广发证券:未来两周关键会议如何指引AH股“跨年行情”?

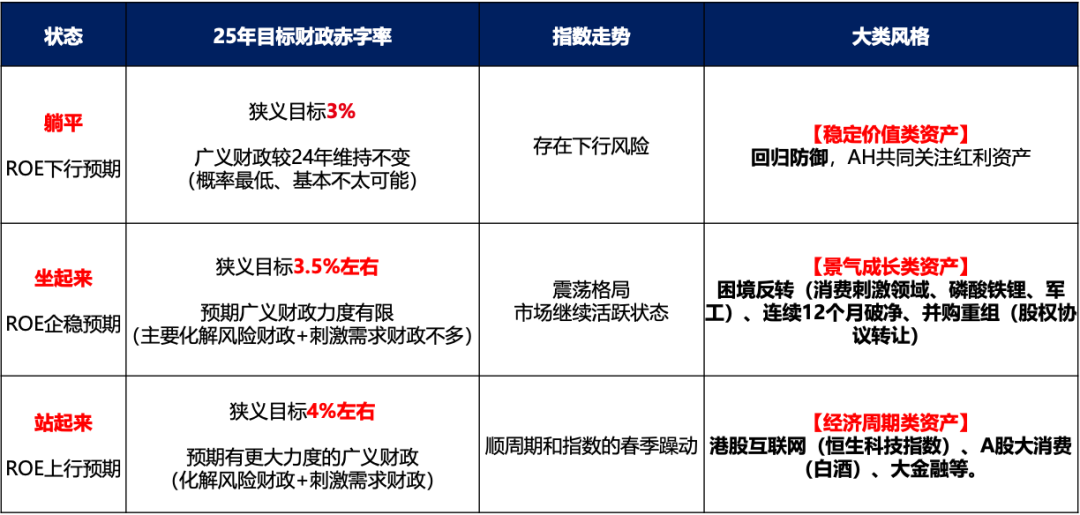

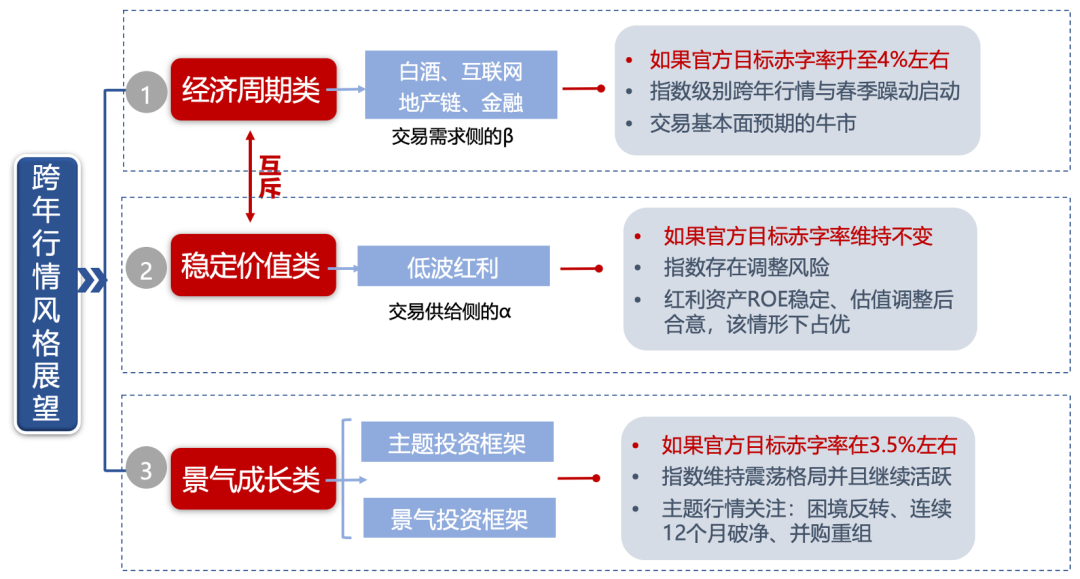

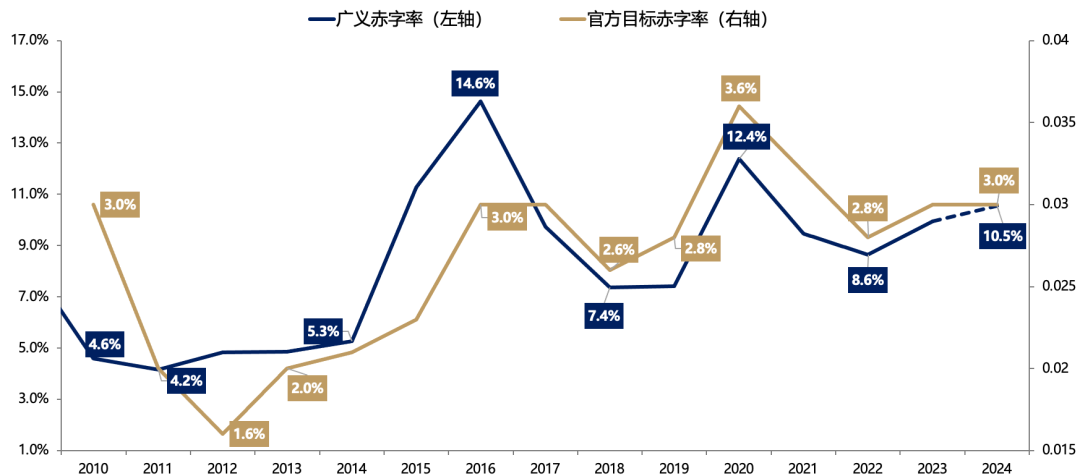

智通财经APP获悉,广发证券发布研究报告称,12月将召开两个关键会议:政治局会议、中央经济工作会议。市场在主要宽基估值修复至中枢位置后,也即将迎来“决胜在冬季”的验证时点。广发证券认为,如果官方目标赤字率进一步提升,例如预期接近4%,那么指数将开启“跨年行情”,市场交易顺周期资产的基本面改善预期,例如AH股【经济周期类】资产的典型代表:港股互联网(恒生科技指数)、A股大消费(白酒)、大金融等。

广发证券对于今年年末会议进行前瞻,会议基调的三种情景假设,分别对应跨年行情的不同演绎、以及三类资产的配置结论。1.如果官方目标赤字率维持不变,那么指数将存在调整风险,AH共同关注【稳定价值类】的红利资产。2. 如果官方目标赤字率小幅提升,例如3.5%左右,那么ROE全面回升的概率较低,指数将维持震荡格局,市场交投仍然较为活跃,行业轮动较快,布局三条结构性ROE能够企稳改善的主题:困境反转(消费刺激领域、磷酸铁锂、军工)、长期破净公司、并购重组;此外主题活跃也有利于【景气成长类】资产的表现。3. 如果官方目标赤字率进一步提升,例如预期接近4%,那么指数将开启“跨年行情”,市场交易顺周期资产的基本面改善预期,例如AH股【经济周期类】资产的典型代表:港股互联网(恒生科技指数)、A股大消费(白酒)、大金融等。

以目前情况来看,第一种情况基本被排除、市场正在演绎第二种情况、而最终能否形成第三种情况需要12月中旬两个关键会议结束后,搜集更多信息才能再做决断。

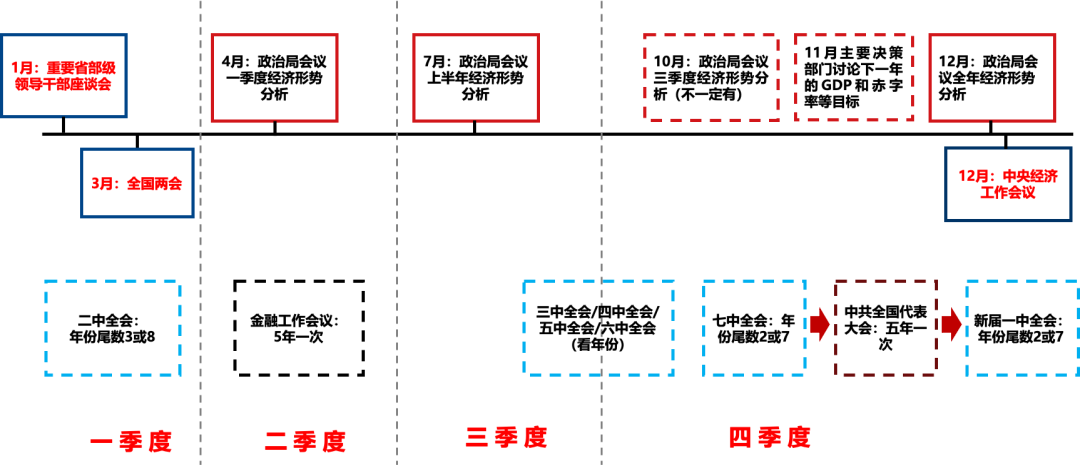

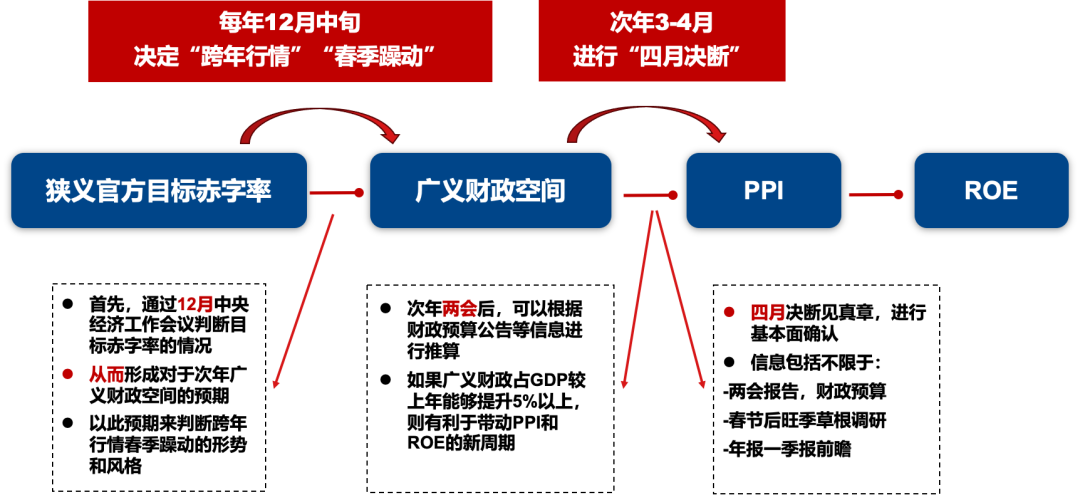

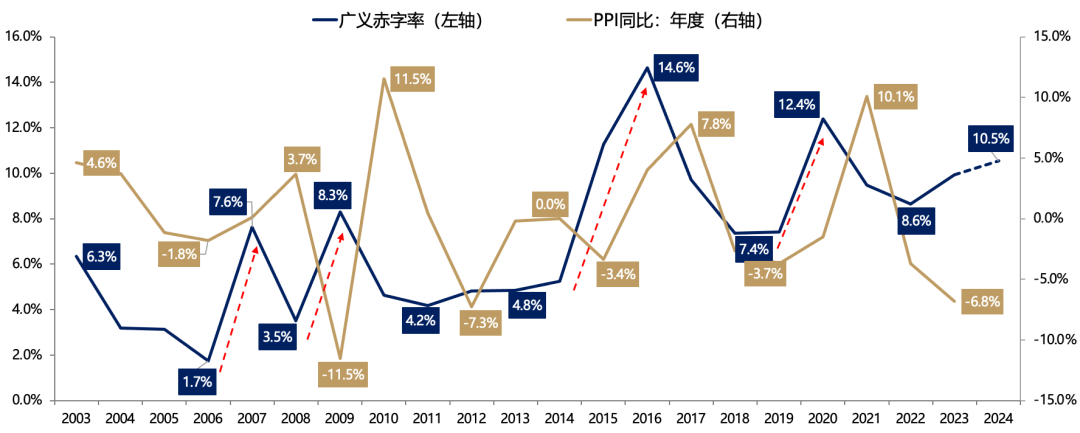

每年的年末会议如何指引“跨年行情”和“春季躁动”?首先,是每年12月中旬的政治局会议和中央经济工作会议,决定狭义目标赤字的基调,从而引导市场对于次年广义财政的预期,最终指引跨年行情的演绎方式,也决定了次年“春季躁动”的主要结构。(狭义目标赤字 → 广义财政 → PPI → ROE)。

也就是说,官方目标赤字率大约需要提升1%左右,才能大概率形成广义财政可以显著扩张的预期。

更进一步,来到次年的3-4月,市场则到了见真章的时候。基于“四月决断”,当年广义财政的真正规模大体可以确定,如果广义财政占GDP的比重可以提升5%以上,PPI大概率会上行、A股的ROE也会有显著提升,从而对指数和经济周期类资产形成推动力。

扫码下载智通APP

扫码下载智通APP