华福证券复盘:历次政治动荡后的韩国资产表现

核心结论

当地时间2024年12月3日晚,韩国总统尹锡悦宣布实施“紧急戒严”,随后韩国国会举行紧急会议,仅6小时后紧急戒严令解除。12月4日上午,韩国央行、韩国金融服务委员会和韩国财政部等多部委紧急公布了一系列救市措施。由于本次事件较快得到平复以及监管机构救市及时,韩国资本市场目前遭受的负面影响较为有限。

通过对韩国历次政治动荡后的资产表现进行复盘,主要结论有:

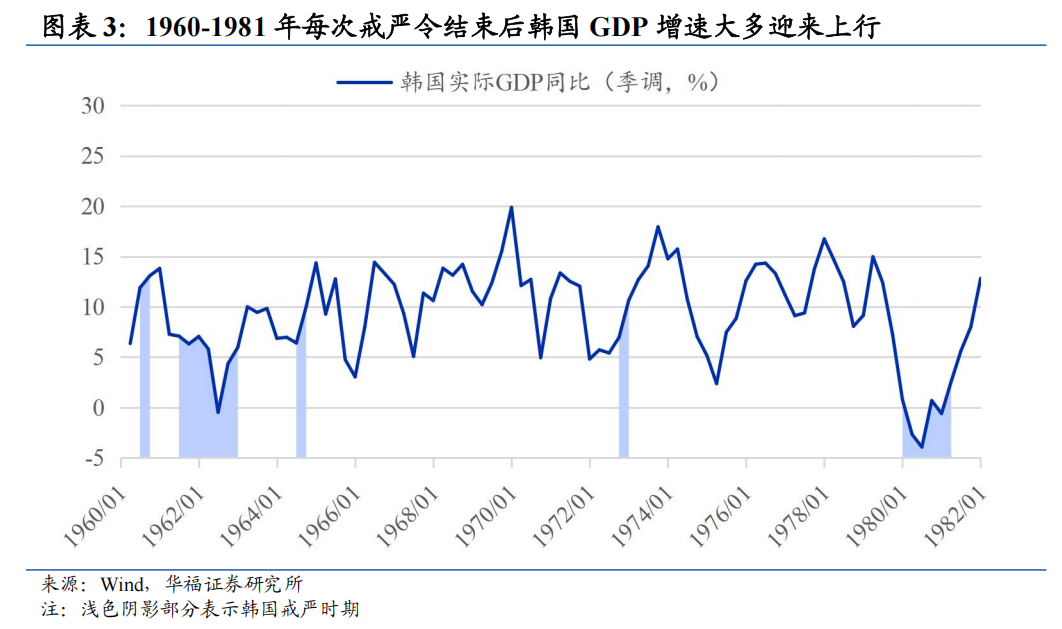

(1)在韩国政治动荡期,受政府效率低下、罢工罢市、劳资纠纷等影响,宏观经济增速、工业生产指数等通常表现不佳,而结束戒严后韩国GDP增速大多迎来上行。客观来看,政治动荡影响投资者的预期和信心,总体方向上对韩国股市、债市、本币汇率及房地产市场均造成利空。

(2)2024年12月“戒严令”事件发生后不久,韩国金融服务委员会表示随时准备好动用10万亿韩元股市稳定基金以应对市场波动。从韩国平准基金的历史效果来看,平准基金要想通过利用较小的资金规模撬动庞大体量的股票市场并非易事。一方面需要依靠“势”的力量,也就是需要宏观经济企稳回升的大环境。另一方面需要扩大财政支出、向市场注入流动性等一系列救市措施配合。

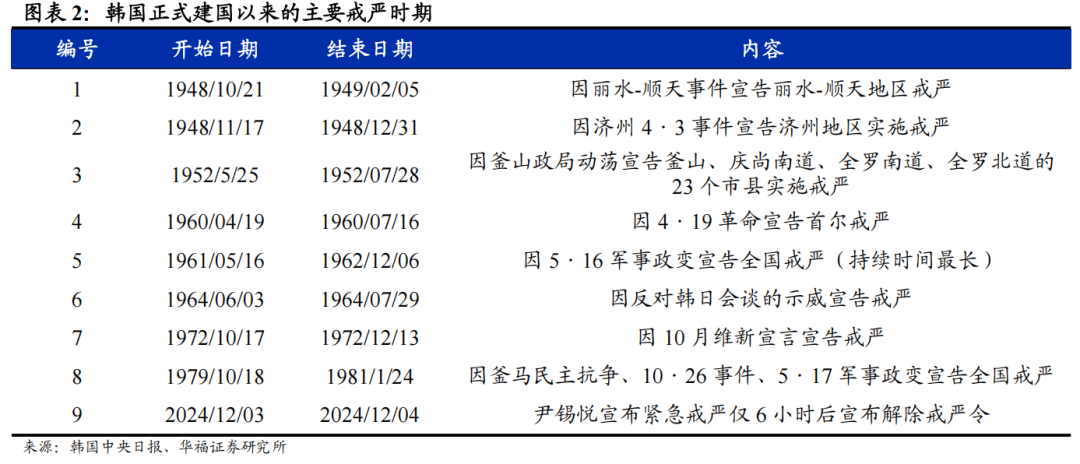

(3)自1948年建国以来,韩国经历了多次军事政变与戒严事件,多任总统难逃“青瓦台魔咒”未能善终。然而,这些动荡的历史也逐步促成了韩国民主转型的稳固与成熟。在当前的政治环境下,类似于1979年的剧烈政治动荡局面难以重演。本次韩国政治动荡目前并未对韩国国内与全球资本市场造成较大影响。但考虑到未来韩国政治不确定性增加,仍需对韩国局势保持关注。

风险提示,历史经验不代表未来、韩国政治不确定性增加、地缘政治冲突风险加剧等

报告正文

当地时间2024年12月3日晚,韩国总统尹锡悦突然进行电视直播,宣布实施“紧急戒严”。随后韩国国会举行紧急会议,经过国会议员投票,韩国国会议长禹元植宣布紧急戒严令无效。12月4日凌晨4时27分左右,韩国总统尹锡悦宣布接受国会的要求,解除紧急戒严令。12月4日上午,韩国央行、韩国金融服务委员会和韩国财政部等多部委紧急公布了一系列救市措施。

韩国财政部长承诺,韩国政府将在必要时采取一切可能的措施稳定金融市场,包括无限量注入流动性。韩国金融服务委员会表示随时准备好动用10万亿韩元股市稳定基金以应对市场波动,同时最大限度地启用规模达40万亿韩元的债券市场稳定基金以及公司债券和商业票据购买计划。韩国央行承诺将增加短期流动性,并在必要时采取措施稳定外汇市场。央行表示将以2.690%的收益率出售两年期货币稳定债券,放宽回购操作中的抵押品政策,以缓解债券市场出现的任何紧张情绪,如有需要将提供任何特别贷款,直到金融和外汇市场稳定为止。由于本次事件较快得到平复以及监管机构救市及时,韩国资本市场目前遭受的负面影响较为有限。

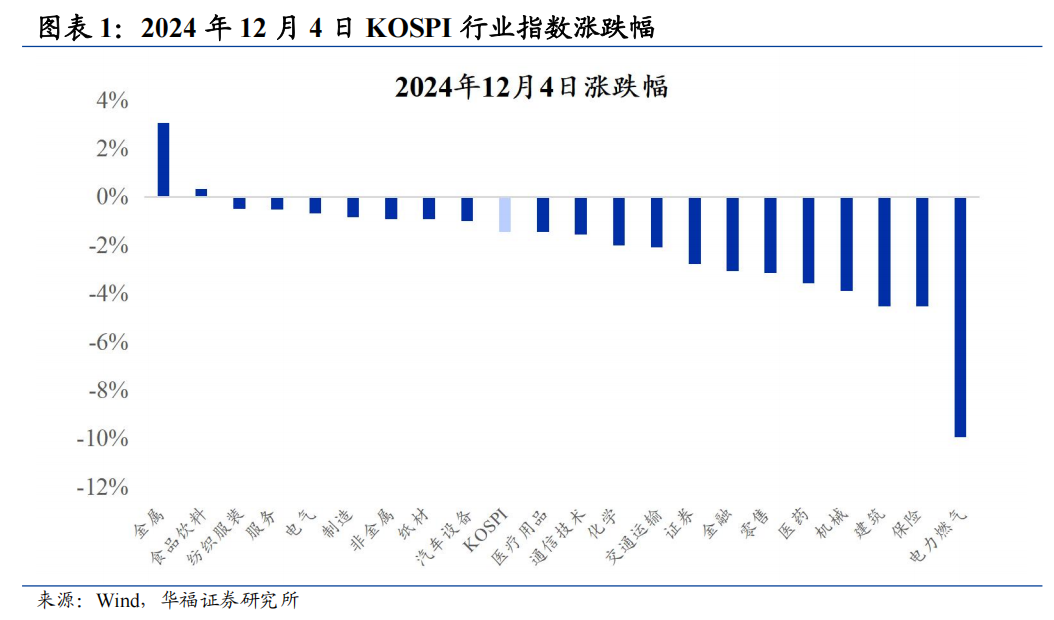

具体来看,股市方面,12月4日,韩国综合指数(KOSPI)当日录得-1.44%的跌幅,收于2464点,盘中跌幅一度扩大至-2.31%,但收盘前跌幅有所收窄。其中代表蓝筹股的KOSPI200指数下跌1.46%,代表高科技创投公司的KOSDAQ100指数下跌1.98%。行业方面,韩国KOSPI金属行业指数在最大权重股韩国锌业因控制权争夺引起的股价上涨带动下当日涨幅达3.07%,韩国KOSPI食品饮料行业微涨0.32%,纺织服装、服务、电气分别录得-0.49%、-0.52%、-0.69%的微弱跌幅。而电力燃气、保险、建筑行业分别录得-9.94%、-4.54%、-4.53%的较大跌幅。

个股方面,涨跌分化较为严重。市值最大的前三名公司,三星电子、SK海力士、LG新能源分别录得-0.93%、1.88%、-2.02%的涨跌幅。韩国天然气公司、斗山能源、韩国电力公司、韩亚金融集团、新韩金融集团、KB金融集团分别下跌18.75%、10.17%、8.82%、6.67%、6.56%、5.73%,而Kakao、KakaoPay分别录得8.50%、22.49%的显著涨幅。

债市方面,12月4日,韩国1年期、2年期、10年期、30年期国债收益率分别为2.758%、2.684%、2.765%、2.595%,较上一日分别上行了0.4bp、3.5bp、5.2bp、1.6bp。汇率方面,紧急戒严令宣布后,盘中的美元兑韩元汇率一度从12月3日收盘时的1美元兑1405韩元跃升至1美元兑1444韩元,美元升值幅度约2.8%。随着避险情绪的消退,截至12月4日收盘,美元兑韩元汇率恢复至1美元兑1415韩元,韩元贬值幅度得到修复。

我们对韩国历次政治动荡后的资产表现进行了复盘,考虑到数据可获得性,分析了韩国1960年以来的宏观经济、1975年以来的股票市场(韩国综合指数基日为1980年初,基点为100点)、1973年以来的债券市场、1957年以来的汇率市场、1975年以来的房地产市场在政治动荡期的规律。主要结论有:

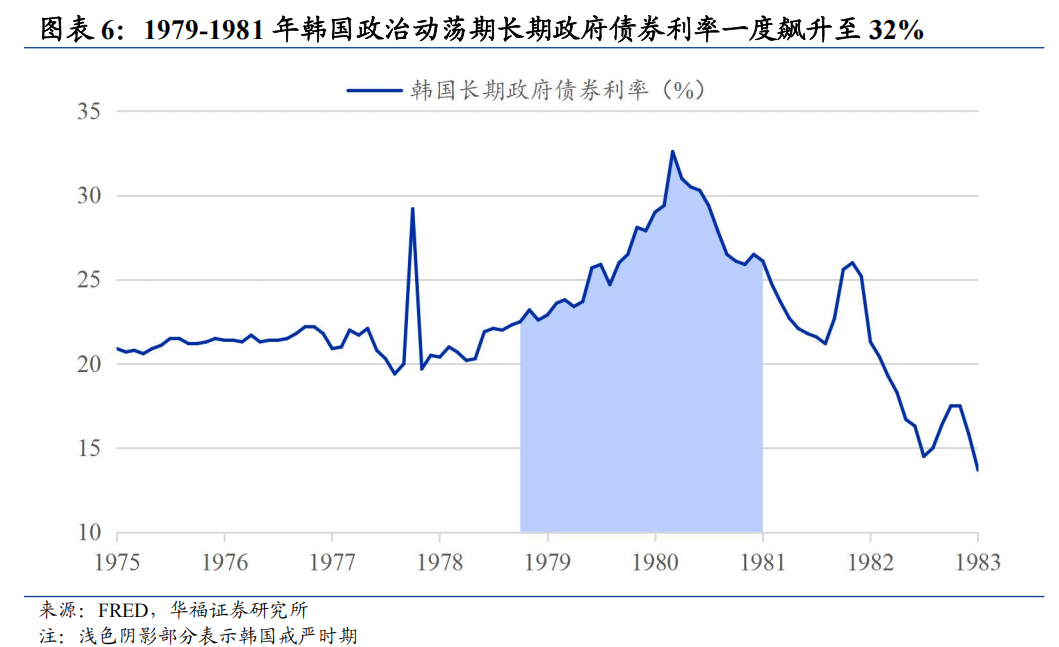

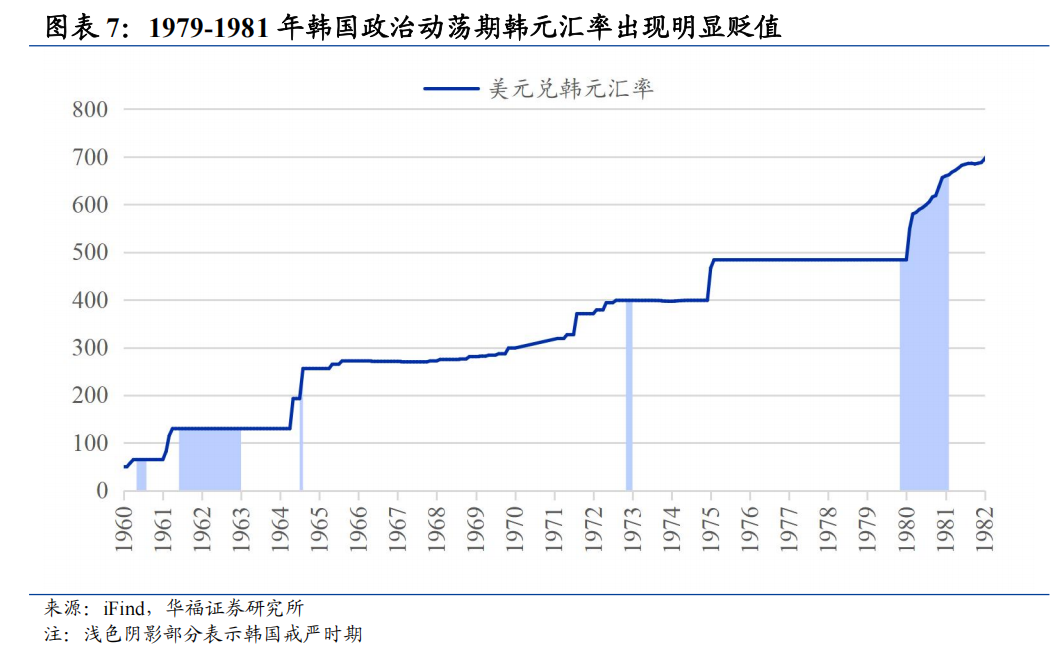

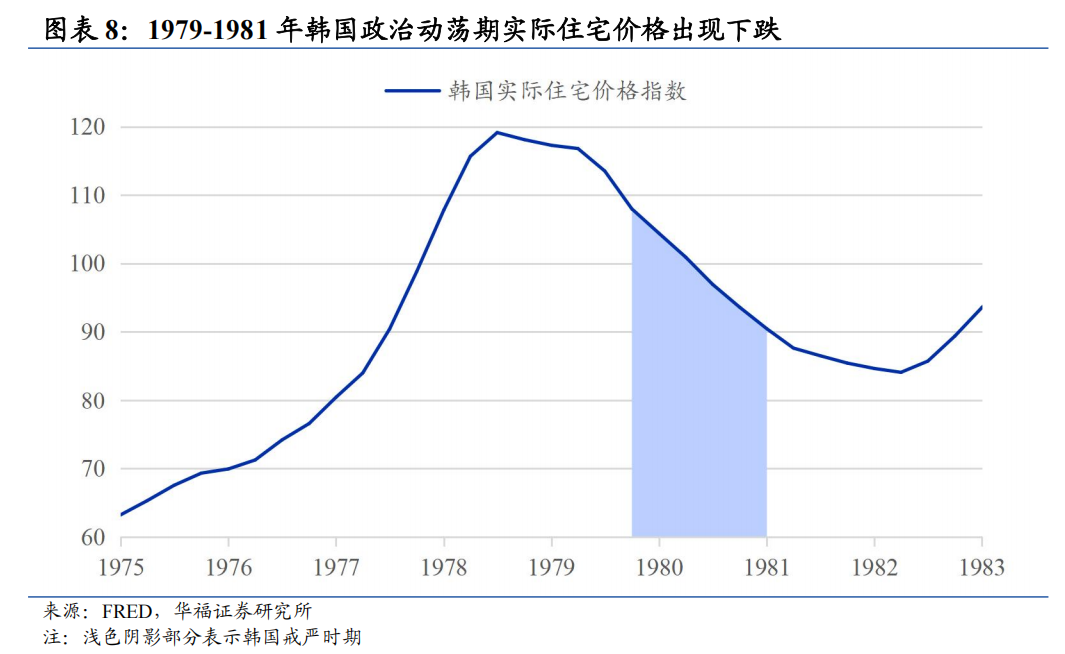

(1)在韩国政治动荡期,受政府效率低下、罢工罢市、劳资纠纷等影响,宏观经济增速、工业生产指数等通常表现不佳,而在1960-1981年每次戒严令结束后韩国GDP增速大多迎来上行。值得注意的是朴正熙政权,虽然朴正熙是在1961年通过发动5·16军事政变上台,但在其长达18年的铁腕执政时期里,一代韩国人奋发努力创造出“汉江奇迹”,韩国经历了显著的经济增长和市场繁荣。客观来看,政治动荡影响投资者的预期和信心,虽然不是每一次都会呈现出完全一致规律,但总体方向上对股市、债市、本币汇率及房地产市场均造成利空。

(2)2024年12月“戒严令”事件发生后不久,韩国金融服务委员会表示随时准备好动用10万亿韩元股市稳定基金以应对市场波动。从韩国平准基金的历史效果来看,韩国1990年平准基金的干预效果不太理想,而2003、2008年的救市则比较成功。总结原因,平准基金要想通过利用较小的资金规模撬动庞大体量的股票市场并非易事。一方面需要依靠“势”的力量,也就是需要宏观经济企稳回升的大环境。另一方面需要扩大财政支出、向市场注入流动性等一系列救市措施配合。

(3)自1948年建国以来,韩国经历了多次军事政变与戒严事件,多任总统难逃“青瓦台魔咒”未能善终。然而,这些动荡的历史也逐步促成了韩国民主转型的稳固与成熟。在当前的政治环境下,类似于1979年的剧烈政治动荡局面难以重演。从全球资产表现来看,本次韩国政治动荡目前并未对韩国国内与全球资本市场造成较大影响。但考虑到未来韩国政治不确定性增加,仍需对韩国局势保持关注。

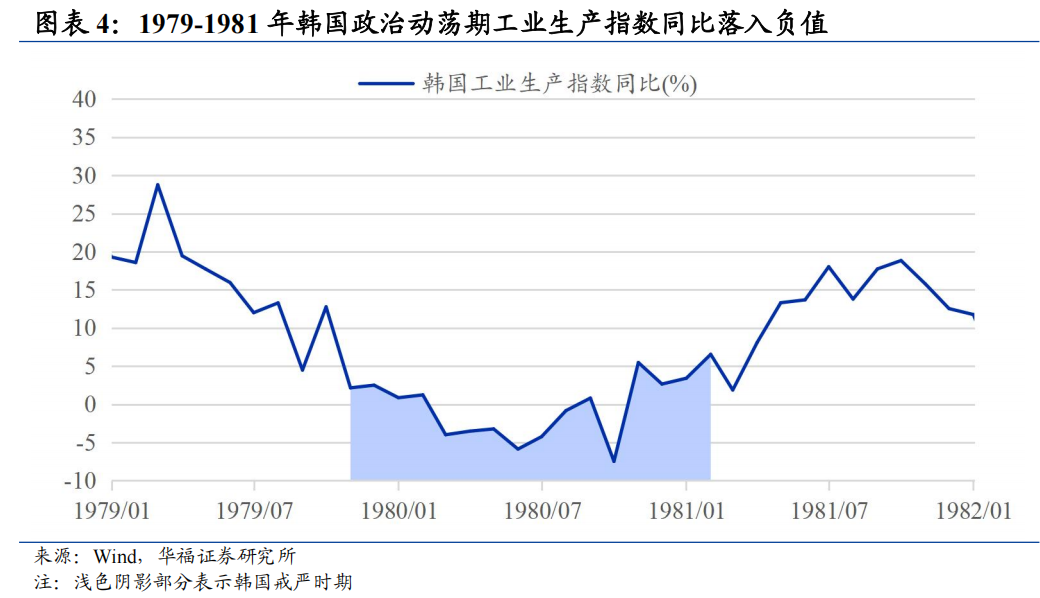

1979年韩国政治事件冲击不断,1979年10月26日,韩国总统朴正熙被刺杀(史称“10·26事变”),12月12日全斗焕又发动了兵变(史称“12·12兵变”),1979年指数大幅下跌18%。1980年,政治骚乱没有完全平息,5月17日全斗焕通过紧急戒严控制政权,随后镇压了光州发生的反对戒严运动,7月,大批政府官员因受贿被清除。1980年韩国综合指数再跌10%。在经历了前两年的巨大波折后,1981年初戒严令解除,1981年上半年韩国股市绝地反弹大幅上涨。

2、风险提示

历史经验不代表未来、韩国政治不确定性增加、地缘政治冲突风险加剧等。

本文编选自“华福研究宏观”微信公众号,作者:金晗、燕翔;智通财经编辑:何钰程。

扫码下载智通APP

扫码下载智通APP