红杉资本2025年AI展望:AI in 2025

Sequoia Capital(红杉资本) 最近发表了一篇文章《AI in 2025: Building Blocks Firmly in Place》,对2025年的AI发展趋势做了三个预测,一定程度上反映了资本对于大模型方向一些定性判断。

一句话总结就是,2025年的AI格局演变明显地从最初的兴奋和快速投资阶段转向了一个注重落地、差异化和展示实际价值的阶段。

当前大模型方向无论是基础技术还是产业应用都还在快速发展中,商业化进程也属于非常早期,所以这些预测也可能是错的,兼听则明。

在详细介绍Sequoia 2025年AI趋势之前,先看看过去一两年Sequoia对于大模型方向几个有意思的观点。

The Evolution of Sequoia's Insigts on LLM(红杉资本关于LLM的观点演进)

随着2022年底ChatGPT的发布,全世界的聪明人,还有聪明钱迅速对这个方向进行了各种分析和跟进。在砸入真金白银之前,通过过去一系列的文章可以看出Sequoia的判断从谨慎观望又怕错过,到迅速跟进分析投入,先小钱再大钱,也代表了VC们对这一轮以大模型为代表的“技术革命”的认识变化。Sequoia过去两年一系列关于AI的文章中,我个人认为有3个非常有洞见的观点:

AI's $200B Question(2003) & AI's $600B Question(2024)

2023年生成式AI的崛起标志着一个转折点,早期用例开始出现,展示了生成式AI在各个行业的潜力。在兴奋之余,人们也开始担忧构建和训练这些模型所需的巨额资本支出,以及相应收入产出的缺乏。这种投资与变现之间的脱节被称为"AI的2000亿美元问题"或者“AI的6000亿美元问题”。

最早在2023年的时候提出了一个AI's $200B Question(AI的2000亿美元问题),2024年又有一个后续接着提出了AI's $600B Question(AI的6000亿美元问题)。这2篇文章可以反映出Sequioa对于当前如此疯狂的投入还是持谨慎态度的。

无论是2000亿美元,还是6000亿美元,这2个问题的核心都是关于大模型如何盈利,如何完成商业闭环。

这个问题的假设和推理过程大概是这样的:

AI's $200B Question

一句话概括起来:

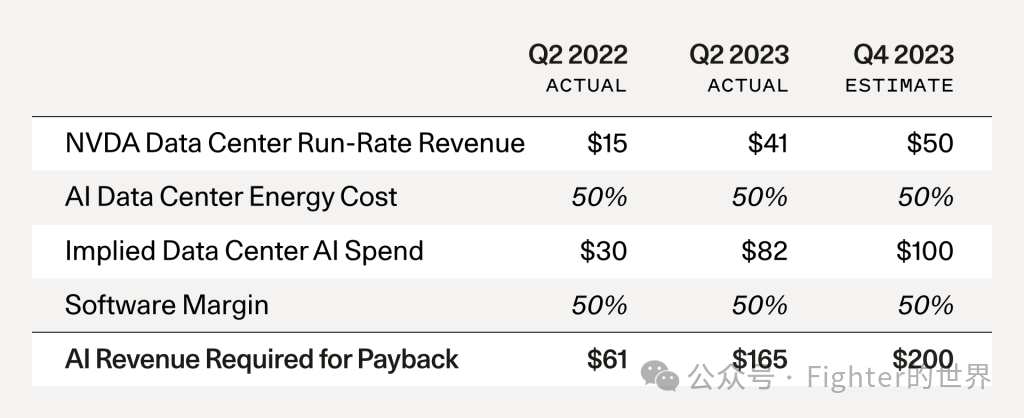

Nvidia 2023 Q4年卖了500亿美元的GPU, 则大模型服务提供商买芯片的500亿投入需要相应产生2000亿美元的营收,才是正常的生意。

其推导逻辑是这样的:

1. 假设每花费1美元购买GPU,在数据中心运行该GPU大约还需要花费1美元的能源成本。

2. 如果英伟达在2023 Q4实现500亿美元的GPU营收(基于分析师预测的保守估计),这意味着数据中心支出约为1000亿美元。

3. 大模型应用和服务提供商也需要获得利润,比如大模型服务商OpenAI,Microsoft,Google, XAI,Salesforce等。假设他们需要获得50%的利润率(对应SaaS软件的经验),则意味着对于当前2023年的GPU资本支出,这些GPU需要在其生命周期内产生2000亿美元的收入才能收回前期资本投资。

4. 这还不包括云服务供应商的利润——如果他们要获得正回报,总收入要求会更高。

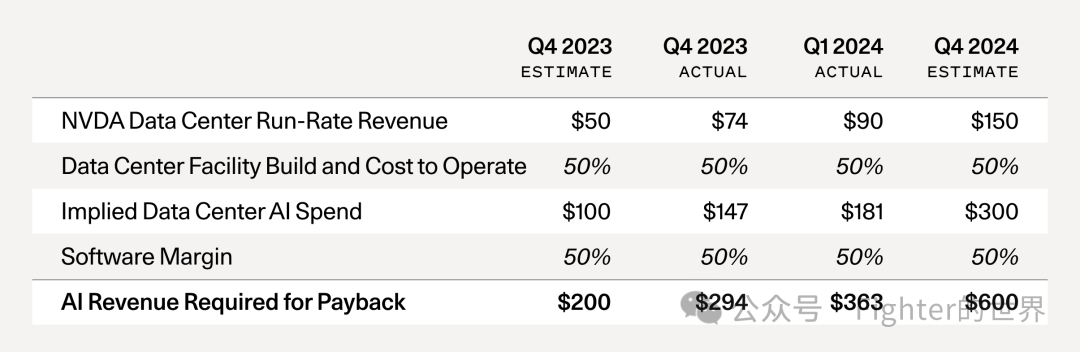

而在2024年,这一数字变成了AI's $600B question:

From Software-as-a-Service to Service-as-a-Software

Sequoia今年10月份发表的“Generative AI’s Act o1”一文中有多个非常有远见的观点,其中一个就是从Software-as-a-Service未来会转向Service-as-a-Software。未来不是卖SaaS软件了,而是sell work,直接卖价值更明确清晰的服务,也就按成果收费。

Sequioa认为AI转型带来的TAM(Total Addressable Market)会达到万亿美元规模,主要基于以下几个关键论点:

从SaaS到Service-as-a-Software的转变

AI时代的Service-as-a-Software,软件公司将人力劳动转化为软件服务(turn labor into software),而云计算时代的Software-as-a-Service,软件公司转变为云服务提供商。两者的关键区别在于目标市场从软件市场扩展到整个服务市场,即Software的软件市场+Labor的服务市场。

商业模式的根本转变

AI应用未来是按成果收费($/outcome),而传统SaaS按座位收费($/seat),比如Sierra(客服AI)按问题解决次数收费,而不再按传统的按座位收费。这种pricing策略的变化背后是商业模式的根本转变。

市场扩张效应

AI应用降低了服务交付的边际成本,使原本因成本过高而无法获得服务的客户群体现在可以负担。主要体现在各种原来高成本的服务或者软件现在成本迅速下降,门槛急剧降低且构建成本下降,整个市场规模也会有效扩张。

比如之前一个客服人员每天服务量有限,质检人员每天人工检验量有限,靠大量的人工成本高难以负担,未来AI客服和质检则可能以非常低的成本去7x24服务客户,自动完成全量质检等。新的技术可以拿到更多原来无法拿到的增量市场。

服务市场的全面覆盖

每个领域都代表着巨大的服务市场规模,比如法律服务(Harvey)、软件工程(Factory/Cursor/Devin)、医疗记录(Abridge)、 客户支持(Sierra)、网络安全(XBOW)等。

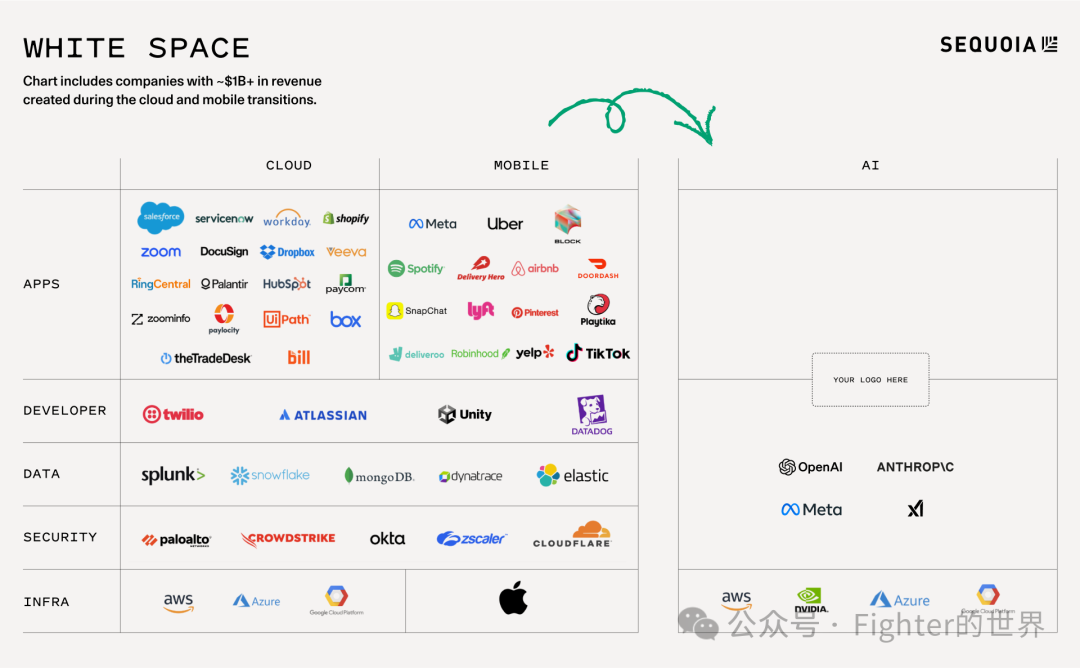

基于大模型技术的AI应用正在渗透各个领域, 这种转变本质上是将原本需要人力完成的服务转化为软件自动化服务。由于服务市场的总规模远超软件市场,因此整体TAM会达到万亿美元级别。这不仅是市场替代,更是通过降低成本实现了市场扩张。

从这个图里也可以看出,虽然AI基础设施和模型层已经被巨头占据,但应用层还有巨大的WHITE SPACE等待创业者去开拓,而且根据历史经验,这个空间足够孕育出很多成功的公司。

From "Big Bang"(2023) to "Primordial Soup"(2024)

Sequoia在2024年初发表的“AI in 2024: From Big Bang to Primordial Soup”一文认为AI发展从2023年的狂热(Big Bang大爆炸)到2024年回归基础研究和探索(Primordial Soup原始汤)的转变过程,这个比喻暗示了Sequoia对于行业需要更务实的核心观点。

在2023年势头基础上,2024年AI行业则以新想法和潜在应用的丰富性为特征,焦点也从各种参数的大模型预训练竞争中先后到达了GPT-4同等领先模型的水平,这一轮竞赛国内外争先恐后,都不甘落后。 2024年业界对"杀手级应用"的寻找愈发激烈,从AI驱动的助手到特定行业的专业工具,各种用例都在被探索。

尽管创新迅速,但在没有明确盈利路径的情况下,高资本支出的长期可持续性问题依然存在。这个洞察的背后也是这次Sequoia对2025年AI发展趋势预测的基调。

Overview of the AI Landscape in 2025(2025年AI格局概览)

到2025年,AI生态系统已经经历了重大转变。从2023,2024的狂热开始进入更有结构的格局,更加强调提供实际价值和合理的投资回报。

Solidification of the AI Ecosystem(AI生态系统的稳固):曾经混乱且快速发展的AI格局已经稳固,形成了更明确的关键参与者和联盟们。

Shift From Exploration to Evaluation(从探索转向评估):重点已从单纯产生新想法转向严格评估其有效性和实际应用,这种转变反映了行业正在走出最初的炒作阶段,朝着创造实际价值的方向发展。

Focus on Execution and ROI(专注于执行和投资回报):随着已经投入大量资金,2025年的重点是高效落地、实现变现并展示明确的投资回报。简单讲,就是更加务实,也反映出行业越来越认识到AI的长期成功取决于其为企业和消费者创造实际价值的能力。

Key Predictions for AI in 2025(2025年AI关键预测)

Sequioa关于2025年的AI预测主要有3个,包括LLM提供商之间的差异化、AI搜索作为杀手级应用的崛起,以及AI投资的稳定化及持续的ROI挑战。

Prediction 1: Differentiation among LLM Providers(预测1:LLM提供商之间的差异化)

Competition Intensifies(竞争加剧)

随着这些提供商继续完善其战略并利用其独特优势,AI行业的竞争将进一步加剧。这些公司的不同方法可能会导致不同的结果,一些公司会领先,而其他公司则可能难以保持步伐。

Sequoia认为行业(美国)内已经到了Finalists阶段: Microsoft/OpenAI, Amazon/Anthropic, Google, Meta and xAI。(是的,美国没有国内这么混乱的所谓百模大战,国内真正的基座大模型一只手就数过来了)

Google:Google的优势在于其垂直整合,包括自己的AI芯片(TPUs)、广泛的数据中心基础设施和强大的内部研究团队。这种对AI价值链的端到端控制使Google能够在多个领域进行积极竞争。

OpenAI:OpenAI在AI领域建立了强大的品牌,主要得益于ChatGPT的持续火爆。这种品牌认知转化为强大的收入引擎,使OpenAI在吸引消费者和企业客户方面具有显著优势。

Anthropic:Anthropic的优势在于其集中了顶尖AI人才,最近已经从OpenAI和其他领先机构吸引了关键研究人员,为推动创新提供了深厚的专业知识储备。

xAI:xAI是一门心思先把数据中心搞起来,先搞几十万H100/GB200的卡再说,其快速建设和部署大规模计算基础设施的能力对于训练和运行下一代大型AI模型至关重要,Grok据说效果也不错。

Meta:Meta选择通过专注于开源模型来实现差异化,Llama系列模型已获得大量追随者,Meta已成为可访问性和开源社区驱动创新的倡导者。

Emergence of Distinct Superpowers(独特超能力的出现)

随着领先的LLM提供商(Microsoft/OpenAI、Amazon/Anthropic、Google、Meta和xAI)的成熟,它们已经发展出专门的优势以在竞争格局中实现差异化,也因此塑造了它们的战略重心并影响各自获取市场的方式。有的是卖云,有的是卖API,有的是卖订阅(token),有的是卖应用等。

Prediction 2: Rise of AI Search as a Killer App(预测2:AI搜索作为杀手级应用的崛起)

Sequoia对于AI Serarch方向如此重视有点意外,AI搜索形态和体验相比原来的传统搜索有较大的提升,但如何赚钱现在好像也没有确定的方向,Perplexity都开始做电商导购了,不知道能不能赚到钱。

Fragmentation of the Search Market(搜索市场的分化):AI搜索的崛起可能会分化当前由Google主导的搜索市场。专业化的AI搜索引擎正在出现,以满足不同专业领域的具体需求,提供更有针对性和相关性的结果。例如,Perplexity面向分析师和投资者,Harvey面向律师,OpenEvidence面向医生。这一趋势表明,搜索将不再是一个单一的市场,而是一个多样化的专业工具生态系统。

AI Search Revolutionizes Information Access(AI搜索革新信息获取):自ChatGPT出现以来,业界一直在寻找AI的"杀手级应用"——能从根本上改变我们与技术互动方式的应用。AI搜索已成为这一称号的有力竞争者,有潜力彻底改变我们获取和利用信息的方式。AI搜索超越了简单的网页索引,转向语义理解和知识综合,使用户能够更高效地找到信息并获得更深入的见解。

Prediction 3: Stabilization of AI Investment and ROI Challenges(预测3:AI投资的稳定化和ROI挑战)

Lingering Questions about ROI(挥之不去的ROI问题):尽管投资趋于稳定且创业公司可能受益,但对实现足够AI投资回报的担忧仍然存在。巨额资本投入需要通过切实的商业成果来证明其合理性,这仍是行业面临的一个关键挑战。专注于开发能够创造实际价值的应用对于应对这一挑战和确保AI生态系统的长期可持续性至关重要

Benefits to Startups from Declining Compute Prices(计算价格下降对创业公司的益处):虽然科技巨头的主导地位带来挑战,但AI基础设施的过度建设正在推动计算价格下降,为创业公司创造有利条件。作为AI计算资源的主要消费者,创业公司从这一趋势中受益,因为它降低了他们的成本并使他们能够更自由地进行实验和创新。

Emergence of Oligopolistic Dynamics(寡头垄断动态的出现):少数科技巨头(Microsoft、Amazon、Google)在AI基础设施市场的主导地位引发了对寡头垄断行为的担忧。这些公司对AI发展所需的资源和平台有重要控制权,可能限制竞争和创新。

Stabilization of CapEx(资本支出的稳定化):随着众多数据中心建设项目的进行,2025年AI基础设施的资本支出预计将趋于稳定。这种稳定化反映了从确保资源和建设能力转向优化利用和最大化现有基础设施回报的转变。

Shift from Aggressive Spending to Focus on Execution(从激进支出转向专注执行):2024年,大型科技公司出于对在AI军备竞赛中落后的担忧,资本支出激增。随着我们进入2025年,这种激进的支出正转向更注重执行和实现已投资回报的谨慎方式。

这个表里4大巨头前3季度AI相关的CapEx投入累计达到了155亿美元,接近1200亿人民币。2024全年应该可以到200亿美元,而2025据说会超过260亿美元,接近2000亿人民币。无论是资金投入强度,还是人才密度都比国内高出至少一个数量级。

总结

随着AI行业进入新阶段,2025年的重点是将基础构建块转化为解决现实世界问题的应用,以及完成变现的商业闭环。

From Building Blocks to Impactful Applications(从构建块到有影响力的应用):AI生态系统的基础要素已经基本具备,大规模数据中心仍然在持续建设中,更强大的大模型正在训练中,创新研究也正在推动AI能力的边界。2025年的重点需要转向利用这些构建块(Building Block)来开发真正改善人们生活并解决各个领域关键挑战的大模型应用和软件。

Navigating the Hype Cycle(驾驭炒作周期):虽然AI的潜力是不可否认的,但也不能盲目乐观。行业正经历炒作和期望膨胀的时期,随后可能就是当进展未能达到最初预期时的幻灭期。如何看待并选择合适的策略应对这个炒作周期需要对AI带来的机遇和挑战进行清醒的评估,专注于长期价值创造而不是短期收益。

The Opportunity for Visionary Companies(有远见公司的机遇):当前的格局为能够有效利用AI创造价值和解决现实世界问题的公司提供了独特的机遇。这不仅需要技术专长,还需要对特定领域的深入理解,以及将AI能力转化为满足真实用户需求的实际解决方案的能力。从这个角度看,除了几家巨头外,我更看好类似Salesforce这种有真实数据,有大量客户和业务流程在平台上的公司未来一定是最先享受这波红利的。

大模型过去2年多的发展说日新月异一点都不夸张,从来没有一个技术的发展和应用如此迅速,发展和采纳的时间周期被折叠了,我们需要快速拥抱新技术,拥抱变化,并快速改变来应对。随着行业的成熟,专注于实际落地、差异化和价值导向将对确保大模型技术未来能否真正爆发至关重要。

本文转载自微信公众号“Fighter的世界”;智通财经编辑:严文才。

扫码下载智通APP

扫码下载智通APP