普华永道:港股上市公司ESG披露进入全面成熟期

智通财经APP获悉,普华永道已连续八年对香港上市公司的环境、社会与管治(ESG)报告展开调研。今日,普华永道发布本年度报告,聚焦ESG议题披露成熟度、气候信息披露以及生物多样性三个专题,发现ESG披露进入全面成熟期,样本企业ESG报告中所有议题的披露率均已超过70%;上市公司积极应对气候新规,建立以管治、策略、风险管理、指标及目标为支柱的信息披露框架;生物多样性管理及信息披露逐渐成为企业可持续发展的关键领域。

调研背景及研究方法

自2013年推出《环境、社会及管治报告指引》(《ESG报告指引》)以来,香港联交所不断检讨其ESG框架和细则,推动发行人就ESG事宜做出高质量披露,并促进上市公司在ESG及可持续发展方面的进程。2024年4月,联交所发布《优化环境、社会及管治框架下的气候相关信息披露》咨询总结,以推动上市公司就以国际可持续准则理事会(ISSB)气候准则作为基础的气候相关披露要求做好准备。

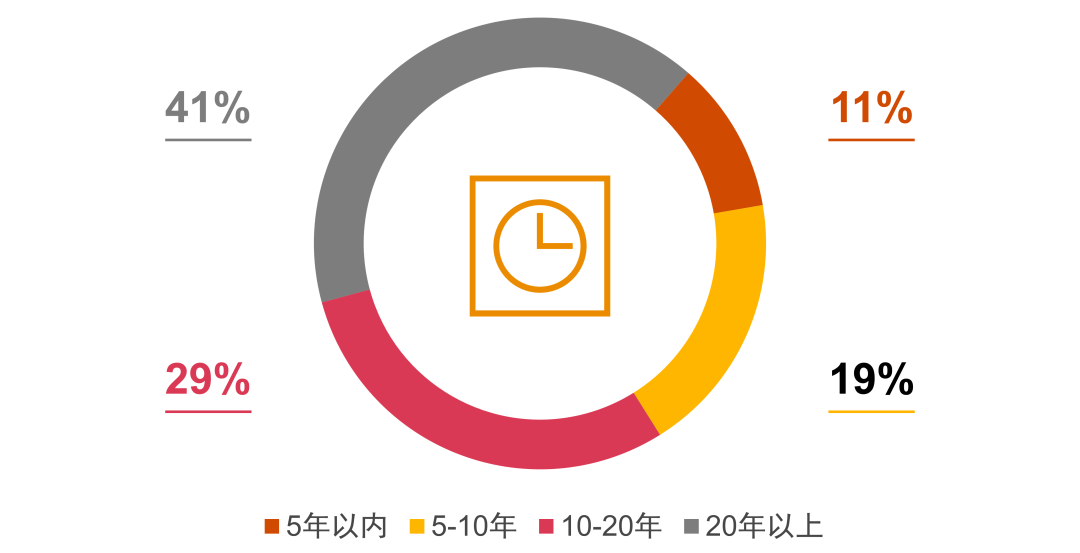

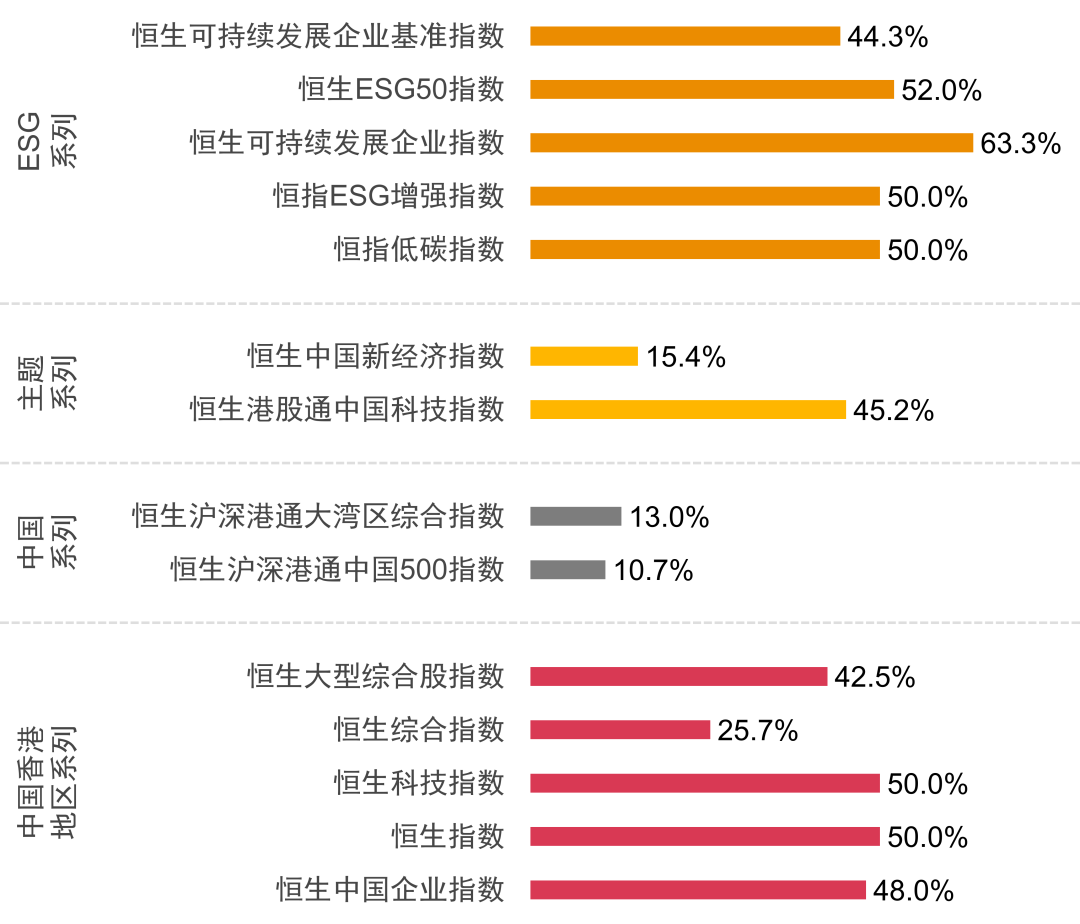

结合《ESG报告指引》、气候信息披露咨询总结、《环境、社会及管治框架下气候信息披露的实施指引》等ESG相关文件,普华永道针对已经刊发2023财年ESG报告的香港地区上市公司,按照恒生行业分类系统的12个一级行业分类,从各行业抽取一定数量的香港地区上市公司,对其披露的ESG报告展开深入研究。样本企业*的上市时间和指数分布如下:

本次调研样本企业的上市时间分布

恒生各指数成分股入选本次调研样本的比例

*以本年度调研的上市公司为样本总体,下文“样本企业”亦指此范围

报告年度专题

基于本年度调研结果,普华永道观察到香港上市公司ESG披露与管理的三个趋势:

专题一:披露质量持续提升,报告迈向成熟时代

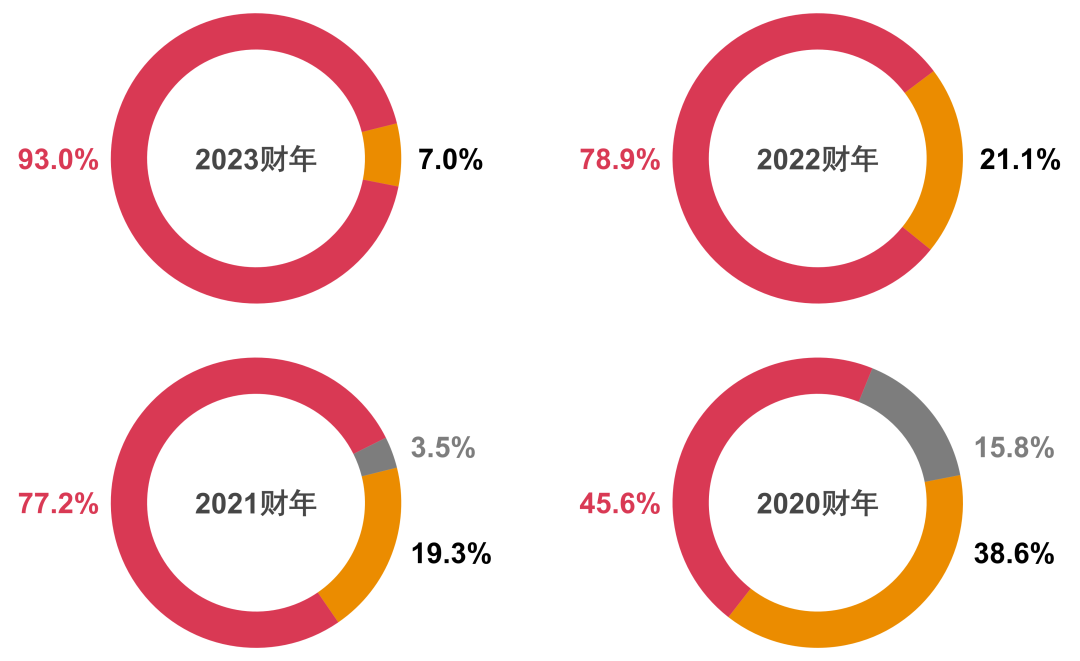

2023财年香港地区上市公司在ESG披露方面取得了显著进步。总体来看,披露率大于80%的成熟类指标占比已达93.0%,较2022年增长14.1%。在董事会对ESG事宜的监督、气候变化、供应链ESG管理等关键领域,披露率有了显著提高。ESG信息披露质量的全面优化和整体提升不仅有助于提高上市公司的透明度和责任感,也为投资者和其他利益相关方提供了更多关于公司可持续性表现的信息。

2020财年~2023财年ESG议题披露情况变化趋势

成熟类:披露率>80%,为覆盖企业日常运营所涉范围的相关议题,披露难度较低,绝大多数企业早已满足合规披露要求,并进入优化管理阶段。

增长类:披露率50%-80%,为相对新兴但日渐受到重点关注的领域,如气候变化政策/环境类目标制定/供应链ESG管理等,近两年披露率呈不断上升趋势。

滞后类:披露率<50%,随着上市公司对ESG管治重视程度的提高,自2022年起所有议题的披露率均已超过50%,已无议题披露程度为滞后类。

专题二:积极应对气候挑战,气候披露逐渐完善

2025年,香港地区上市公司将正式迈入强制披露气候信息的时代。联交所在2024年4月发布的咨询总结显示,经修订的《ESG守则》在D部分引入新气候相关披露规定,要求公司从管治、策略、风险管理、指标及目标四大维度详细披露气候信息。

普华永道根据联交所咨询总结中《ESG守则》的规定,就样本企业2023年ESG报告展开调研,了解上市公司气候信息披露现状与差距,为企业提前应对新气候披露要求提供参考。

管治:

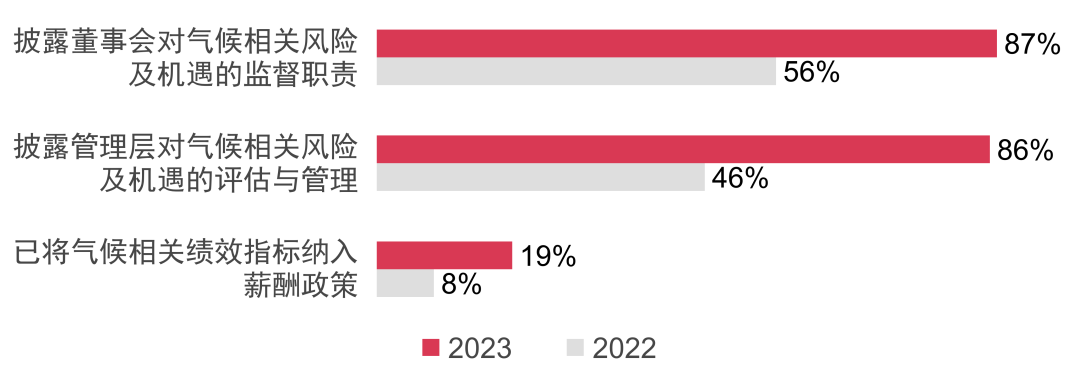

2023财年,香港地区上市公司在管治维度的信息披露较2022财年愈加完善。大多数样本企业已披露董事会对气候相关风险及机遇的监督职责,以及管理层对气候风险及机遇的评估与管理。

策略:

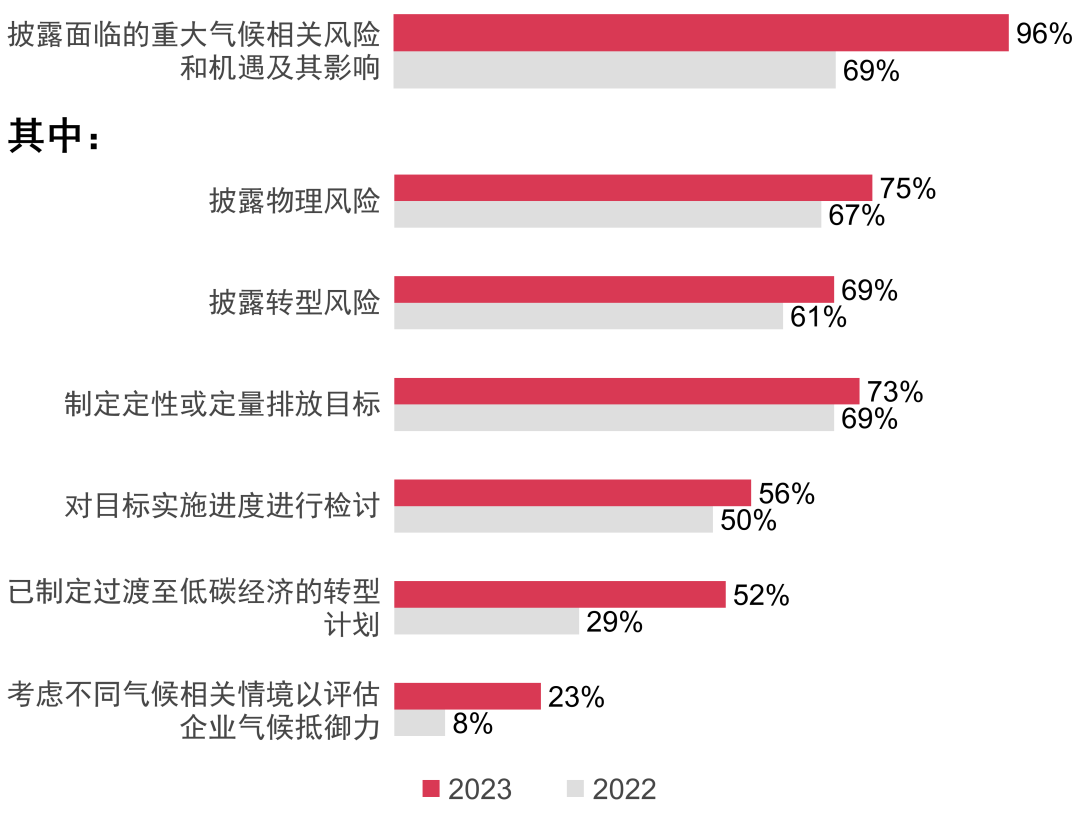

96%的样本企业已在ESG报告中披露其面临的重大气候相关风险和机遇,包括物理风险和转型风险,73%的样本企业已设定定性或定量的温室气体排放目标。

风险管理:

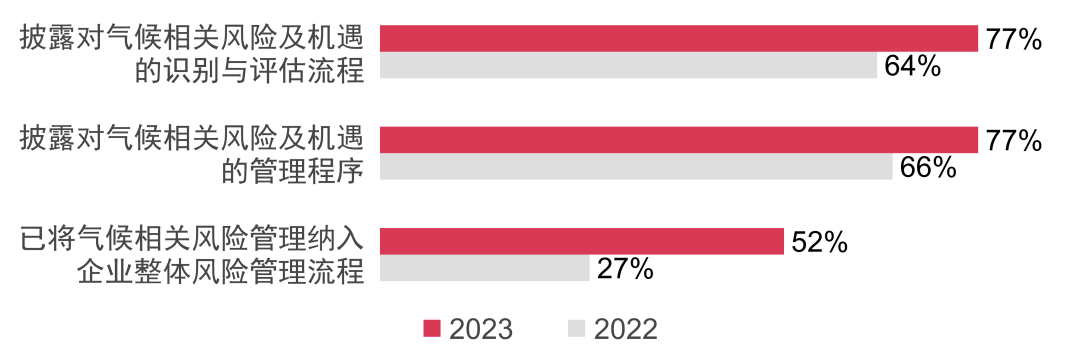

已有77%的样本企业披露其针对气候相关风险及机遇的识别与评估流程、以及相应管理程序,但仅有半数上市公司将气候风险管理纳入企业整体风险管理流程。

指标及目标:

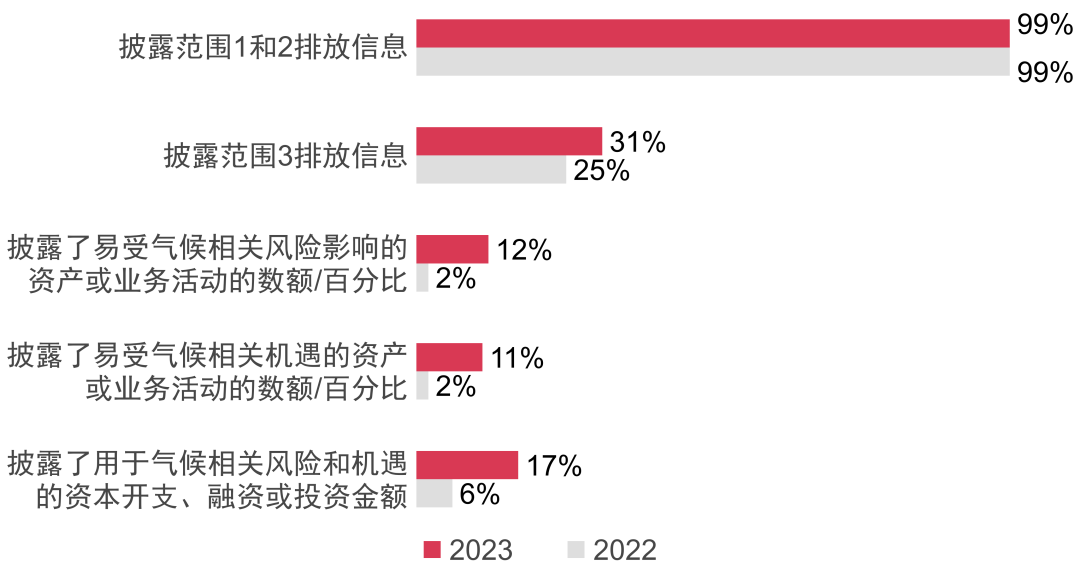

大多数样本企业在范围1和范围2排放管理与披露方面已积累了一定的数据基础,但仅有31%的样本企业披露范围3排放数据。

专题三:引入TNFD框架,重塑生物多样性披露

气候变化和生物多样性相互关联,需要企业从战略风险的高度进行协同治理,并基于维度一致的框架披露相关信息。2023年9月,《自然相关财务披露工作组(TNFD)的建议》v1.0版本正式发布。TNFD框架与现有的TCFD框架相辅相成,并与全球可持续性标准保持一致,为企业提供了一套自然相关的报告指南,使其能够满足不同管辖区的报告要求。

普华永道调研了样本企业ESG报告中的生物多样性相关信息披露情况。调研结果显示:

28%的样本企业披露生物多样性对公司业务、战略、财务计划等产生的影响;

36%的样本企业披露为管理生物多样性影响或相关风险与机遇采取的方法或行动措施。

目前,香港地区上市公司在生物多样性议题的披露方面仍处于起步阶段,仅有少数公司开始按照TNFD框架从风险、机遇、影响等维度披露自然相关信息。建议公司采用TNFD提出的定位、评估、分析、准备四阶段工作方法(LEAP),对直接运营和价值链进行与自然相关的影响和依赖性评估,并对与自然相关的风险和机遇进行优先排序。通过这一方法,公司能够更好地理解和应对自然相关风险、把握与自然相关的机遇,从而在战略规划和运营中实现可持续发展。

总体建议

外拓影响,聚焦领先

对齐国际标准,传播中国影响

随着港股上市公司的报告全面走向成熟,港股上市公司已成为中国市场可持续信息披露的先行者,应进一步对齐国际ISSB等高标准,展现中国企业在可持续信息披露领域的先进水平和影响力。

聚焦领先议题,强化责任担当

在关注全球可持续发展趋势的同时,紧密跟踪并深入参与如生物多样性保护等全球领先议题的讨论与实践,通过积极披露相关信息,加强内部管理和监督。

内化管理,数字赋能

健全风险管理体系,确保ESG管治稳健有效

企业应及时跟进ESG监管要求的变化,识别并改进内部盲点,并通过将ESG风险纳入风险管理框架,实施定期监督与评估,并通过寻求第三方鉴证,提升ESG披露的质量与可信度。

数字化管理,支撑ESG决策

在数字化发展背景下,企业应利用数字化工具简化数据收集,提高管理披露能力;进行数据分析,监测趋势,支撑ESG报告准确性与决策。

绿色转型,聚势共赢

把握绿色转型,贯彻ESG理念

在推动绿色低碳转型成为国家战略的宏观背景下,聚焦长期可持续发展,全方位贯彻ESG理念,促进社会生产力实现新的跃升,是时代赋予上市企业的使命。

发展新质生产力,推动聚势共赢

企业应深刻理解新质生产力特征,探索绿色低碳转型路径,以技术优势赋能传统产业,宣传绿色生活方式,以“新”为出发点,以“质”为立足点,以“生产力”为落脚点,推动高质量发展聚势共赢。

扫码下载智通APP

扫码下载智通APP