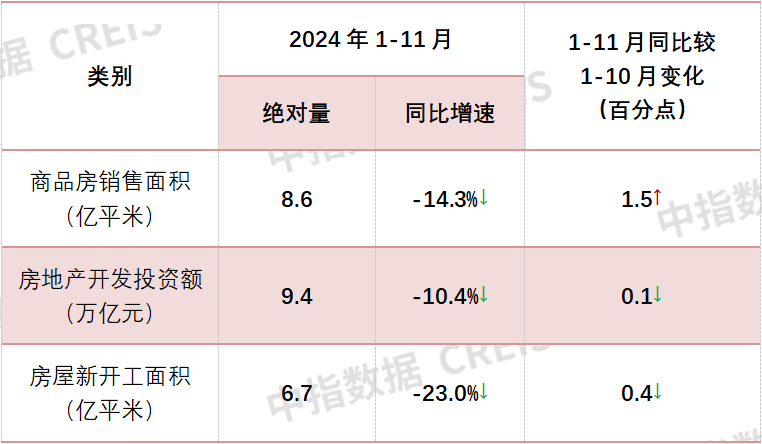

中指研究院:1-11月全国新房销售面积同比下降14.3% 降幅继续收窄

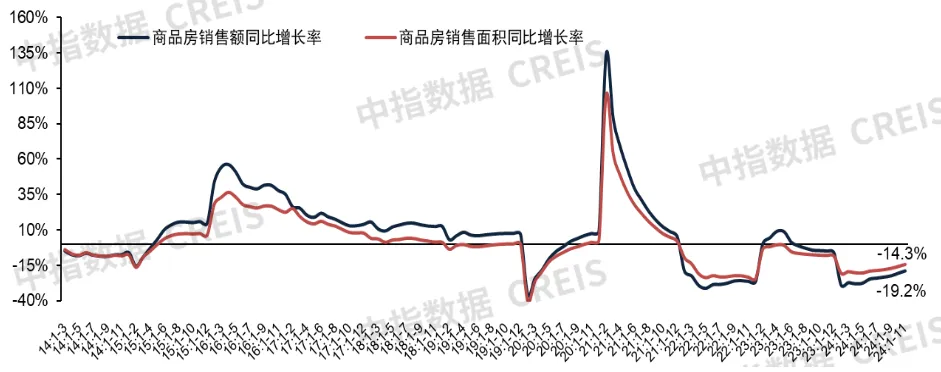

智通财经APP获悉,12月17日,中指研究院发文称,2024年1-11月,新建商品房销售面积为8.6亿平方米,同比下降14.3%,降幅较1-10月收窄1.5个百分点,11月单月商品房销售面积为0.8亿平方米,同比小幅增长。其中,新建住宅销售面积为7.2亿平方米,同比下降16.0%,降幅较1-10月收窄1.7个百分点,办公楼销售面积同比下降8.8%,商业营业用房销售面积同比下降5.3%。

数据来源:中指数据CREIS,国家统计局

销售额:2024年1-11月,新建商品房销售额为8.5万亿元,同比下降19.2%,降幅较1-10月收窄1.7个百分点,11月单月商品房销售额为0.8万亿元,同比小幅增长。其中,新建住宅销售额为7.5万亿元,同比下降20.0%,降幅较1-10月收窄2.0个百分点,办公楼销售额同比下降13.0%,商业营业用房销售额同比下降13.4%。

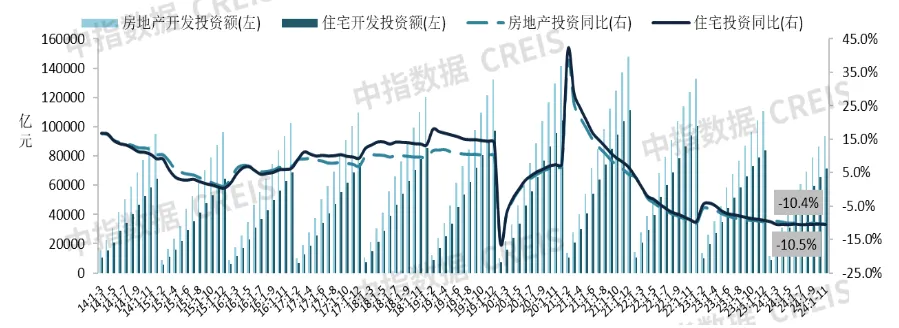

图:2014年至今房地产和住宅累计开发投资及其同比增速

数据来源:中指数据CREIS,国家统计局

房地产开发投资额:2024年1-11月,全国房地产开发投资额为9.4万亿元,同比下降10.4%。其中,住宅开发投资额为7.1万亿元,同比下降10.5%,占房地产开发投资比重为76.0%。

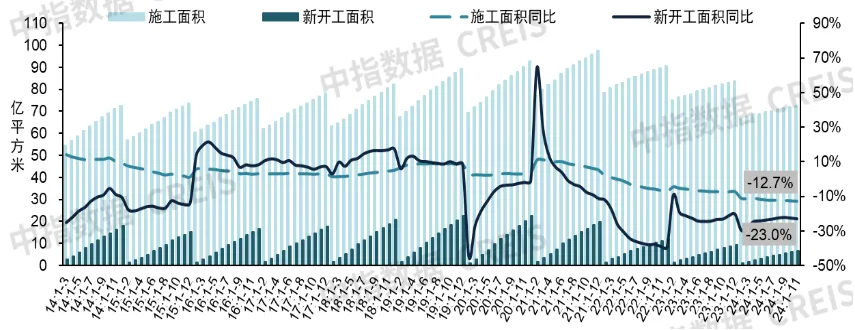

图:2014年至今全国房屋累计新开工和施工面积及其同比增速

数据来源:中指数据CREIS,国家统计局

房屋新开工面积:2024年1-11月,全国房屋新开工面积为6.7亿平方米,同比下降23.0%。其中,住宅新开工面积为4.9亿平方米,同比下降23.1%。

房屋施工面积:2024年1-11月,全国房屋施工面积为72.6亿平方米,同比下降12.7%。其中,住宅施工面积为50.8亿平方米,同比下降13.1%。

房屋竣工面积:2024年1-11月,全国房屋竣工面积为4.8亿平方米,同比下降26.2%。其中,住宅竣工面积为3.5亿平方米,同比下降26.0%。

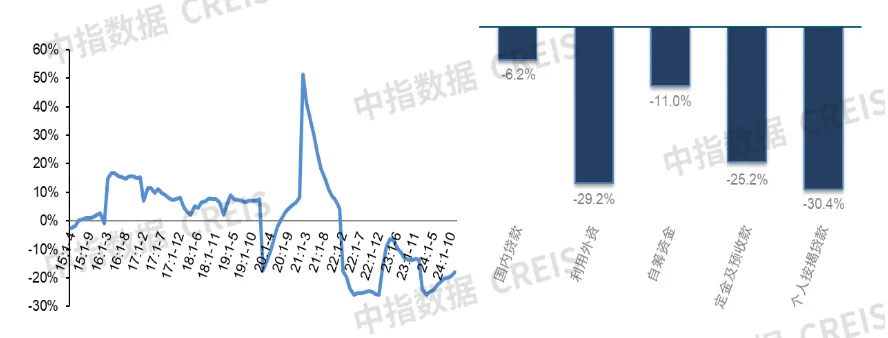

图:2015年至今全国房企到位资金同比增速及2024年1-11月各项资金来源同比增速对比

数据来源:中指数据CREIS,国家统计局

房地产开发企业到位资金:2024年1-11月,房地产开发企业到位资金为9.7万亿元,同比下降18.0%,降幅较1-10月收窄1.2个百分点。

国内贷款:2024年1-11月,国内贷款为1.3万亿元,同比下降6.2%;占比为14.0%。

自筹资金:2024年1-11月,自筹资金为3.5万亿元,同比下降11.0%;占比为35.9%。

定金及预收款:2024年1-11月,定金及预收款为3.0万亿元,同比下降25.2%,降幅较1-10月收窄2.5个百分点;占比为30.7%。

个人按揭贷款:2024年1-11月,个人按揭贷款为1.4万亿元,同比下降30.4%,降幅较1-10月收窄2.4个百分点;占比为14.4%。

中指解读:

数据上看,全国层面,1-11月新建商品房销售额、销售面积累计同比降幅延续收窄态势,其中销售面积累计同比降幅已连续6个月收窄,销售额降幅连续7个月收窄,居民置业信心持续修复。重点城市层面,9.26新政效果持续性强于以往,11月多个重点城市市场继续保持较高活跃度,新房方面,北京、上海、深圳、成都、武汉、南京、苏州、青岛新房销售面积同环比均实现上涨;二手房方面,深圳11月成交量创2020年10月以来新高,北京突破去年4月以来新高,上海、成都二手住宅成交量均在2.5万套左右。

短期来看,随着年末房企冲刺销售业绩,加大推盘力度,预计12月房地产市场将保持一定活跃度。近期政治局会议、中央经济工作会议释放了更加积极的信号,已出台政策预计将加快落实,同时更多增量政策也存在跟进预期,如北上深继续优化限制性政策、更多城市加大购房补贴等,核心城市市场有望加快实现“止跌回稳”。

供应端,受土地成交大规模缩量、企业资金压力较大、市场库存量高位等因素影响,供应端恢复节奏慢于需求端,房地产开发投资、新开工仍面临调整压力,1-11月累计同比降幅均有所扩大。短期来看,新开工方面,土地成交回落态势尚未扭转,预计将继续拖累新开工规模。开发投资方面,在施工、新开工、竣工面积等持续回落影响下,建筑工程投资预计仍将处于低位,将成为拖累房地产开发投资的重要因素;闲置存量土地盘活能够增加市场有效供应,推动市场进入新的循环,是促进投资、开工恢复的关键所在。

扫码下载智通APP

扫码下载智通APP