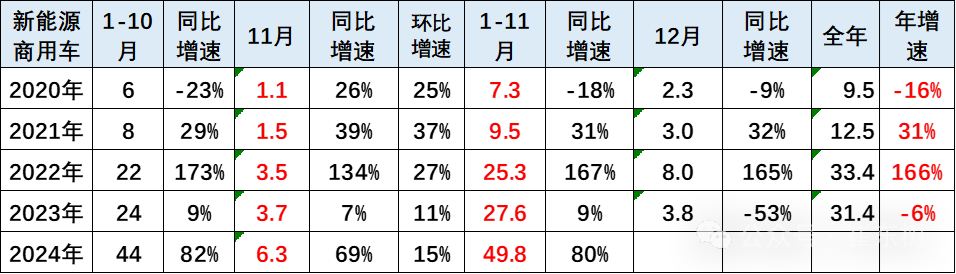

崔东树:11月新能源商用车销量6.3万台同比增长69% 补贴退出后市场增长良好

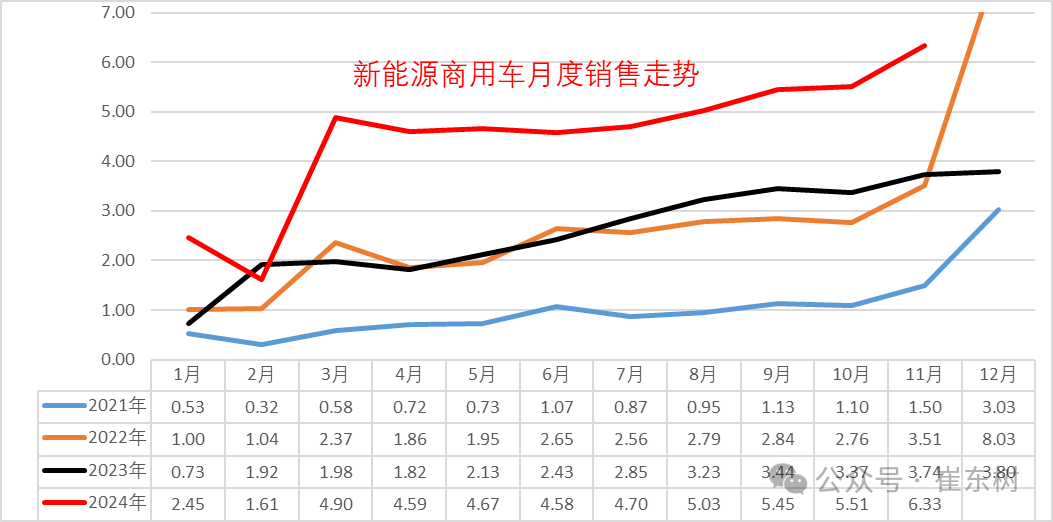

智通财经APP获悉,乘联会秘书长崔东树发文称,2024年1-11月份新能源商用车销量50万台,同比增长80%;2024年11月份达到6.3万台,同比增长69%,表现相对较强,呈现连续补贴退出后的市场良好增长的局面。2024年1-11月份,新能源商用车在商用车渗透率达到19%的水平,其中11月份新能源的商用车渗透率达到25%,相对于去年11月的16%,提升9个百分点,新能源轻客等市场在政策推动下的表现相对较强。

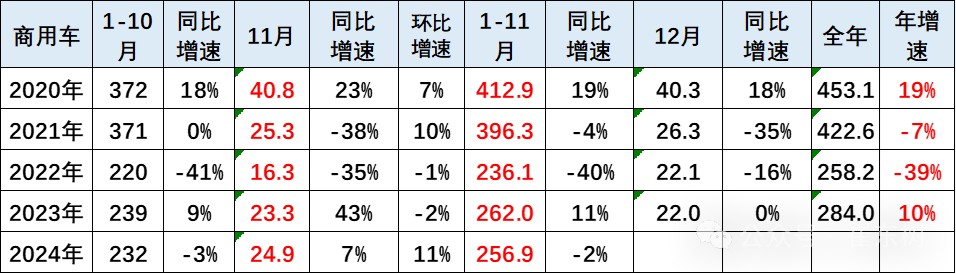

根据国家金融局交强险数据,国内商用车交强险数据历经2021年前的强势增长,近两进入低速增长阶段。因春节因素干扰复杂,今年的1-2月商用车国内交强险暂时表现较低迷,3月因节后恢复快而大幅走强,4-11月交强险数据持续下行。今年1-11月商用车国内保险实现257万台,同比下降2%;11月商用车国内销量实现25万台,同比增长7%,环比10月增长11%。

1、全国商用车市场交强险数据分析

近几年国内商用车市场呈现需求快速下降趋势。从2020年的超高销量,到2021年的政策进入期,2022-2023年处于低谷期,今年1-11月商用车国内保险实现257万台,同比下降2%;11月商用车国内销量实现25万台,同比增长7%,环比10月增长11%。

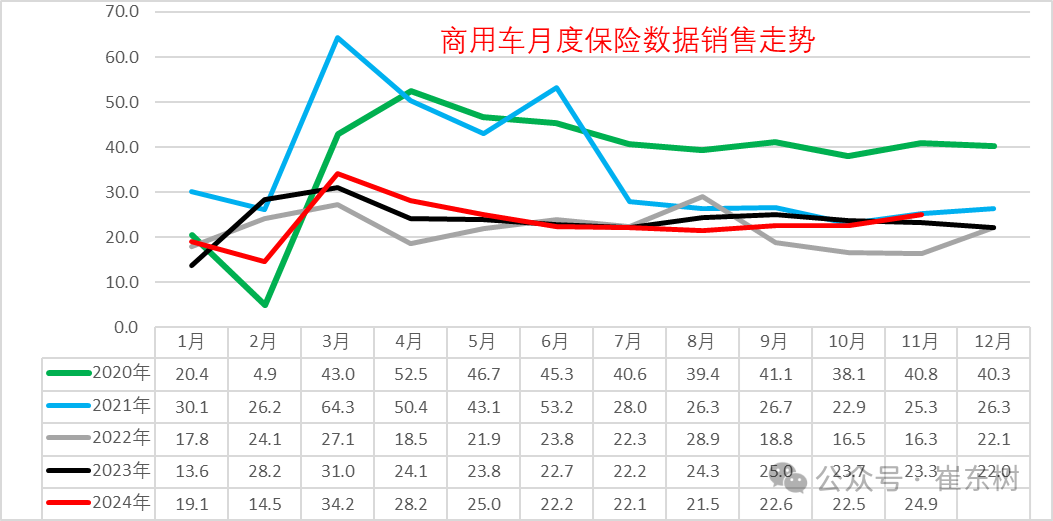

今年商用车车市呈现总体较稳的走势,月度走势与2021年的走势相近,1-3月相对波动较大。由于保险数据异常错位,月度数据环比波动较大。今年11月商用车销量25万台,近几个月的商用车相对走稳,今年3月后的需求回暖较不明显。

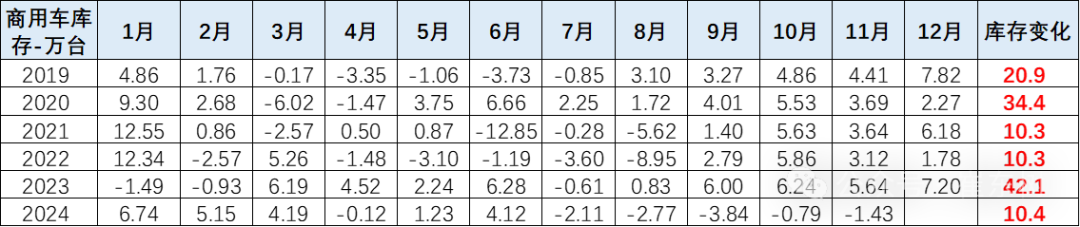

2023年1-12月的综合库存增量应该达到42万台,处于历史高位。2024年1-11月的厂家销量-保险量-出口量的剩余库存量10万台,有所下降。2024年上半年的库存大幅增长,下半年持续下降去库存。7月下降2.11万台,8月下降2.77万台,9月下降3.83万台,10月下降0.8万台,11月下降1.4万台,市场库存压力逐步缓解。

2、全国新能源商用车市场销量分析

2024年1-11月份新能源商用车销量50万台,同比增长80%;2024年11月份达到6.3万台,同比增长69%,表现相对较强,呈现连续补贴退出后的市场良好增长的局面。

2023年新能源商用车整体呈现1-4月份因补贴退出的影响形成低位,5-12月份又强势增长的特征。2024年1-2月份回归正常月度走势,3-11月节后开局也呈现了快速走强的较好增长局面,尤其是9月和11月的新能源销量出现持续创新高走势,也是很好的表现。

3、新能源商用车渗透率

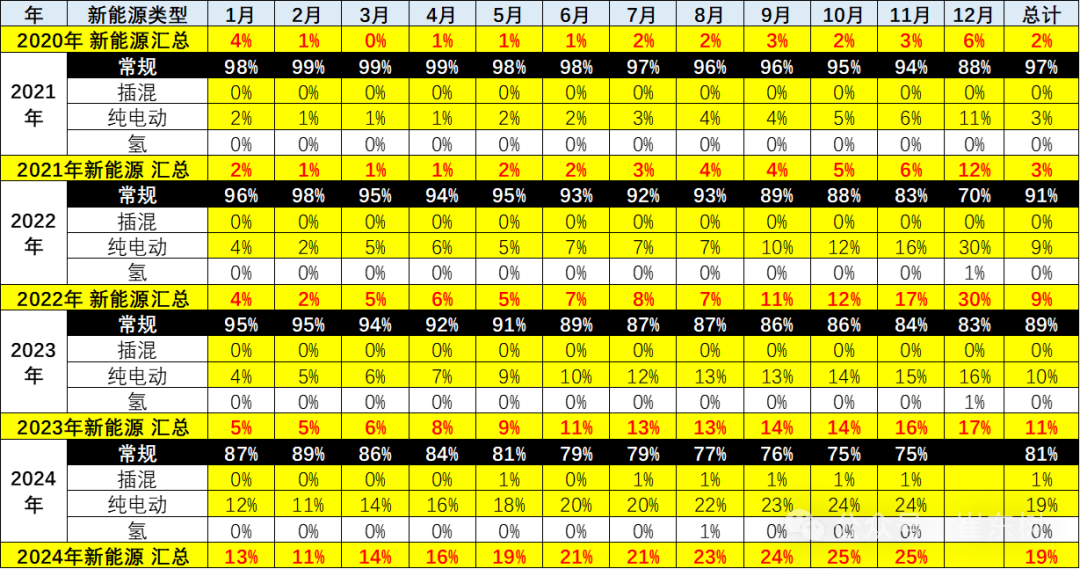

2024年1-11月份,新能源商用车在商用车渗透率达到19%的水平,相对于去年实现了较好提升。

11月份新能源的商用车渗透率达到25%,相对于去年11月的16%,提升9个百分点,表现相对较强。

从2019-2021年,整个新能源商用车的渗透率在3%左右水平,2022年达到9%,2023年达到11%,今年1-11月份达到19%的渗透率良好水平,体现了新能源商用车强势增长良好态势。

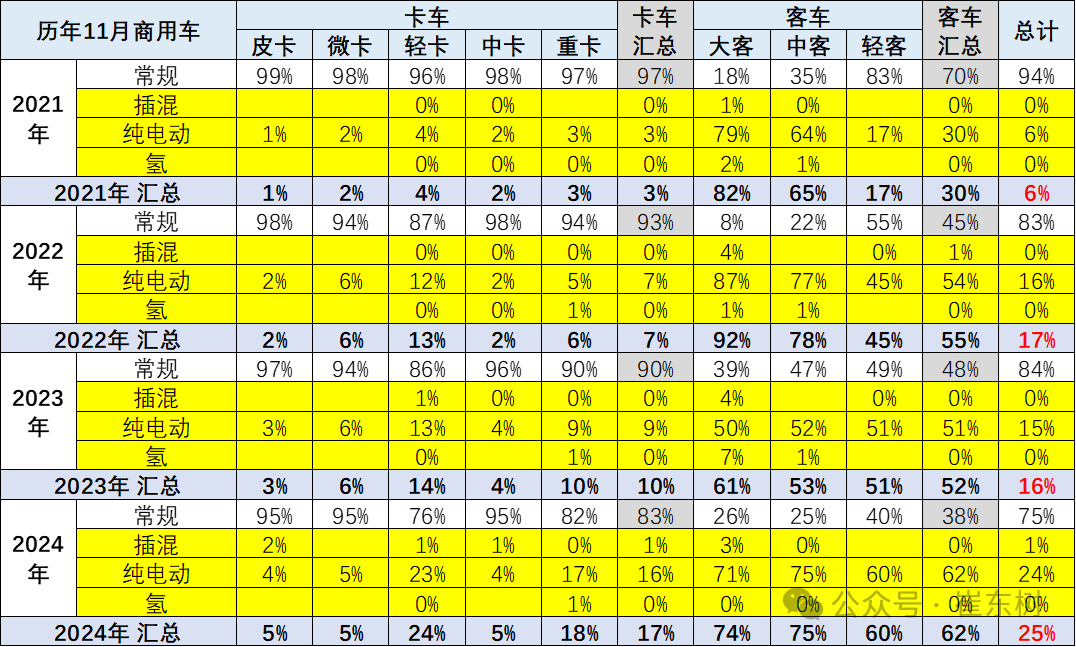

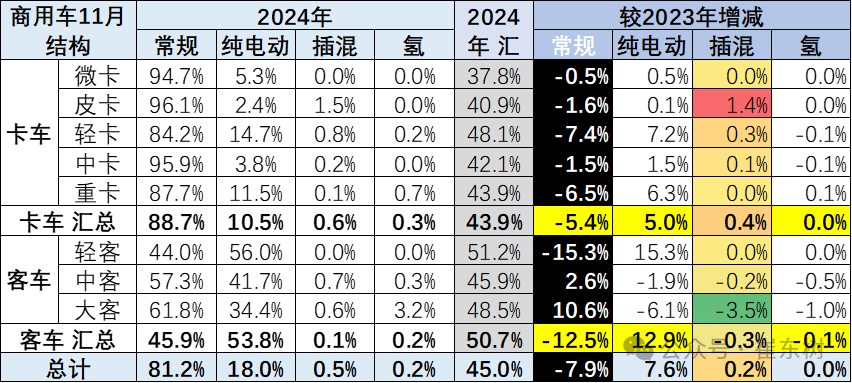

2024年11月的卡车新能源渗透率17%,客车62%,较同期均有大幅提升。其中轻卡和轻客的电动车渗透率提升较大。

4、商用车市场变化分析

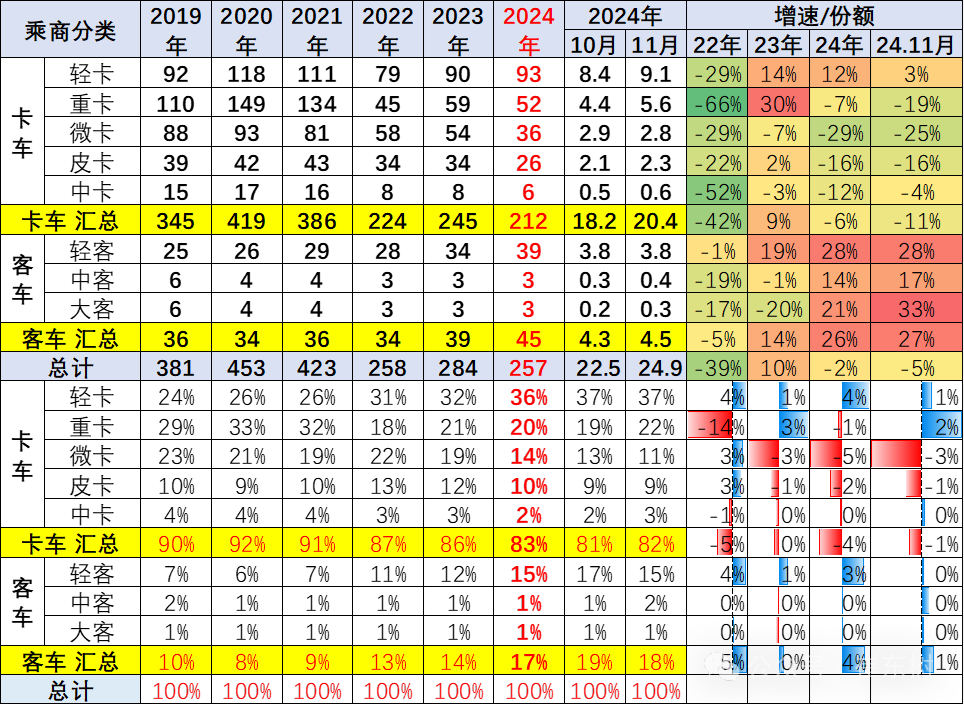

商用车的卡车和客车结构相对稳定。卡车中的轻卡表现较好,而重卡在去年深度调整后今年走势依旧较弱,报废更新政策的拉动效果尚不突出。

客车中的轻客走势持续较强,电动化带来轻客替代微客成为市场主力。大中型客车持续平稳,燃油大中型客车走势较稳。

5、商用车能源结构分析

商用车的新能源渗透率总体较低,插混基本没有市场,纯电动表现较好。今年大型客车的燃油车明显回升,实现了后补贴时代的回归燃油车需求。

氢能源的商用车靠补贴拉动销量,只有大客车的补贴高,但氢能源总体表现一般。商用车电动化表现较好,增程式的产品在探索,尚未有明显销量。

6、商用车竞争结构变化分析

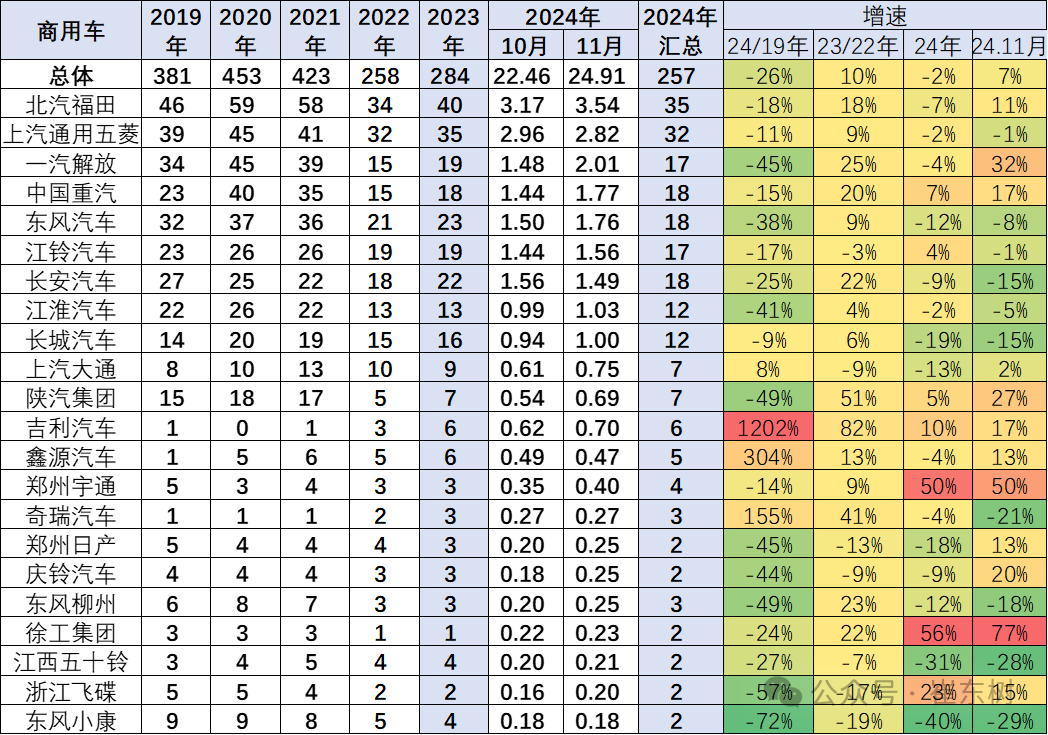

商用车企业主要是轻卡企业支撑销量,福田和五菱是商用车的主力,分别在轻卡和客车市场销量较强。

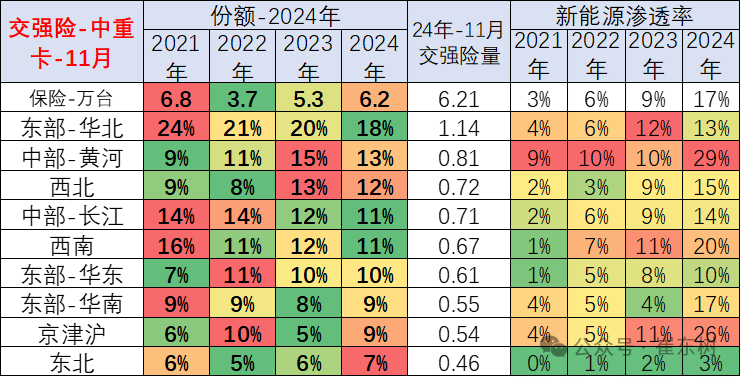

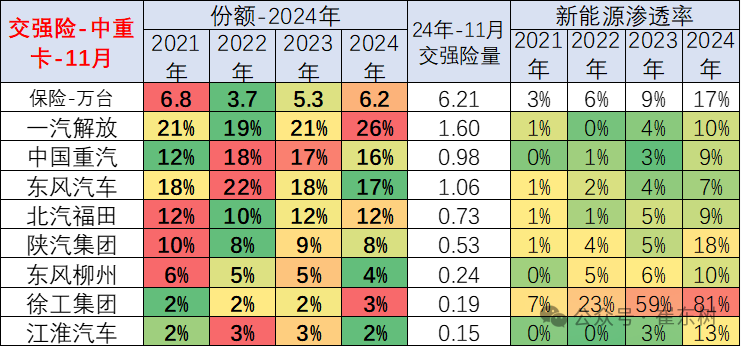

7、中重型卡车区域市场结构

总体中重型卡车在西北、中部长江地区市场、华北市场份额较高。而新能源重卡在中部黄河、京津沪和西南地区等渗透率表现较好,其中中部黄河地区渗透率提升较快。

国内市场中重卡市场表现最为优秀的应该是一汽解放、中国重汽、东风汽车等企业,重卡总体表现相对平稳,徐工等部分重卡二线车企电动车渗透率提升。

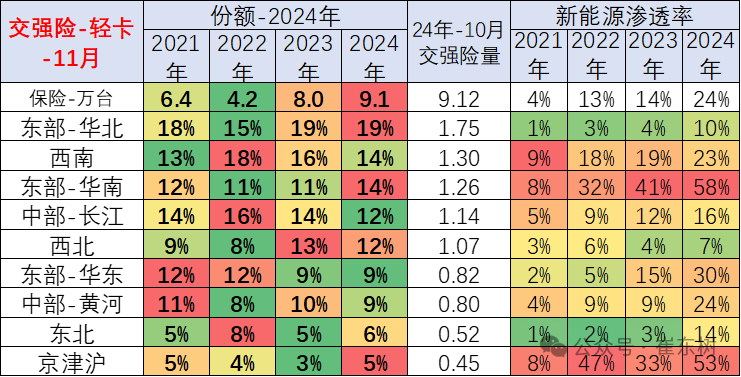

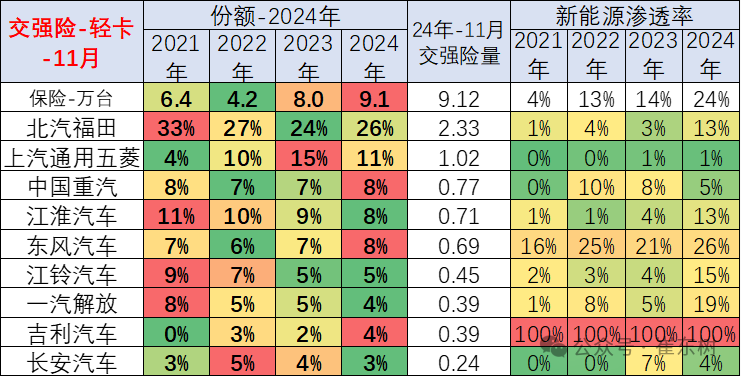

8、轻型卡车区域市场结构

轻卡市场主要是在东部-华北和东部-华南等地区份额较高,但西北地区的轻卡表现逐步走强。

新能源轻卡主要的市场还是在东部—华南市场和京津沪市场表现相对较强,而京津沪的直辖市市场总体来看今年相对恢复。

国内轻卡的主力厂家仍然是北汽福田、上汽通用五菱、江淮汽车、中国重汽以及东风汽车等企业。尤其是近期五菱和长安等这些小微卡逐步上升到小轻卡的市场表现相对优秀。

新能源轻卡的主力企业是吉利汽车等,尤其是吉利汽车近两年在新能源轻卡表现相对极其优秀。

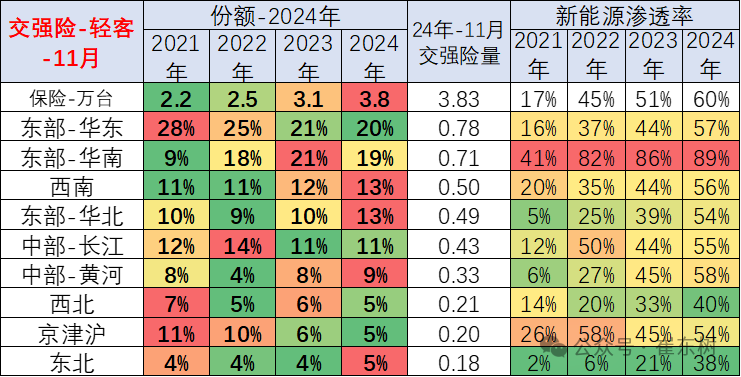

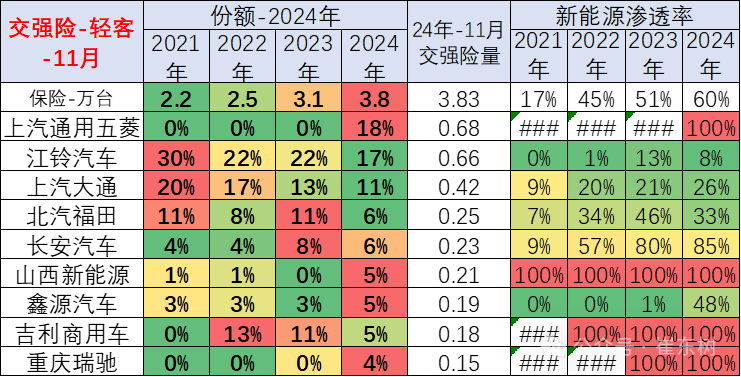

9、轻型客车区域市场结构

国内轻客市场的销售区域主要是经济相对发达的华东和华南地区。华北和西南地区份额也较高。

新能源轻客主要是发达地区的需求较大,华南地区新能源表现较强。受路权政策约束,京津沪的燃油轻客销量出现萎缩。

轻客的主力厂家主要是上汽通用五菱、江铃汽车、上汽大通、长安汽车、北汽福田、吉利商用车等企业,其中新兴势力的吉利商用车等的新能源轻客表现较强。近期五菱的电动轻客终于推出,很有竞争力。

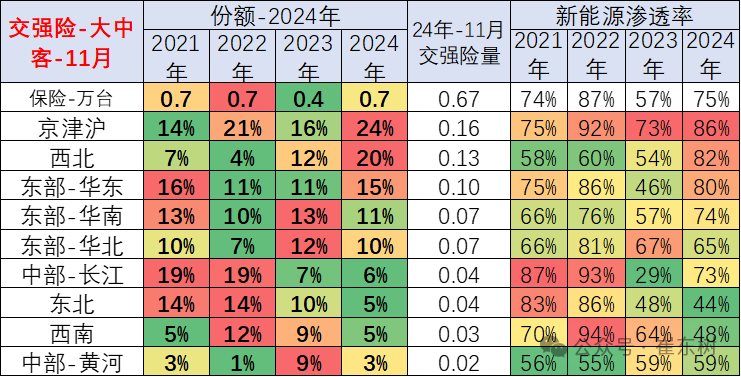

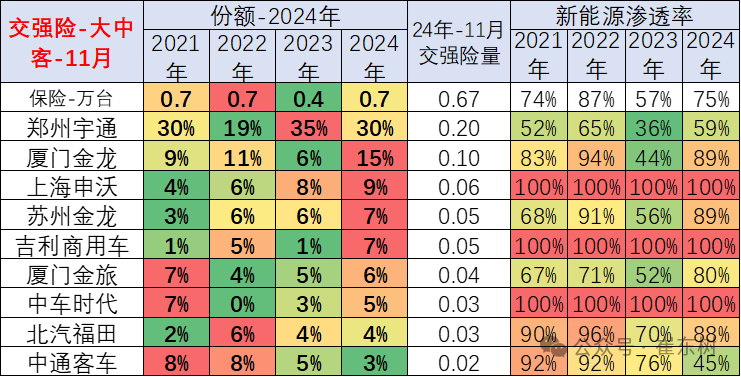

10、大型客车区域市场结构

大中客市场近期表现较强,区域间的市场需求波动较大。近期东部-华东市场的大中客较好。中西部市场总体来看表现不错。

新能源大中客市场渗透率较高的主要是东部-华东、中部-长江、华南市场、京津沪,其它地区表现一般。

大中客的主要厂家还是宇通、金龙等企业表现相对优秀,尤其是宇通和金龙的传统燃油车表现较强。北汽福田等企业表现相对也是不错的。

新能源大中客渗透率高的企业主要是二线企业,今年11月的中车时代的客车表现很好。主力企业都是燃油车的新能源全面发展的,且主力企业的燃油车市场不错。

扫码下载智通APP

扫码下载智通APP