乘联分会:12月1-22日乘用车市场零售169.2万辆 同比增长25%

智通财经APP获悉,12月25日,乘联分会发布数据。12月1-22日,乘用车市场零售169.2万辆,同比去年12月同期增长25%,较上月同期增长14%,今年以来累计零售2,195万辆,同比增长6%;12月1-22日,全国乘用车厂商批发177.0万辆,同比去年12月同期增长30%,较上月同期增长1%,今年以来累计批发2,588.6万辆,同比增长7%。

12月1-22日,乘用车新能源市场零售81.7万辆,同比去年12月同期增长60%,较上月同期增长4%,今年以来累计零售1,041.3万辆,同比增长43%;12月1-22日,全国乘用车厂商新能源批发91.3万辆,同比去年12月同期增长56%,较上月同期增长1%,今年以来累计批发1,163.1万辆,同比增长39%。

1.2024年12月全国乘用车市场开局超强

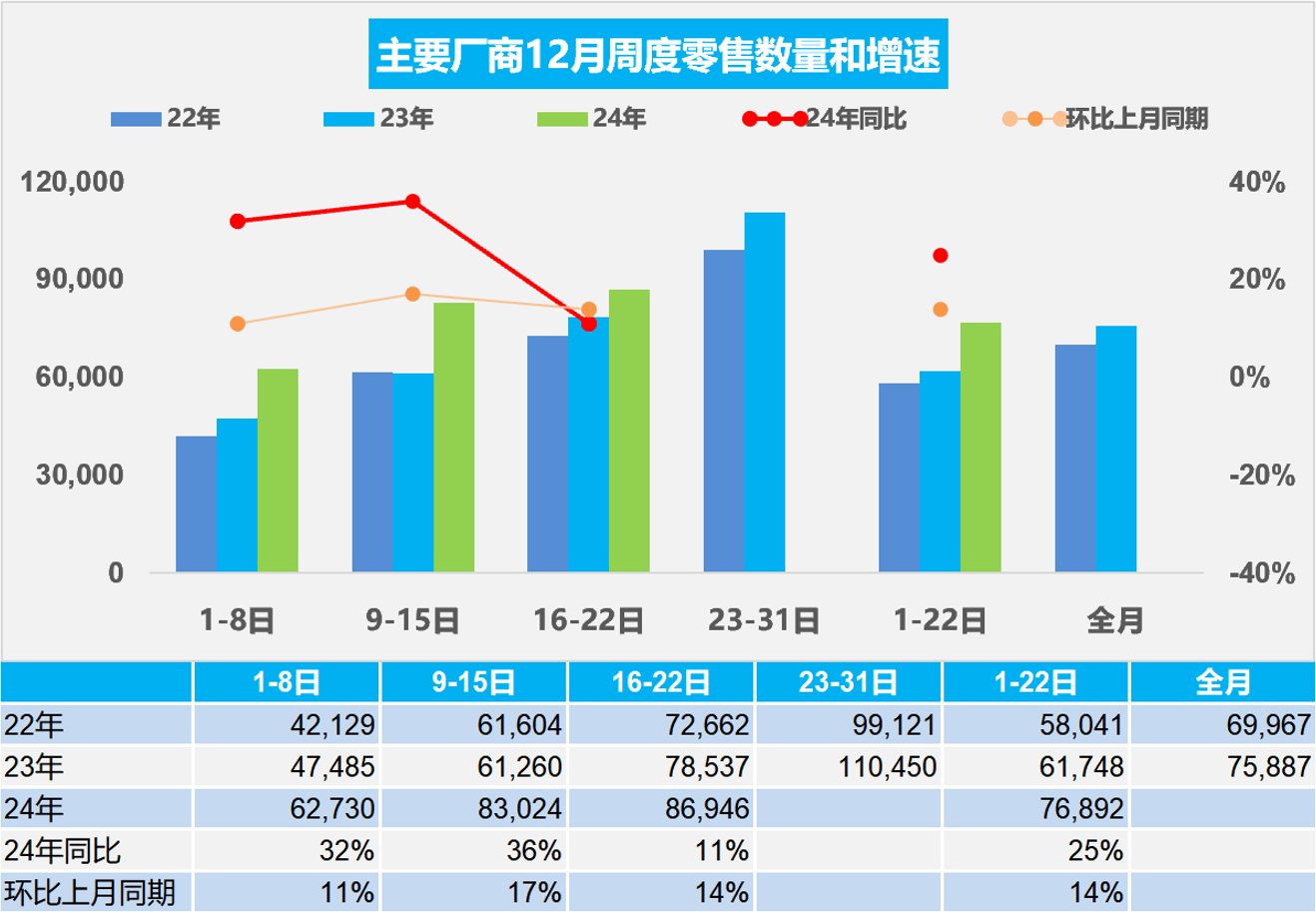

12月第一周乘用车市场日均零售6.3万辆,同比去年12月同期增长32%,较上月同期增长11%。

12月第二周乘用车市场日均零售8.3万辆,同比去年12月同期增长36%,较上月同期增长17%。

12月第三周乘用车市场日均零售8.7万辆,同比去年12月同期增长11%,较上月同期增长14%。

12月1-22日,乘用车市场零售169.2万辆,同比去年12月同期增长25%,较上月同期增长14%。今年以来累计零售2,195万辆,同比增长6%。

在国家报废更新和各地以旧换新政策的补贴鼓励下,近期购车消费实现强势增长的良好局面。尤其是各地以旧换新政策对电动车的补贴比油车高出1000-5000元,很多地方的补贴差距较小,实现了公平竞争的油电同权趋势,这是地方政策的巨大亮点。国家报废更新政策对新能源车照顾力度超强,地方的政策均衡后,对经销商的生存压力改善是有促进的。12月的国家报废更新和各地以中央资金支持为主的以旧换新工作都将截止,加之部分地区因补贴资金紧缺而暂停的消息都将促进年底购车,因此会带来12月前两周的市场火爆。近两周暂停补贴的地方增多,有利于转移今年的消费到明年1月,实现更好的平衡。

目前以旧换新政策旨在对2015-2020年期间燃油车巅峰期保有量的更新消耗,只靠这半年时间不足以消耗这上亿辆规模的基盘,政策额外产生的价格落差容易引发市场强烈的观望情绪;我们也期待国家能够提早明确接续补贴政策,及早稳定消费心态,实现消费的平稳可持续。考虑到2025年初的销售小年压力,期待1月就开始实施针对首购群体的燃油车车购税减半政策,平衡换购群体和首购群体购车的政策受益,让中低收入的首购群体买车也能享受到政策优惠。

2.2024年12月全国乘用车厂商销量起步超强

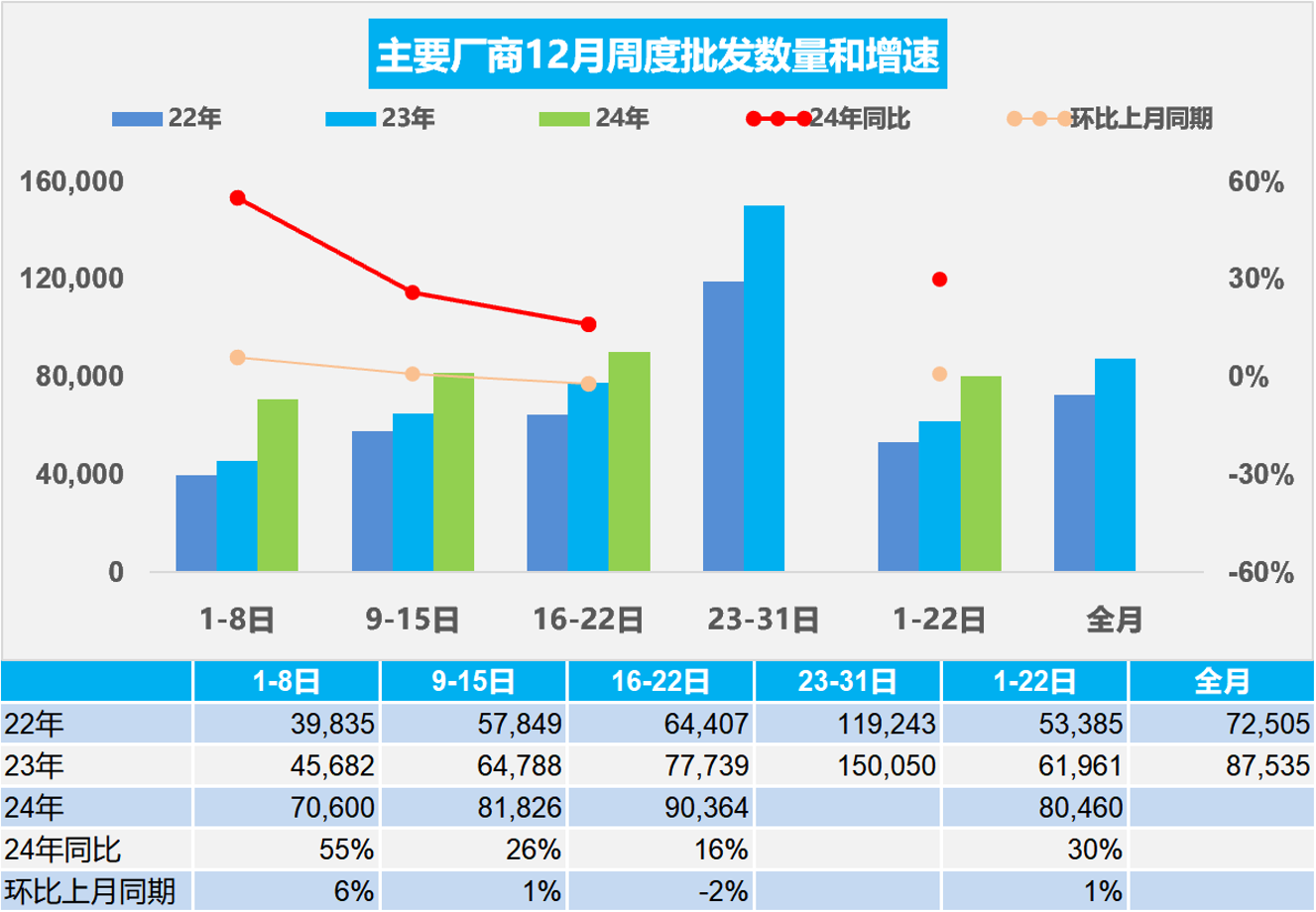

12月第一周乘用车厂商批发日均7.1万辆,同比去年12月同期增长55%,环比上月同期增长6%。

12月第二周乘用车厂商批发日均8.2万辆,同比去年12月同期增长26%,环比上月同期增长1%。

12月第三周乘用车厂商批发日均9.0万辆,同比去年12月同期增长16%,环比上月同期下降2%。

12月1-22日,全国乘用车厂商批发177.0万辆,同比去年12月同期增长30%,较上月同期增长1%,今年以来累计批发2,588.6万辆,同比增长7%。

12月厂商销量走势持续较强。置换政策开始接力报废补贴政策,引爆市场;报废政策更利好新能源,且后面效果会逐步衰减。但置换政策刺激效果大于报废,并且燃油车刺激效果显著。

2024年是车市消费的特大年,2025年属于车市消费的特小年,具体来讲:2025年春节在1月28日,较2024年早13天,叠加企业、税务、车管所等的设备维护和假期安排,导致部分春节前购车在2024年底完成。因为今年头部企业的销量完成率较好,预计12月部分厂商销量转移至明年1月的规模很大,对岁末年初的销量有很好的平衡效果。

今年乘用车行业的去库存力度超强,由于合资车企持续在去库存,叠加近期总体的生产谨慎,导致今年1-11月总体乘用车国内厂商与渠道库存仍呈强力去库存特征,1-11月厂商库存下降21万辆(去年同期增5万辆)。总体乘用车国内渠道库存下降52万辆(去年同期增3万辆),去库存成为主流。但11-12月应处于乘用车市场的季节性加库存期,由于冬季到春节前购车需求较旺,因此历年此时都是加库存力度较大的时段。因此12月有合理的加库存的需求,12月的经销商进货节奏较快,这体现了渠道信心的改善。

3.全国乘用车市场11月末库存320万辆、库存50天

今年全国乘用车市场仍处于强力去库存周期,从年初主动去库存延续到8月份,9-11月处于被动去库存的阶段。在预期刺激政策带来的观望消退、以旧换新政策拉动各地消费热情释放因素的影响下,11月厂商扩大产量应对市场拉动,11月的新能源走势较好。2024年11月月末全国乘用车库存320万辆,较上月增加23万辆,较2023年11月下降72万辆,且较2022年11月低74万辆。目前的燃油车市场低迷带来厂商的总体谨慎,年末冲刺前的生产改善明显。2024年11月底的库存与未来销量综合预估的现有库存支撑销售天数在50天,相对于2022年11月的72天和2023年11月的62天,均下降较大,总体库存压力不大。

4.2024年11月全国商用车国内保险特征

根据国家金融局交强险数据,2024年1-11月份新能源商用车销量50万辆,同比增长80%;2024年11月份达到6.3万辆,同比增长69%。2024年1-11月份,新能源商用车在商用车渗透率达到19%的水平,其中11月份新能源的商用车渗透率达到25%,相对于去年11月的16%,提升9个百分点,新能源轻客等市场在政策推动下的表现相对较强。

国内商用车交强险数据历经2021年前的强势增长,近两进入低速增长阶段。因春节因素干扰复杂,今年1-2月商用车国内交强险暂时表现较低迷,3月因节后恢复快而大幅走强,4-11月交强险数据持续下行。今年1-11月商用车国内保险实现257万辆,同比下降2%;11月商用车国内销量实现25万辆,同比增长7%,环比增长11%。近几年商用车的燃油车出口市场爆发增长,而国内燃油车暴跌下行,形成国内外需求巨大的反差走势。

5.2024年11月全国充电桩市场分析

根据乘联分会整理的中国充电联盟的数据分析,2024年11月公桩总量达到346万个,公桩数量较上月增长6.9万个,慢于去年同期31%;2024年公桩年累增量73.4万个,同比去年同期增速下降11%。随车私桩目前有889万个,11月较上月增长39.8万个,增速91%;2024年私桩年累增量302万个,同比去年同期增速36%。公桩单桩月均充电1,503度,较去年11月1,348度增长较好。

近年来,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。目前按照1公桩=3个私桩的测算,中国2024年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

目前充电基础设施仍存在布局不够完善、结构不够合理、老旧充电桩技术落后、服务不够均衡、运营不够规范等问题亟待提升。部分低线级地区电动车购买的反悔率有所提升。相信随着规模不断提升,调整难度小,电动车提升潜力大。

充电桩适度超前发展的结果就是利用率不足,充电设施运营必然总体亏损。目前简单计算的纯电动乘用车与公共充电桩的增量比例是1.5:1。如果按1台公共充电桩至少是给3辆车服务的,纯电动乘用车的充电体系基本是1:1的关系,这样的比例是相对较好的。

从充电企业运营看,头部的运营商表现较强。广汽能源的充电桩11月平均充电达到7,358度,每月都表现很好。蔚来的充电桩充电量达到2,388度左右。而部分老旧充电桩的充电平均仅有月均100多度,主力充电企业的月均充电在千度水平,充电电量差距几倍到几十倍的效益差距极其巨大。特斯拉各月数据保持稳定,数据很不错。部分着眼未来新能源汽车特别是电动汽车快速增长的趋势,需要进一步构建高质量充电基础设施体系,更新老旧交流低功率桩,增加高功率直流快充的升级,更好满足人民群众购置和使用新能源汽车需要,助力推进交通运输绿色低碳转型与现代化基础设施体系建设。

扫码下载智通APP

扫码下载智通APP