红利资产逆势上涨!“性价比”才是硬道理

香港万得通讯社报道,12月25日,煤炭、银行、保险等红利资产板块逆势走强,位居板块涨幅榜前列。央企煤炭板块涨幅为2.35%居首,银行精选、保险精选板块涨幅分别为1.13%、0.63%。

银行股再度上攻,工商银行(601398.SH)一度涨逾3%,农业银行(601288.SH)、建设银行(601939.SH)、中国银行(601988.SH)均涨超1%。四大行均再创历史新高,这已经是本周第三日刷新新高。

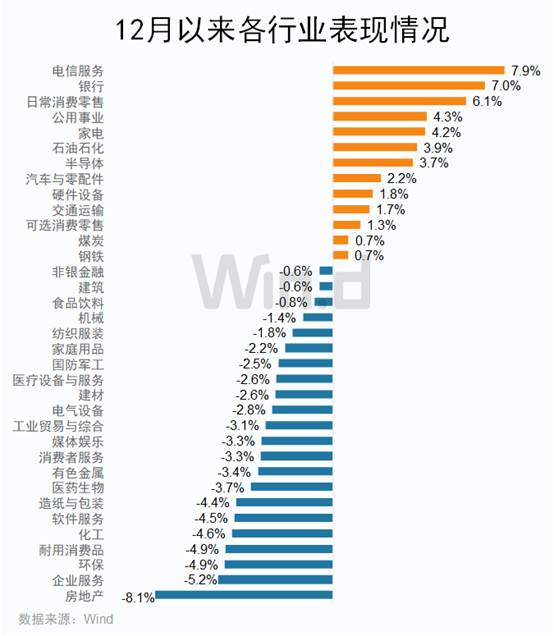

12月以来,红利资产整体表现强势,银行、公用事业、石油石化、煤炭等红利板块涨幅居前。

政策持续催化

政策面上,今年以来,国资委、证监会等部门陆续多次发布市值管理政策。

11月15日,证监会发布《上市公司监管指引第10号-市值管理》,其中明确表示,市净率低于所在行业平均水平的长期破净(连续12个月)公司,应就估值提升计划执行情况在年度业绩说明会中进行专项说明。

12月17日,国务院国资委发布《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》提出,中央企业要从并购重组、股票回购增持等六方面改进和加强控股上市公司市值管理工作。

同日,中国证券登记结算有限公司发布《关于对沪、深市场A股分红派息手续费实施优惠措施的通知》,为加大上市公司分红激励力度,推动增强投资者回报,中国结算决定自2025年1月1日起,对沪、深市场A股分红派息手续费实施减半收取的优惠措施,即按照派发现金总额的0.5‰(原标准1‰)收取分红派息手续费,手续费金额超过150万元(原标准300万元)以上的部分予以免收。

华泰证券研究表示,以A股2024年来累计现金分红额来计算,原标准下上市公司应付手续费约1.93亿元,而若以新规定来计算,则应付手续费减免至1.02亿元,减少47%。手续费减免或将配合市值管理指导意见对红利资产有所催化。

长债利率下行,红利资产性价比凸显

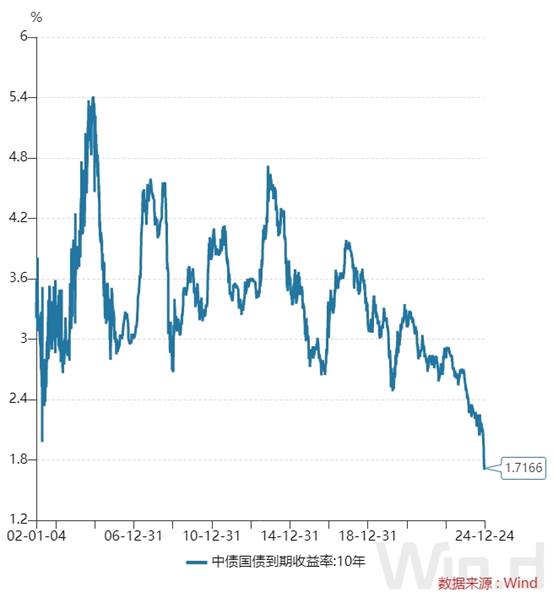

与此同时,近期国债收益率持续下行。随着国内货币政策转向“适度宽松”,利率中枢下移趋势较为明确,10年期国债收益率已跌至1.70%附近,屡创历史新低。

在此背景下,红利资产性价比显现。据Wind数据显示,中证红利指数股息率当前值为5.04%。

兴业证券研究认为,过去十年中证红利全收益指数年化回报率达到10.5%,相较于沪深300全收益指数的超额收益达到5.7pct,验证了红利资产长期回报潜力。当前来看,在无风险利率持续下探和各类资产回报率均进入下行通道过程中,红利资产高达5%-6%的股息率具备显著的竞争优势。

此外,兴业证券还表示,岁末年初,以险资为代表的绝对收益类投资者对红利资产配置需求提升。从保费的流入节奏来看,1月份通常是全年保费收入最高的月份,约占全年保费收入的20%,保费流入所带来的险资配置需求也为红利板块提供了重要的增量资金。

开源证券认为,美国处于降息周期且国内利率也进入下行通道,市场股票投资更契合防御型的配置,此外保险资金已在11月底完成考核,当前已开始新的布局期,煤炭等红利板块且国资背景风险小,有望成为险资布局的首选方向。

民生加银基金研究表示,随着国内经济转向高质量发展阶段,业绩持续高增长的行业板块较少,行情呈现板块轮动特征。在这种背景下,股票分红成为一种确定性相对较高的收益来源,高股息率的红利资产配置吸引力持续增强。政策方面,新“国九条”要求强化现金分红监管,市值管理新规也鼓励上市公司通过现金分红等方式提升公司投资价值和股东回报能力。中长期看,高股息红利资产具备一定的战略配置重要性。考虑到当前全球环境中的不确定性因素仍然较多,股息收入的稳定性有望助力红利资产继续担当长久期资金寻求性价比的重要方向。

本文转自“Wind万得”,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP