民生证券:2025年银行股估值或持续修复 聚焦高成长和高股息等“双高”标的

智通财经APP获悉,民生证券发布研报称,2025年红利驱动银行估值修复或仍将继续,伴随着财政货币政策托底经济,该行建议,高成长和高股息所代表的“双高”标的作为银行板块优选,建议关注招商银行(600036.SH)、江苏银行(600919.SH)、成都银行(601838.SH);高成长属性较强“单高”标的,有望补涨,建议关注宁波银行(002142.SZ)、常熟银行(601128.SH);高股息属性较强的“单高”标的,建议关注平安银行(000001.SZ)、中信银行(601988.SH)等。

民生证券主要观点如下:

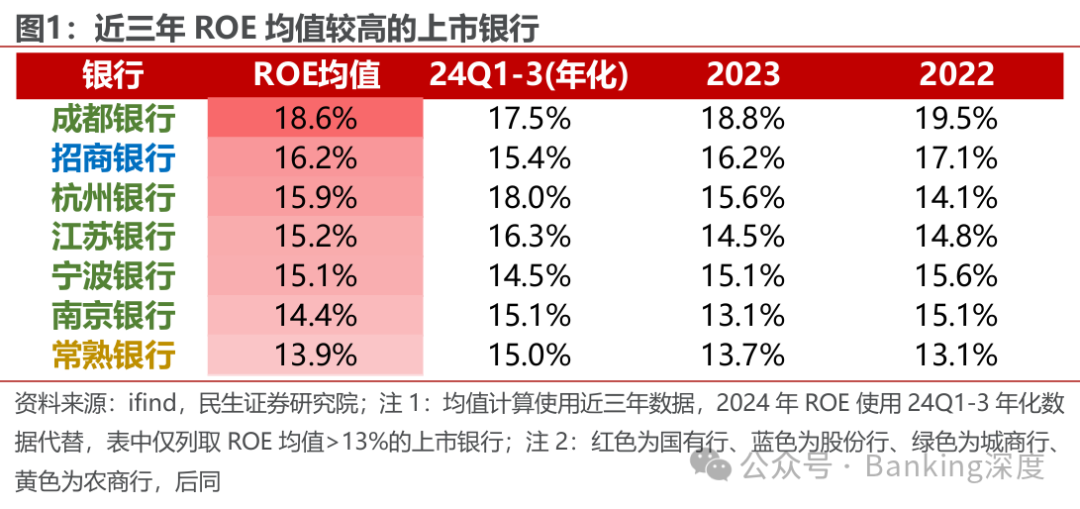

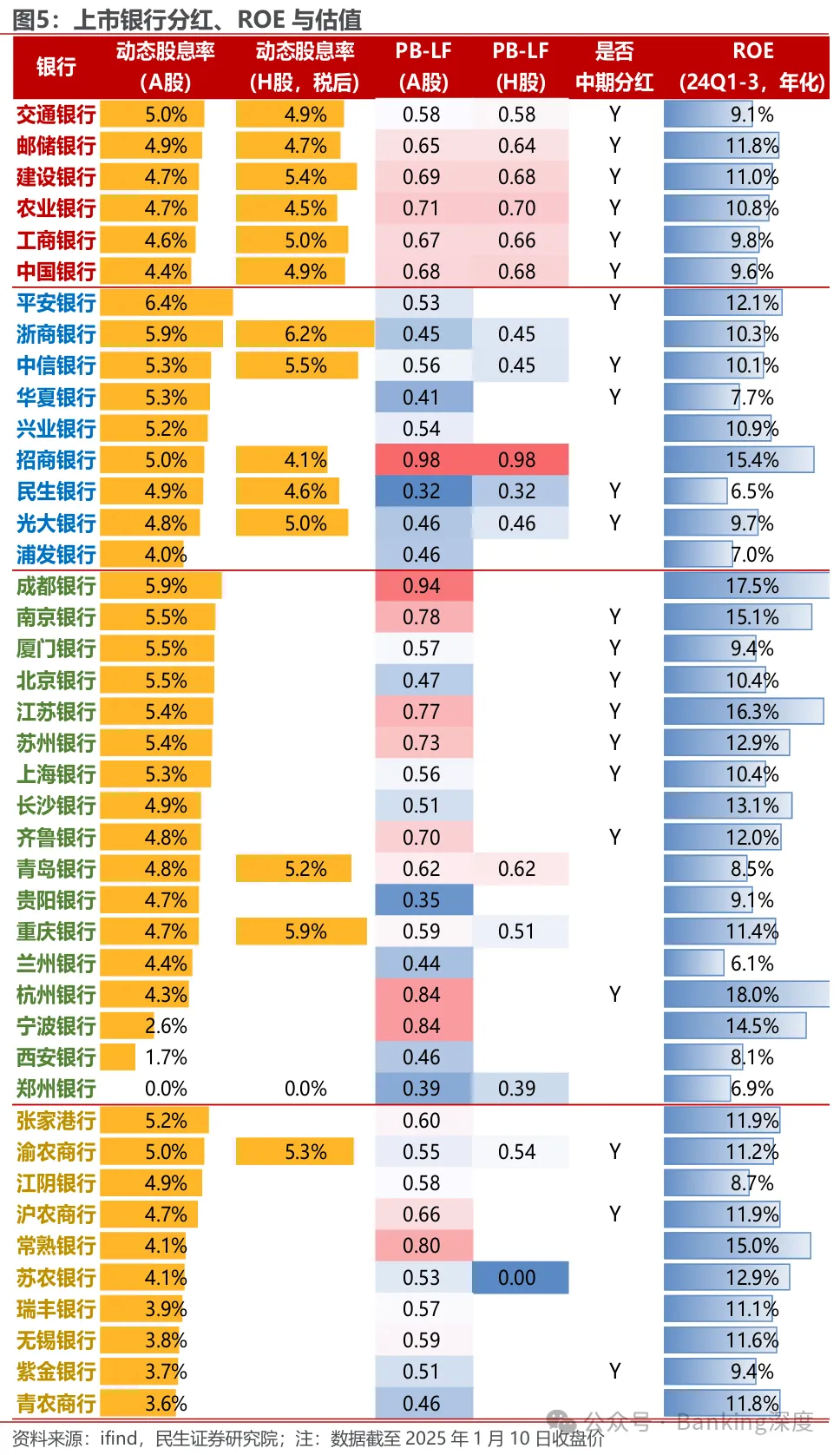

高成长银行有哪些?ROE超13%的有7家。从近三年42家上市银行ROE水平来看,上市银行近三年ROE(2024年使用24Q1-3数据代替)平均在11%水平,部分银行表现出较高的盈利能力,成长性较优,近三年ROE均值超过13%的银行有7家:城商行里成都银行、杭州银行、江苏银行、宁波银行、南京银行,农商行里常熟银行,股份行里招商银行。

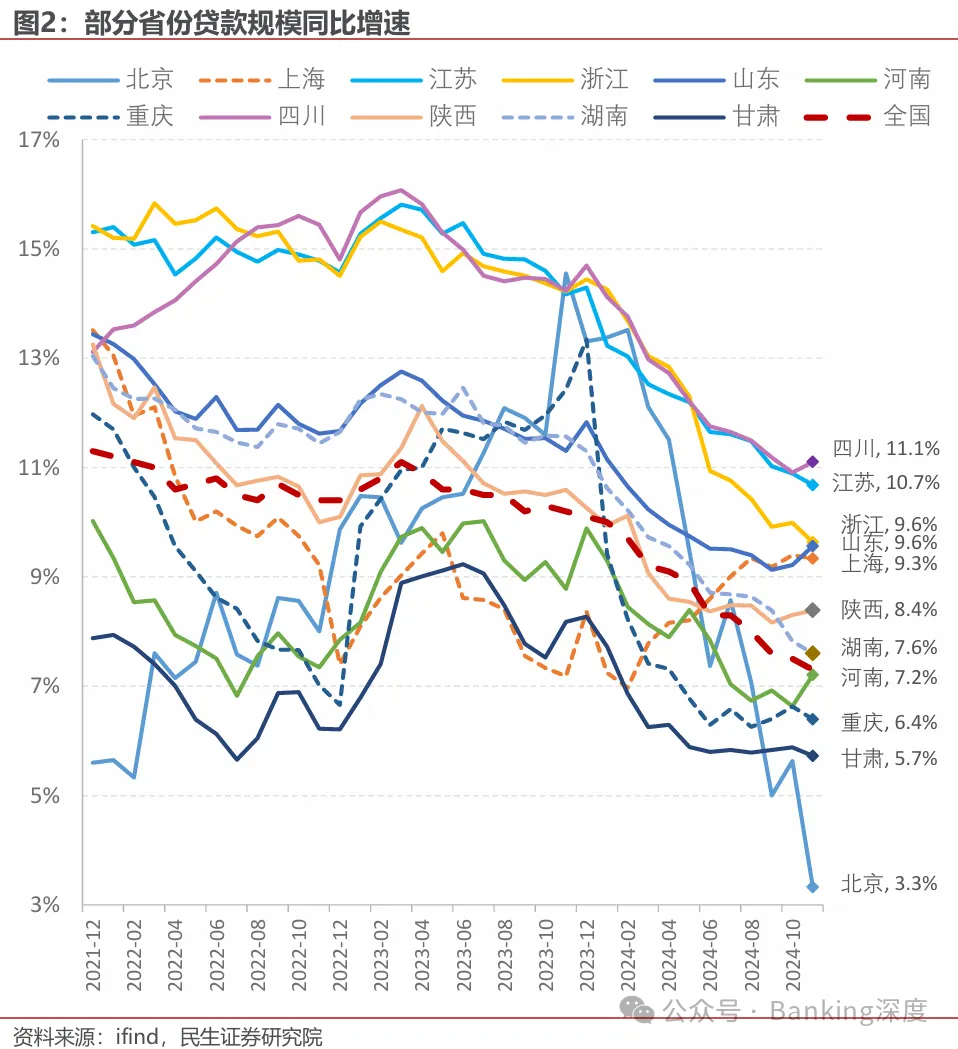

这些银行高成长的原因一般源自于:1)区域信贷增速较好:比如过去几年浙江、江苏、四川省信贷增速领先全国整体水平,这些区域的头部城商行从中受益,信贷扩张速度较快,例如成都银行、宁波银行、江苏银行、杭州银行等;

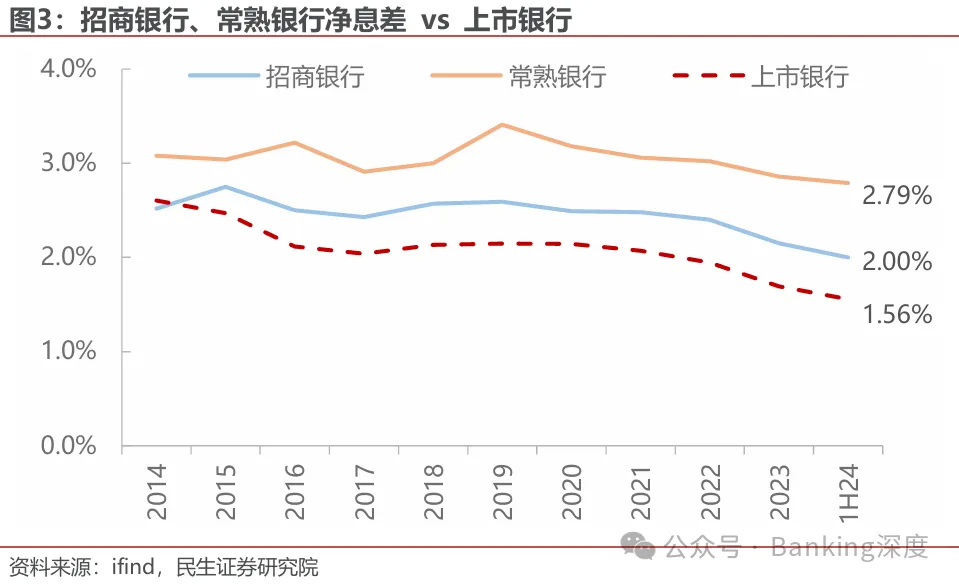

2)较高的净息差:比如招行活期存款占比高,负债成本较低,常熟银行微贷业务成熟,信贷产品收益率更高;

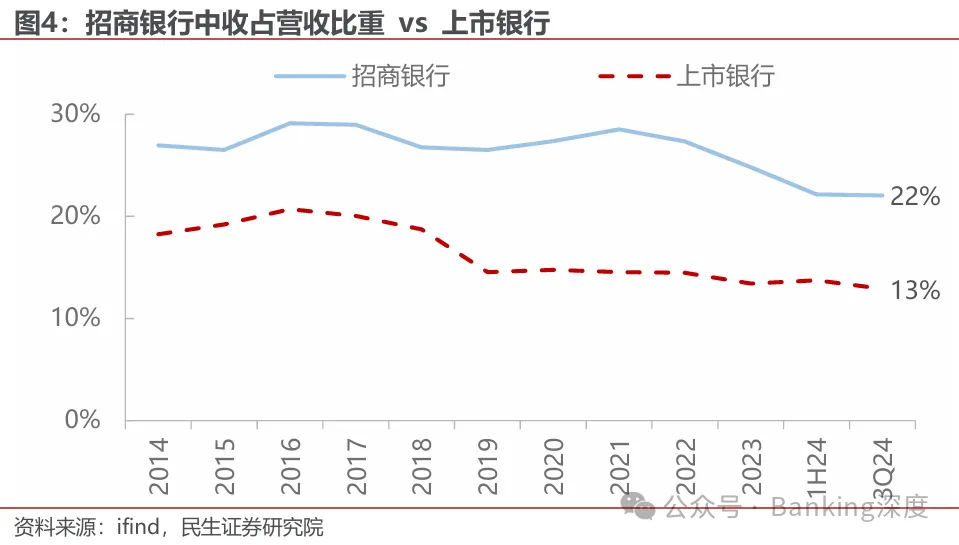

3)中间业务较强:财富管理业务产生的中间业务收入,可不依赖规模扩张增厚收益,零售客群基础较为扎实的,比如招行。

高成长+高股息的“双高”银行受资金青睐,股息价值不明显的高成长标的估值修复较慢。复盘2024年板块行情走势,高成长且叠加股息价值的银行,整体录得较好表现。这类银行因其高成长性,吸引了追求超额收益的主动公募基金,同时凭借稳定的股息回报,受到险资、被动基金和固收+资金的青睐,资金受众广泛。具体标的包括成都银行、江苏银行、招商银行、南京银行等。而分红比例相对不高,股息价值不明显的高成长银行,涨幅相对靠后,例如宁波银行、常熟银行等。

投资建议:紧握高成长属性,红利景气两不误

2025年红利驱动银行估值修复或仍将继续,伴随着财政货币政策托底经济建议,高成长和高股息所代表的“双高”标的作为银行板块优选,建议关注招商银行、江苏银行、成都银行;高成长属性较强“单高”标的,有望补涨,建议关注宁波银行、常熟银行;高股息属性较强的“单高”标的,建议关注平安银行、中信银行等。

风险提示:经济波动超预期;净息差下行超预期

扫码下载智通APP

扫码下载智通APP