除了OPEC 油价下跌还有一个不可忽视的因素:中国

本文来源“华尔街见闻”,作者陶旖洁。

除了OPEC可能增产引发油价下跌以外,代表需求端的中国经济,对油价的影响也不容忽视。中国工业和运输增长都在放缓,国内柴油涨幅不及布油、打压炼油商积极性,都在施压原油需求。

当我们谈及全球油价,我们仍然更关注供应层面的变化。毕竟普遍共识是,2014年的油价暴跌原因在于供应过剩,自那以来,石油输出国组织也始终致力于通过限产来抬升油价。

2017年年中,原油市场终于出现了产油商希望看到的现货升水。近期合约的价格高于远期合约,加上夏季用油高峰,再乘着全球同步复苏的翅膀,油价开始了真正的起飞,一年以来已经涨了六成。

不过,随着布油和美油日前都冲到了油价崩盘以来的新高,市场上开始出现另一种声音:是时候开始关注油价的需求面了。

除了全球经济同步复苏的告一段落,还有一个更大的、未被广泛留意的油价“杀器”:全球最大的石油进口国,中国。

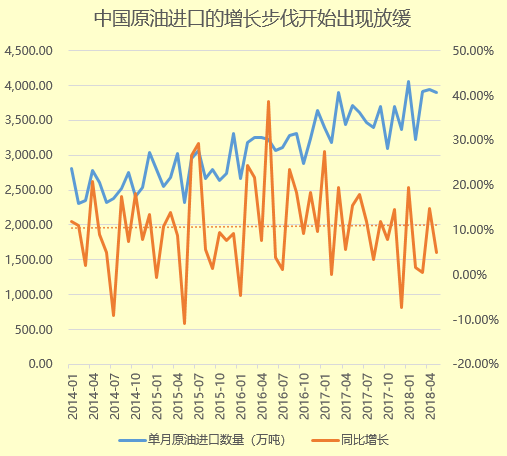

海关在上周五发布了今年5月的进出口贸易数据。其中,原油进口量环比减少41万吨,受到去年同期进口量的翘尾影响,同比增速从上月的15%大幅回落至5%。

观测更广的时间范围,中国原油进口量尽管仍维持了高增长(今年前五个月同比增长8%),但增速已经开始放缓。

数据来源:Wind,华尔街见闻制图

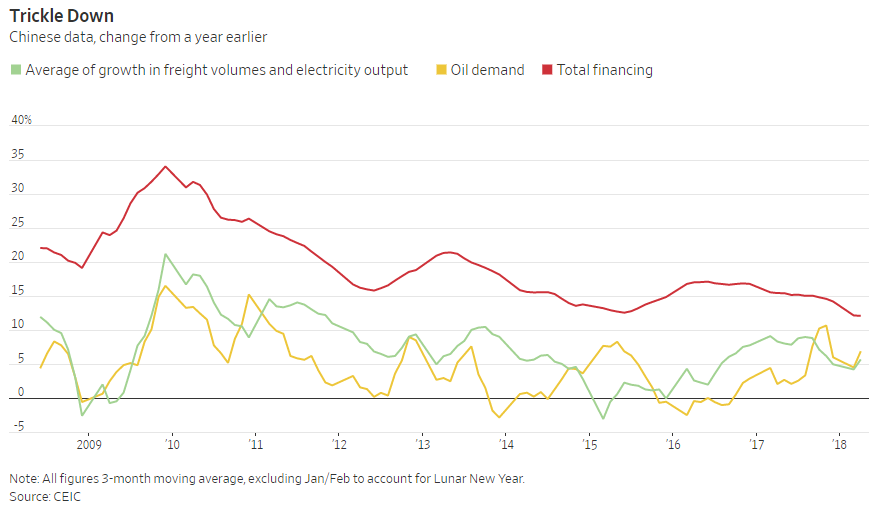

增速的趋缓,自2016年年中以来表现尤为明显。同一时期,代表货币增长加速度的信贷脉冲,也出现明显回落。

数据来源:Wind,华尔街见闻制图

原油进口后,可以进一步加工为汽油、柴油、液化气等能源,也提供了绝大多数的有机化工原料。从中国的下游需求来看,发电量和货运量自去年下半年以来增速减缓,而工业和运输贡献原油70%的需求。

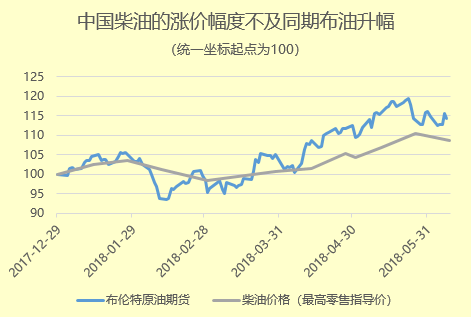

更重要的是,国际原油价格在走高,但中国下游的柴油价格涨幅,明显不及同期的布油涨幅。长此以往,炼油商的积极性被低价打压,进一步影响原油市场的需求。

今年以来,布油累计涨幅超过14%,但中国柴油的涨幅只有不到9%。

数据来源:Wind,华尔街见闻制图

需求端有隐忧,OPEC却在此时,开始探索中止减产协议。美国总统特朗普也在社交媒体上咆哮抨击OPEC人为抬高油价。

尽管受到伊朗的地缘政治风险和委内瑞拉减产的影响,布油价格目前仍然相对稳健,对美油的价差也扩大到了2015年2月以来的新高,但如果需求萎缩,这又能持续多久呢?

数据来源:Wind,华尔街见闻制图

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP