年内IPO融资直逼千亿,中资股再掀赴港上市潮

本文来源“万得资讯”。

中资股开始掀起港股上市潮。统计显示,未来三周将有23家企业在香港主板上市,其中有14家为中资股。而纳入即将登陆港股的中资股,今年前7个月将有至少31家公司在香港上市,合计IPO规模945.76亿港币,较去年同期大增79.43%,且超去年全年规模。

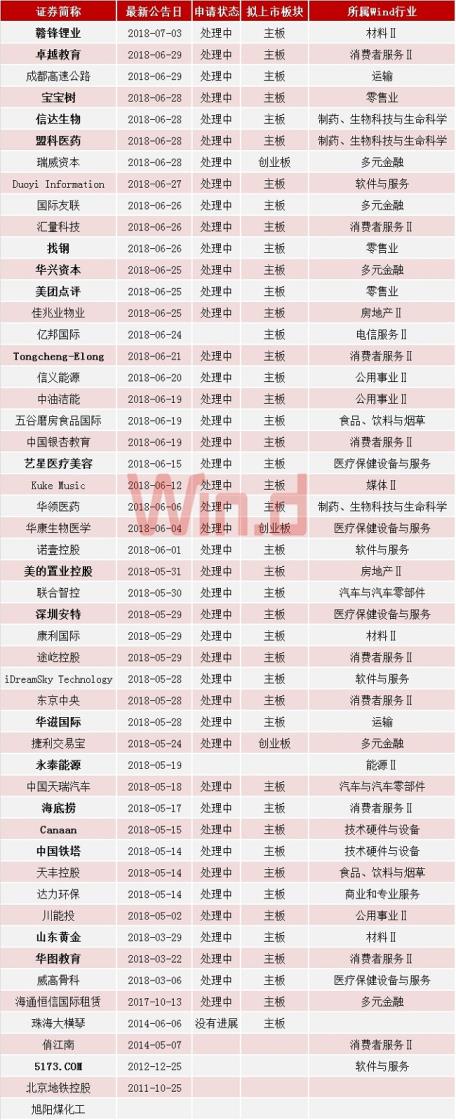

此外,还有超50家中资股正在排队接受聆讯,名单中包括多只“独角兽”。

中资股排队上市

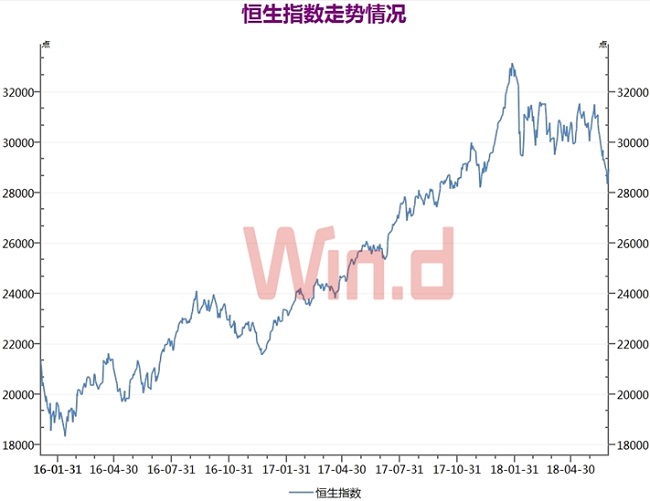

上半年,恒生指数跌幅3.22%,不过期间最高涨幅一度达10.81%。而在过去一年半,恒生指数累计涨幅已达31.61%。

市场强劲推动下,中资股再掀港股上市潮。

7月1日晚间,药明康德公告,董事会通过决议,公司拟发行境外上市外资股(H股)并申请在港交所主板挂牌上市。

21世纪经济报道文章表示,药明康德筹划“A+H”计划之快,并不出乎市场意料,在今年的资本市场里,赴港上市以已经变成了“规定动作”,不少公司希望可以乘上港股上市井喷的东风。

此前,港交所为吸引更多的新经济公司来香港上市,于4月30日实施新政允许同股不同权的公司在港上市。而包括小米和网络直播平台映客已通过港交所上市聆讯,预计将分别于7月9日、7月12日上市。

此外,6月21日同程艺龙在港提交招股书,美团点评6月22日提交招股书。

Wind数据显示,未来三周,港股上市公司数量将达34家,其中主板23家。而同期将有17家中资股上市,其中主板14家。中资股上市数量占总量和主板数量的比例分别达50.0%、60.9%。

今年以来,中资股赴港上市规模一直居高不下。

如纳入未来三周上市的中资股,年内港股中资股IPO数量已达31家,合计首募规模945.76亿港币,同比去年大增79.43%,且超过2011年、2012年、2017年全年规模。

从过去十年的同期情况来看,今年前7个月中资股在港股市场的IPO规模仅次于2015年和2010年,IPO数量则仅次于2014年和2015年。

而除了已经上市或上市前夕的中资股,目前港股市场上,正在接受聆讯的中资股数量还有51家,赣锋锂业、永泰能源、山东黄金等A股上市公司均在列,还包括汇量科技等三板公司,同时还包括不少“独角兽”公司。

机构看好港股下半年走势

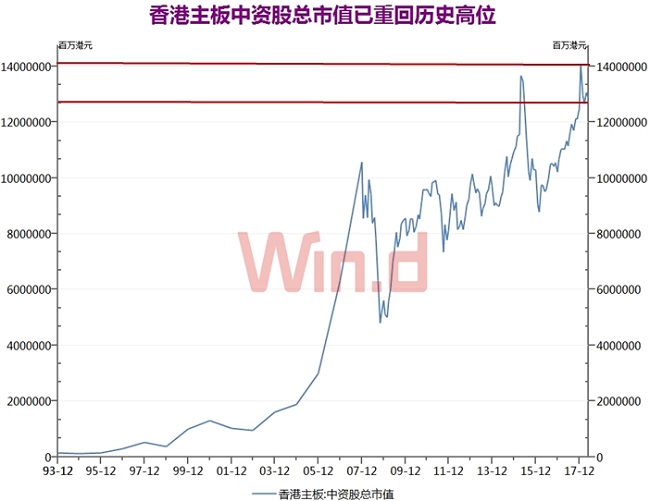

Wind早前显示,截至5月份,香港主板中资股总市值达12.84万亿港币,占比达36.95%,该市值规模已与2015年牛市规模相近。而就在今年1月份,中资股总市值一度达14.07万亿港币,创出历史新高。

展望下半年港股市场,机构普遍分析,当下港股低估值为长期投资者提供了安全垫。

中信证券策略研报分析,即将开启的中报期,预计2018年港股大部分行业高增长,全年市场整体业绩增速接近15%左右。

报告预计,其中增速最快的包括传媒、汽车以及部分上游和中游周期类行业。除传媒以外,大金融中的银行和地产业绩预期持续修复,周期品中的石油石化、建材等预计也将维持较快增长,业绩预期持续修复。

但短期内香港市场普遍对受贸易争端影响较大的行业维持较谨慎判断,主要包括:汽车、电子元器件、电力设备、通信和纺织服装等。

报告建议投资者关注以下三条主线:

(1)短期内,“喝酒吃药”为代表的消费板块具有较高的确定性依旧是市场首选的配置品种。

(2)真正低估值,且反映中国经济的韧性的板块,如建材、地产、煤炭、钢铁等具备超跌后建仓机会,关注即将开启的中报业绩行情。

(3)“高分红”属性(具有安全边际)且景气向上的行业,在市场波动加大时具有底仓配置价值,首选火电。

兴业证券张忆东研报判断,港股估值处于偏低水平,这为长期投资者提供了安全垫。

报告分析,无论是恒生指数还是国企指数,港股的估值都是全球最低,同时也处于历史低位。目前恒生指数市盈率11.8 倍,股息率达到3.7%,都已接近2016年中期“北水”大举南下前的水平,这意味着当前的估值对于“北水”来讲又具有较强的吸引力了。分结构来看,贸易战、去杠杆、经济下行的风险都已经反映在股价中。

不过,申万宏源策略研报展望下半年港股市场,认为实体经济融资能力和成本是决定投资者对宏观经济预期的重要变量。

报告分析,上半年表现较好的防御类板块,如医药、教育等虽长期基本面无忧但短期有获利了结风险。在宏观经济数据出现趋势性向好或是相关政策出现边际放松之前对周期和内银板块的反弹持谨慎观点。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP