吉利汽车(00175):打消市场疑虑 上半年业绩预增50%

本文来自雪球,作者天风证券研究所汽车邓学。

事件

公司公告预计2018上半年归母净利同比增长约50%。

点评

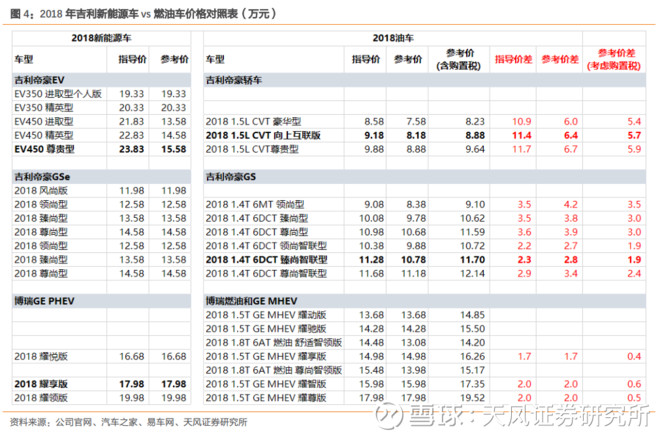

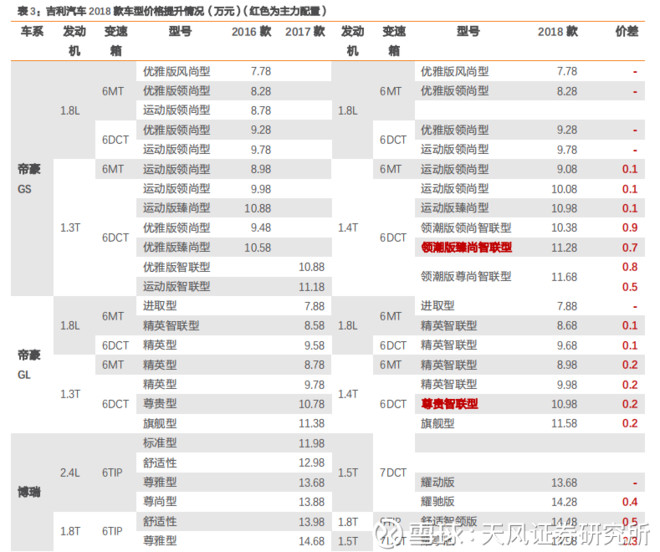

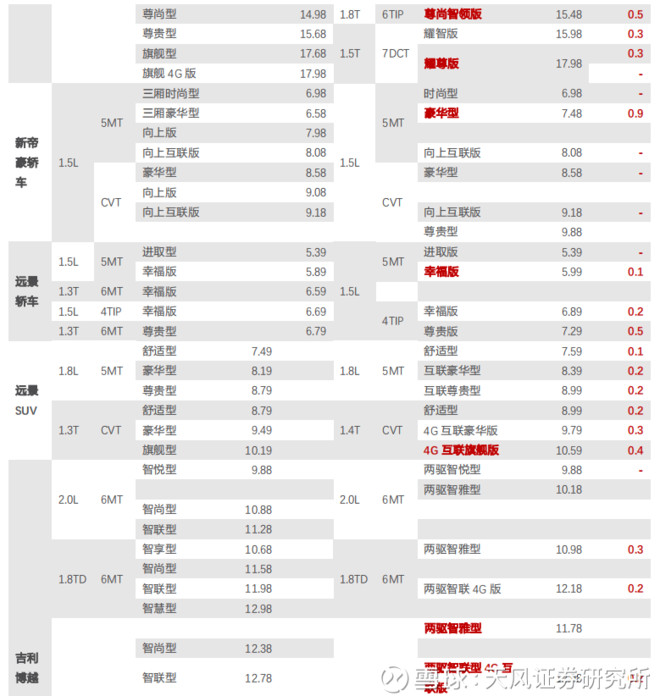

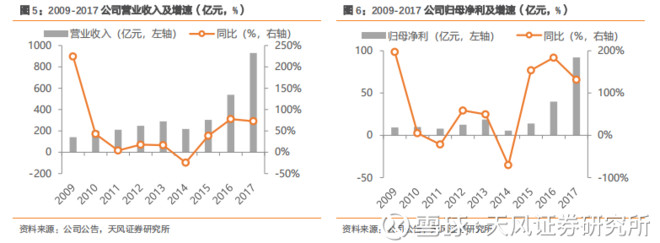

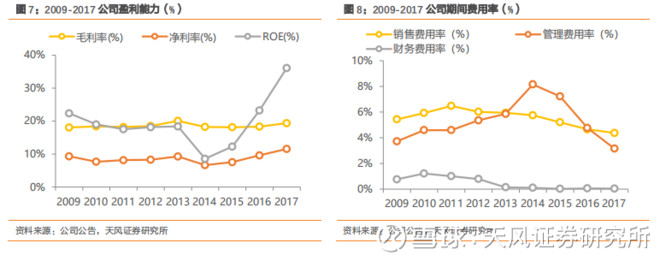

业绩大幅预增打消市场疑虑。行业淡季背景下,市场往往担心车企盈利能力,公司上半年归母净利预计增长50%,高于上半年44%的销量增速,将打消市场疑虑。从公司上半年情况来看,盈利能力的有力支撑主要来自于改款提价、规模效益、车型销售结构变化等,促销相对有限、供应商年降也有所裨益。2018年公司的博越、帝豪GS、帝豪GL、新帝豪轿车、远景轿车、远景SUV、博瑞(博瑞GE MHEV/PHEV取代了原来的高价版本)都推出了2018改款车,主力配置款价格普遍提升了1,000-4,000元不等,最高甚至到了9,000元。从汽车之家、易车网的关注热度,以及交强险数据来看,大部分改款车型按注册量加权平均后的均价(同一车型不同配置的加权平均)也提升了1,000-4,000元不等。这是市场此前相对忽视的要点。

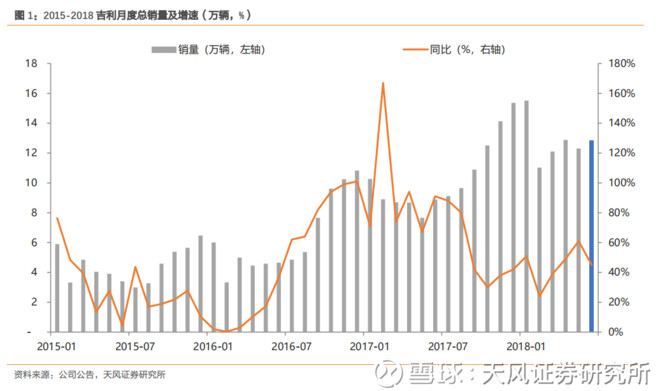

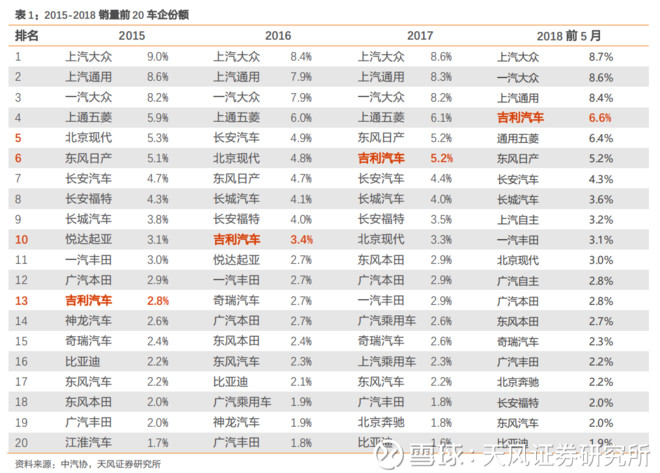

上半年份额继续扩张,下半年弹药充足。2018上半年行业淡季压力较大,根据乘联会数据,公司在没有全新车型的情况下市场份额仍较2017上半年提升1.4个百分点达到6.6%,增速高出行业近40个百分点,是提升最为明显的主流车企。展望下半年,领克02 6月底已上市,此外吉利还储备了领克03、博越Coupe、缤瑞、全新A0级SUV、全新MPV等5款全新车型(公司网站、搜狐汽车等),随更具竞争力的全新车型上市、轿车SUV全面布局,我们预计公司2018全年能实现168万辆销量,同比增长35%。

领克2款车型已上市,继续抢夺主流合资市场,突破成长天花板。产能受限情况下,领克01保持每月9千余台销量水平。6月底领克02已上市,订单破万。随7月领克01 PHEV上市,下半年领克03上市,年底发动机二工厂落成后,领克全年新车、产能看点不断。作为公司中高端品牌,将领衔优秀的自主阵营征战当前国内占比35%-40%的主流合资市场与欧美市场。未来领克体量规模与模块化平台将支撑高利润率,15万元以上主力价位将支撑ASP,单车净利远高于吉利品牌,利润可观,将助力公司突破成长天花板。

投资建议

随行业快速进入淡季和市场持续波动,公司股价近期跌幅显著,目前18PE仅9.9X。上半年的销量和盈利预告,已证明公司的产品力和盈利能力,市场担心已在公司股价上过分反应。下半年新车上市将稳固公司全年销量和盈利能力。中长期来看,吉利的中高端品牌领克、电动智能以及海外布局使之成为最具扩张性的自主车企,具备全球竞争的野心和实力。18、19年净利预计149亿、197亿元,对应当前PE 9.9X、7.5X,维持“买入”评级。

风险提示

行业销售不及预期、价格战力度超预期、领克产能释放不及预期。

数据图表

1、龙头地位稳固,博瑞开始突破

2、下半年新车弹药充足

3、改款提价、规模效益对冲淡季压力

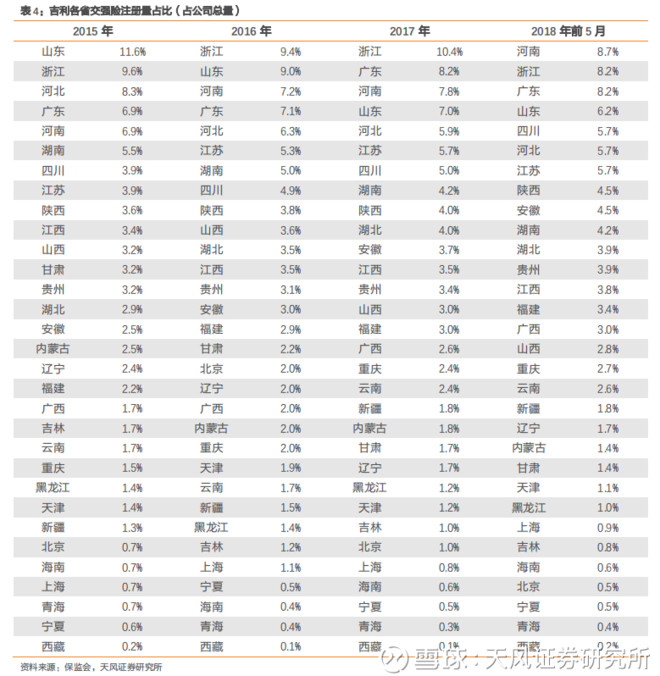

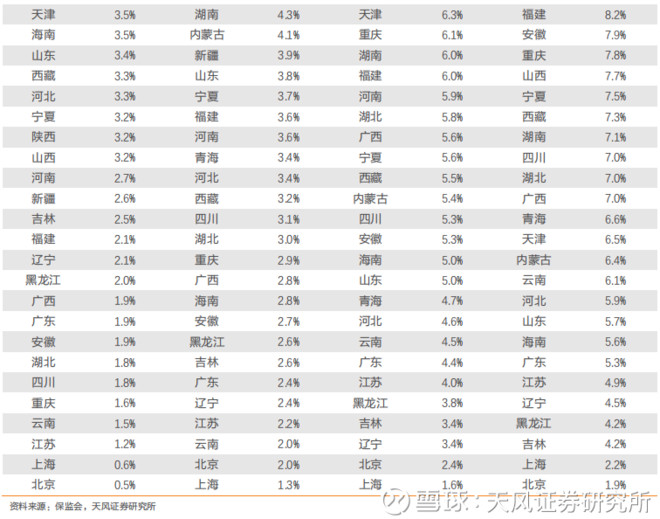

4、其它数据

扫码下载智通APP

扫码下载智通APP