怎么看美国经济?——兼评美国二季度经济数据

本文来自微信公众号“广发香港”,作者广发证券资深宏观分析师张静静。

美国二季度经济整体向好,税改影响出现边际变化

美国二季度经济数据整体向好。7月27日,美国经济分析局(BEA)公布了二季度美国经济数据:实际GDP环比折年率为4.1%,高于前值2.2%,并且刷新2014年三季度以来的新高;名义GDP环比折年率7.4%,前值4.3%;GDP平减指数环比折年率3.3%,前值2.1%;实际GDP同比2.85%,符合我们此前的预估。

税改影响出现边际变化:个人消费支出回升,私人投资动能趋弱

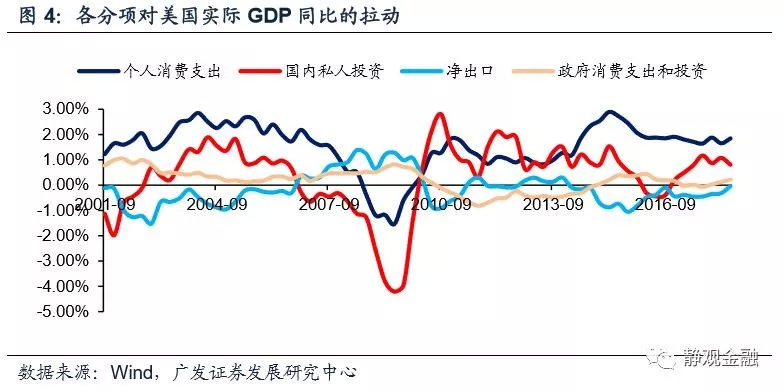

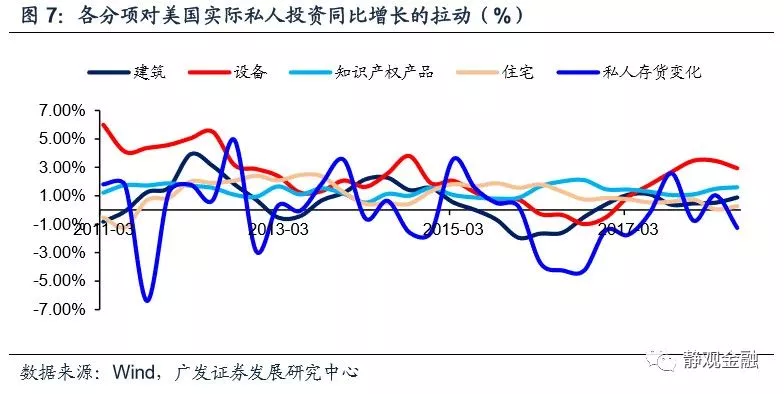

税改影响出现分项数据方面,无论是同比口径或者环比折年率口径,均显示个人消费支出对美国二季度经济增长提振回升,净出口及政府消费支出也均为正向贡献,唯独私人投资贡献下滑。其中,库存和设备投资是私人投资的两个掣肘项。

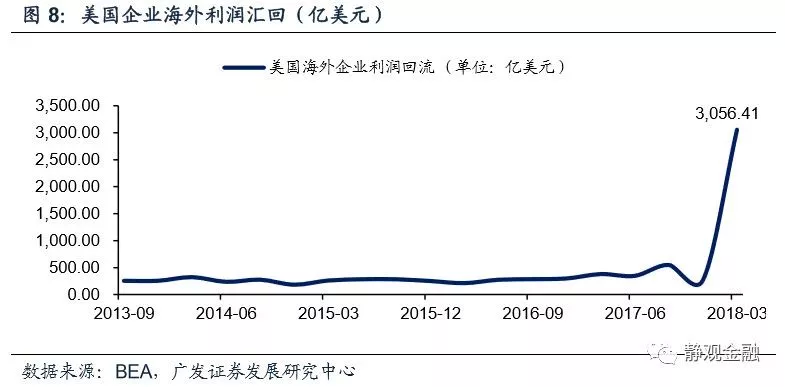

我们认为二季度美国经济数据分项特征或反映了税改影响的边际变化:今年前5个月美国个人所得税平均税率持续下滑,大概率是税改红利释放的结果。截至今年5月,美国个人所得税平均税率降至12.21%,为2015年以来最低水平,这是二季度消费支出回升的主要动能之一。但设备投资增速的放缓则可能说明税改对私人企业部门的边际影响正在趋弱。美国经济分析局(BEA)的数据显示今年一季度美国企业海外利润回流规模高达3056.41亿美元,为此前若干季度单季回流规模的十倍有余,这一过程带来两个结果:一是快速推升了离岸美元成本;二是带动美国企业在境内的资本开支增长。尽管二季度资金回流数据尚未公布,但从3个月LIBOR美元利率走势来看,二季度回流资金规模或显著低于一季度,这也可能是导致设备投资增速放缓的主因。当然,这一结论仍需跟踪、印证。

关注美国房地产市场变化,上升周期拐点或临近

我们在去年年度展望中提出:2018年美国经济存在三大支撑力——房地产上升周期、税改叠加资本开支上升周期以及税改红利下的个人消费支出扩张。从今年前两个季度的宏观数据看,美国经济的持续增长以及背后逻辑均符合预期。但往后看,需要警惕美国房地产市场出现拐点,从当前的数据评估,拐点极有可能出现在今年下半年或者2019年初。一旦美国房地产市场迎来拐点,美国经济增速大概率回落。叠加我们对于税改等因素的分析,我们维持本轮美国经济增长峰值或出现在今年三季度的预期不变。

2016.3Q-2018.2Q为美国房地产内生性上升阶段

逻辑上:2016年之后美国20-45岁中青年龄段人口增速企稳,2017-2018年增速回升带来的购房需求上升;金融危机后美国家庭部门净储蓄率回升带来的购房能力修复。

表象上:2016年三季度开始,美国住房自有率持续8个季度回升。地产库存快速消化,并带动新屋开工增速中枢抬升。

美国房地产上升动能或正衰减,但仍需跟踪印证

我们观察到5-6月的相关数据几乎无一例外地指向美国房地产上升周期动能或正衰减。销售数据层面:6月新屋销售折年数为63.1万套,为年内最低,同比仅增2.44%,为去年9月以来最低;6月成屋销售折年数538万套,也年内最低,且成屋销售同比连续4个月为负。当然,我们在此前的报告中提到,目前美国地产库存去化周期均为历史较低水平,因此销售疲软与库存偏低有关。

但最新的新屋开工和房价数据也均低迷。6月新屋开工折年数117.3万套,为去年9月以来最低水平,同比增速-4.24%,前5个月新屋开工增速均值则高达10.04%;6月新屋及成屋销售中位价同比分别为-4.2%及5.2%,前值分别为-4.3%及5.0%。5月新屋售价疲软有基数效应因素,但6月已无基数影响;且以价格增速平稳的成屋中位价增速看,2016.9-2017.7期间增速在6%附近,2017.8-2018.4在5%以上,2018年5-6月跌至5%附近。

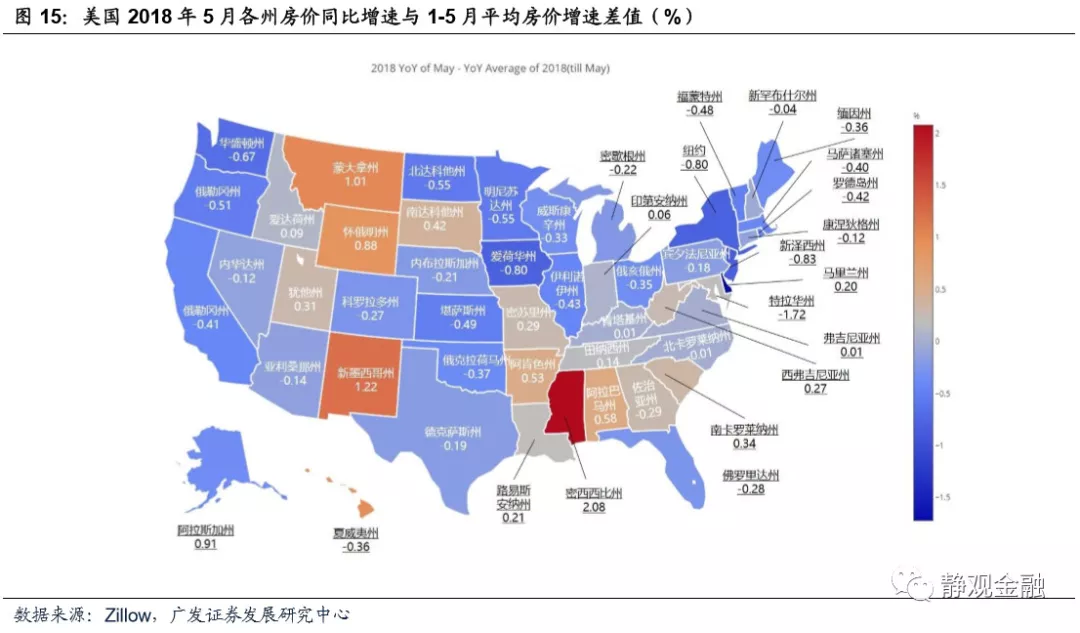

此外,图15为美国各州2018年5月当月房价同比与1-5月平均房价同比差值,除密西西比、蒙大拿、新墨西哥、怀俄明等少数州该差值为正外,多数州5月差值为负。换言之,近期美国房价增速放缓并非个别地区拖累,更可能是一个整体现象。

2018年2H到2019年初,美国大概率迎来房地产拐点

尽管美国地产数据疲软有可反映了一些临时因素,但三因素表明美国房地产周期拐点也有可能出现在今年底到明年初:

第一、 人口结构。尽管美国20-45岁中青年龄段人口增速的峰值出现在2020年,但2019-2020年增速斜率放缓;

第二、 居民加杠杆空间有限。图11所示,2017年居民家庭净储蓄率大幅回落,其原因大概率与中青年龄段人口增速回升,居民部门出现购房需求和消费增长有关,但该指标已降至2004年水平。若2018年居民部门进一步加杠杆,该指标或将跌至历史最低水平附近,2019年加杠杆空间明显受到约束;

第三、 抵押贷款利率中枢抬升。今年1-7月美国30年期抵押贷款固定利率均值为4.43%,2017年均值为3.99%,2016年均值为3.65%;抵押贷款利率的上浮与长端美债收益率节奏一致,若2019年10年期美债收益率高点落至3.3-3.7%区间(对10年期美债收益率的详细分析请见报告2018年4月24日《怎么看美债?》),则30年期抵押贷款固定利率或将攀升至5%附近。尽管金融危机后,美国房地产始终保持处于上升周期,但在抵押贷款利率回升的2013年,美国地产投资增速、房价同比等数据也均现下滑。

一旦美国房地产市场迎来拐点,美国经济增速大概率回落。叠加我们对于税改等因素的分析,我们维持本轮美国经济增长峰值或出现在今年三季度的预期不变。

风险提示:

(1)欧美货币政策超预期;

(2)美国经济超预期;

(3)中美贸易摩擦超预期;

(4)美国财政政策超预期。

扫码下载智通APP

扫码下载智通APP