海通姜超:新兴经济体风险的再梳理

本文来源于“姜超宏观债券研究”微信公众号,作者海通宏观姜超、李金柳、宋潇。

摘要

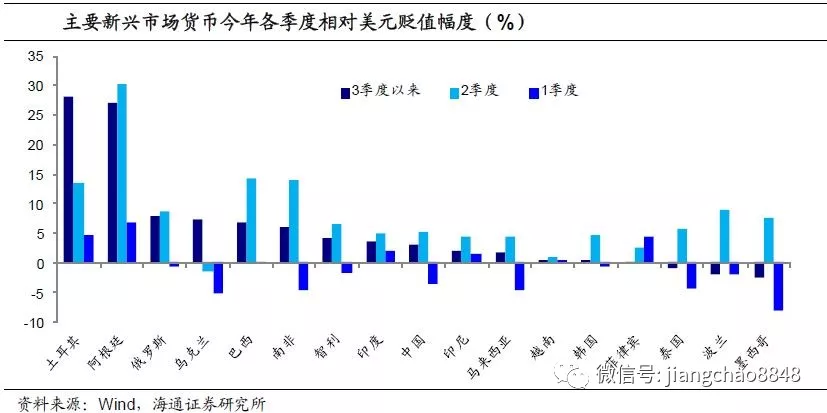

新兴经济体汇率再度承压。二季度开始,阿根廷、巴西、南非等国的汇率大幅贬值,而到了三季度,土耳其政局和外交动荡,触发汇率大跌,而近期阿根廷汇率也再度暴跌。1-8月,阿根廷和土耳其的汇率已分别累计贬值了50%和40%,巴西、俄罗斯、南非的贬值幅度也都在15-20%。

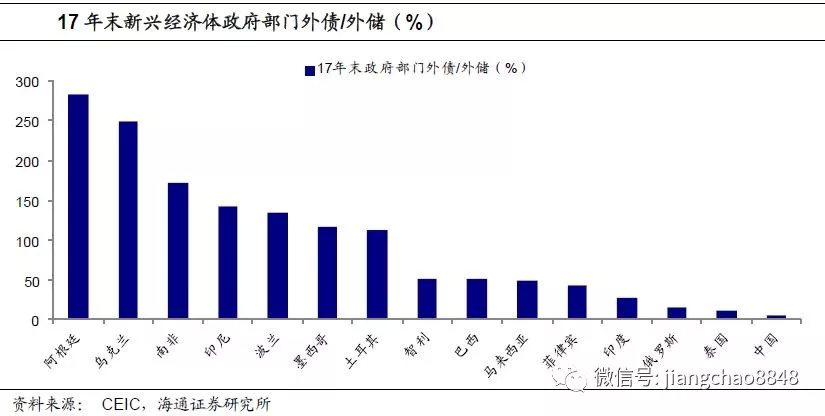

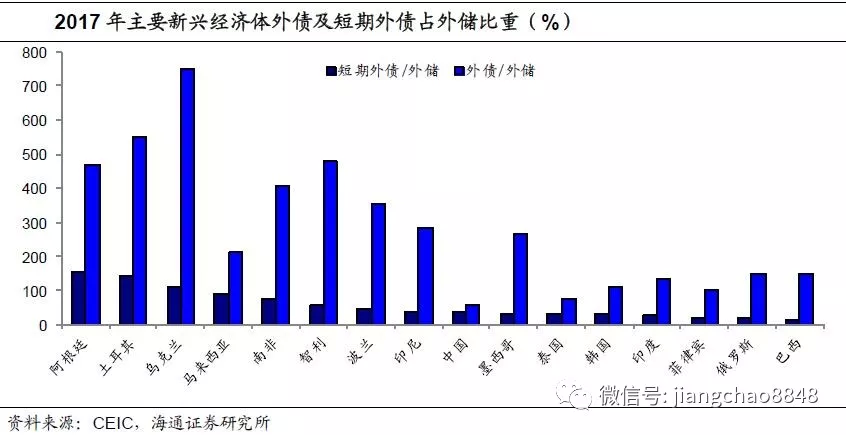

为什么是阿根廷、土耳其?阿根廷:债务沉重、逆差扩大。17年末阿根廷的外债余额是外储的4.7倍,并且短期外债是外储的1.55倍,短期外债偿付能力最为堪忧。阿根廷外债中,最突出的是主权债务问题,其政府部门外债占外储之比高达284%,远超其他主要新兴市场国家。一方面,阿根廷过去几年为维持高额财政赤字,政府外债激增。但阿根廷大量举借外债、提高财政赤字,带来了货币供应的高增,却没有带来经济的增长和效率的改善,反而引发了高通胀。另一方面,阿根廷经常账户逆差逐年扩大,使其债务负担进一步加重。2010年以后阿根廷的经常账户就一直是逆差,17年逆差占GDP比重甚至达到5%。土耳其:收支恶化、通胀高位。17年末土耳其的外债余额是外储5.5倍,其中短期外债余额是外储的1.4倍,但土耳其02年以来经常项目就一直是逆差,并且近年收支仍在持续恶化,这带来的结果就是外储规模逐渐下降,而外债规模持续攀升。除了外债高增、国际收支恶化,土耳其的货币超发也带来了高通胀的问题。09年至今土耳其广义货币M2增加了3倍多,货币超发又带来通胀高企,今年CPI同比更是超过15%,但今年6月以前土耳其央行一直没有提高利率,也进一步加剧了货币的贬值压力。

还有哪些潜在风险?外债偿付压力最大的两个国家阿根廷和土耳其已经先后出现了汇率的暴跌。从短期偿债压力的角度看,乌克兰、马来西亚的短期外债/外储都超过或者接近100%,南非的短期外债/外储达到77%。具体来看,乌克兰比较特殊,其实已经历了危机,目前处在IMF的救助过程中。马来西亚虽然短期偿债压力大,但其经常项目顺差有助于缓解部分压力。需要关注的是南非,一方面,南非短期外债/外储为77%负担较重,经常项目长期逆差,偿债能力也比较薄弱;另一方面,南非近年经济表现平平,货币政策难以跟随美国加息,也增加了汇率压力。但结合货币低增速来看,总体上风险小于土耳其和阿根廷。虽然外债压力不大,但今年俄罗斯和巴西汇率也有不小的贬值,内部经济疲软、央行持续降息是主要原因。俄罗斯从2015年初开始连续降息,政策利率从17%下降至目前的7.25%,今年也降了两次息。与此同时,美联储恰恰开始了加息进程,美、俄反方向的货币政策操作导致卢布贬值压力不断加大。巴西则是16年开始降息,基准利率从14.25%持续下降至历史最低值的6.5%。此外,近几年巴西政府赤字大增、债务持续攀升,经济又受到动荡的政局干扰,运行时常受阻,也影响了汇率走势。

关注美元走势与局部风险。未来这些风险是否会蔓延成大范围的危机,需要关注两个方面:一是美元的走势,美元走强是新兴市场汇率贬值的外部冲击,如果美元指数继续维持在当前的95左右震荡,那么对新兴市场的整体冲击便比较有限,反之则新兴市场承压。8月土耳其汇率暴跌,其他新兴市场货币跟跌,就是因为土耳其外债可能牵连欧元区银行,拖累欧元急跌,美元指数走高。二是新兴市场国家自身的经济、债务、货币、通胀等因素,美元走弱时,过度举债、货币超发越严重,美元走强时,流动性退潮带来的压力也就更大。过去两年新兴经济体的货币超发程度整体低于98年亚洲金融危机之前,15年至今,主要新兴经济体的M2增速大多都在20%以内,甚至不少是10%内的较低增速,因此,目前来看不太可能发生98年亚洲金融危机那种大范围的新兴市场货币危机,更可能出现的是一些国家的局部风险。

正文

1. 新兴经济体汇率再度承压

今年以来,新兴市场汇率遭遇了多轮明显贬值。二季度开始,在美元指数走强的背景下,阿根廷、巴西、南非等国的汇率大幅贬值,而到了三季度,土耳其政局和外交动荡,触发汇率大跌,而近期阿根廷汇率也再度暴跌。1-8月,阿根廷和土耳其的汇率已分别累计贬值了50%和40%,而巴西、俄罗斯、南非的贬值幅度也都在15-20%。

二季度以来美元指数回升,给新兴市场汇率带来冲击。一方面,部分新兴市场国家近年经济增长停滞,货币政策不得不放松,在美国加息的背景下汇率明显承压;另一方面,美元宽松时一些国家过于依赖外债刺激经济,美元走强后,偿债压力陡增,如果偏偏外储不足和贸易逆差持续,往往容易出现债务问题的担忧,进一步助推汇率大幅贬值,甚至带来危机。

2. 为什么是阿根廷、土耳其?

为什么今年汇率暴跌的是阿根廷和土耳其?

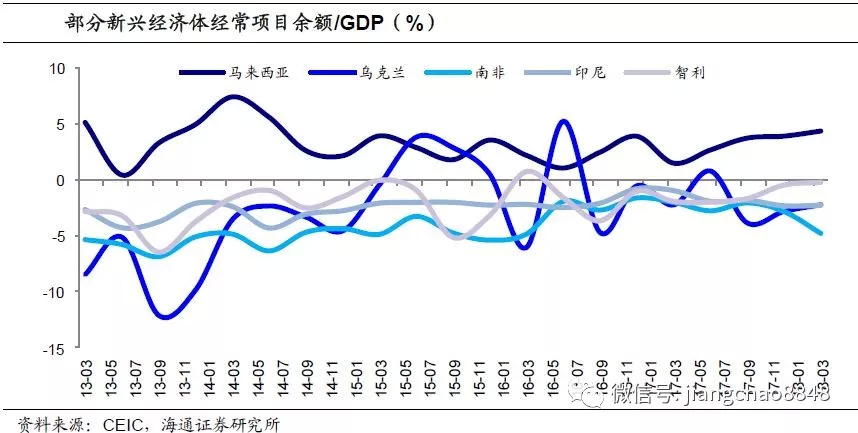

原因在于美元走强后最直接冲击的是新兴经济体的外债压力。我们曾在之前的专题《强势美元考验了谁?——新兴经济体债务比较》中对新兴经济体的外债压力比较,发现阿根廷、土耳其正是短期外债最为沉重、偿债能力最为薄弱的两个国家:截至17年末,阿根廷和土耳其的外储余额都远不足以覆盖短期外债,并且这两国经常账户逆差占GDP的比重分别高达5.7%和6.9%,无怪乎今年以来汇率接连暴跌。

2.1阿根廷:债务沉重、逆差扩大

阿根廷比索汇率在5-6月大幅贬值后,7月一度短暂企稳,但到了8月再度大幅下跌。整个8月阿根廷比索相对美元贬值了30%。为稳定汇率,阿根廷央行曾于8月13日将指标利率7天期LELIQ从40%提高到45%,8月30日再度将利率从45%大幅上调1500BP到60%,但比索兑美元却继续遭遇大幅贬值,8月30日汇率更是一度突破40,创下阿根廷汇率的新低。

这也不是阿根廷首次出现类似情形。今年4-5月阿根廷央行就曾密集加息三次,将利率从27.25%提高到40%,但依然难阻汇率跌势,反而带来了抑制实体融资的担忧。5月阿根廷不得不向IMF求助以缓解危机。最终IMF同意向阿根廷提供为期3年的500亿美元贷款,并立即发放其中的150亿美元,这才使得阿根廷汇率出现了短暂的企稳。近期阿根廷总统请求IMF加快贷款发放,这本有利于阿根廷获得更快资助,但却也反映出阿根廷困境之深,因此,阿根廷比索近日再度重挫。

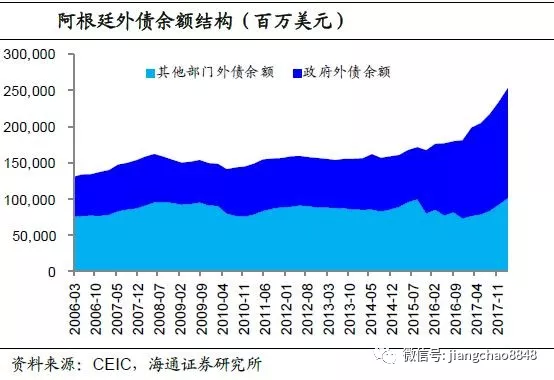

阿根廷汇率一再暴跌、政府向IMF申请巨额救助,根源在于市场对其债务问题的担忧。截至17年末,阿根廷的外债余额是外储的4.7倍,并且短期外债是外储的1.55倍,短期外债偿付能力最为堪忧。并且阿根廷的外债中,最突出的是主权债务问题,其政府部门外债占外储之比高达284%,远超其他主要新兴市场国家。

一方面,阿根廷过去几年为维持高额财政赤字,政府外债激增。2010年以来阿根廷的财政赤字逐年扩大,2015年以后更是持续超过5%,2017年赤字率接近6%。而2016年以来阿根廷的外债扩张也主要发生在政府部门,15年末到18年1季度,阿根廷总外债增长了860亿美元,其中政府外债新增就达到650亿美元,政府部门外债占总外债的比重2008年在40%左右,2010年接近50%,而在2016年达到60%。也正是因此,阿根廷此次为换取IMF贷款的条件,是接受IMF的季度审查,并计划到2020年实现财政赤字平衡,从2021年起实现初级财政盈余。

但阿根廷大量举借外债、提高财政赤字,带来了货币供应的高增,却没有带来经济的增长和效率的改善,反而引发了高通胀。阿根廷的货币增速近年都维持在30%左右,但是经济的起色不大,2012年后其GDP增速始终在1%上下波动,并且时不时就出现衰退,相反,赤字和货币高增,引发了国内的高通胀问题,近两年阿根廷的通胀率高达20-30%,对汇率产生强烈的贬值压力。

另一方面,阿根廷经常账户逆差逐年扩大,使其债务负担进一步加重。借了高额外债最终总要偿还,因此赚取外汇的能力对阿根廷也十分重要,然而2010年以后阿根廷的经常账户就一直是逆差,17年逆差占GDP比重甚至达到5%,这意味着阿根廷的偿债能力也被进一步削弱。

而长期以来,阿根廷的经济结构没有提升。对外贸易过于依赖其自然资源相关的农产品等,主要出口产品中60%是食品、动植物产品和油脂等,而今年拉尼娜等自然因素使阿根廷农产品明显减产,经常账户情况进一步恶化,也加剧了债务担忧和汇率压力。

2.2土耳其:收支恶化、通胀高位

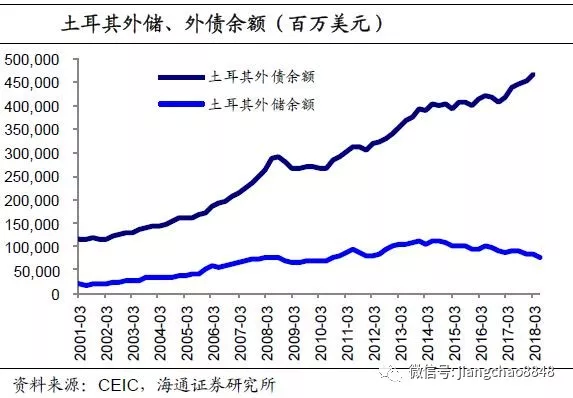

与阿根廷类似,土耳其面对的外债压力也十分突出。截至17年末,土耳其的外债余额是外储5.5倍,其中短期外债余额是外储的1.4倍,但土耳其02年以来经常项目就一直是逆差,并且近年收支仍在持续恶化,这带来的结果就是外储规模逐渐下降,而外债规模持续攀升。

土耳其里拉8月大幅贬值,导火索是与美国关系交恶,钢铁和铝制品被征高额关税。今年美国提高进口钢铁和铝制品的关税,土耳其出口受到影响,而8月因政治事件摩擦升级,美国进一步制裁,将来自土耳其的进口钢铁和铝制品的关税税率从25%和10%,分别提高到50%和20%。钢铁和铝制品是土耳其重要的出口产品,近年占出口的比重超过10%,美国的打击将进一步加重土耳其的经常项目赤字,成为压垮汇率的最后一根稻草,土耳其里拉应声大跌。

除了外债高增、国际收支恶化,土耳其的货币超发也带来了高通胀的问题。08年后土耳其与大多数新兴市场国家一样,也经历了美元宽松时海外资金的大量流入,土耳其货币政策也相应保持宽松,09年至今土耳其广义货币M2增加了3倍多,而货币超发又带来通胀高企,近10年CPI同比一直处于8%左右的高位,今年更是超过15%,但在今年6月以前土耳其央行一直没有提高利率,也进一步加剧了货币的贬值压力。

3. 还有哪些潜在风险?

3.1债务压力:南非、乌克兰、马来西亚

今年以来,外债偿付压力最大的两个国家阿根廷和土耳其已经先后出现了汇率的暴跌,那么未来风险会不会蔓延到其他外债负担突出的新兴经济体呢?

从外债的角度看,乌克兰、智利、南非的外债规模都是外储的4倍以上,外债相对规模较大,印尼的外债是外储的2.8倍,在亚洲主要新兴市场国家中最高;而从短期偿债压力的角度看,乌克兰、马来西亚的短期外债/外储都超过或者接近100%,南非的短期外债/外储达到77%。

其中,乌克兰比较特殊,其实已经历了危机,目前处在救助过程中。乌克兰近年经济和债务问题与其13-15年遭遇政治和军事动乱、陷入危机有关。此后乌克兰向IMF申请贷款,15年3月IMF开始实施对乌175亿美元、期限四年的中期贷款计划,当前乌克兰仍在接受IMF的救助,并通过调整经济和财政政策,以换取IMF的后续支持。

马来西亚与阿根廷、土耳其等国也有不同,经常项目仍是顺差。马来西亚总的外债/外储只有210%,远低于阿根廷、土耳其、智利等欧美国家,但在亚洲新兴经济体中算是比较高的,从短期偿债压力上看,马来西亚短期外债规模大约是外储余额的0.9倍,因此也当前也会面临一定的偿付压力。不过,与其他外债较高的经济体相比,马来西亚的经常账户近年一直保持了顺差,因此有助于部分缓解外债压力。

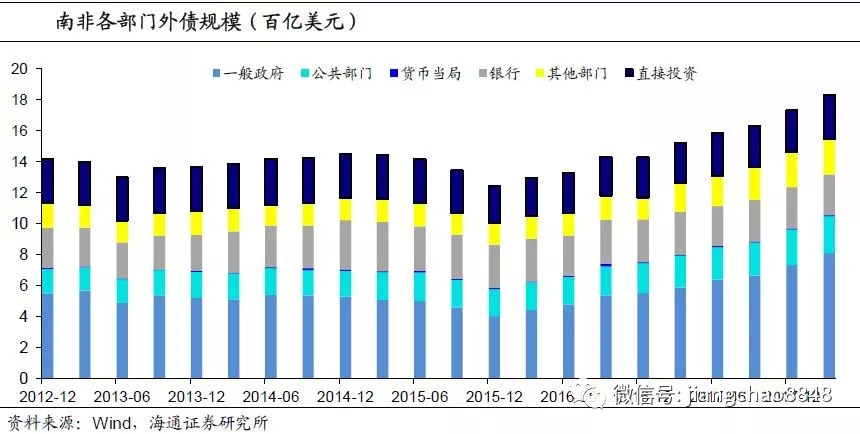

而南非问题则比较复杂。一方面,南非外债负担较重。近年来南非外债规模快速上升,2018年一季度南非外债规模达到1832亿美元,相比于2015年末累计上涨48%。而结合外储的情况看,截至17年末南非外债/外汇储备高达428%,仅次于乌克兰、阿根廷和土耳其,其中短期外债/外储为77%同样不低,但与此同时,南非经常项目已经长期处于逆差,2017年经常项目逆差占GDP的比重接近10%,反映出南非偿债能力也比较薄弱。

分部门来看,2018年一季度南非的政府部门外债占比达到44%,是近几年南非外债增长的主要去处,如今其政府外债/外储超过170%,已经是比较高的水平。政府部门债务扩张过快,会导致本国主权信用受到冲击,也会对本国货币带来贬值压力。

而另一方面,南非近年经济表现平平,导致货币政策难以跟随美国加息。近年南非经济增速从2%左右下滑至1%,经济的疲软使得南非17年以来不得不将政策利率下调了50个BP,导致汇率贬值压力上升。

不过与阿根廷和土耳其相比,南非没有发生严重的货币超发现象,2010年以来广义货币M3增速一直维持在10%以下,因此,总体上南非的汇率压力比马来西亚等其他新兴经济体要大,但不太可能重蹈土耳其和阿根廷的覆辙。

3.2基本面压力:俄罗斯、巴西

虽然外债压力不大,但今年俄罗斯和巴西汇率也有不小的贬值,内部经济疲软、央行持续降息是主要原因。

俄罗斯今年以来汇率贬值了15%,但与土耳其和阿根廷不同,俄罗斯的外债规模相对有限,2018年一季度外债占外储和GDP的比重分别为150%和34%,短期外债/外储只有16%。

今年以来卢布贬值,更多地要归因于俄罗斯央行过去一段时间的持续降息。从2015年初开始俄罗斯连续降息,政策利率从17%下降至目前的7.25%,其中今年也降了两次息。而与此同时,美联储恰恰开始了加息进程,美、俄反方向的货币政策操作导致卢布贬值压力不断加大。

俄罗斯连续降息反映了经济的下行压力。14年中卢布一度大幅贬值,几个月内俄罗斯央行将政策利率从5.5%快速提升至17%。利率的提升遏制了卢布进一步贬值,但也对经济造成了较大抑制,俄罗斯工业生产指数同比一度下降至-5.4%。为了缓解经济下行压力,央行又开始持续降息。

近期美、俄摩擦加剧引发市场担忧,也影响了汇率走势。8月初美国宣布将针对俄罗斯前特工中毒事件对俄罗斯进行制裁,可能对俄罗斯经济有所抑制。但是自今年3月降息之后,俄罗斯货币政策已经转向中性,基准利率一直维持在7.25%的水平未变。未来如果俄罗斯利率维持稳定,卢布进一步贬值空间将比较有限。

巴西经济疲软,同样也促使其央行持续降息,导致汇率承压,今年以来贬值了20%。巴西和俄罗斯一样同为资源国,在2014-2015全球大宗商品价格下跌时,巴西雷亚尔也出现了大幅贬值,累计贬值幅度一度超过40%,巴西央行同样采取了不断提高政策利率的措施。高利率导致经济增速持续下滑,巴西一度陷入滞胀状态。而经济衰退叠加政局动荡,巴西央行16年开始也选择持续降息,巴西基准利率从14.25%持续下降至历史最低值的6.5%。

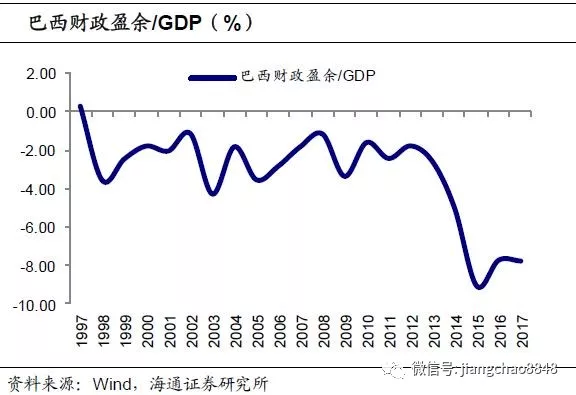

尽管巴西和俄罗斯贬值逻辑大体相同,但是巴西面临的问题比俄罗斯更严重。一方面,近几年巴西政府赤字大幅增加、债务持续攀升。14年开始巴西的财政赤字率大幅提高,到17年赤字率近8%,这导致15年以来巴西公共部门债务激增了80%。17年底巴西政府部门债务/GDP达到83.1%,相比14年初提高了25个百分点,远远高于新兴市场国家50%左右的平均水平。政府部门外债的激增会在美元走强时面临偿债压力加重的问题,而内部债务的大幅扩张则会直接增加货币的贬值压力。另一方面,巴西近年社会局势也不太平,16年4月巴西众议院通过对前总统的弹劾,政局发生动荡,而今年5月油价上涨一度引发卡车司机罢工潮,社会局势持续动荡直接导致巴西国内经济运行受阻,也影响到海外投资者对本国经济的信心。

4. 关注美元走势与局部风险

那么,未来这些新兴经济体的风险是否会蔓延成大范围的危机?

这要关注两个方面:一是美元后续的走势。美元走强是新兴市场汇率贬值的外部冲击。如果美元指数继续维持在当前的95左右震荡,那么对新兴市场的整体冲击便比较有限;而如果美元意外走强,那么将会引起新兴市场汇率的普跌。8月土耳其汇率暴跌后,其他新兴市场货币跟跌,其实就是因为土耳其外债问题可能牵连欧元区银行,因而拖累欧元急速下跌,导致美元指数短暂走高。

二是新兴市场国家自身的经济、债务、货币、通胀等因素,是汇率贬值的内因。美国货币宽松时,释放大量流动性,一方面,美国利率降低、汇率走弱,更低的成本会刺激新兴经济体增加外债融资,另一方面,新兴经济体出于对冲国内经济下行或稳定汇率的考虑,也采取了货币宽松的政策,由此刺激了内部信贷的增长。在美元走弱时,过度举债、货币超发越严重,在美元走强时,流动性退潮带来的压力也就更大。

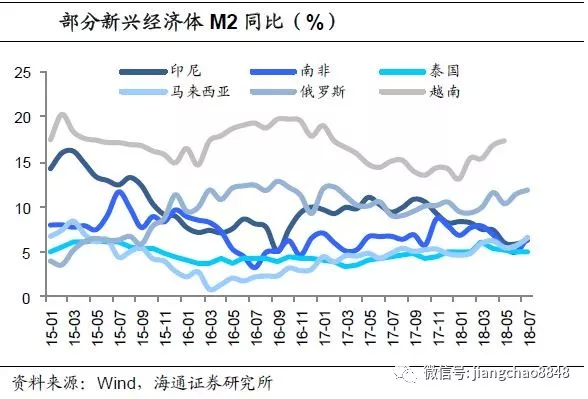

不过与98年危机之前相比,虽然08年后新兴经济体也普遍发生了外部债务或内部信贷大幅扩张、货币供应高增的问题,但程度明显减轻。在98年之前,韩国、越南、马来西亚等国M2同比增速都在20%甚至30%以上,但15年至今,除了阿根廷和土耳其,其他主要新兴经济体的M2增速,大多都在20%以内,甚至不少是10%内的较低增速。

因此从这个角度看,虽然阿根廷、土耳其汇率接连暴跌,但它们的问题在其他新兴市场国家身上并不普遍,目前新兴经济体整体的状况要好于98年危机之前,不太可能发生亚洲金融危机那种大范围的新兴市场货币危机,而更可能出现的是一些国家的局部风险。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP