新股速递︱冬天要来了,海底捞(06862)上市能否温暖人心?

本文由“华盛证券”供稿,作者为@红白风筝线,文中观点不代表智通财经观点。

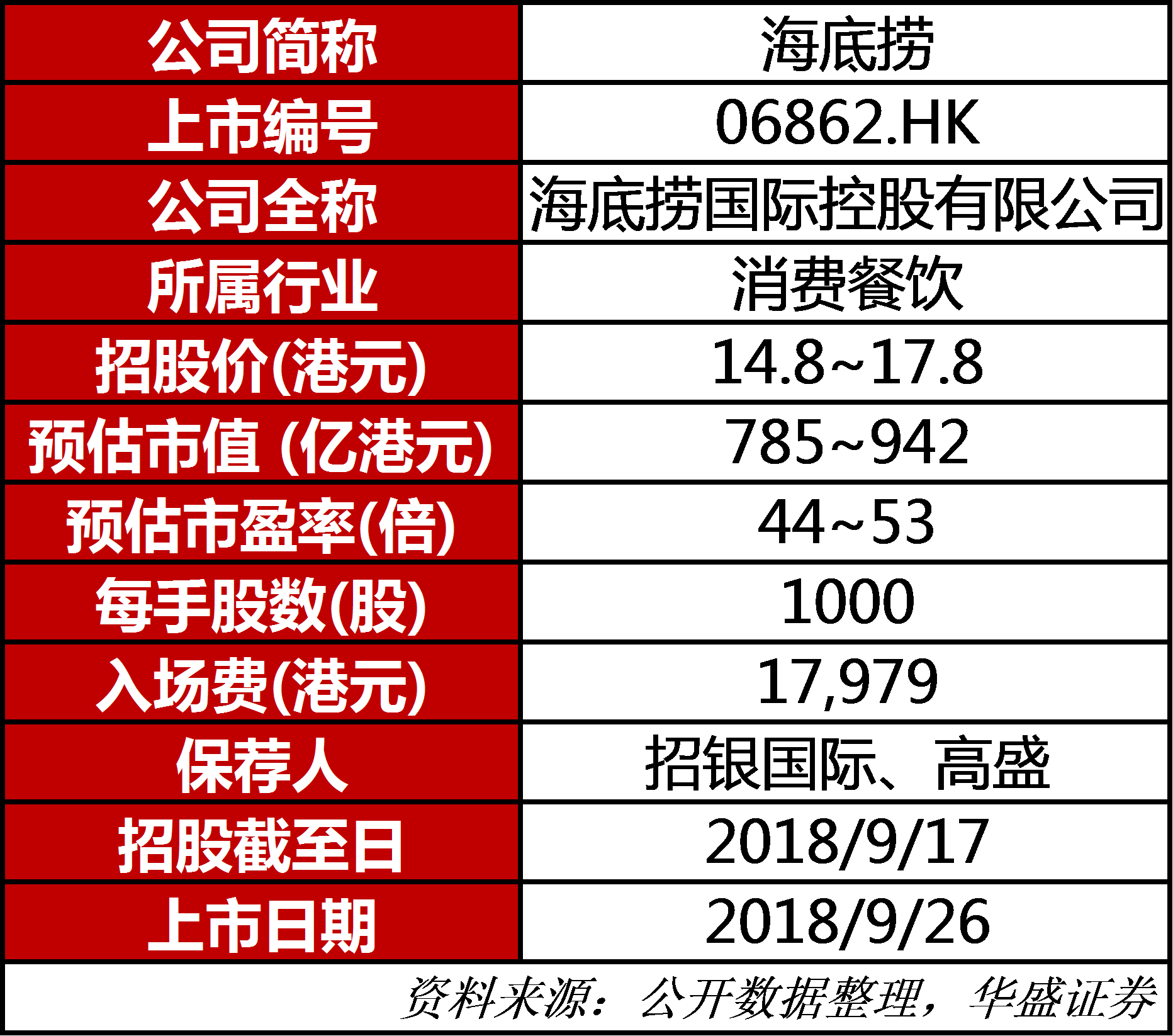

一、上市信息速览

二、核心观点

1、中国餐饮市场目前较为分散,随着标准化和管理水平的改善,市场集中度有望持续提升。海底捞作为全国火锅连锁龙头,且火锅作为流程较为清晰的门类,集团有望从集中度增加的过程中获益。

2、海底捞的优质服务的根源是公司“连住利益,锁住管理”的经营管理模式。集团给予了店长及员工极大的自主权,这有利于激发员工的积极性。同时海底捞在考核模式上采用了以顾客满意度为核心的导向,使得集团的服务质量领先业界。

3、在具体的运营指标上,公司的最主要增长来自于持续的门店扩张,较为透明的信息披露有利于估算公司的增长潜力及估值。根据公司披露数据计算,预测对应18年的市盈率为44至53倍,19年的预测市盈率为23至27倍。

三、公司概况

海底捞最早成立于1994年,是全国最知名的火锅连锁品牌之一。历经20年发展,通过独树一帜的服务以及独特的管理及标准化模式,海底捞获得了口碑和利益的双丰收。至2017年年底,公司已经发展成为一家拥有341家直营门店,员工总数超过5万人的中国火锅业龙头。而根据最新资料海底捞的直营门店已经超过362家。

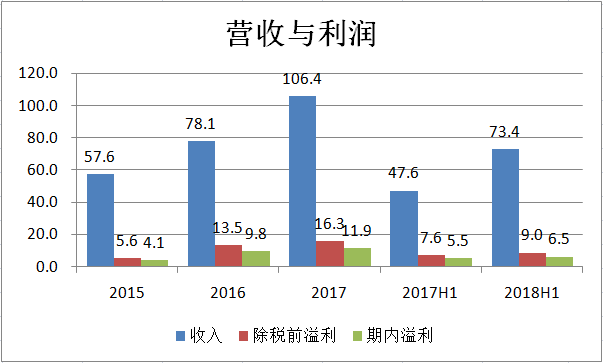

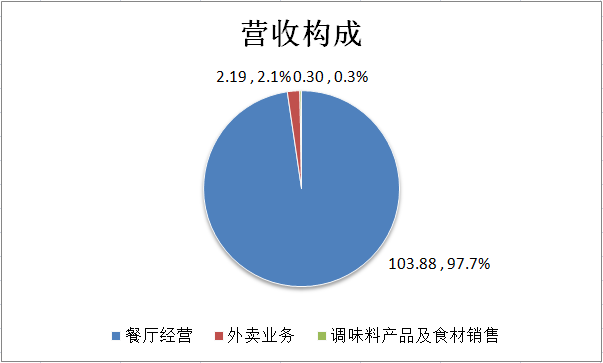

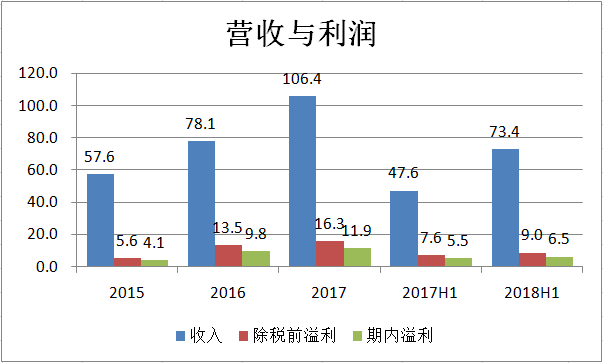

根据公司招股书披露的财报,公司自2015年以来一直保持着高速增长,2017年全年营收106.37亿人民币,同比增长36.22%,净利润11.94亿人民币,同比增长22.09%。从2017年的营收构成上看,餐厅经营占到了总营收的接近98%,基本上可以认为是公司的全部收入来源。

数据来源:公司招股书,华盛证券

值得一提的是,从营收构成中可以看到,与传统的一些餐饮企业不同,公司通过整合和剥离自身业务,形成了自己独立的供应链体系。公司整体拥有多达57加附属公司及合共368家分公司。

从股权结构上看的情况上来看,创始人夫妇张先生和舒女士共计持有公司已发行股本总额的62.7%,是公司的控股股东。

四、行业分析:市场分散,集中度提高龙头获益

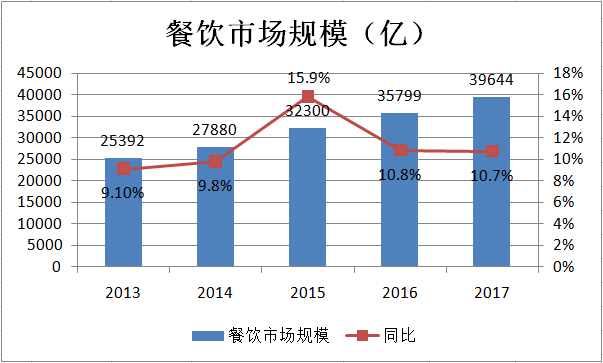

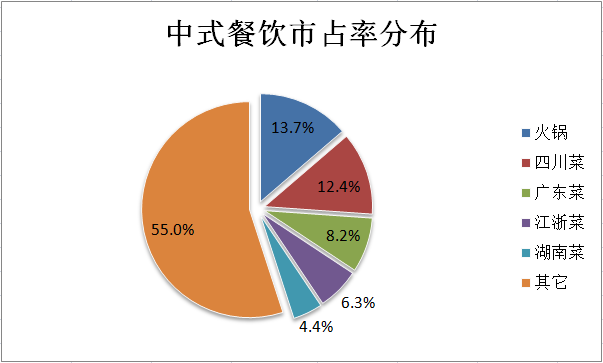

根据中国饭店协会发布的报告,2017年中国餐饮行业整体市场规模39644亿元人民币,较上年增长10.7%,5年复合增长率超过10%。而根据弗若斯特•沙利文的报告,中式餐饮占整个餐饮行业的80.5%,5年复合增长率达到9.9%,是一个快速增长的市场。其中,在所有中式餐饮中,火锅占据了最大的市场份额,市占率达到了13.7%。

数据来源:中国饭店协会,公司招股书,华盛证券

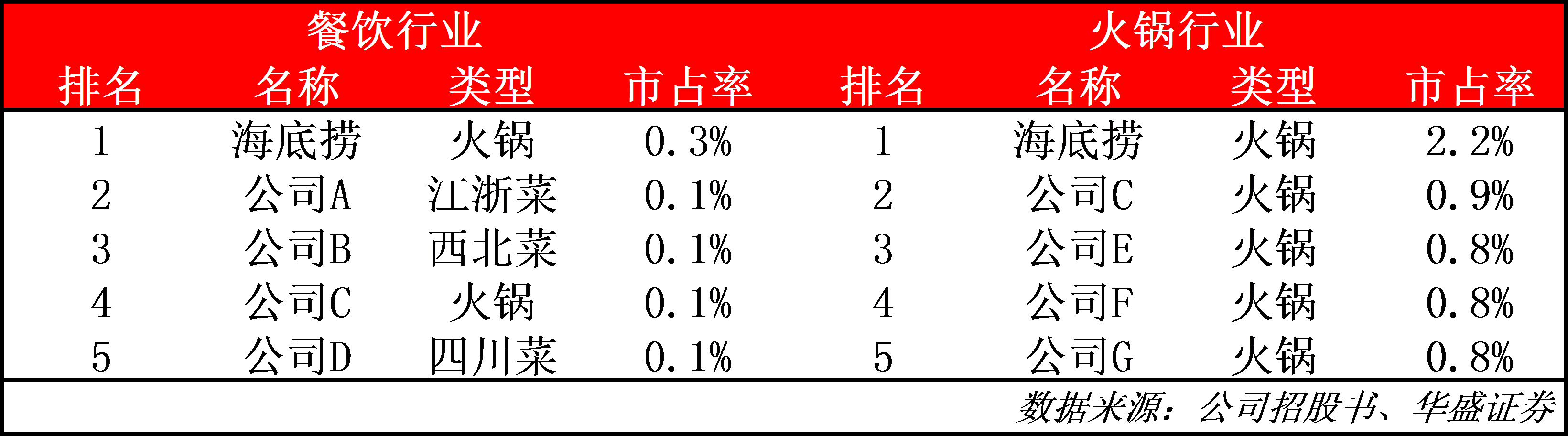

而另一方面,整个火锅行业乃至餐饮业都是一个极度分散化的市场,海底捞作为行业的龙头品牌,在整个餐饮行业的市占率仅0.3%,而在火锅行业内部海底捞的市占率也仅为2.2%。整个火锅行业头部5家公司CR5的合计市占率不足6%,说明整个市场有非常大的提升空间。随着标准化,规模化的作用,头部公司有望在未来占据更多的市场份额。

五、业务分析:连住利益,锁住管理

海底捞在招股书中揭示了其增长的核心:连住利益,锁住管理。海底捞通过一种独特的运营模式将员工与公司的利益结合,包括店长自主权,以顾客满意度为中心的考核制度,师徒制等。具体而言分为三种关系:

1)总部与门店:

店长拥有较大自主权,权限包括员工管理和向用户提供个性化服务,而总部仅为门店提供核心资源和可选服务。总部对餐厅进行季度考核,例如通过神秘嘉宾模式(类似于米其林),即总部邀请神秘嘉宾到门店就餐并对门店进行评价。对于餐厅的考核是软性考核,只会涉及顾客满意度及员工努力程度,不考核门店经营和财务。门店在考核中会划分为A、B、C三个等级,若门店评级为C则店长不能开新店,同时将面临辞退风险。而目前海底捞A店与B店的比例超过80%。

店长拥有开新店的权力,海底捞不会对门店的位置等条件做具体的要求,只是规定店长需要至少每两年开一家新店,开店时总部有新店的审批权:

①门店和总部共同完成选址,店长和徒弟提交申请,总部的拓展部来评判,总部自己也会有储备,店长需要自费5万购买名额。

②总部不会规划开店计划,而是自下而上的靠店长发起和自然生长,一般店长开店会优先选择本店周边的地区。

2)员工与门店:

海底捞采用的是计件工资,员工的薪资直接于其个人的努力程度挂钩。

另外,海底捞在管理上最大的一个特色是师徒制,店长可以选择徒弟培养店长,并需要对此负责。餐厅共100-150名员工,分为三级。每个门店有一个20%的员工池选拔店长,培养周期一般4到5年,其中成为徒弟后1-2年,如果是管培生(新招的大学生)则时间缩短至2-3年。店长推荐的员工需要参与公司的培训后才能成为预备店长,如果培训不通过店长受罚。目前有400名以上的预备店长储备。

薪酬上单独一家店的店长月收入能达到4万,而有徒弟的店长收入更高,店长三年仅流失5人,而且均为C店考核后的自然淘汰,总体上店长体现出极高的粘性。店长有两种收入模式,并可以通过选择较高者:一是获得其管理餐厅利润的2.8%,二是获得其管理餐厅利润的0.4%,其徒弟餐厅的3.1%和其徒孙餐厅的1.5%。

3)门店与门店:

门店也采用店长-徒弟-徒孙三级制度。门店间要形成抱团组织共享信息资源,目前已经有43个组织,每个组织有5-18家门店,目前总体已经覆盖超过350家。

由此可以看到,海底捞通过其管理模式已经牢牢地将公司的利益与员工的利益捆绑在了一起,这有利于激发员工自身的主人翁和创业精神。另一方面,以满意度为中心的考核机制也提高了门店的服务水平,最终实现了公司,员工和顾客的三赢局面。

小结:

成功的管理模式下,公司获得了口碑和收益的双丰收。总店数从2015年末的146家增长至2018年上半年的341家,而截止至提交招股书时最新门店数已经达到了362家。管理层预计今年的开店数量要超过200家,目前已经有95家开业,并有162家已签署租约但未开业。一般来说一家门店一般1到3个月实现盈亏平衡,6到13个月实现现金投资回报。而总体上开店节奏会受到季节性的影响,一般新店会在3、4季度开业。

此外,管理层认为目前市场仍然远未达到饱和或天花板,举例来说原先认为新加坡很热以为没有机会开火锅店,但是实际开业后经营得很好,已经开了8家准备再开6家。目前海底捞设定的指标是一个地区如果翻台率低或者有门店存在10%亏损则视该地区为饱和状态,目前没有地区存在饱和情况,显示就未来发展而言海底捞仍然充满潜力。

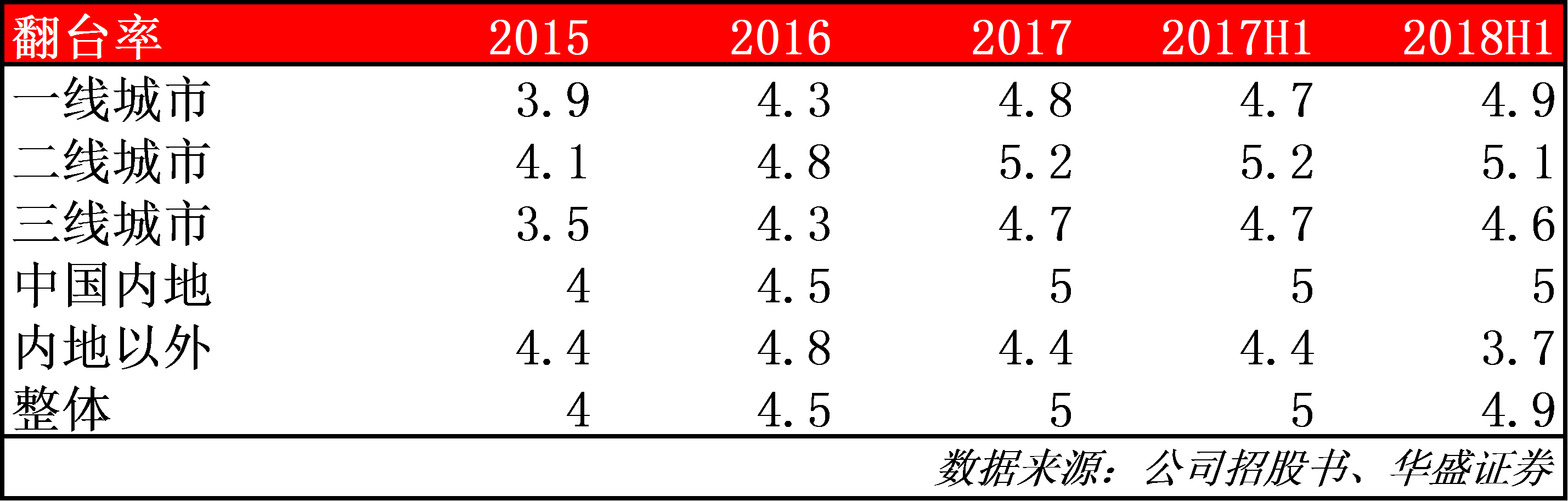

另一方面,公司翻台率也持续得到提升,整体翻台率由2015年的4次提升到了2017年的5次,在行业中处于绝对的领先水平。翻台率如此之高的原因是大部分门店都是24小时店,如果场地不允许24小时也会争取将门店开到半夜3点。从时间分布上看中午翻台一次,晚上一到两次,深夜及凌晨各一次。

六、财务分析:经营稳定赚钱能力提升

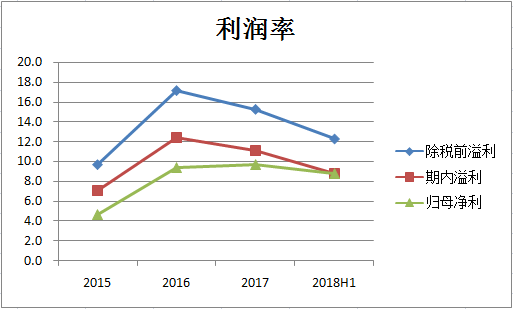

从财务数据上看,集团2017年全年营收106.37亿人民币,净利润11.94亿人民币,税前利润率为15.3%,净利润率为11.2%,归母净利润率为9.7%。整体上个大比率保持稳定,18年比率有所下跌,归母净利率跌至8.8%,原因主要是由于大幅增开新店导致的相关开店费用增加。

数据来源:公司招股书,华盛证券

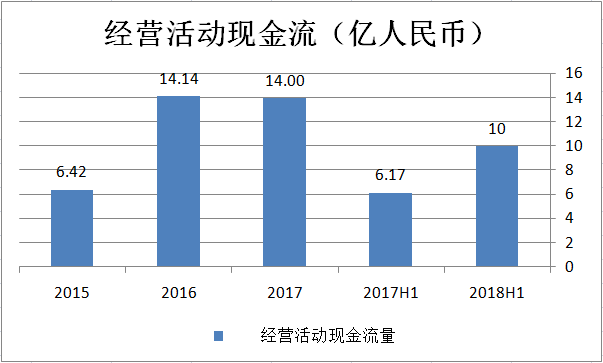

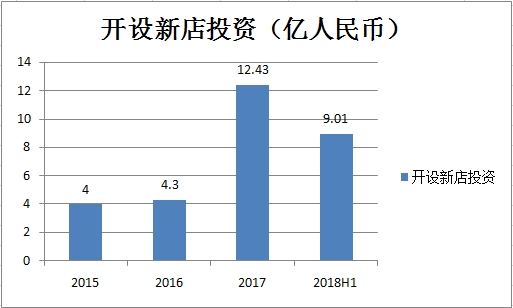

海底捞的经营性现金流十分健康,15至17年的经营性现金流分别为6.4亿,14.14亿以及14亿人民币,18年上半年为10亿人民币,显示出公司强大的赚钱能力。另一方面投资性现金流表明开设新店支出持续扩大,显示出公司一步步开店扩张。

数据来源:公司招股书,华盛证券

七、估值:模式清晰具潜力

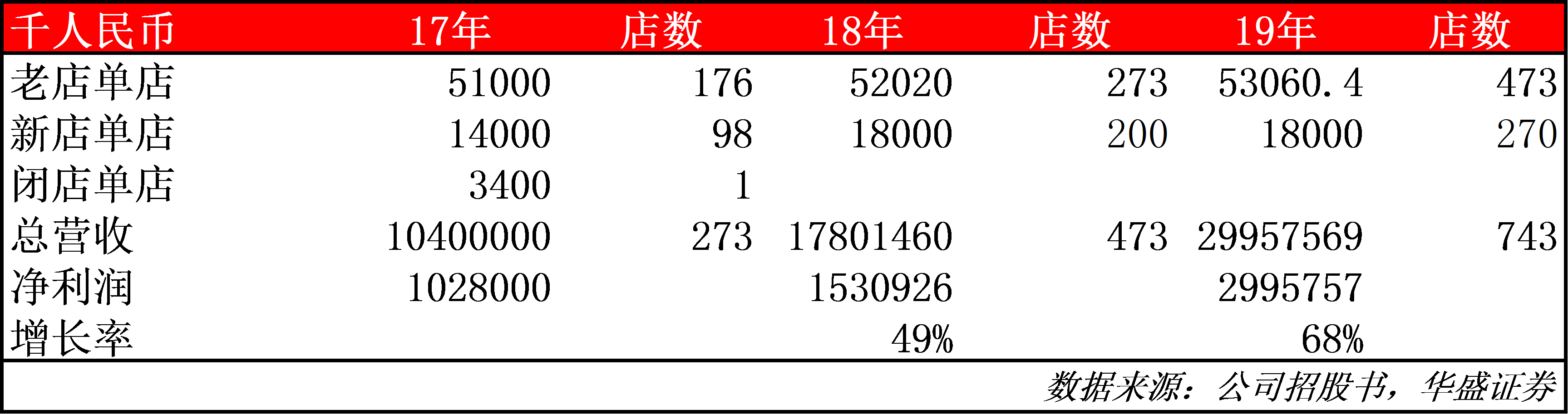

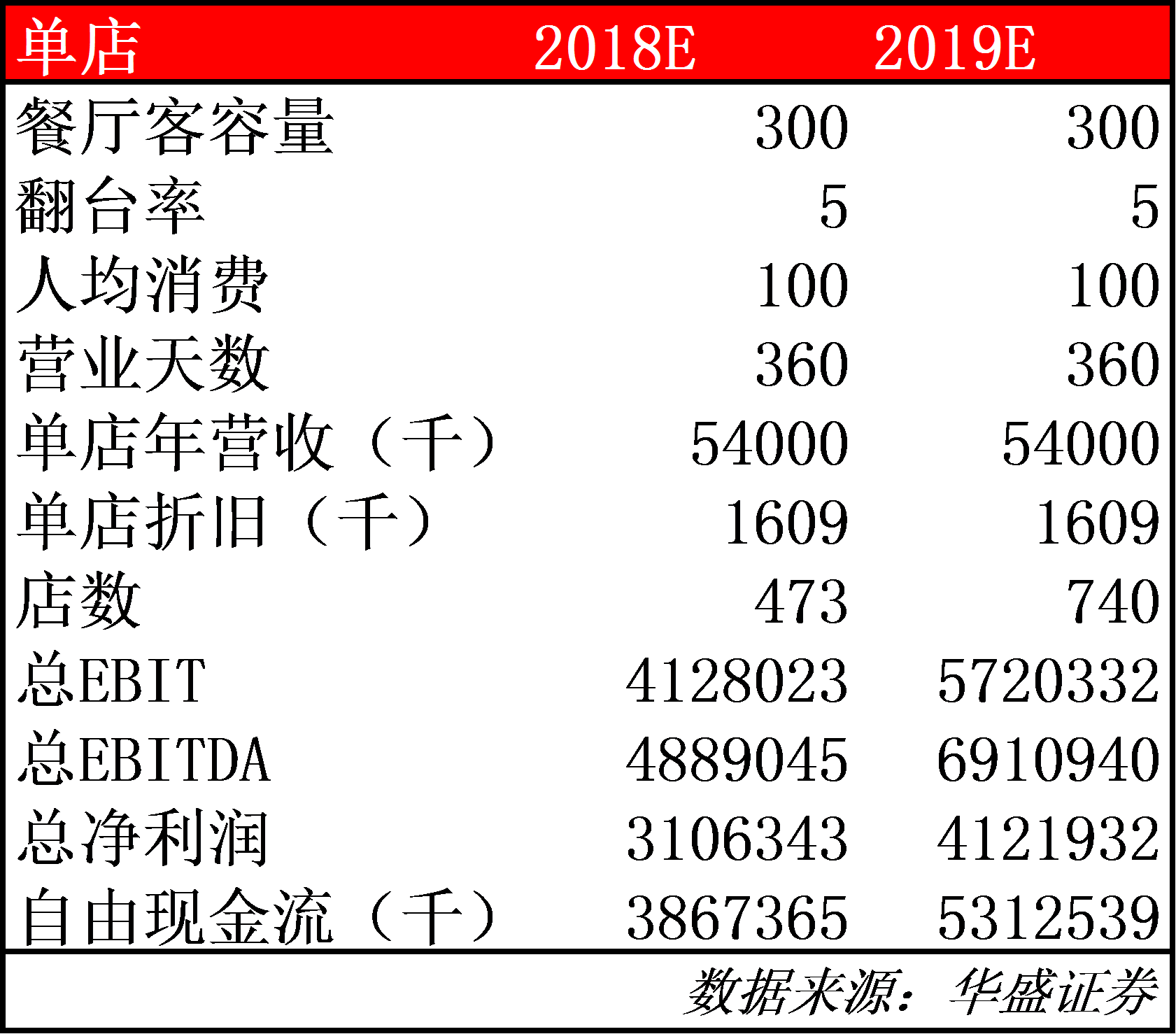

整体上海底捞的盈利模式是较为清晰的。即通过开店运营获得收益。而从公司角度看,在2017年公司已经累计开店达273家,并预计18年新增店铺超过200家。因此18年全年累计开店有望达到470家以上,且18年公司预计再新增270家门店。从累计开店日数超过300天的同店数据上看,2017年单店一年的总营收接近5500万元人民币,同比增长2.1%。从同店的数据上看,可以认为海底捞的单店运营能力已经接近饱和,也可以近似地认为,同店的营收数据可以代表海底捞单店营收能力的天花板。

而从海底捞披露的另一部分关于老店和新店的数据看,可以看到新老单店营收的差异,老店整体单店营收5100万,可以认为随着经营天数和其它经营方面的优化,所有老店都可以接近5500万的水平。而新店的提升空间非常大,并且有望在开店后的下一年接近或达到老店的水平。或者可以认为,新店经营实际存在一年左右的滞后,之后才会真正释放利润。据此可以测算出海底捞未来的营收增长潜力。

方法一:

根据海底捞自身披露的数据,从费用端上来说,

1)海底捞每年的原材料和易耗品成本相对稳定,维持在总营收的40%左右。

2)而一家新店的开店费用在800-1000万人民币左右,能够同时容纳300-500名顾客,同时一家新店拥有100-150名员工。由于新店员工费用,水电成本和开店的折旧摊销与老店相比存在折价,因此在给予新店一个折价系数之后,也可以分别算出每年新店和老店的员工和摊销成本。

3)最后考虑财务成本和税率,结合海底捞的营收增长,即可以测算出未来海底捞的增长潜力。

由于2018年半年报显示海底捞明显加快了开店的速度和效率,对应的是新店单店收入的增加,因此调高全年新店收入预期,同时开店也会导致相关折旧费用的增加,因此下调了相关利润率水平预期。如果海底捞保持这样的开店节奏,则可计算出相关的利润增长情况。预计18年净利润15.3亿同比增长49%,19年净利润30亿同比增长68%。

以此为基础,我们可以计算出海底捞的估值。根据最新消息,海底捞的估值在100-120亿美元之间,如果汇率按照6.8计算,则对应市值为680亿至816亿人民币之间。使用第一种算法计算,对应18年的预测市盈率为44至53倍,19年的预测市盈率为23至27倍。相较之下,同样是在港股上市,以火锅为主打的呷哺呷哺,其对应的18年预测市盈率为22倍,19年为17倍。

方法二:

如果用另一种算法,即假设同时如果假设海底捞在2019年之后总店数完全不增加,同时在所有店铺达到同店的营收水平情况下,用相应的方式也可以计算出门店未来两年的最大利润。

如果使用第二种算法,使用自由现金流折现模型,假设在19年之后公司不再开设新店,同时营运资本不变,那么可以近似将净利润+折旧看作是公司的自由现金流,此时的估值即公司完整运营19年740家门店时的估值。如果要求回报率是10%,那么此时估值为531亿人民币。

小结:

这样从短期来看,仅从估值角度而言,海底捞可能存在一定的估值溢价,同时当前市场大环境下的风险偏好较低,这些都是需要考虑的风险。而从另一方面说,海底捞是一家十分优秀的公司,即使在这样的市场环境下仍然获得了非常巨大的关注度,足见大家对这家公司的认可。从长期来看,不论是其当下的增长和门店的高速扩张,还是未来海外拓展的潜力和想象空间,海底捞是一家值得关注的投资标的。现在可以说除了吃吃吃之外,又多了一个关注海底捞的理由。

扫码下载智通APP

扫码下载智通APP