刚刚,A股成功“入富”,超千亿增量资金要来了

本文来自“Wind资讯”。

“入摩”之后,再次“入富”。

9月27日早晨,全球第二大指数公司富时罗素宣布,将中国A股纳入其指数体系,定为次级新兴市场地位,2019年6月生效。

值得一提的是,9月25日,富时罗素竞争对手MSCI公司宣布,建议将中国大盘A股的纳入因子从5%增加到20%。

纳入富时罗素指数与纳入NSCI一样,对A股最大的吸引力在于新资金的注入。

据多家券商预计,短期带来的增量资金与MSCI相当,大概在千亿元人民币左右,长期来看,A股市场的外资增量空间将达数万亿级别。

值得注意的是,尤其是上周,沪指在迎来久违大涨且涨幅创下两年多来新高的背景下,北上资金买入节奏开始加快、力度也开始加大。9月以来,沪股通资金净流入81.39亿元,深股通资金净流入49.25亿元,北上资金合计净流入逾130亿元。

证监会:积极支持A股纳入富时罗素国际指数

早在8月26日,证监会主席助理张慎峰就表示,将进一步扩大对外开放。加快推动证券行业放宽外资股比限制政策的落实落地。进一步优化沪深港通交易机制。抓紧推进沪伦通各项准备工作,争取年内推出。积极支持A股纳入富时罗素国际指数。修订QFII、RQFII制度规则。推动更多的已上市期货品种对境外交易者开放。

A股“入富”之路

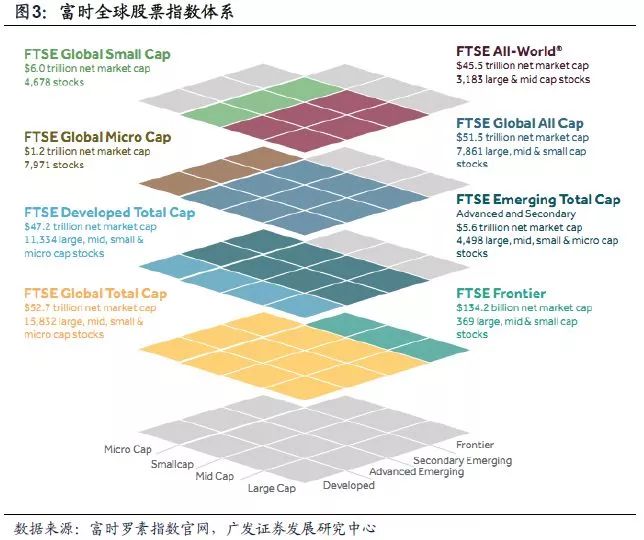

作为MSCI的主要竞争对手,富时全球股票指数体系(FTSE Global Equity Index Series,简称GEIS)是富时罗素指数公司的旗舰指数体系。截至18年3月,该指数体系涵盖了47个不同国家的约1.6万只股票。GEIS指数体系按照市场和市值两个维度进行划分,市场维度可细分为发达市场、新兴市场(细分为先进新兴和次级新兴)、前沿市场,市值维度包括大盘、中盘、小盘和微盘。

与中国相关的核心指数是富时环球指数(FTSE All-World Index)和富时新兴市场指数(FTSE Emerging Index)。

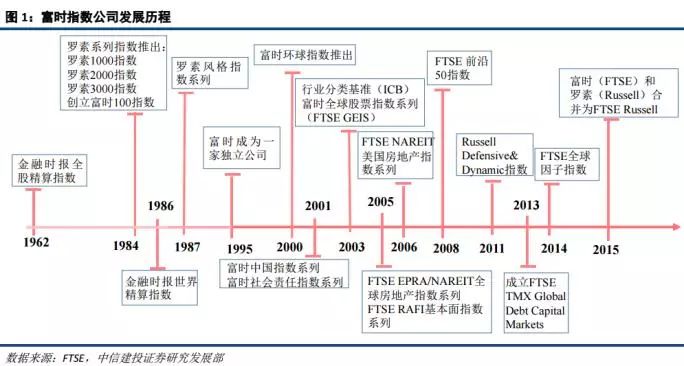

早在2001年,富时就已经发布了“富时中国指数系列”,只不过与此前的MSCI类似,其旗舰指数还没有纳入中国的A股。

作为MSCI的主要竞争对手,富时指数公司从2015年年中开始便启动A股纳入富时罗素指数的过渡计划,并且对纳入A股是否适宜进行评估。不过在2016年和2017年,富时罗素先后以市场过度干预、股票停牌率高等问题两次拒绝了A股。

2015年5月26日,富时罗素公司宣布启动将中国 A 股纳入富时全球股票指数体系的过渡计划,同时推出两大过渡指数:富时新兴市场A股大中盘指数和富时新兴市场A股全市场指数。

2017年9月,A股首次闯关失败。根据富时发布的报告,A股不能满足被纳入富时全球基准指数9项标准中的2项,分别是外资顺利流入和流出和交割结算制度。

2018年9月,富时罗素 CEO Mark Makepeace 在2018年9月13日接受彭博电视采访时表示,公司将于下周稍晚,或者下下周决定是否将A股纳入全球新兴市场基准指数,随后会决定纳入比例。他说:“纳入的权重可能高于0.8%,我们将很快做出决定并宣布。”MSCI官网显示,A股占MSCI新兴市场指数初始纳入权重为0.8%。

万亿元级增量资金在望

业界普遍认为,A股日益被国际指数公司纳入其指数并不断提高权重,意味着将有越来越多的国际机构投资者关注并进入A股市场,有助于提升市场活力。

华泰证券策略报告认为,如果A股纳入富时罗素国际指数,将带来三大维度利好:

一是市场情绪维度,短期内或将提振市场情绪,提升A股市场的风险偏好;

二是资金面维度,A股纳入富时罗素将带来潜在增量海外资金,除潜在外资,还包括国内新成立的跟踪富时罗素指数基金;

三是投资生态维度,A股纳入富时罗素国际指数是A股国际化进程中的重要一步,进一步推动国内资本市场与国际资本市场接轨,吸引更多的海外投资者尤其是海外机构投资者进入A股,有利于改善国内股票市场投资者结构和投资生态。

法国巴黎银行在8月的报告中指出,中国逐步被纳入全球股票和债券基准指数可能刺激1.3万亿至1.45万亿美元的资金流入,并在未来几年内重塑资产类别之间的交易关系。除了MSCI和富时罗素,摩根大通和彭博巴克莱指数也可能在明年做出调整。

第一财经援引券商统计,如果中国内地A股被纳入富时罗素指数,根据目前该指数约1.5万亿美元的规模,理论上有望给A股带来5000亿美元以上增量资金。

据申万宏源证券测算,初步纳入A股将带来潜在增量资金约千亿,不考虑额度限制条件下,潜在增量资金可达到3500亿左右。

MSCI宣布考虑进一步调高A股在MSCI指数权重

在富时罗素宣布纳入A股这个关键节点之前,9月25日,明晟公司(MSCI)发布公告,考虑进一步调高中国A股在MSCI指数中的权重。

公告称,明晟周二正式启动了有关进一步增加中国A股在明晟指数权重的咨询程序,这一程序承接在成功实施了5%的“初始纳入因子”之后,即A股占MSCI中国指数的权重增至5%。

最新公告列出了三个计划步骤:

第一,将MSCI中国A股大盘指数的纳入因子从5%提高至自由流通调整后市值的20%,分两个阶段实施,时间点分别为2019年5月明晟半年度指数评估审议和2019年8月的季度指数评估审议。

第二,深圳创业板指添加入符合条件的证券交易所分部清单,从2019年5月半年度指数评估审议开始实施。

第三,增加中国A股中盘股证券,纳入因子为20%,在2020年5月半年度指数评估审议时一步实施。

明晟表示,最初5%的纳入因子成功实施,得到了市场参与者“压倒性”的积极反馈,因此开始启动咨询程序,以期在MSCI指数中进一步增加A股权重。明晟欢迎投资界在2019年2月15日之前提交反馈意见,公司计划在2019年2月28日前或当天宣布纳入决定,目前不确定是否会改变明晟全球可投资市场指数。

纳入MSCI后A股整体表现较好,大盘优于小盘

在纳入MSCI之后,A股表现如何呢?根据广发证券研报分析,当A股纳入MSCI宣布后,A股整体表现较好。2017年6月21日凌晨,MSCI官方宣布将A股正式纳入MSCI全球指数体系中,当日上证综指上涨0.52%。在随后一周、一个月和三个月的时间内,上证综指上涨了0.5%、2.6%和6.4%。

A股纳入MSCI宣布后,大小盘风格指数进一步分化,大盘风格优于小盘风格持续演绎。17年1月份开始,大小盘指数开始出现分化,大盘指数逐渐优于小盘指数。17年6月21日官方宣布A股纳入MSCI前后,大盘风格优于小盘风格继续演绎,并一直持续到今年初。

哪些板块更受外资青睐?

随着A股国际化进程不断加快,外资正成为A股市场的重要力量。从2018年中报数据来看,外资持有A股流通市值占比接近6%,可比肩险资。

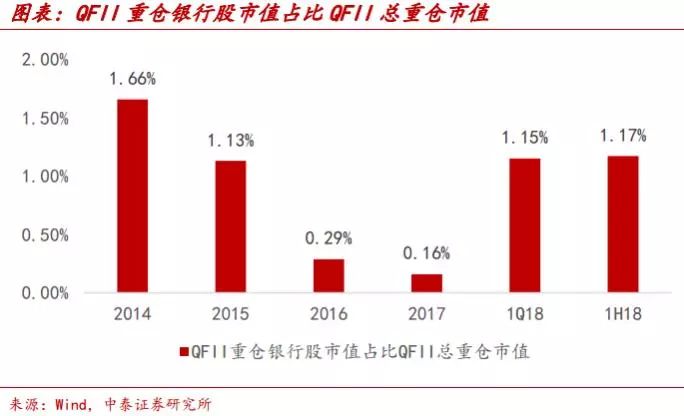

从持仓股所属行业看,中泰证券研报统计显示,银行股是重要配置对象,主动配置18年呈上升趋势。

1、MSCI成分股中银行股流通市值占比总市值达27.9%,在所有行业中占比最高。其中工行、农行、中行、招行分别为6.9%、5.2%、3.5%、2.8%。

2、外资对银行股的主动配置在18年呈现了上升趋势(数据剔除了银行股的战略投资者)。从个股配置对象上看,除去老三家城商行的战略投资者,近年QFII积极参与了银行股的打新以及18年在建行、中信等个股呈现了配置力度加大的趋势。

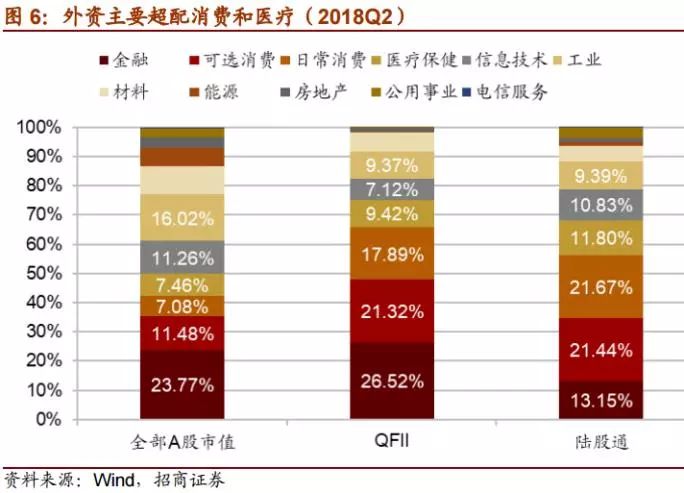

招商证券认为,从行业分布来看,外资总体明显超配消费和医疗,低配中上游行业,且陆股通低配金融,QFII低配信息技术。

此外,招商证券的统计还显示,在持股公司市值方面,外资明显偏好大盘股。QFII 与陆股通选股均倾向于大中市值企业,所持大中市值企业股票的比重明显高于A 股市场整体分布水平。具体来看,QFII重仓股与陆股通所持股票中,150亿元市值以上企业的股票占比分别为40%与30%,远高于全市场16%的分布占比。

报告认为大市值企业往往是行业龙头,有盈利与估值优势,同时其股票具备较好的交易流动性。此外,当前部分周期行业以及以食品饮料、纺服为代表的消费行业集中度不断提升,盈利向头部集中,有利于行业龙头的发展。

外资提前抢筹

今年以来,外资连续加码抄底A股。

QFII方面,Wind统计显示,截至二季度末,纳入MSCI标的的A股中,QFII持仓数量为47只,有28只个股获增持,其中至少12只个股为上半年新进个股,且有8只个股的增持比例超过1%。

实际上,受到A股国际化加速影响,陆股通标的近期获海外资金加持明显。截至目前,9月以来,沪股通资金净流入81.39亿元,深股通资金净流入49.25亿元,北上资金合计净流入逾130亿元。

Wind统计显示,截至9月20日,获得北上资金增持的陆股通标的个股达791只,占比55.12%,远高于同期减持的595只。

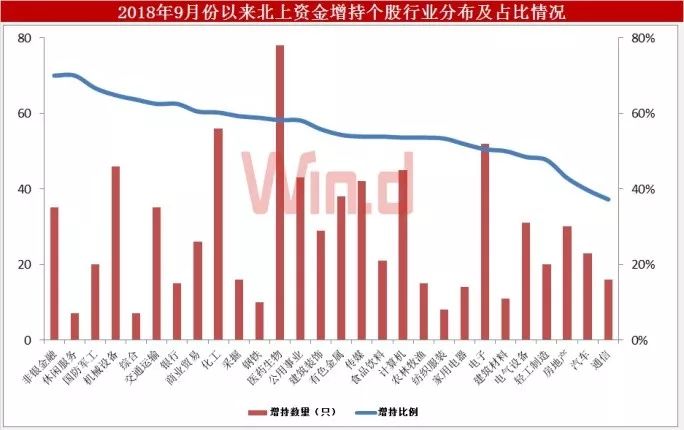

从增持个股情况来看,Wind统计显示,所有陆股通标的中,按照申万一级行业分类,增持个股占比超50%的行业数量达23个,仅有5个行业的增持个股占比低于50%,其中非银金融、休闲服务、国防军工、机械设备等领域增持个股占行业比例最高。

而纳入MSCI标的的个股更是成为外资“争抢”的目标。

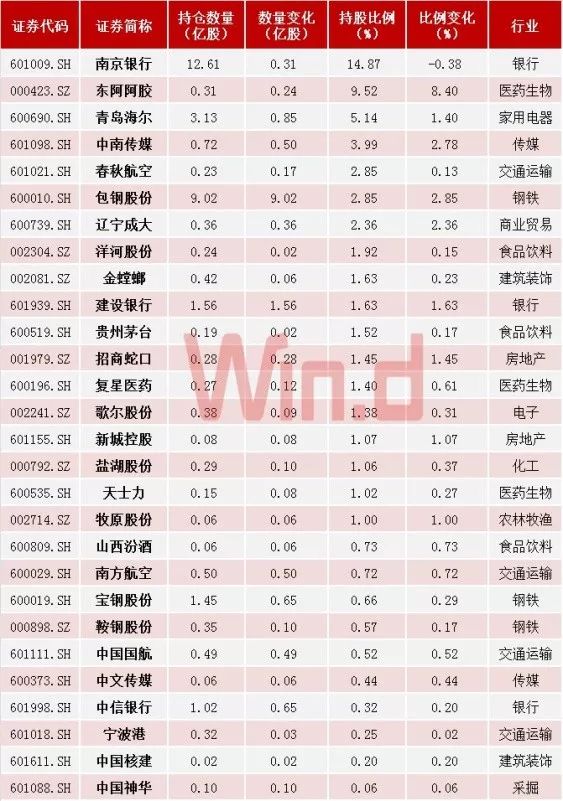

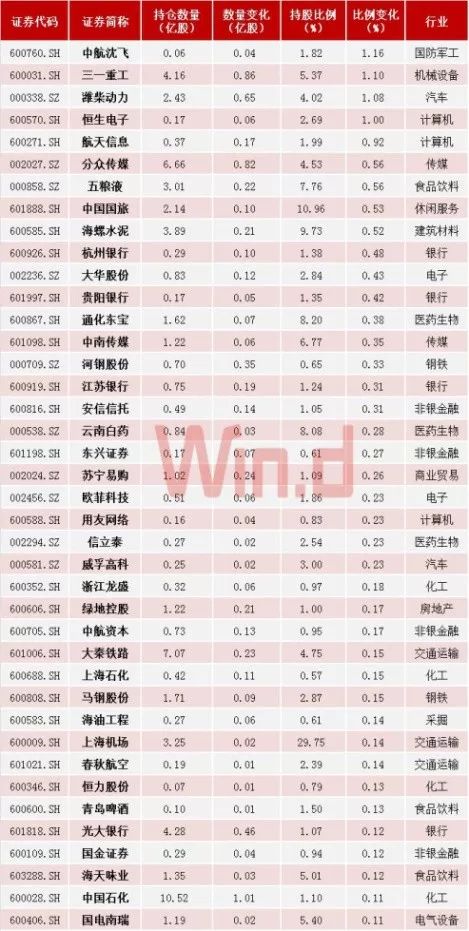

Wind统计显示,纳入MSCI标的的A股中,仅9月份以来就有131只个股获得北上资金增持,其中中国石化期间获增持规模达1.01亿股,另有22只个股的增持规模过千万股。

如按增持比例计算,同期有9只个股获北上资金增持比例超0.5%,其中中航沈飞、三一重工、潍柴动力、恒生电子的增持比例分别达1.16%、1.10%、1.08%、1.00%。

扫码下载智通APP

扫码下载智通APP