美股三季度业绩追踪:增速预计放缓,但目前多数仍超预期

本文来自微信公众号“Kevin策略研究”,作者刘刚、董灵燕。

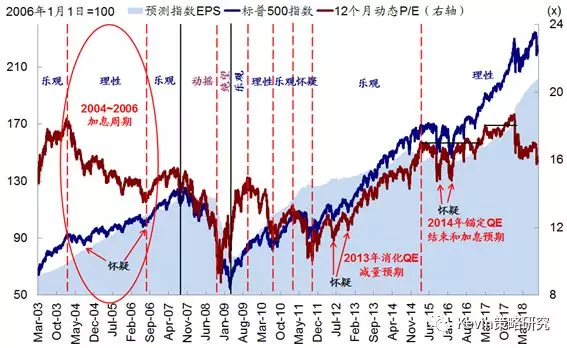

美股三季度业绩期已经开启,目前标普500指数成份股中已有~85家公司披露了三季度业绩,占比17%左右。考虑到近期美股市场剧烈波动,12个月动态估值虽然已经回到长期历史均值附近、且低于2月份低点,但利率中枢继续上行必然会压制估值的进一步抬升空间,因此盈利前景就显得至关重要。就此,我们将在本文中对美股三季度业绩的最新情况做出梳理和追踪以供投资者参考。

通过目前已披露的业绩情况、增长趋势、盈利意外、以及市场一致预期的变化趋势,我们发现以下几点特征:

首先,盈利增速预计或将放缓、特别是科技板块。从目前市场一致预期来看(根据Factset预测),三季度美股标普500指数EPS同比增速可能在21%左右,相比一季度26%和二季度25%的水平有所回落(具体请参考《美股2Q18业绩:税改与投资支撑强劲增长;增速或逐渐回落》),这与税改等政策效果的边际递减、以及成本端压力(原材料、人工以及财务费用)不断抬升都有一定关系。

值得注意的是,正如我们在二季度业绩回顾中所提到的那样,从三季度开始,科技板块增速的回落可能快于整体市场,而这在科技板块估值较高、前期吸引较多资金的情况下,可能促成一定程度上的资金腾挪和风格轮动,近期科技板块相比整体市场更大的跌幅可能也与此有一定关系。

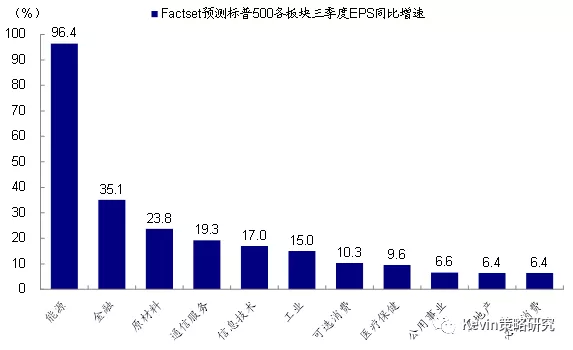

Factset预测三季度标普500指数EPS同比增速为~21%,低于一季度的~26和二季度的26%

其次,板块层面,金融、能源、原材料增长强劲。从已披露业绩公司的情况来看,金融板块增长强劲,主要是由于利率上行背景下,零售银行业务强劲,交易业务也有不错表现,预计金融板块整体增速高达35%;能源板块受益于高油价也依然预计维持96%的高速增长。相比之下,必需消费品、房地产、公用事业、以及医疗保健增速相对落后,整体预期在10%以下。具体而言,

1)大金融。美国银行、高盛、摩根士丹利等主要金融公司都已披露了业绩。整体来看,得益于利率上行,零售银行业务表现强劲,典型的代表是美国银行,高盛目前也正在大力发展零售银行业务。三季度主要银行的交易业务也有不错的表现,高盛和摩根士丹利的股票交易业务均较为强劲。

2)通信服务。奈飞三季度新增用户696万人,其中美国新增109万,海外新增587万,大幅高于市场预期的532万和公司指引的500万;公司预计四季度新增用户将达到940万人,付费用户760万人,同比增速分别为13%和15%。公司将继续在原创内容上加大投入,预计2018年自由现金流将为-300万美元。

3)能源。三季度原油市场进一步收紧,目前全球闲置产能仅不到2% ,油价进一步上行,一定程度上受此提振,能源板块已披露业绩的公司整体盈利情况好于预期。斯伦贝谢三季度在俄罗斯、墨西哥、沙特、伊拉克、印度等地新调动了19处钻井设备。

Factset预测三季度能源板块EPS仍将维持96%的强劲增速,金融板块EPS同比增速也有望达到35%

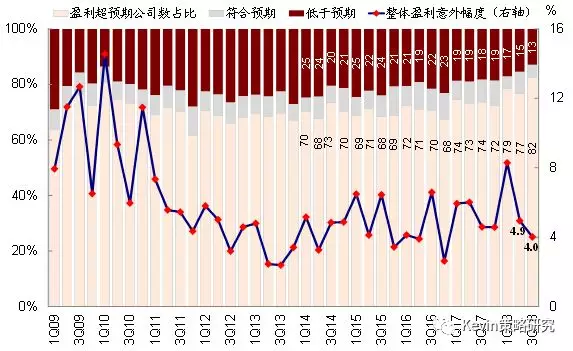

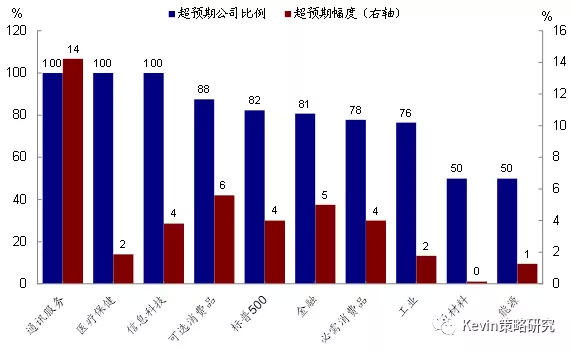

第三,目前业绩依然多数超预期。相比市场预期,目前已经披露业绩的公司中,超过80%的公司均好于预期,不及预期的公司仅占13%左右,整体超预期幅度为4%左右。板块层面,通讯服务、医疗保健和科技板块的超预期比例最高,而能源和原材料超预期的比例相对较低。

已披露业绩的公司中,超过80%的公司好于预期,不及预期的公司仅占~13%,整体超预期幅度为~4%

通讯服务、医疗保健、信息科技板块超预期比例最高,能源和原材料板块超预期比例相对较低

第四,当前市场盈利预期继续上调。受业绩多数超预期提振,目前市场对于美股市场整体盈利的一致预期依然继续上调,这在整体市场情绪相对脆弱的情况下,有助于提供一定支撑。

目前市场的盈利预测依然在上调…

第五,业绩期期间公司回购将明显减少。受业绩期公司静默期等因素影响,股份回购会明显减少,从历史经验来看也均是如此,这也会减少在近期市场波动期期间对股价的支撑。不过在持续一个月的业绩期逐渐过去后,上市公司回购有望再度增加。

整体而言,如我们在此前报告和点评中所提示(参见《当前美股市场的动荡与2月份有何异同?》),我们认为经历了近期如此剧烈的波动后,短期内美股市场或仍需要一段时间来消化,不排除继续面临一定波动、甚至二次探底。在此期间,仍需要密切关注一些投资策略和获利了解等交易行为带来的压力。此外,中期选举临近的一些政策变数和选举结果的影响也不容忽视(《美国中期选举四问:关注什么?有何影响?》)。

不过中期而言,尽管随着利率上行、成本抬升以及增长的大概率放缓,市场面临的挑战会越来越多,但在估值处于平均水平的情况下,判断市场趋势是否终结取决于未来基本面的走向,目前来看依然稳健甚至强劲的盈利状况仍能够提供支撑,不过市场情绪以及交易层面的因素将是主要扰动。

…在市场情绪相对脆弱的情况下有助于提供支撑

扫码下载智通APP

扫码下载智通APP