万科:活下去,岔路口——2018年三季报点评

本文来自微信公众号“小谢看地产”,作者谢皓宇、郝亚雯。

报告导读

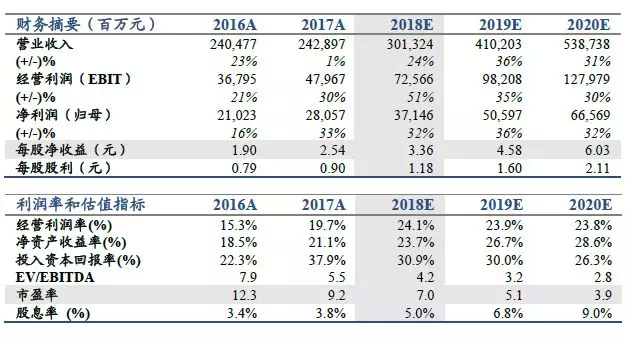

维持增持评级,业绩增速符合预期。截止2018年三季度末,公司归母净利润同比增长26%,略慢于收入的增速50%。公司已售未结资源达3849万方和5524亿元,较年初分别增长30%和33%,同样慢于收入增速。整体来看,由于减值计提影响净利润19.6亿元,使得净利润率低于预期,当前快速结算的可持续性略有下降。维持2018~2020年EPS不变,为3.36/4.58/6.03元,现价对应PE为7.0/5.1/3.9倍,目标价53.99元维持。

营收增速超预期,净利润率压缩,受市场调整带来的存货跌价准备和财务费用率上升的影响,隐含业绩确定性略有下降。1)公司资产减值损失达32.5亿元,同比增长3233.1%,使得归母净利润率被压缩至7.9%,较半年度和去年同期分别下降0.7pct和1.6pct。三季度部分城市房地产市场有调整,公司计提大量存货跌价准备。2)财务费用率进一步抬升达2.6%,较半年度和去年同期分别提升0.4pct和1.5pct。

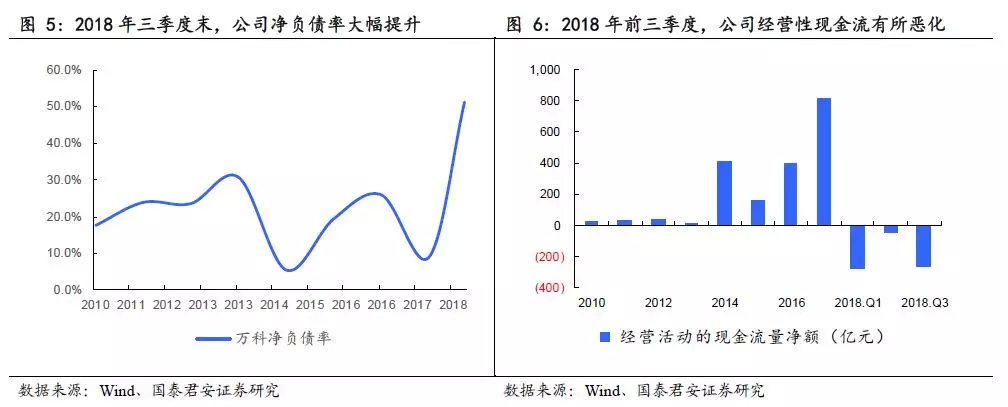

经营性现金流转负,且净负债率大幅提高,报表质量略有下降,预计公司接下来将减少投资力度来改善现金流。公司经营性现金流前三季度为净流出,达257.3亿元,用经营性活动现金流入/销售金额模拟回款率,三季报为68.9%,较半年报64.9%有所改善。同时,公司净负债率从年初8.8%大幅提升至51.2%。随着行业去化压力进一步加大,以及公司偏谨慎的态度,预计接下来公司土地投资力度将减小来改善现金流情况。

催化剂:行业基本面见底使得调控政策具备弹性空间,新业务利润释放。

风险提示。市场调整大量房企计提存货跌价准备;融资政策进一步收紧。

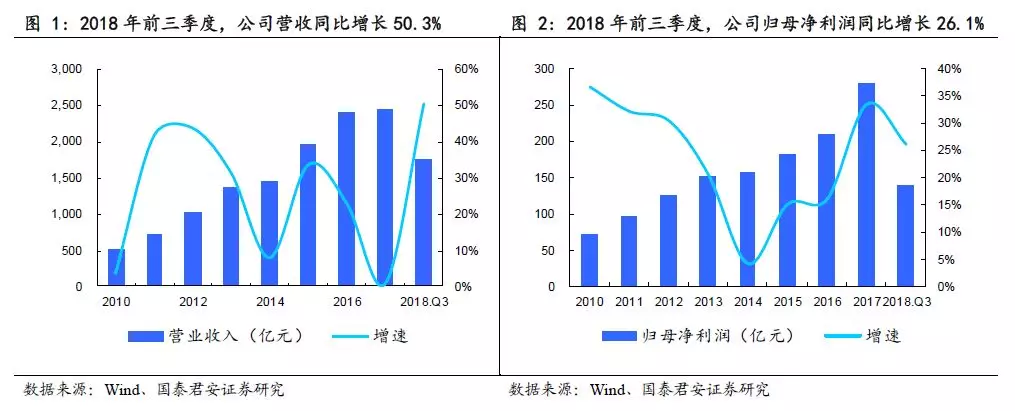

2018年前三季度,公司实现营收1760亿元,同比增长50.3%;归母净利润实现139.8亿元,同比增长26.1%。

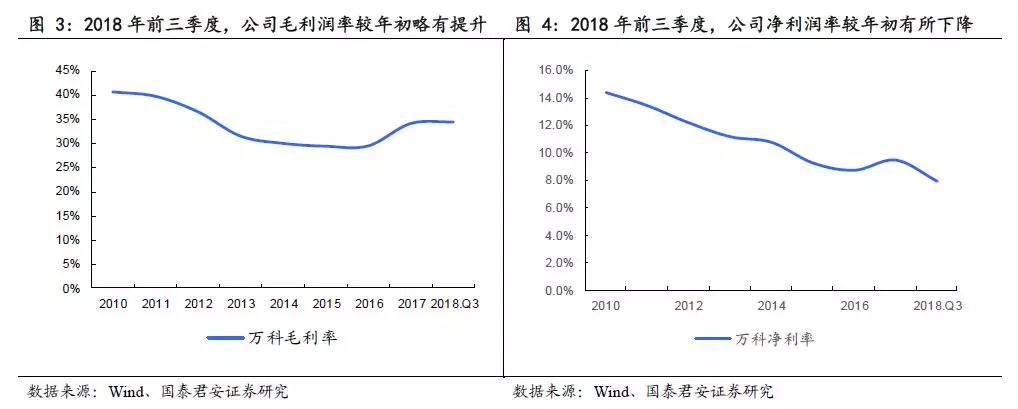

2018年前三季度,公司毛利润率为34.8%,较年初和去年同期分别提升0.3pct和3.1pct。公司归母净利润率为7.9%,较年初和去年同期均下降1.53pct。

截止2018年三季度末,公司净负债率达51.2%,较年初8.8%提升42.4pct。主要原因在于公司货币资金下降,同时,三季度公司经营性现金流恶化,为净流出。

扫码下载智通APP

扫码下载智通APP