投资互联网公司 国外养老金怎么可以做到?

本文来自“GPLP”微信公众号,作者夜深人静。

在风险投资圈,很多互联网公司融资到E轮、F轮的时候,诸多养老基金面孔开始出现在公众面前,比如早在2012年,京东私募融资当中,领投方为安大略教师退休基金。

安大略省教师退休基金是什么性质的养老金呢?

资料显示,安大略省教师退休基金会是加拿大最大的单一型专业化退休金体系,它是由安大略省政府和该省教师联合会共同创立的一家独立机构。该省政府和教师联合会分别任命四名董事会成员,并共同选出一名主席。现年65岁的吉姆∙林奇(Jim Leech)是该基金会的首席执行官。

基金的总资产高达1170亿加元(约合1182亿美元),在2001年12月31日至2011年12月31日期间的年收益高达8%。

从官网显示的信息来看,OTPP主要投资领域包括: 债券、资产管理、私募及基础设施投资。该基金将资产管理与基础设施投资作为基金收益的主要来源。

2008年,OTPP向一家私人直接投资基金FountainVest注入2亿美元,双方合作对中国民间企业进行投资,或许,对京东商城投资由来于此。

这就衍生出一个问题,养老金作为一个追求稳定回报的基金,缘何会投资到中国的互联网公司呢?

让我们以美国养老金为例来观察国外的养老金运作

关于美国的养老金体系,我们可以从一位中国留学生的案例进行观察:

以前有一个中国留学生林林,在美国经济学硕士学位毕业之后留在了美国工作,他在一家做猎头的公司找到了一份人力资源经理的工作。

通常而言,中国人在美国从事的多为软件工程师等技术类工作,像他这样做人力资源的颇为少见。

然而,毕竟留学生当中人才济济。

林林就是其中之一,他是真的热爱人力资源工作,于是,从年轻的时候一直工作到65岁退休,而且即便是退休之后,他依旧选择了继续在单位上班直到70岁的时候,不得不必须退休。

这位人力资源退休经历退休之后的情况如何呢?

正常根据美国养老金制度,退休之后,林林每月大概收获2000美元的养老金,但是基于他的实际情况,他实际获得的养老金为每月2600美元,这让他喜出望外。即使不考虑其他积蓄,这些养老金也足够他过上很好的退休生活了。

这到底是怎么回事呢?

美国的养老金管理制度

美国的养老金制度与中国的退休一刀切不同。

原来,在美国,他们实行梯队管理——鉴于很多人的实际情况,有热爱工作的,也有为了赚更多钱以安度晚年的,因此,政府通常提供多样化选择机会,让他们根据实际情况选择,通常规定是67岁退休(1960年以后出生),不过62岁也可以领养老金,但是只能领70%,每晚一个月领取,折扣就可以少一些。也可以选择延迟退休,每延迟一个月,就可以多领一些。最晚可以70岁退休,每月获得130%的养老金。

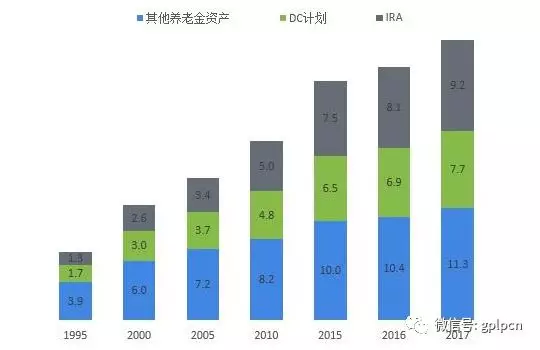

而且,美国的养老金体系还分为不同的体系,比如IRA计划(个人退休金账户)、DC计划(政府雇主发起的退休金计划)和401K计划。

顾名思义,DC计划就是指政府公务员的体系发起的退休金计划;

美国的公务员分为联邦政府雇员和地方政府雇员,这点跟中国的公务员体系有点相似,其DC计划一般是按工作年限进行结算,一年累计交纳1%到2% ,退休金按最高收入3 年或5 年平均为基准,乘以累计值。

简单而言,一个公务员工作35年,缴纳总及为70%,最高收入平均是6000 美元每月,那么退休金就是4200 美元,远大于社保的退休金,因此在美国一直被社会所诟病。

在美国,政府雇员总数有两千多万,占劳动力人口的15% ,因此,近年政府退休金开支同样入不敷出,有些部门,如邮局已放弃退休金计划而加入联邦的社保计划。

IRA计划也非常有意思:

按照官网解释,IRA(Individual Retirement Account)是一种个人自愿投资性退休帐户。

简单来说,它是一个与养老结合的投资性的产品,同时也是是退休保障体系的重要组成部分,其经营管理模式既与证券公司经纪业务相似,又具有开立银行帐户和保险品种的一些特点。

所谓"自愿"是指是否购买IRA完全是居民个人的决策;所谓“退休帐户”,是指这部分资金主要用于投资人退休后的养老用途,即正常情况下,这笔资金只有在投资人退休之后能够使用;所谓“投资性”,是指居民购买IRA实质上是一种长期的基金投资。即IRA投资没有保底性收益,相对于养老保险而言,IRA风险较大,但获利机会也更多。

2005年,个人退休帐户占有美国私人退休金市场上最大份额。

当然,在美国的主要保障体系当中,最有特色的是401K计划,和我国的企业年金比较接近。

1978年,《美利坚合众国国内税收法》新增了401条K项,企业和员工共同投入员工养老计划,减轻企业负担。

图表1 美国养老金资产规模及构成 单位:万亿美元 数据来源:前瞻产业研究院

这个比例是多少呢?

一般而言,雇主投入到雇员401k退休计划中的资金为雇员年收入的3%,上限为雇员年收入的6%。

对于雇员来讲,401k退休计划对私营企业的雇员具有弹性,即投入多少自己计算,主要决策依据就是自己的家庭经济情况,每月将收入的一定比例放到计划中。月收入5000美元的人,如果在退休计划中投入10%,就是500美元,一年投入到退休计划中的资金可达6000美元,同样,个人每年投入401k退休计划中的钱是有上限的,按照国税局规定,2010年的上限是16500美元。如果一个人的年龄达到50岁,401k退休计划每年还可以再增加5500美元,这样投入退休计划中的资金每年可为22000美元。

为啥会这么规定呢?

因为投入退休计划中的资金享受延迟付税的优惠,对于收入较高的人而言,把钱投入到退休账户上也是一种避税的方式。

图表2 美国养老金规模 单位:万亿美元 数据来源:前瞻产业研究院

美国养老金是如何进行投资的?

在美国,养老金参与投资非常积极,为啥呢?

美国养老金也需要通过金融投资实现保值增值。

在其投资方向当中,最主要的投资方式为持有股票类资产。

据前瞻产业研究院的数据,截至2017年底,IRA和DC计划所持有的8.8万亿共同基金中,58%投向了股票型基金,其中国内股票型基金部分就达到3.9万亿美元左右,占比约44%。此外,有24%为混合型基金,18%为债券型基金和货币市场基金。

具体来说,47%的IRA资产投向共同基金,约为4.3万亿美元;3.9万亿美元投向了其他资产,包括股票、债券、ETF、封闭式基金及在经纪账户下以共同基金以外的形式持有的其他证券;另外,还有0.4万亿美元投向人寿保险公司,0.5万亿美元投向银行和储蓄机构。

此外,年轻的IRA投资者比年长的投资者持有更多的股票、股票型基金和目标日期基金。年长的投资者投资非目标日期型平衡基金、固定收益品种的比例更高一些。

再来看DC计划,由于目标日期基金和目标风险基金(生活方式基金)通常被归入平衡型基金,在过去十年来逐渐受到投资者和养老金计划发起人的欢迎,因此与指数基金共同成为DC计划配置共同基金的主要部分。三类基金在DC计划所持有的共同基金资产中占比达39%,这一数据在2005年底仅为15%。

具体规模来看,截至2017年底,DC计划持有的目标日期基金已达到7490亿美元,而2005年时仅有48亿美元;目标风险基金也从2005年的48亿美元稳步增长至2017年的74亿美元。

虽然数量不多,但是,美国各地林林总总的各种企业年金以及养老金依旧是美国诸多风险投资基金的主要资金来源,作为稳定而长期的LP而存在。

中国的养老金也在积极投资。截至2018年9月底,北京、山西等15个省(区、市)政府与社保基金理事会签署委托投资合同,合同总金额7150亿元,其中4166.5亿元资金已经到账并开始投资。

从刚刚披露完毕的三季报数据来看,养老金投资A股力度正在加大。

养老金首次出现在A股上市公司十大股东还是发生在去年半年报期间,彼时养老金仅有2个账户持有3只股票。今年三季报数据显示,养老金持股账户已增至15个,持有33只股票,不管是持股账户数量还是持股数量,均创下养老金正式投资A股市场以来纪录。

不过,目前,直接投资到风险投资甚至是互联网公司依旧是少数。

2012年,加拿大安大略省教师退休基金投资京东商城依旧是典型,当然,这也是有特殊背景——2012年,公司开始在亚洲布局,此时,安大略省教师退休基金赤字严重,他们需要摆脱这种局面,大赚一笔。

因此,选择在京东商城第六轮入股,或许是期望着在IPO之前稳赚一把。

或许,偶尔做一笔这种大买卖大赚一笔也未尝不可,元芳,你怎么看?

扫码下载智通APP

扫码下载智通APP