双11前瞻——10年双11是否见疲态?商家或“赚名不赚利”

本文来自微信公众号“小草消费升级研究”,作者吴劲草、姬雨楠。

摘要

“双11”是阿里开创的中国“黑色星期五”,随着基数的增长,阿里“双11”GMV增速与全年GMV增速相比,优势正在变小:10年来阿里平台在“双11”的GMV呈现爆发增长,从2009年0.5亿元的成交额增长到2017年的1,682亿元,翻了3,600余倍。2012-2015,阿里“双11”GMV增速分别为267%、90%、58%和60%,FY2013-FY2016阿里的GMV增速分别为62%、56%、46%和27%,“双11”增速均大幅领跑全年增速。2016-2017,阿里“双11”GMV增速为32%和39%,而FY2017-FY2018的全年GMV增速为22%和28%。

预计今年“双11”GMV增速在30%-35%,10周年既是阿里的狂欢,更是大考:我们认为,电商增速的放缓对于阿里的“双11”或将会产生一定的压力。今年以来,在消费增速整体走弱的背景下,线上作为拉动社零的箭头,增速亦面临一定的压力。对于阿里来说,过去10年是天猫一个时代的胜利,而能否在新零售的战略转型过程中充分挖掘“双11”的潜力,交出依旧漂亮的答卷则是目前面临的重要考验。

今年新玩法“双11”合伙人是阿里在全平台流量领域和社交领域的重要尝试:今年阿里“双11”在往年预售、津贴、优惠券、红包雨等传统玩法的基础上,新增了88VIP和“双11”合伙人玩法。“双11”合伙人反映出阿里今年“双11”的两大运营策略:①阿里系全平台流量的激活和联动和②利用互动PK和社交传播活跃用户。我们认为,①阿里系全平台流量的激活和联动的目的除了为其他产品引流,更重要的是强化了用户对阿里系线上线下产品的认知。②利用互动PK除了活跃用户、增强“双11”传播力度以外,也是阿里对于拼多多这类社交电商模式的尝试。

对于很多品牌商家来说,“双11”越来越“赚名不赚利”,压力或大于机遇:虽然一些品牌通过上“双11”榜单可以名声大噪,比如90分等,但当所有商家都在做“双11”时,竞争变得愈发激烈。为了保持排名和销售额,品牌商必须投入相当多的营销费用和实施相当大的打折力度,商品的线上销售费用越来越高,毛利率也面临下滑,这为品牌商带来了一定的隐形压力。

投资建议:建议关注①“双11”传统强势品牌(太平鸟、安踏体育、开润股份等);②今年有望上榜的品牌如珀莱雅等;③功夫在平时、主要靠平销的品牌如南极电商等。

风险提示:消费增速放缓、“双11”促销不及预期、商家备货和物流响应不及预期。

1. 阿里“双11”10周年,是狂欢也是大考

“双11”是阿里开创的中国“黑色星期五”:“双11”源于淘宝商城(天猫)2009年11月11日举办的网络促销活动,彼时天猫希望营造一个让大家能够记住自己的节日。之所以会选择在11月11日,是因为“双11”既是话题度极高的“光棍节”,又刚好处于十一黄金周和圣诞两个促销节日的中间空挡,能够发挥出巨大的吸金潜力。09年以来,“双11”既成为网上购物狂欢节的代名词,也成为各电商平台、品牌商和物流企业的必争之地。

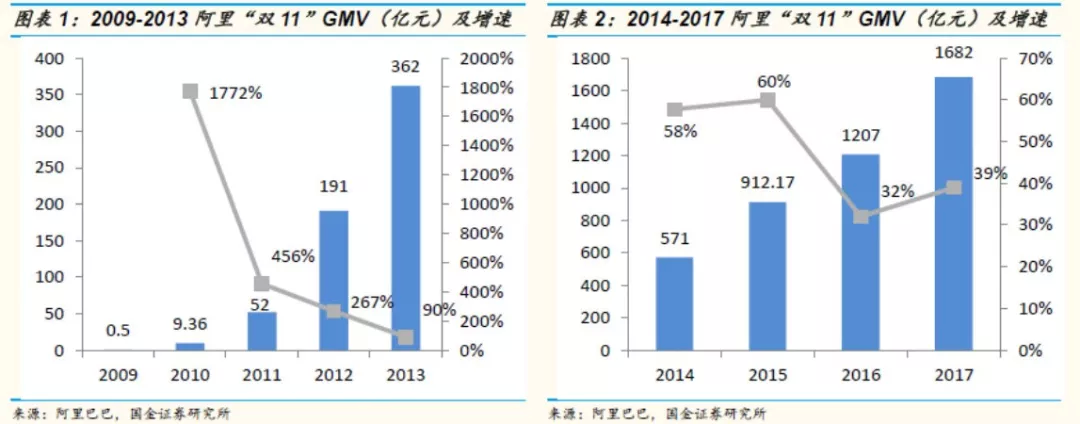

2017年阿里“双11”GMV达1682亿元,超过拼多多全年GMV:10年来阿里平台在“双11”的GMV呈现爆发增长,从2009年0.5亿元的成交额增长到2017年的1,682亿元,翻了3,600余倍,17年“双11”GMV甚至超过拼多多全年1,412亿元的交易额,引领着整个中国的电商消费。

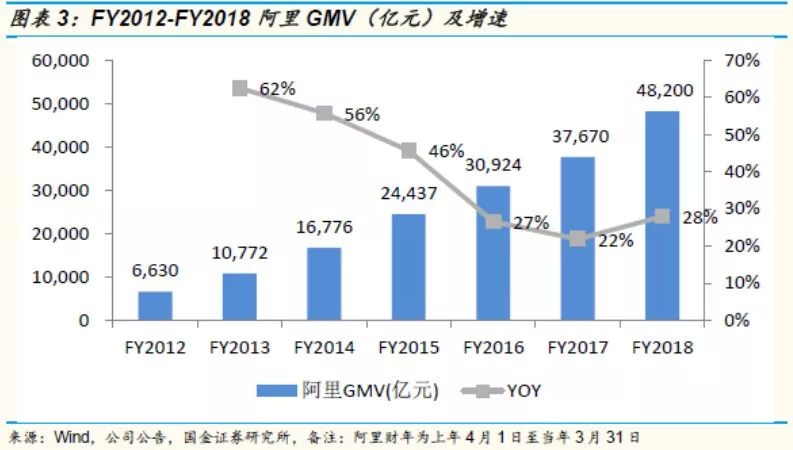

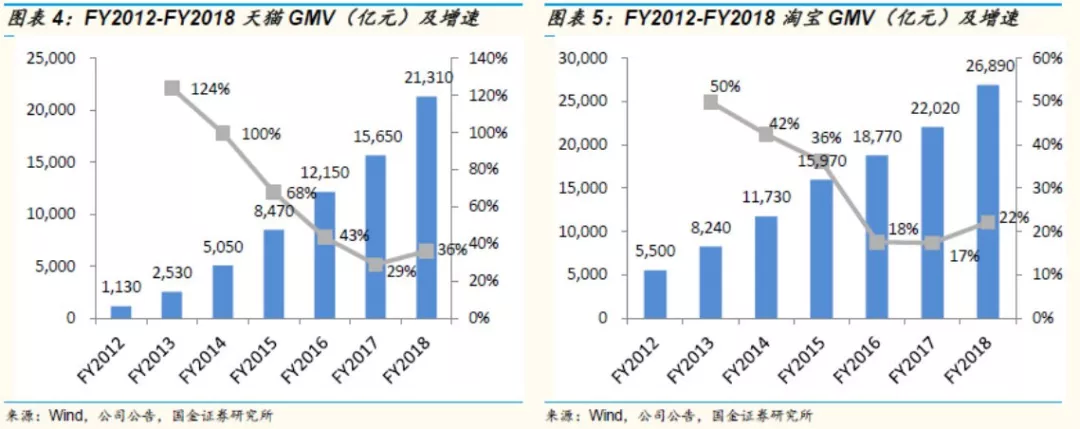

但不可否认的是,随着基数的增长,阿里“双11”GMV增速与全年GMV增速相比,优势正在变小:2012-2015年,阿里“双11”GMV增速分别为267%、90%、58%和60%,FY2013-FY2016阿里的GMV增速分别为62%、56%、46%和27%,“双11”增速均大幅领跑全年增速。但是2016-2017年,阿里“双11”GMV增速为32%和39%,FY2017-FY2018阿里GMV增速为22%和28%,双11的GMV增长,已经没有比全年普遍GMV高很多了。

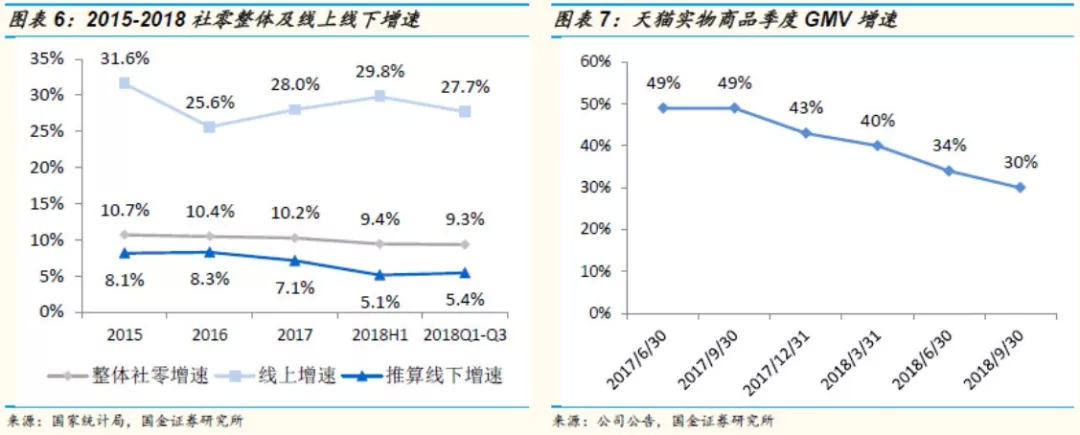

预计今年“双11”GMV增速在30%-35%:我们认为,电商增速的放缓对于阿里的“双11”或将会产生一定的压力。今年以来,在消费增速整体走弱的背景下,线上作为拉动社零的箭头,增速亦面临一定的压力。17年以来,天猫实物商品季度GMV增速由49%下降至30%,呈现逐步放缓的趋势。根据今年天猫实物商品GMV的增速,并对比过去几年阿里整年GMV和双十一GMV增速,我们预计今年“双11”GMV增速在30%-35%。

“双11”10周年,是阿里的狂欢,更是阿里战略转型中的一次大考:对于阿里来说,过去10年是天猫一个时代的胜利,而能否在新零售的战略转型过程中充分挖掘“双11”的潜力,交出依旧漂亮的答卷则是目前面临的重要考验。

2. 2018年“双11”新玩法 凸显阿里社交心

2.1 2018年新玩法“双11”合伙人

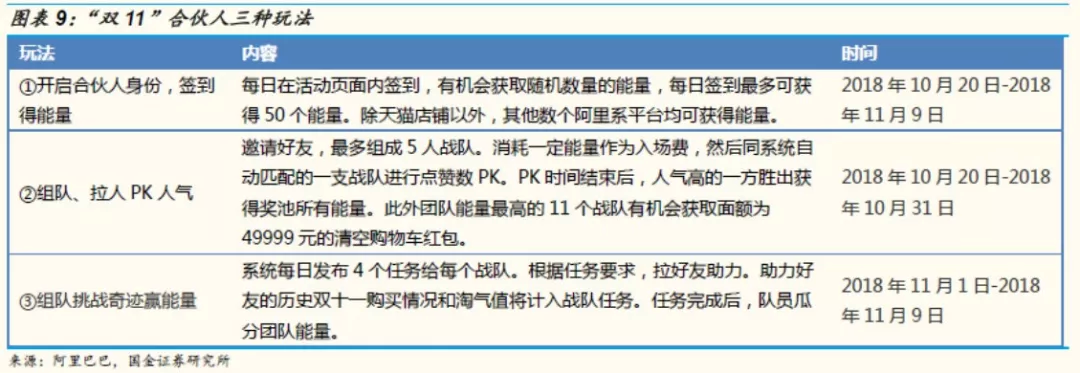

“双11”活动包括多种玩法:“双11”活动包括预售、津贴、优惠券、红包雨等。预售是一个传统项目,今年预售定金支付时间为10月20日-11月10日,尾款支付时间为11月11日01:00:00-23:59:59。消费者拍下预售商品后必须在30分钟内完成预售定金支付,消费者在定金支付完成后,可按照定金金额的一定比例享受预售商品总价立减的消费权益,即支付定金后,预售价格=预售商品总价-立减金额。预售商品在定金支付完成后,可加入购物车,尾款支持与其他活动商品(含预售)一起合并支付结算。此外,今年还新增了88VIP和“双11”合伙人玩法。

我们认为,“双11”合伙人最能反映出阿里本次“双11”活动运营策略的变化。活动底层逻辑是赚取能量,集齐100个“能量”可兑换1元面额,参与者以此方式瓜分10亿红包。在此基础上具体有3种玩法:①在阿里系各流量渠道签到获得能量量;②组队、拉人点赞PK人气获得能量;③拉好友组队挑战任务获得能量。

2.2 “双11”合伙人策略 ①:阿里系全平台流量的激活和联动

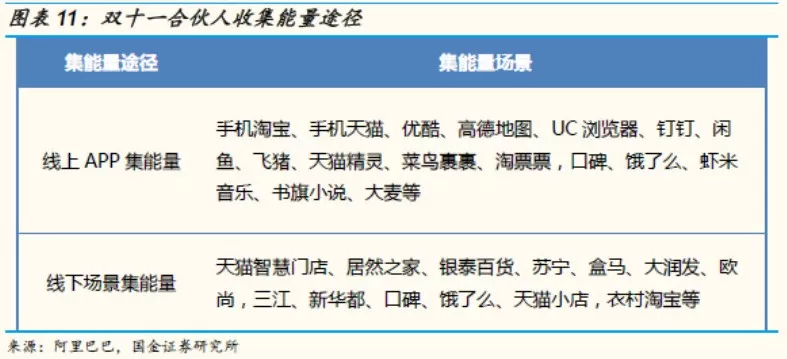

历史上首次阿里系线上线下各流量入口共同参与“双11”:虽然往年“双11”的活动中阿里系各产品也有相应的活动,但是今年“双11”合伙人的“收集能量”却是历史首次所有流量入口参与同一活动,不仅包括线上优酷、高德、UC、钉钉、飞猪、饿了么、大麦等,也包括线下苏宁、盒马、大润发、银泰、居然之家、三江、新华都等。

我们认为,这一策略的目的除了为其他产品引流,更重要的是强化了用户对阿里系线上线下产品的认知:天猫作为阿里系的明星产品,通过“双11”合伙人这个参与度较高的活动,能够帮助阿里系的其他产品引流和促活,降低阿里整个体系的获客成本。此外,这一活动企图让用户尽可能多的体验一遍阿里系旗下的线上线下场景,也反映出阿里更大的战略意图即占据和强化用户对于自己体系流量入口的认知,进而形成使用习惯。

如果今年行之有效,未来全平台流量的激活和联动预计会成为常规策略:阿里描绘的城市未来生活图景中,希望占据线上和线下3公里以内人们生活的所有入口。如果今年“双11”的合伙人计划卓有成效,我们预计阿里会在今后推出更多的流量联动活动来强化用户认知。

2.3 “双11”合伙人策略 ②:利用互动PK和社交传播活跃用户

阿里有一颗做社交的心,“双11”合伙人计划反映出其在社交方面的努力:在收集能量的PK和挑战玩法中,参与者需要拉人组队、助力、点赞,这正是利用社交关系传播的一个好的场景。我们可以看到,邀请主要以链接进行,因此微信中不时出现好友邀请助力和点赞的链接。

我们认为,这一策略的目的除了活跃用户、增强“双11”传播力度以外,也是阿里对于拼多多这类社交电商模式的尝试:在拼多多横空出世之前,电商格局看似已经较为稳定,阿里的优势地位很难撼动。但是拼多多,脱胎于微信号,承接了阿里当年做淘宝时想要洗白的中低端供给和需求,通过社交电商模式迅速裂变,短短三年内的用户体量超过3亿,这无疑让阿里无法小觑其模式的爆发力。因此,可以说此次“双11”合伙人也是阿里在社交电商领域的一次低成本活跃用户的探索。

3. 品牌眼中的双十一——赚名不赚利,压力或大于机遇

“双11”对于很多品牌商家来说,越来越“赚名不赚利”:虽然一些品牌通过上“双11”榜单可以名声大噪,比如90分等,但当所有商家都在做“双11”时,竞争变得愈发激烈。为了保持排名和销售额,品牌商必须投入相当多的营销费用和实施相当大的打折力度,商品的线上销售费用越来越高,毛利率也面临下滑,这为品牌商带来了一定的隐形压力。

中小品牌本身缺乏一定的流量聚集效应,又难以支付高昂的线上推广费,在“双11”活动中越来越不容易生存。从2013-2017年天猫“双11”女装和美妆品牌交易额TOP 10排行榜的变迁中可以看出,淘品牌和中小品牌逐渐在榜单出淡出,而国际和本土知名大品牌的占比不断提升。自2015年以来,榜单中几乎都为大的品牌商家,且排名也逐渐固定。

2017年天猫“双11”女装、男装、化妆品、运动、箱包和内衣交易额TOP10 排行榜中,几乎都是在消费者心目中已经有一定认知、具备强大品牌宣传能力的大品牌商家。我们认为,“双11”对商家带来宣传机会的同时,也给商家带来了一定的成本压力,除了打折以外,“双11”活动对商家的备货、物流等要求也越来越高。

4. 投资建议

“双11”是阿里开创的中国“黑色星期五”,随着基数的增长,阿里“双11”GMV增速与全年GMV增速相比,优势正在变小:2012-2015,阿里“双11”GMV增速分别为267%、90%、58%和60%,FY2013-FY2016阿里的GMV增速分别为62%、56%、46%和27%,“双11”增速均大幅领跑全年增速。2016-2017,阿里“双11”GMV增速为32%和39%,而FY2017-FY2018的全年GMV增速为22%和28%。

预计今年“双11”GMV增速在30%-35%,10周年既是阿里的狂欢,更是大考:我们认为,电商增速的放缓对于阿里的“双11”或将会产生一定的压力。今年以来,在消费增速整体走弱的背景下,线上作为拉动社零的箭头,增速亦面临一定的压力。对于阿里来说,过去10年是天猫一个时代的胜利,而能否在新零售的战略转型过程中充分挖掘“双11”的潜力,交出依旧漂亮的答卷则是目前面临的重要考验。

今年新玩法“双11”合伙人是阿里在全平台流量领域和社交领域的重要尝试:今年阿里“双11”在往年预售、津贴、优惠券、红包雨等传统玩法的基础上,新增了88VIP和“双11”合伙人玩法。“双11”合伙人反映出阿里今年“双11”的两大运营策略:①阿里系全平台流量的激活和联动和②利用互动PK和社交传播活跃用户。我们认为,阿里系全平台流量的激活和联动的目的除了为其他产品引流,更重要的是强化了用户对阿里系线上线下产品的认知。②利用互动PK除了活跃用户、增强“双11”传播力度以外,也是阿里对于拼多多这类社交电商模式的尝试。

对于很多品牌商家来说,“双11”越来越“赚名不赚利”,压力或大于机遇:虽然一些品牌通过上“双11”榜单可以名声大噪,比如90分等,但当所有商家都在做“双11”时,竞争变得愈发激烈。为了保持排名和销售额,品牌商必须投入相当多的营销费用和实施相当大的打折力度,商品的线上销售费用越来越高,毛利率也面临下滑,这为品牌商带来了一定的隐形压力。

建议关注:①“双11”传统强势品牌(太平鸟、安踏体育、开润股份等),②今年有望上榜的品牌如珀莱雅等,③功夫在平时、主要靠平销的品牌如南极电商等。

5. 风险提示

消费增速放缓

“双11”促销不及预期

商家备货和物流响应不及预期

扫码下载智通APP

扫码下载智通APP