新股速递 | 团车网,中国专业的汽车电商平台

本文由“华盛证券”供稿,文中观点不代表智通财经观点。

编者注:团车网11月8日将开始路演,预计将于11月20日登陆纳斯达克,公司为中国领先的汽车电商平台,业务从汽车团购发展至展销会销售,并新增虚拟经销商业务,去年双十一天猫创下汽车销售神话。华盛学院《新股速递》为您介绍这家快速增长的汽车全渠道汽车交易服务商。

公司概况:中国领先的汽车电商平台

团车网是中国领先的汽车电商平台,创办于2010年,主要提供基于交易场景下的汽车营销解决方案和虚拟经销商服务,目前服务的行业客户数量超过1万家,业务覆盖城市数量超过121个。根据iResearch报告,团车网17年新车销售的销量及总交易额(GMV)均位列全国第三。

资料来源:招股书,华盛证券

公司2010年以汽车团购业务起步,16年Q4将团购升级为汽车展销会业务,17年展销会业务扩大至三线及以下城市。18年Q2开展基于三线及以下城市的虚拟经销商交易业务务。当前通过线上平台(http://www.tuanche.com)及线下汽车展销会来开展业务,主要包括展销会开展的融合汽车营销业务及虚拟经销商服务。

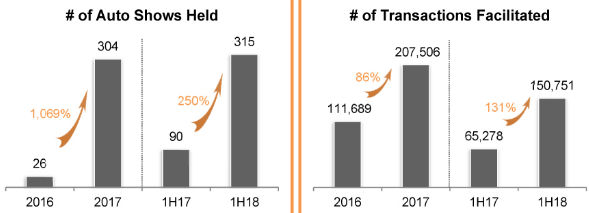

公司举办的展销会数量及汽车销量快速提升,截至18年6月30日止六个月,公司举行了315场汽车展销会,同比大增250%,通过团购及展销会共销售150,751辆汽车,同比增长131% 。

资料来源:招股书,华盛证券

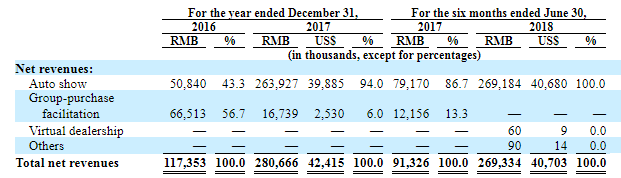

公司净营收主要来源于线下展销会销售,16年、17年及截至18年6月30日止六个月净营收分别达人民币1.17亿、2.81亿及2.69亿元,且同期调整后的净亏损分别为人民币8430万、8740万及净盈利330万元。从2012年至2017年,加上天使轮公司一共完成了5轮融资,最近一次融资为2017年9月14日普华资本的投资,但金额并未披露。

行业发展:低线城市增长突出,全渠道汽车交易潜力广阔

中国汽车市场保持增长

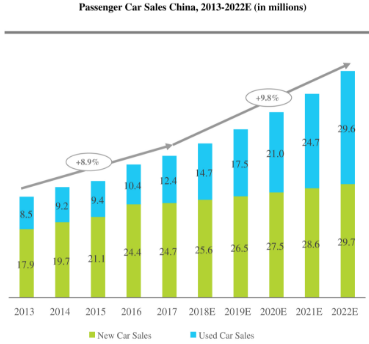

就地区汽车保有量而言,中国为全球第二大汽车市场,17年底汽车保有量达到1.85亿辆,人均持有汽车数量相比美国还有明显增长空间。受益于经济增长、城市化进程及消费提升等多项因素,预计17年至22年汽车销量复合年增速将到9.8%,高于13年至17年的8.9%,其中二手车销售增速更为突出,17年至22年销量复合年增速高达19%。

资料来源:iResearch,华盛证券

低线城市新车销售快速增长

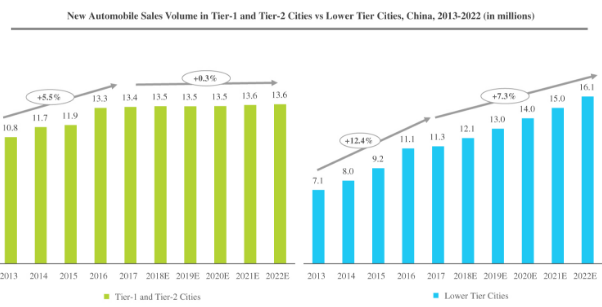

按城市划分,一线城市汽车销售仅占11.3%,二线、三线城市为销售主力,占比分别达43%及45.7%,一线城市人均拥有汽车比例远高于三四线及更低线城市,预计17年至22年三四线及更低线城市新车销售量年复合增速将达7.3%,远高于同期一二线城市的0.3%,为未来新车销售增长的主力军。

资料来源:iResearch,华盛证券

全渠道汽车交易潜力广阔

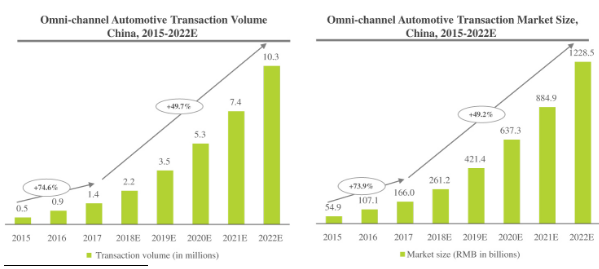

按交易量和总交易额,公司是国内领先的全渠道汽车交易服务商。结合线上线下方式为买家、经销商提供全方位信息及交易服务的全渠道汽车交易市场具有广泛潜力,17年汽车交易量为140百万,预计到22年将以49.7%的年复合增速增至1030万辆,对应的交易额有望以49.2%的年复合增速增至人民币12285亿元。此外,包括售后服务、金融服务及保险担保服务在内的汽车增值服务也具有广泛市场。

资料来源:iResearch,华盛证券

财务简析:业绩增长迅速,营销成本突出

受益于展会、客户规模及交易量的快速增长,公司收入保持快速增长,16年、17年、截至17年及18年6月30日止六个月的净营收分别达人民币1.17亿、2.81亿、913万及2.69亿元,对应年同比及半年同比增速分别为139%及194%。收入结构上,汽车展销会收入占比持续提升,从16年的43.3%提至18年上半年的100%。

资料来源:招股书,华盛证券

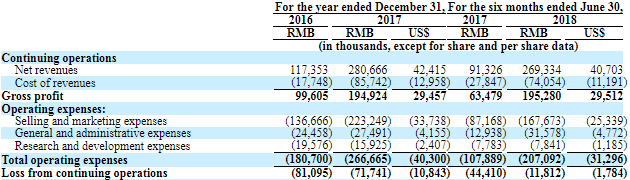

盈利方面,公司同期净亏损分别为人民币8657万、9067万、5767万及2125万元,主要源于持续较高的运营开支,占净营收比例从16年的154%降至18年上半年的76.9%,其中最大的分项为市场营销支出,背后是大幅度的宣传推广费用及庞大的销售团队供养。

资料来源:招股书,华盛证券

核心竞争力及风险点:低线城市快速拓展,面临行业增长波动及运营压力

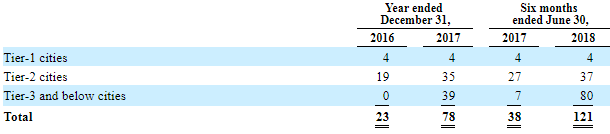

公司快速布局具备增长潜力的三线及以下城市,覆盖城市范围由17年的39座猛增至121座,对未来收入增长形成有力支撑。此外,公司业务规模实现快速增长,服务行业客户超过1万家,已覆盖121座城市,具备一定规模优势;作为全渠道汽车交易服务商,未来汽车增值服务潜力值得期待。

资料来源:招股书,华盛证券

风险点方面,公司收入及未来增长严重依赖国内汽车产业,相关政策变动或影响国内汽车市场的潜在增长,比如17年下半宏观经济不景气造成行业需求下滑以及补贴政策的退出,中国乘用车市场开始出现断崖式下跌。此外,公司与各环节客户的合作不包含长期合作承诺,以高运营开支来提升平台吸引力,进而保持客户黏性,未来业绩或存在业绩波动或盈利压力。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP