光大宏观:基建如期回暖,期待财政更“宽”

本文来源微信公众号“文话宏观”,作者光大宏观张文郎团队。

要点

基建投资增速反弹,地产投资增速续缓,制造业投资增速继续回暖,均符合预期,带动FAI同比增速反弹至5.7%(前值5.4%)。专项债集中发行支撑基建,制造业投资继续强势仍是前期供给侧改革对周期行业的盈利改善,政府对电子通信半导体等行业政策支持和整体制造业投资改善对基础性物料行业的拉动所致;融资严,制约拿地、库存和销售,开工加速但竣工弱压制房地产投资。中秋错位,消费增速下滑符合预期,但回落幅度略超预期。

受资金约束,近期基建改善空间不是很大,年底累计或为3%左右,楼市趋弱影响或逐步显性化,需关注对上下游行业和消费的拖累,在金融顺周期下行过程中,关键在于“宽财政”的力度。货币向信用传导的过程仍然不畅,近期出台的包括设立民营企业债券融资支持工具、增资担保机构为民营企业担保、银行设立“一二五”目标支持民营企业等政策效果有待观察。“宽财政”更要使得减税降费落到实处,切实让利于企业,增强企业信心。近期政府表示在研究大规模减税,需关注相关政策的变化。

正文

投资基本符合预期

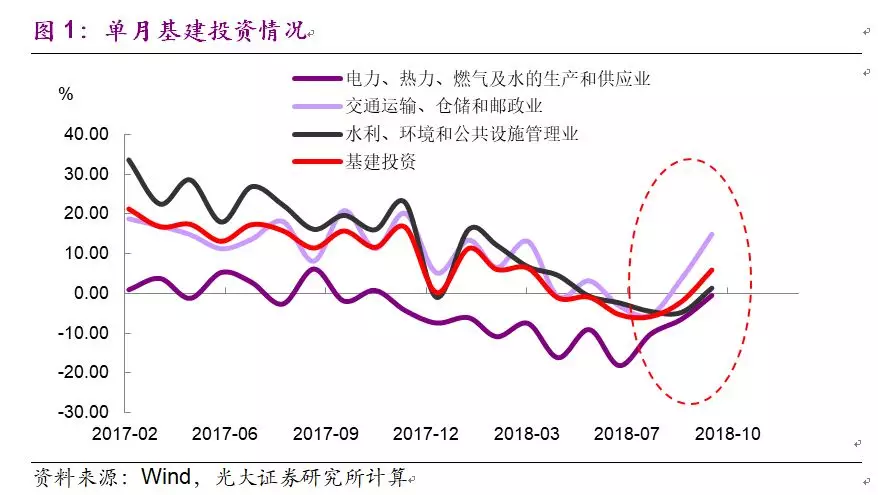

从固定资产投资来看,基建投资增速反弹,地产投资增速继续放缓,制造业投资增速继续回暖,均符合预期,带动FAI同比增速反弹至5.7%(前值5.4%)。

1-10月基建投资同比增速如期反弹至0.9%(前值0.3%),单月同比增长5.9%,结束了连续6个月单月的负增长态势,符合我们判断的四季度基建投资反弹的预期。从基建投资分项来看,1-10月公用事业投资同比下滑9.6%(前值-10.7%),10月单月为-0.5%(前值为-6.5%),降幅连续3个月收窄;1-10月交通运输、仓储和邮政业同比增长4.6%(前值3.2%),10月单月同比增长14.9%,为今年来最高值,连续两个月反弹;1-10月水利、环境和公共设施管理业同比增长2.1%(前值2.2%),尽管继续下行,但10月单月同比增长1.4%,结束了连续4个月的负增趋势(图1)。

从资金来源看,支撑基建投资反弹的主要因素是全年1.35万亿的专项债在7-10月全部发行完毕。基建非标融净融资继续呈现净偿还态势(1-10月累计-5541亿元,前值-4874亿元),城投债净融资量维持较低水平(8-10月分分别为363亿元、-30亿和154亿),年内预算内支出后劲或不足,整体基建融资仍较为紧张,预计基建投资年内反弹至3%左右。

房企融资仍严,开工加快或为获得融资,但施工慢、竣工弱,开发投资走低,库存处于低位,制约销售,也支撑房价,同时拿地谨慎,压制未来投资。尽管银行表内开发贷仍保持24.5%的高增长,但非标严控、债市融资受限,房企融资条件趋紧,而目前上市房企杠杆率仍在70%以上,融资压力较大。开工是很多房企获得贷款的条件,10月房企新开工仍保持在16.3%的近30个月高位附近,但资金受限,竣工面积降幅继续扩大至-12.5%,近月建安投资降幅亦较大。库存仍在低位,楼市“银十”不再,10月销售继续放缓,但房价近月有反弹迹象,量跌价升,或与低库存有关。拿地继续谨慎,土地购置费、出让金收入、其他投资分项趋势放缓,土地成交价款和购置面积10月亦转降。

前10个月制造业投资反弹至9.1%(前值8.7%),再创新高,背后更多是供应或产业结构调整的原因而非需求主导。我们在近期发布的《制造业投资增速缘何逆势反弹?》报告中指出推动本轮制造业投资的主要动力包括前期供给侧改革对周期行业的盈利改善,政府对电子通信半导体等行业政策支持和整体制造业投资改善对基础性物料行业的拉动等。从10月数据来看逻辑并没有发生变化,目前公布增速的13类子行业对制造业合计拉动5.1个百分点,其中金属制品、通用和专用设备制造业,电气机械及器材制造业和计算机、通信和其他电子设备制造业增速进一步反弹,较前9月拉动边际增加0.5个百分点。暂未披露增速的非金属矿物制品、黑色金属冶炼及压延、家具制品业等行业对制造业的拉动持平前9月,预计以上行业累计增速较前值波动不大。

10月工业增加值同比增长5.8%(前值5.8%,去年同期6.2%),符合预期,分行业来看,采掘(利润较高拉动生产和去年低基数导致反弹)和制造业(黑色、非金属矿物等受供给改革影响的行业较好,但注意医药和汽车等主要行业继续下滑)小幅反弹,而公用事业受去年高基数拖累大幅下滑。

社消增速回落幅度略超预期

社消回落符合预期,但回落幅度略超预期。10月社消零售同比放缓至8.6%(前值9.2%),低于我们预期的9.0%,主要是中秋错位的影响,今年中秋假期在9月下旬,部分游客提前出行,商家提前促销,而去年国庆中秋重合在10月,使得社消同比9月高企、10月较低,十一黄金周零售、旅游和票房数据已有显示。分项看,上月反弹幅度较高的节日和促销相关品类如粮油食品、饮料烟酒、服装鞋帽、通讯器材和日用品增速10月份均大幅放缓。收入和财富效应趋弱,可选消费累计增速5月来趋势放缓,化妆品和汽车销售均走弱,房地产链增速亦走弱,一般消费较为平稳,受原材料价格上涨影响,医药增速还在趋势上行。

金融顺周期下行,关键还是“宽财政”力度

尽管基建反弹,但受资金约束,未来上行力度不会太大,楼市趋弱影响或逐步显性化,整体经济难乐观。货币向信用传导的过程仍然不畅,当前出台的针对民营企业的一系列政策,包括设立民营企业债券融资支持工具、增资担保机构为民营企业担保、银行设立“一二五”目标支持民营企业等政策效果还有待观察,“宽财政”对企业十分重要。减税降费落到实处,切实让利于企业,增强企业信心是关键。

扫码下载智通APP

扫码下载智通APP