华润水泥(01313)欲抛售的山西资产,谁将会是下家?

本文来自微信公众号“中国水泥网”,作者魏喻。

11月初,华润水泥发布公告,称公司欲整体出售旗下的3家山西附属公司72%的股权及其股东贷款。若该出售事项落实,华润将失去在山西水泥市场第三大企业的位子。联系当前山西水泥市场低产能利用率、低集中度和低水泥价格的现状,这一笔资产并非是香饽饽,谁有可能来接手,笔者抱着好奇的态度来一探究竟。

能源集团优势丧失,退出山西市场情理之中

华润水泥在山西的三家子公司分别是山西华润福龙水泥有限公司,华润水泥(长治)有限公司和华润混凝土(潞城)有限公司。根据公司公开的信息,三家子公司的经营状况并不令人满意,其中福龙水泥在今年水泥行业一片大好形势之下,前8个月亏损1706万元,长治的水泥子公司去年底已经资不抵债,今年实现盈利,净资产方转负为正。但两家水泥子公司均债台高筑,福龙水泥和华润长治子公司资产负债率都在90%以上。

表1:华润水泥山西子公司产能分布及2018年1-8月财务状况

数据来源:上市公司年报,上海联合产权交易所,水泥大数据研究院

华润水泥最初进入山西市场时,当地水泥行业已初现水泥过剩之态,但华润仍然凭借着能源集团的优势“借煤入晋”。2009年,华润集团与山西联盛集团合资成立了华润联盛能源投资有限公司,先后整合了金业集团等煤炭核心资产。由于煤炭成本占据了水泥生产成本的60%左右,华润水泥在山西能够实现实现煤炭、电力、水泥产业链的互动。2010年,华润水泥在柳林收购了福龙水泥的两条5000t/d生产线,2011年在长治潞城新建了一条5000t/d熟料生产线,同年成立了华润水泥山西大区,意欲在山西图谋更大的发展,孰料2011年后水泥市场行情急转直下,市场竞争日趋白热化,后续的大批建设计划被搁置。可以说华润水泥在山西的布局原本就是不完整的,与原计划相差甚远,没有达到最初的目的。

这一搁置,时间转眼就到了今年,8月华润旗下华润电力发布公告称,将在华润煤业及旗下华润联盛、山西华润、太原华润三大核心煤企的持股将以人民币1元出售给国源公司。既然华润集团已退出山西煤炭市场,华润水泥在山西布局水泥的成本优势丧失,整体布局的格局也已不在,残缺的水泥版块被抛售,也在情理之中。

山西水泥市场现状:产能利用率、集中度、水泥价格低

此次华润在山西抛售资产,除了上述的因素,山西水泥市场的不争气恐怕才是真正的原因。山西省的水泥行业过剩程度十分严重,在全国来说都是排在前列的。截至目前,山西省共有水泥生产企业135家(其中独立粉磨站有77家),新型干法熟料产能6300多万吨,水泥总产能1.33亿吨。由于水泥需求的下滑,2017年山西共生产了3506万吨水泥,比最高年度时缩减了31%。2017年水泥产能利用率仅有26%左右,熟料产能利用率也不到40%,均远低于全国平均水平。除此之外,山西省的产业集中度也较低,截止到2017年底前3大水泥企业熟料产能集中度仅有39.03%,在全国各省市中是最低的一个省。吕梁、长治在经历了水泥需求的大幅衰退后,目前需求稳中有降。

图1:截至2017年各省前3大企业熟料产能集中度排行(%)

数据来源:中国水泥网,水泥大数据研究院

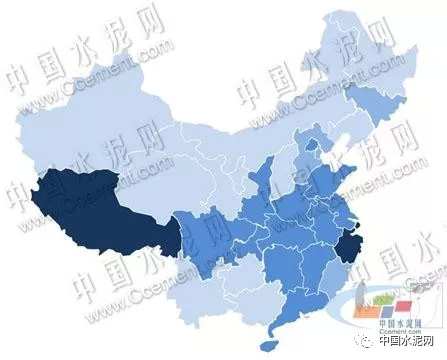

在这种形势之下,山西也变成了全国水泥价格最低的地区之一,目前山西水泥价格仅高于辽宁、甘肃、宁夏和内蒙古四个地区,比全国均价低约100元/吨。

图2:2018年11.09日P.O42.5散装水泥均价(全国各省,颜色越深价格越高)

数据来源:中国水泥网行情数据中心,水泥大数据研究院

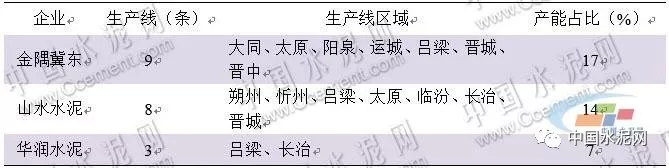

山西水泥市场格局:金隅冀东、山水水泥和华润三足鼎立,金隅冀东或是最可能买家

上面提到了山西市场十分的分散,除了前三大企业金隅冀东、山水水泥和华润水泥外,其他水泥企业一般只有1-2条生产线,而如今的水泥行业已经少有增长式扩张,只有战略性扩张,在市场、融资均没有优势的情况下,小企业来完成蛇吞象的可能几乎没有,唯剩金隅冀东和山水水泥。

表2:山西TOP3企业熟料产能情况

数据来源:中国水泥网,水泥大数据研究院

从布局上来看,金隅冀东和山水水泥基本上是分庭治理,重合的区域仅有吕梁、太原和晋城三市,山水在吕梁和长治都已有生产线,而金隅冀东在长治没有生产线,若由金隅冀东来收购对其助益更大。从资金实力看,山水资产负债率超过80%,根据其公布的半年报,山水水泥今年上半年营收69亿元,净利润为6.6亿元,总资产规模257亿元,其中主要为固定资产,货币资金合计8.97亿元。金隅冀东资产负债率在70%左右,略低于山水水泥,资产规模远大于山水水泥,截至9月底,共有货币资金189亿在手。以200-400元的吨熟料收购价格来估算,这两家水泥子公司预计售价在9.3-18.6亿元左右,若以较高的估价来看山水水泥基本被排除在外,金隅冀东的实力相对更强一些。从双方关系角度来看,山水水泥尚未走出控制权之争,与其是否有通畅的渠道不得而知,反观金隅与华润水泥曾签署过战略合作协议,虽然具体合作内容未对外公布,但至少可以看出两家公司有一致的观念,更有商讨的空间。无论是谁接下华润水泥的这笔资产,都将会迅速提升在山西的份额,产能占比将一举超过20%,对于长期一盘散沙的山西水泥市场也是一个福音。

扫码下载智通APP

扫码下载智通APP