腾讯(00700)三季报:鹅厂如何过冬?

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。文章作者为樊帅。

导读

鹅厂的三季报出来了,一如既往在月中的周三晚间。收入806亿,同比+24%,预期804亿;利润233亿,同比+30%,预期184亿。双双超预期,掌声四起。周四大涨5.8%,股价直逼290。

正文

老实说,目睹了全过程的我们是懵逼的,因为鹅厂并没有任何基本面的变化。

先看看大幅超预期的净利搁哪来的:下图是18Q3的业绩摘要,有没有注意到那行醒目的同比+124%和环比+250%?那个是“其他经营收益”,会计上反映主业以外的收入,鹅厂这栏主要展示所投企业的估值提升,17年就靠这个赚了一笔,这次是靠美团上市。

图片来源:腾讯18Q3业绩演示材料

想要规避这些非主业的一次性收入,可以看Non-GAAP的营业利润:鹅厂18Q3显示为226亿,同比+4%,环比+1%。

乖乖,是不是立刻业绩平平?其实吧,这份Q3业绩没有令人失望,但也没啥惊喜,因为对鹅厂最大的担忧在于有底气的低增长,高增长的没底气。

2C: 有底气的低增长

鹅厂C端,就是面向个人用户的社交、娱乐和媒体业务。我国网民可以说是“宁可一日无肉,不可一日无鹅”:微信、QQ、腾讯游戏、腾讯视频、QQ音乐,离开了这些基本等同于与世隔绝。

总体来看,鹅厂在以社交为基础的娱乐与媒体战场中,是无可争议的老大哥:微信MAU 10个亿,QQ 8个亿,中国网民总数也就这个量级了;游戏收入规模全球第一,国内市占率一半以上;视频和音乐MAU都在6个亿,视频是双寡头之一,音乐是绝对独霸。

稳不稳?稳。有啥问题? 增长率。

数据来源:腾讯/TME年报、艾瑞、CNNIC,云锋金融整理

作为基础的社交APP中,微信MAU破10亿后增速已经降至10%以内,QQ已经完全处于负增长状态。娱乐与媒体APP中,视频用户增速在17Q3见顶,音乐在10%以内震荡,游戏的国内用户总规模也已经是个位数增长[1]。反映在收入上,是一样的景象。

数据来源:腾讯年报,云锋金融整理

说句大白话,股价上涨看的不是业绩的稳定,而是业绩的增长。就算护城河坚固深厚,没有高增长也是白搭。最后补一句,关于人民群众关心的游戏版号问题,周三的业绩会上刘总裁和CSO明确地回答了:没进展,等通知。也就是说,游戏的高增长保证不了,短期内爆款变现都费劲。

2B: 高增长的没底气

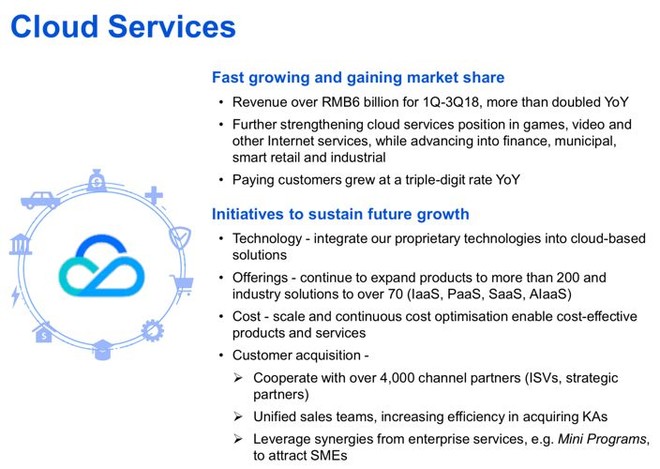

鹅厂的典型B端业务是云。周三,鹅厂首次披露了云服务的收入,前三季度60个亿。鹅厂组织架构调整后,独立了攻坚云技术的CSIG,业绩会的时候刘总裁也非常重视,一上来先给大家画饼:

数据来源:腾讯18Q3业绩演示材料

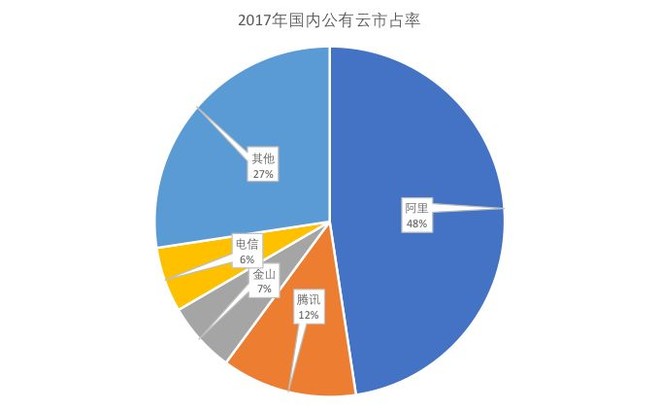

目前的云服务领域内,最大的市场在IaaS的公有云,就是云存储等基础设施供应,鹅厂是国内市场的老二,似乎很有底气。然而,国内市占率是这样的:

数据来源:IDC, 云锋金融整理

2-4名的加起来也就阿里的一半多,而且IaaS领域由于服务的同质性强,具备非常典型的互联网特征:赢者通吃。企业上云的时候用谁都一样,大供应商反而更加稳定,这样下去国内基本是阿里的天下。

鹅厂的机会在哪?其实还是有的,刚刚结束的WE大会上,领导们放话要搭建“产业互联网”,本来就在视频及游戏产业深耕的鹅厂,在PaaS[2]和SaaS[3]这种需要行业经验的领域,有着光明的前途。但这都是很遥远的事情,要知道阿里云都还没有正经赚钱呢,鹅厂或许能在云领域大展宏图,但在目前这个时点还充满了不确定性。况且,现在的云收入也就60个亿,我们撒开了估计,到2020年至多400个亿。指望400亿的高增速去弥补游戏1000亿以上的低增速,未免有点天真。

2B or not 2B

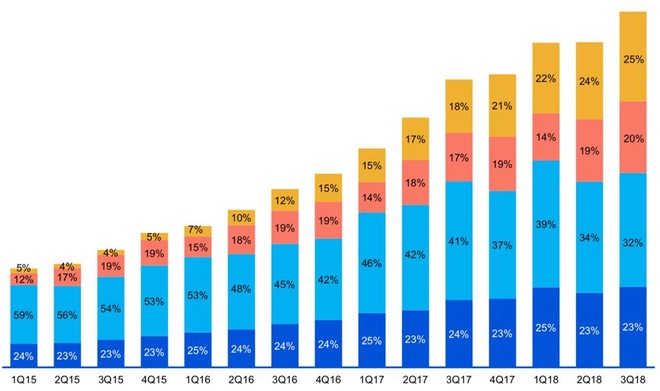

C端增速放缓,B端代表未来,从C向B的转型是必须的,根本不需要问。但转型带来的不只是收入规模上的差异,还有利润率的问题。以游戏为代表的C端业务是典型的现金牛,毛利率水平较高,而刚刚起步的B端业务就没那么吃香了。从C向B的过渡,伴随着公司利润率的全面下滑。

数据来源:腾讯18Q3业绩演示材料

C端增长放缓,B端还没起来,转型的阵痛期靠什么支撑?答案是广告和支付。广告和支付加起来有着千亿级的收入规模,未来各自有着千亿级的收入空间。18Q3,两项业务都保持着高增长,同比增速分别为47%和69%。

数据来源:腾讯18Q3业绩演示材料

广告方面,鹅厂一直没在微信的社交广告上发力,这是一个收入缓存,目前有不到400亿的收入规模,未来也有着千亿的收入空间。但也有两个不算小的隐忧。

短期来看,国内经济形势不太行,价格不算便宜的微信广告直接挑战着艰难度日的广大企业主。长期来看,广告的核心在于算法,精准营销是广告赖以生存的根基,毕竟只有推得准、用户不反感,广告才能创造长期效益。

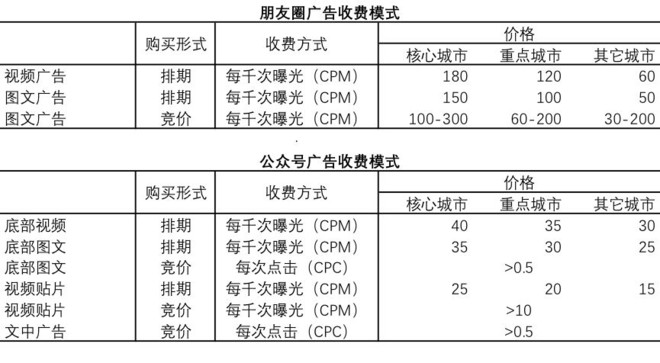

鹅厂的广告算法如何?我们不知道,大部分人也不知道,但可以从收费模式上管中窥豹。广告的收费模式包括CPM(按浏览计费)、CPC(按点击计费)、CPA(按实际转化率计费)等,很明显地,从CPM到CPA,对广告精准度和算法的要求越来越高。腾讯社交广告主要采用的是CPM,而竞争对手如头条系已经大范围上线CPC和CPA的计费模式了。不排除被抖音洗脑,但字节跳动算法很强的印象已经在人们脑中跳动了。

数据来源:腾讯社交广告,云锋金融整理

鹅厂广告能否维持高增长不好说,但这注定是一条荆棘之路。当前看点:支付和小程序

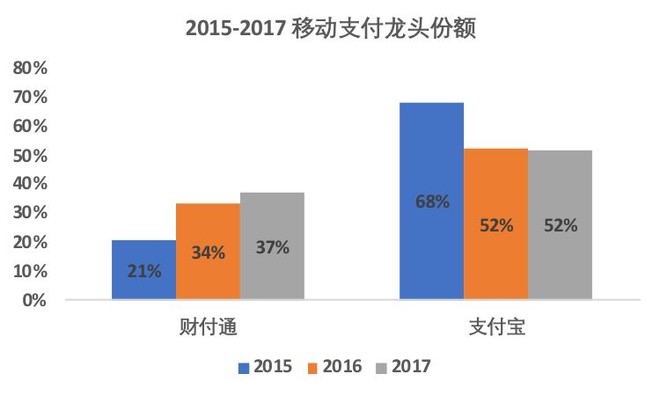

收入细分就剩支付了,好在这一块真的还行。国内移动支付市场增长迅速,目前年增速依然60%+。鹅厂在这里依然是老二,但是在强力冲击支付宝老大的位置。

数据来源:艾瑞,云锋金融整理

这个道理也简单,毕竟每个人手机里都有微信,但不是都有支付宝,尤其是长辈们。鹅厂的“其他”收入主要就靠支付撑着,目前已经超过400亿。截至18Q3,微信支付每日交易量年增速50%,线下交易规模更是年增200%。

电商正在讲新零售和线下迁移的故事,鹅厂凭借微信支付强势参与了一把。小程序则是面向未来的一张大饼,这种半加工开放式的应用平台,其实具有PaaS的模式特征:对商家来说,小程序具备低研发成本、低用户获取成本等特点;

对用户来说,便捷登录、即用即走等“轻使用”特点,使得小程序尤其适合低频(低使用频率)或高频低时(低单次使用时长)类应用,如服务类或工具类等。于是我们看到,短短一年内,小程序的用户数从几千万涨到了4个亿。

数据来源:QuestMobile,云锋金融整理

现在,鹅厂已经开始通过广告等方式尝试为小程序变现了,连跳一跳小游戏的箱子上都能打广告,不得不服气这从QQ时代就具备的流量变现脑洞。

复盘:股价上涨看产品说了这么多,C端B端各有问题,支付小程序有点希望,那么鹅厂的股价能不能涨?我们来复盘一下过去十几年的股价走势。

数据来源:Wind,云锋金融整理

鹅厂自2006年以来共经历了七次上涨和两次下跌,根据估值驱动股价快速上涨的时间点,可以大致划分为以下四个阶段:

2006-2009年,上市后在盈利驱动下迎来小幅上涨;随后借2007年牛市之风,半年内股价涨了1.46倍,估值由43倍提升至历史高点83倍,这波的催化剂是QQ用户数不断创新高;紧接着金融危机来临,股价迎来10个月的下跌期,但业绩支持下依然较稳定。

2009-2013年,在爆款游戏穿越火线(CF)的带动下,股价半年上涨2.2倍,估值由30倍升至57倍;随后进入盈利驱动期,此时估值由57倍回落至30倍,但股价依然涨了85%。

2013-2017年,微信MAU突破4亿催化股价上涨,半年内涨了1.03倍,估值由30倍拉升至56倍;随后又是盈利驱动期,估值从56倍回落至40倍,股价则涨了61%。

2017-2018年,手游爆款王者荣耀带动股价在一年内飙涨1.46倍,估值从40倍升至59倍;随后就是大家都有目共睹的股价滑坡,10个月内跌去42%,估值降至29倍。

简单总结一下:鹅厂的股价快速上涨要靠爆款产品,而且得是划时代的产品,上面四次产品驱动分别是互联网时代和移动互联网时代的社交及游戏。

小结:等等看

低速增长有底气,高速增长没底气。

经济算法虽忧虑,广告收入令人喜。

今靠支付小程序,未来股价爆款提?

企鹅固然不怕冷,冬夜漫长须奋起。

注:[1] 未获取到腾讯游戏的官方数据,暂用CNNIC公布的国内游戏用户规模代替说明。

[2]paas:PAAS平台即(Platform-as-a-Service:平台即服务),把应用服务的运行和开发环境作为一种服务提供的商业模式。

[3] IaaS(Infrastructure as a Service),即基础设施即服务。消费者通过Internet 可以从完善的计算机基础设施获得服务。

[4] SaaS:Software as a service, 软件即服务

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP