如何托住下滑的消费?——来自美英日的减税经验对比

本文来自微信公众号“姜超宏观债券研究”,作者姜超、陈兴、宋潇。

摘要

减税如何促进消费?今年以来,我国消费增速屡创新低,而我们认为,刺激消费最有成效的当属减税政策。减税如何促进消费?根据经济学原理,消费主要受到收入和消费品价格的影响。在收入端,减少个人所得税可以直接提高居民的可支配收入;而减少企业所得税可以提高企业的税后利润,一方面带来工资收入的提升,另一方面创造更多的就业机会,也能间接提高居民收入,居民收入的增长最终会带来消费规模的扩大。在价格端,减少间接税可以直接降低消费品价格,促进居民扩大消费量;同时减少间接税也可以减轻企业税收负担,增加企业盈利从而提高工资收入。

美英减税:提高收入,拉动消费。美国经济在每轮减税政策后均强劲回升。而消费是复苏背后的重要力量。居民消费在美国经济结构中占比最大,每当减税政策出台之后,消费对于经济增长拉动作用均大幅上升。以里根政府时期为例,其分别于81年和86年推出了两项大规模的减税方案,核心内容在于对企业所得税、个人所得税和资本利得税等主要税种的税率进行大幅下调,税率结构也进行了精简优化。减税对于经济的改善可谓立竿见影,企业所得税率的下降增厚了企业利润,而企业盈利的回升也增强了其用工意愿,美国的失业率从83年初的10.4%降至85年的7%左右,这意味着此前的失业群体能够通过工作来提高自身收入。减税政策带动了居民可支配收入触底回升,也拉动消费强势反弹,美国居民消费支出增速从80年的-0.3%的低点一路回升至83年的5.7%,其后直到88年也大都维持在4%以上的增速水平。商品消费在减税政策下最为受益,而其中耐用性消费品是最大赢家。英国减税政策对于消费的促进与美国情况类似。以撒切尔政府时期为例,其同样推出了对所得税的大幅减免措施,由此带来居民收入改善和消费恢复,但不同之处在于,撒切尔政府同时采取了大规模的国企私有化举措,造成失业率的居高不下,因此这一时期英国消费增速的回升主要由就业者贡献。

日本加税:方向相反,背道而驰。日本则提供了典型的反面案例。虽然其也推出过减税政策,但由于不能够坚持贯彻,特别是提高消费税的举措对冲掉了减税的积极影响。而加消费税直接提高成本,对消费的伤害作用更大。历史上,日本一共上调过三次消费税,每次消费税的提升都导致消费大幅下滑。如97年和14年消费税的提高令日本短期内消费环比增速一度下滑至-2.6%和-4.6%。可选消费品受到消费税上升的影响更强。由于生活必需品的价格弹性更小,价格上涨以后居民也只能被迫承受而不能大幅减少消费。但是耐用品消费价格弹性较大,加税会导致居民推迟或者不消费。

个税抵扣开好头,减增值税促消费。我国今年消费增速因何出现大幅下滑?从长期影响来看,根本原因在于居民加杠杆买房对于购买力的挤出。而从短期扰动来看,汽车销售增速的下滑成为主要拖累。这其中就有小排量汽车购置税优惠退出对消费成本提高的影响。发达国家的发展经验表明,不论消费增速的下滑是来自居民收入的透支,还是消费成本的上升,其实都可以通过减税政策来解决,但需要明确的政策方向与一以贯之的政策定力。个税法修改实施为减税促消费开了好头,但由于税改前仅约1.87亿人交个税,且个税收入仅占税收收入的8%,释放的减税红利相对有限。而我们认为,要想真正地通过减税来促进消费改善,应该从增值税入手。减增值税以后意味着产品会自然降价,削减了消费成本,且其惠及人群最为广泛,减税规模也相当可观,能够有效对冲经济的下行压力。

1. 减税如何促进消费?

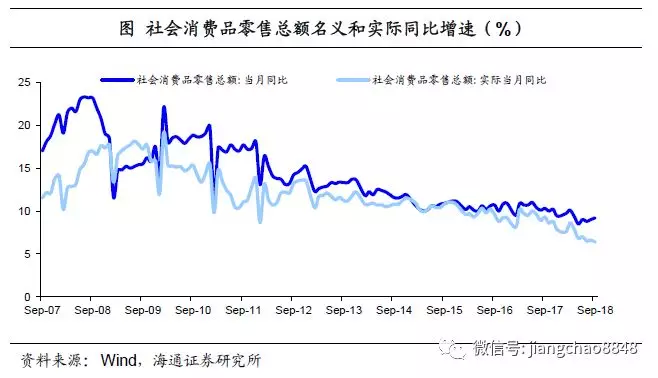

今年以来,我国消费增速屡创新低,社会消费品零售总额同比增速从年初的10.1%持续下降至10月份的8.6%。考虑到消费是经济增长的三驾马车之一,推出刺激消费的措施迫在眉睫,我们认为,其中最有成效的当属减税政策。

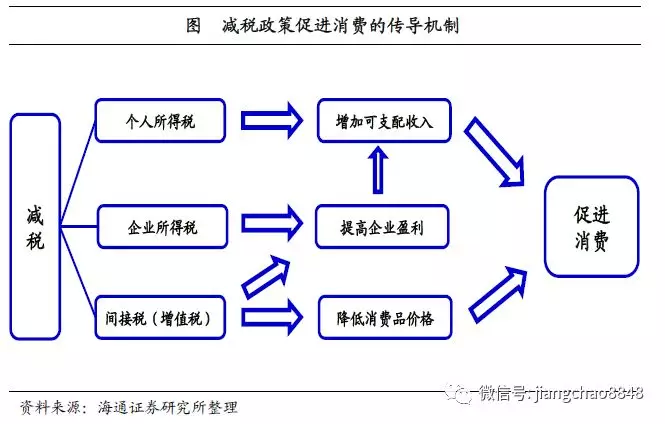

减税如何促进消费?根据经济学原理,消费主要受到收入和消费品价格的影响,因此减税对消费的传导机制也可以通过这两个方面来理解。

在收入端,减少居民个人所得税可以直接提高居民的可支配收入;而减少企业所得税可以提高企业的税后利润,一方面可以带来工资收入的提升,另一方面可以创造更多的就业机会,也能间接提高居民收入。无论是哪种情况,居民收入的增长都会扩大私人消费规模。

在价格端,增值税等间接税主要由消费者和生产者共同承担。减少间接税可以直接降低消费品价格,促进居民扩大消费量;同时减少间接税也可以减轻企业税收负担,增加企业盈利从而提高工资收入。

那么,减税政策在实践过程中是否真的能够起到促进消费的作用?我们不妨从美英日三国的减税经验中来寻找答案。

2. 美英减税:提高收入,拉动消费

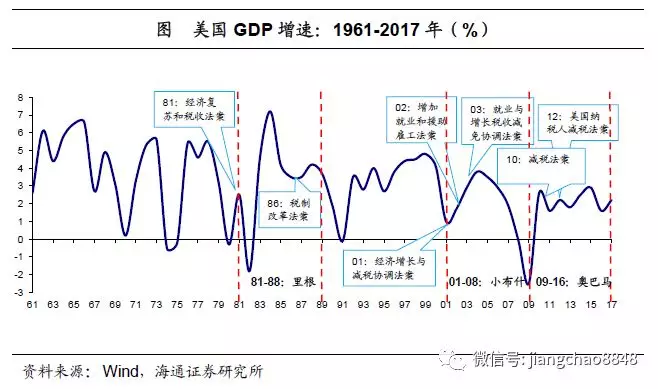

美国三轮减税,经济强劲回升。自20世纪80年代以来,除去此次特朗普政府的减税政策,美国已先后实施了三轮大规模的减税改革,分别发生在80年代的里根政府时期、01年左右的小布什政府时期和金融危机后的奥巴马政府时期,减税政策实施之后,美国经济均得到了强劲回升。

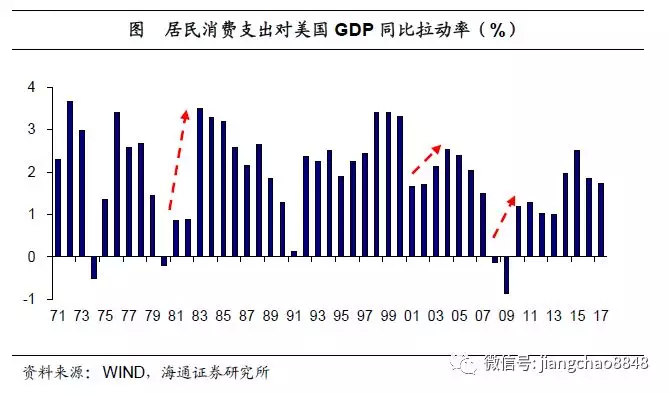

回升谁来带动?消费首当其冲。那么,减税政策后美国经济回升的动力何在?我们发现,消费是经济复苏背后不可忽视的重要力量。居民消费在美国经济结构中占比最大,70-80年就已达到60%的水平,00年后更是超过了65%。

而每当减税政策出台之后,我们都能够观察到消费对于经济增长拉动作用的大幅上升。比如80年代里根政府时期,伴随着81年《经济复苏和税收法案》的出台,对企业和个人所得税率以及资本利得税率大幅下调,居民消费支出对GDP同比增速的拉动由80-82年的不足1个百分点大幅升至83年的约3.5个百分点,小布什和奥巴马政府时期同样有类似的情况。

由于美国三轮减税均面临有效需求不足的相似经济背景,其后也都通过类似的传导机制实现了经济的复苏,因此,我们不妨以影响最大的里根政府时期的减税政策为例,来分析减税政策对于消费的影响。

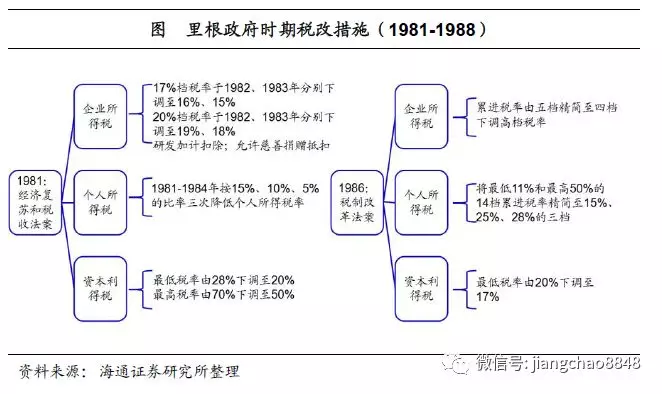

里根政府上台,企业、居民税率下调。美国70年代末经济饱受滞胀折磨,81年里根上台,其政府认为税负过高是症结所在,高税负抑制了私人部门投资和生产的热情。因此在其执政期间分别于81年和86年推出了《经济复苏税收法案》和《税制改革法案》两项大规模的减税方案。法案的核心内容在于对企业所得税、个人所得税和资本利得税等主要税种的税率进行大幅下调,税率结构也进行了精简优化。

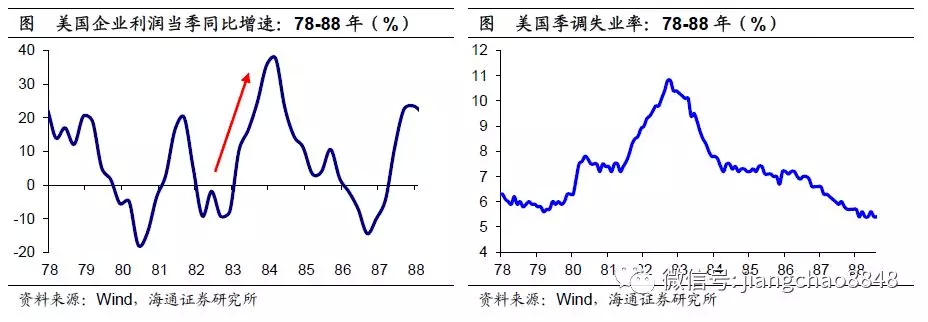

企业盈利改善,失业率大幅下降。减税对于经济的改善可谓立竿见影,企业所得税率的下降增厚了企业利润,经存货计价和资本消耗调整后的美国企业利润增速,从82年末的-7.8%一路上升至83年末的35.5%。企业盈利的回升使得投资复苏,增强了企业的用工意愿,美国的失业率从83年初的10.4%降至85年的7%左右,并保持下滑态势,这意味着此前的失业群体能够通过工作来提高自身收入。

可支配收入触底回升,拉动消费强势反弹。里根政府时期的减税政策,一方面通过个人所得税减免直接增加居民可支配收入,另一方面通过企业盈利的改善,要么以扩大就业群体,要么以利润分配的方式,间接地提升了居民的收入水平。受减税政策提振,美国居民可支配收入增速由80年的-0.4%触底回升,84年收入增速已达到6%的高点。收入的回升拉动消费强势反弹,美国居民消费支出增速从80年的-0.3%的低点一路回升至83年的5.7%,其后直到88年也大都维持在4%以上的增速水平。

耐用品消费成为减税赢家。那么,减税政策带动下哪类消费最为受益?我们发现,波动性较大的消费品类成为减税政策的最大赢家。从商品和服务消费的对比来看,里根减税政策实施后商品消费支出增速由80年-2.5%的低点一直升至84年的7.2%,足足提高了近10个百分点,而服务消费支出增速仅由80年的1.6%提高到83年5.1%的高点,提升幅度仅3.5个百分点。而从商品消费中的耐用品和非耐用品消费对比来看,里根减税后耐用品消费支出增速从80年的低点-8%升至83-84年的超过14%,同期非耐用品消费增速仅由-0.2%升至3%-4%的水平,因此,以汽车、家具和娱乐商品等为代表的耐用品消费极大地受益于减税政策。

英国情况类似,减税增收扩大消费。英国减税政策对于消费的促进与美国的情况类似。以与美国里根政府几乎同一时期的撒切尔政府为例,其在任期间同样推出了对所得税的大幅减免措施,包括个人所得税税率的削减、个税税率结构的大幅简化以及公司所得税率在其任期内下调接近20个百分点等。减税政策带来了居民收入的改善,进而使得消费也得以恢复。随着英国税收收入增速由80年的24%一直降至84年的7%,居民家庭可支配收入增速由81年-0.4%的低点回升至85年的4.5%,也带动居民消费支出增速由81年的0.2%左右恢复到86年6.5%的高位。

失业率居高不下,就业者贡献消费。在减税对消费的促进上,英国撒切尔政府时期和美国的唯一不同之处可能在于,由于撒切尔政府同时采取了大规模的国企私有化举措,造成失业率一段时期的居高不下,82-87年一直维持在9%以上的水平,执政末期才有所下降。而同时工资增长相对较为稳定,工业部门货币化工资平均增速水平在81年-90年超过8.5%。因此,这一时期英国消费增速的回升主要由就业者贡献,不像美国还有部分原因在于失业者通过找到工作来改善收入状况。

3. 日本加税:方向相反,背道而驰

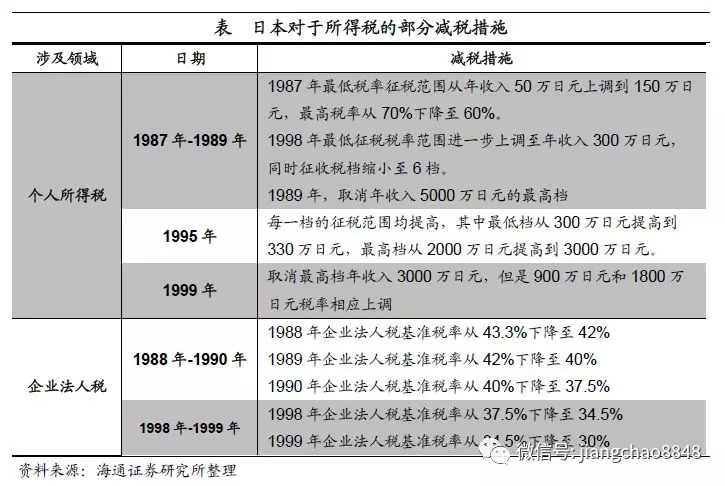

加税对冲影响,效果大打折扣。日本的情况则不同于英美,事实上为我们提供了典型的反面案例。虽然其在80年代后期和90年代后期也集中推出了对于所得税的减免措施,但是由于其对减税政策不够坚持,在减税加税的道路上反反复复,更为重要的是,为了扩大收入、维持财政平衡而增加消费税的手段,事实上对冲掉了减税的积极影响,使得政策效果也大打折扣。特别地,提高消费税为代表的间接税直接作用于价格端,增加了居民的购物成本,对消费的伤害作用更大。

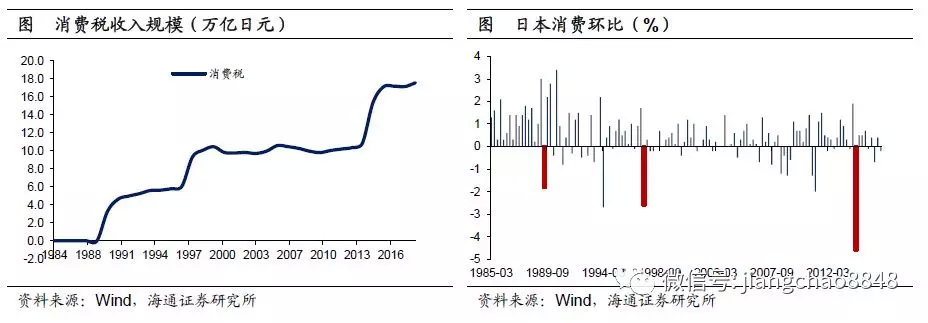

历史上,日本一共上调过三次消费税。1989年日本正式引入了作为间接税的消费税,税率定在3%;1994年村山内阁通过了消费税率由3%上调至5%的税制改革法案,并于1997年实施;2011年野田内阁时期再次通过消费税税率上调的法案,并于2014年上调3个百分点。

每次消费税的提升都导致消费大幅下滑。日本的消费税是一种间接税,增加消费税主要反映在消费品价格的上涨,这会迫使居民减少消费。由于前期其他减税政策带来的积极效果对冲,1989年消费仅出现短暂下滑后迅速回升,但是1997年和2014年消费税的提高对日本消费造成较大冲击,短期内消费环比增速一度下滑至-2.6%和-4.6%。

可选消费品受到消费税上升的影响更大。消费税对消费的影响更为直接,下面我们可以进一步分析税收调整对消费结构的变化。由于消费税刚推出时对消费的冲击不大,1989年各类产品消费同比增速依然为正。但是,1997年和2014年家用机械和机动车等可选商品均受到了明显冲击;相比之下,食品、服装、杂货等生活必需品的销售降幅更小。因此,同美国的情况类似,税收增减对于耐用品消费的冲击更大。

税收变化对消费结构的差异来自于各类商品的价格弹性。由于食品、服装、杂货等消费品均属于日常生活中必须使用的商品,这类生活必需品的价格弹性更小,价格上涨以后居民也只能被迫承受而不能大幅减少消费。但是电器、汽车等耐用品消费并非生活必需,其价格弹性较大,增加增值税会导致居民推迟或者不消费。

4. 个税抵扣开好头,减增值税促消费

反观我国,缘何今年消费增速出现了大幅下滑?

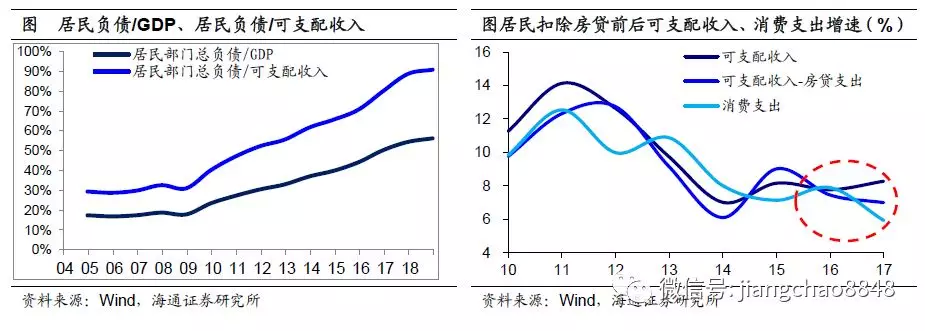

从长期影响来看,根本原因在于居民加杠杆买房对于购买力的挤出。17年底中国居民部门总贷款已经达到41万亿,占全国居民可支配收入的比重再创新高至90%,而同期城镇居民房贷余额是21.9万亿,占城镇居民可支配收入的比重也达到了60%。而居民获得工资性收入的年限,大抵和偿还房贷的年限相当,因此我们不妨假定居民分25年、按照当年房贷利率均值、等额本息来偿还房贷。据此测算,过去两年扣除房贷支出后的可支配收入增速出现明显下滑,15年尚在9%,16、17年则分别降至7.4%和7%。这也解释了17年居民可支配收入与消费支出增速之间走势的背离。

从短期扰动来看,汽车销售增速的下滑成为主要拖累。汽车是商品零售中的第一大品类,汽车类零售额约占限额以上企业零售总额的三分之一,而汽车类零售累计同比增速已由17年底的5.6%降至18年9月的0.2%,9月当月增速更是大幅下滑至-7.1%,创下02年以来的新低,10月跌幅虽略收窄至6.4%,但仍处低位。这其中诚然有买房造成的购买力透支和中美贸易摩擦的影响,但不可忽视的是,18年小排量汽车购置税优惠的退出,无疑提高了消费者的购买成本,抑制了居民的购车热情。

发达国家的发展经验表明,不论消费增速的下滑是来自居民收入的透支,还是消费成本的上升,其实都可以通过减税政策来解决,但需要明确的政策方向与一以贯之的政策定力。党中央国务院在《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》中也指出,改善居民消费能力和预期要靠完善财税政策予以配合。

个税抵扣开好头,惠及人群并不广。个税法中新的起征点和税率标准在10月开始实施,而财政部和国税总局也已出台关于个税专项抵扣的实施细则征求意见稿,把教育、医疗、住房、养老等四大支出列入到个税的抵扣范围,相当于月薪10000以下基本上都免征个税了,这体现了很大的诚意,通过各项抵扣来提升居民收入,为促进消费的复苏开了个好头。但这一政策惠及人群范围不广,力度也稍显不足,按照财政部官员披露的数据测算,在本次减税之前约有1.87亿人交个税,并且我国个税收入仅占税收收入的8%,因此释放的减税红利相对有限。

增值税减免削减消费成本,受益广泛规模可观。而我们认为,要想真正地通过减税政策来促进消费的改善,那么就应该从我国第一大税种——增值税入手。由于增值税是流转税,所有居民购物时都间接支付了增值税,因此其影响的人群较为广泛。而减增值税以后意味着产品会自然降价,这也就削减了广大居民群体的消费成本。

根据我们的测算,增值税率全面下调1个百分点,将带来减税规模约在6000亿元左右,这已经相当于17年个税收入的一半,如果现有三档增值税率并为两档,则带来的减税规模最低也在万亿元左右,和个税收入规模已大体相当,因此增值税减免释放的红利更为可观,通过价格体系的调整,势必对消费端形成强有力的促进,有效地对冲经济的下行压力。

扫码下载智通APP

扫码下载智通APP