市值接近拼多多、估值低于沃尔玛,京东(JD.US)是不是跌得太多了?

本文来自36氪,作者刘一鸣。

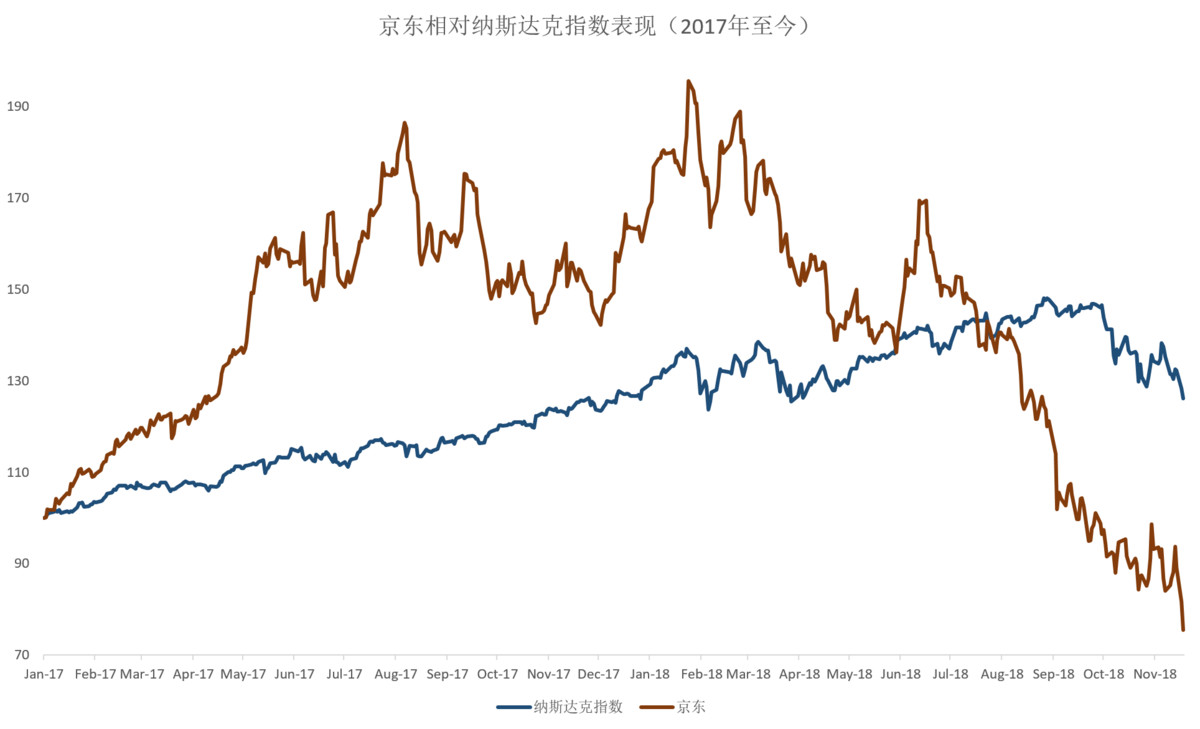

经历了昨晚(北京时间2018年11月20日)纳斯达克指数的暴跌,京东盘中一度下跌8%至19.35美元,这个数字是京东2014年IPO以来的最低点,离19美元发行价仅一步之遥,最终京东收盘于19.49美元,在中概股中跌幅居前。

数据来源:Wind

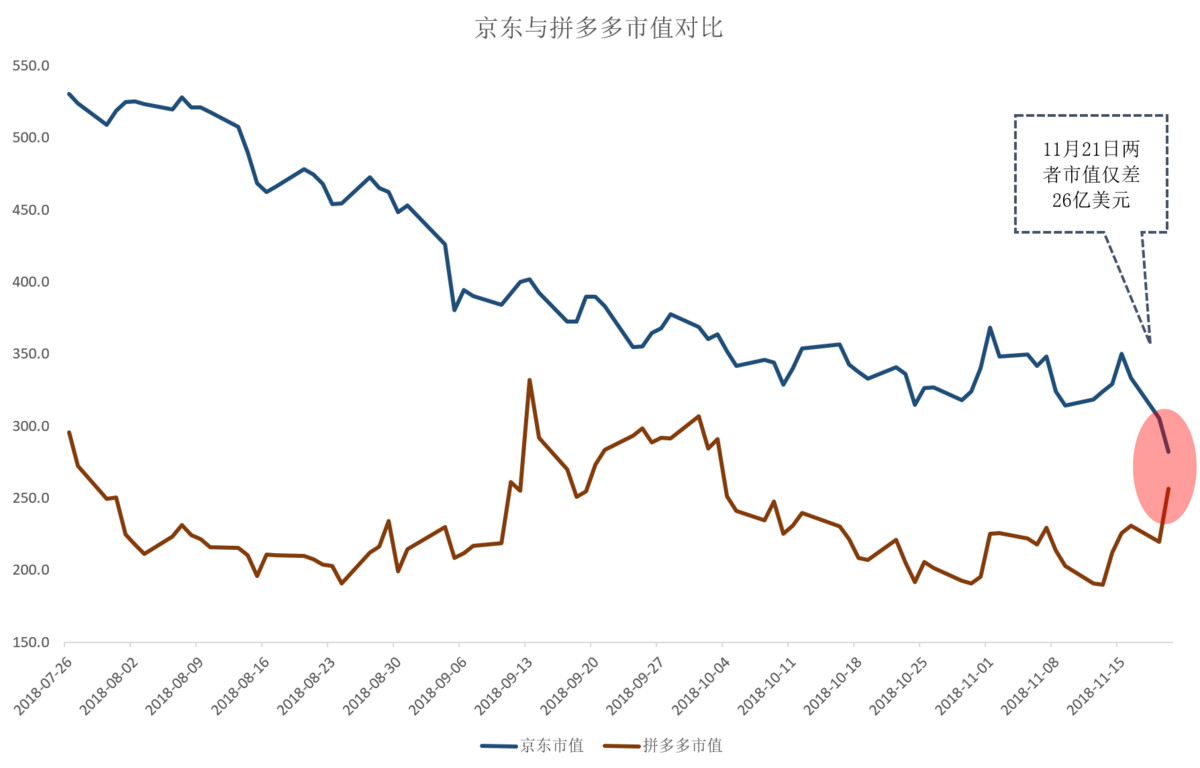

与成立仅3年、当日上涨16.6%的电商新贵拼多多相比,成立了20年的京东市值仅高26亿美元。

数据来源:Wind

我们都知道京东的股价最近一直在下跌,但它跌到了什么程度?

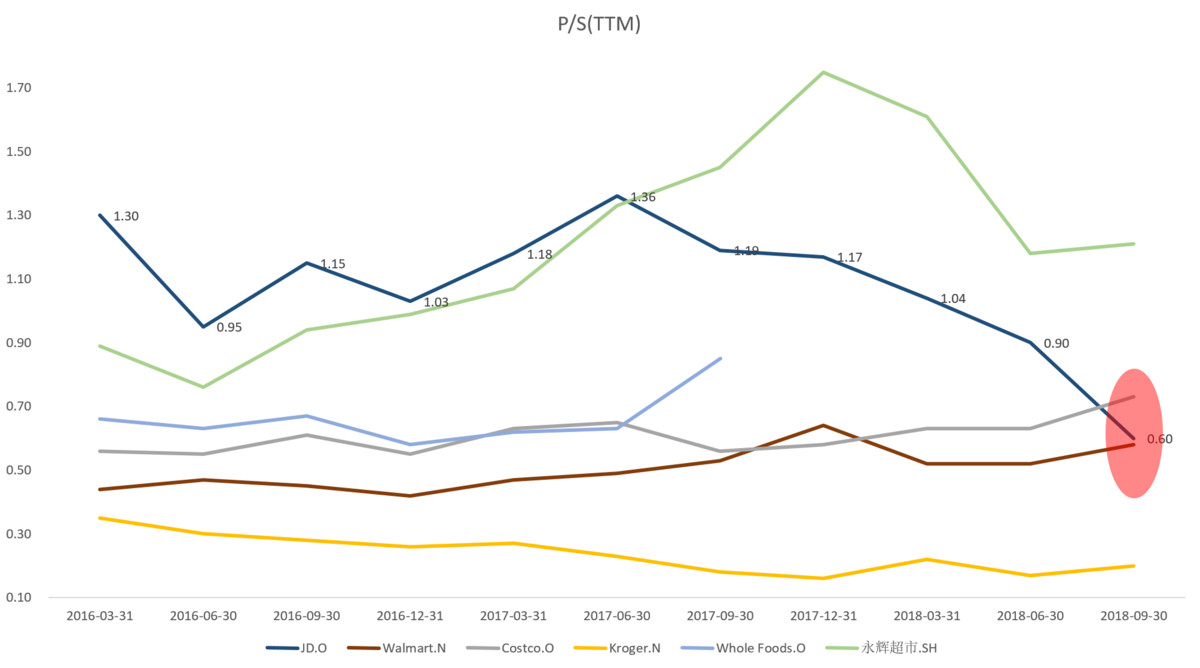

京东估值水平已接近传统零售业

由于京东上市后长期处于亏损或薄利状态,本季度如果扣除投资收益依然处于亏损中,并不适合P/E估值。但由于京东市占率较高,根据易观的数据京东在中国网上B2C零售市场份额为25%-27%左右,收入增速较高,我们主要选取P/S法来观察,P/B作为辅助。

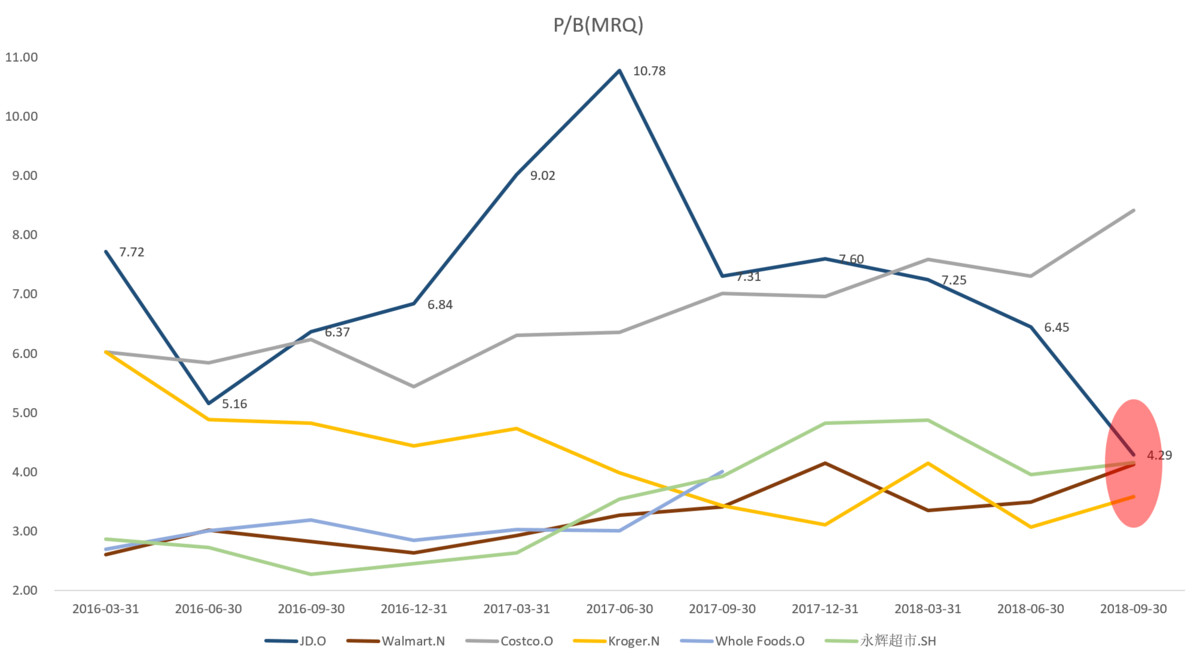

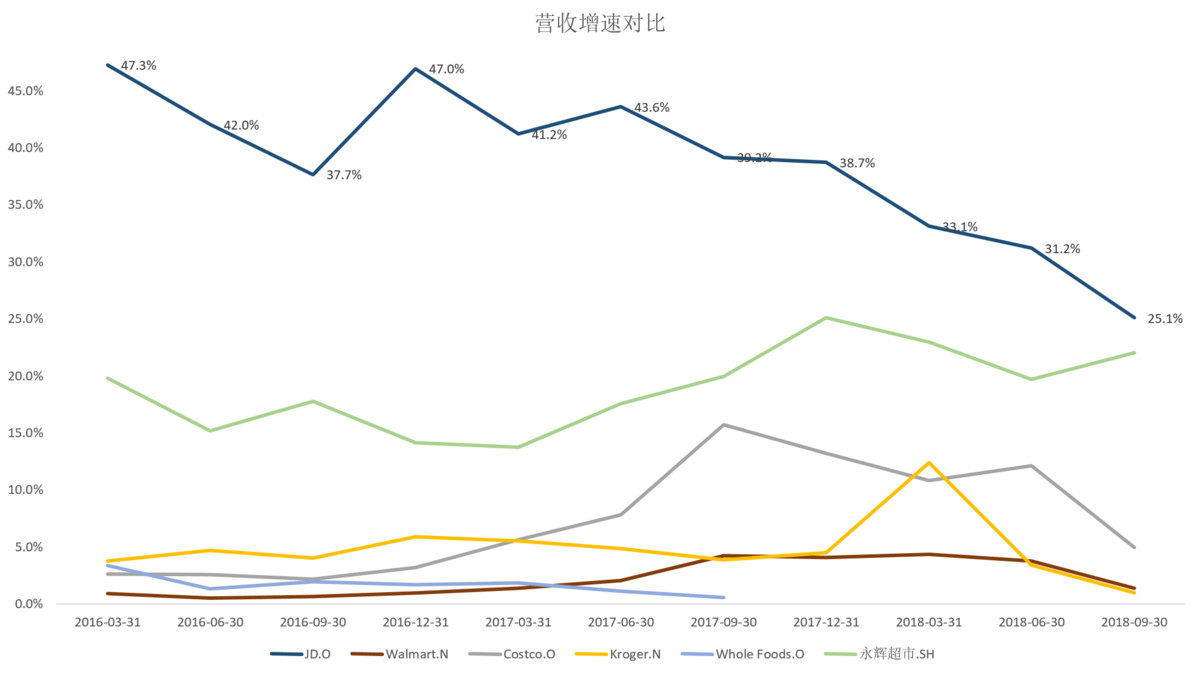

我们选取了全球主要传统零售企业Walmart(沃尔玛)、Costco(好市多)、Kroger(克罗格)、Whole Foods(全食超市,由于被亚马逊收购并退市,选取收购前的数据)和永辉超市,我们发现京东的估值水平已经接近这些传统零售企业:

数据来源:Wind

如果计算京东与沃尔玛最新的P/S(营收数据依据最近12个月:2018年三个季度及2017Q4),得出京东为0.42、沃尔玛为0.54,京东已低于沃尔玛的估值水平。

但如果从营收增速看,虽然京东的营收增速在下滑,仍然远高于传统零售企业:

数据来源:Wind

按Q3财报来看,京东的营收增速依然是沃尔玛的18倍,Costco的5倍,Kroger的25倍,并且由于电商的头部资源聚集效应,应该给予高于传统零售业的溢价。

我们认为,京东现在接近传统零售业的估值水平,更多是宏观经济逆风、激烈竞争、巨额投资导致中长期增长模糊、悬而未决的Key Man Risk四个原因,共同促使市场信心崩塌。

据媒体的“同行晴雨表”,京东的市场信心出现巨大的负面反应,远低于阿里巴巴等同行。

意外来自哪里?

京东的Q3财报大致符合市场预期,但京东在11月20日晚间的纳指暴跌中,却领跌中概股,这与拼多多16.6%的涨幅形成鲜明对比,这是京东公布Q3财报的第二天,一天后拼多多发布了Q3财报。

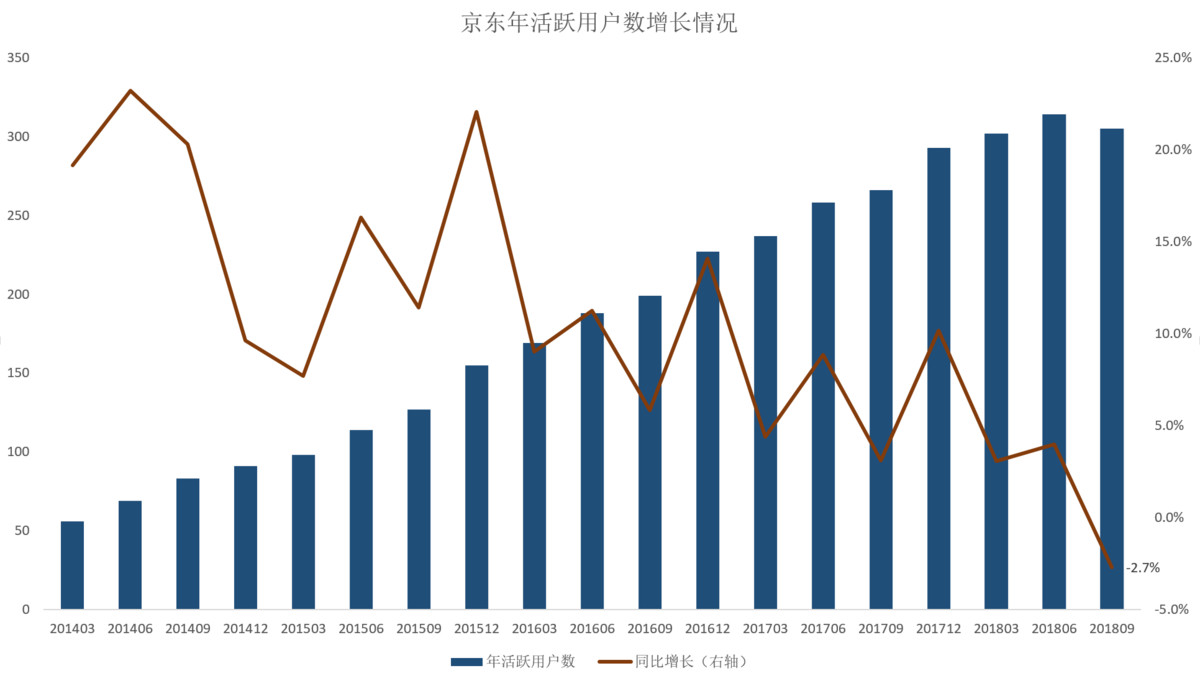

我们认为本季度京东财报中,年度活跃用户(annual active customers)首次环比下滑是最重要的负面意外,因为在各大券商投行的估值模型中,很少有人把这一数据按下滑计算,数据公布后大家都要重新调整模型,导致市场分歧加剧。

据京东Q3财报,GMV同比增长31%,但年度活跃用户数下滑至3.05亿,虽然同比增长14.6%,但环比下滑2.7%,少了860万,这是京东自成立以来的首次下滑。

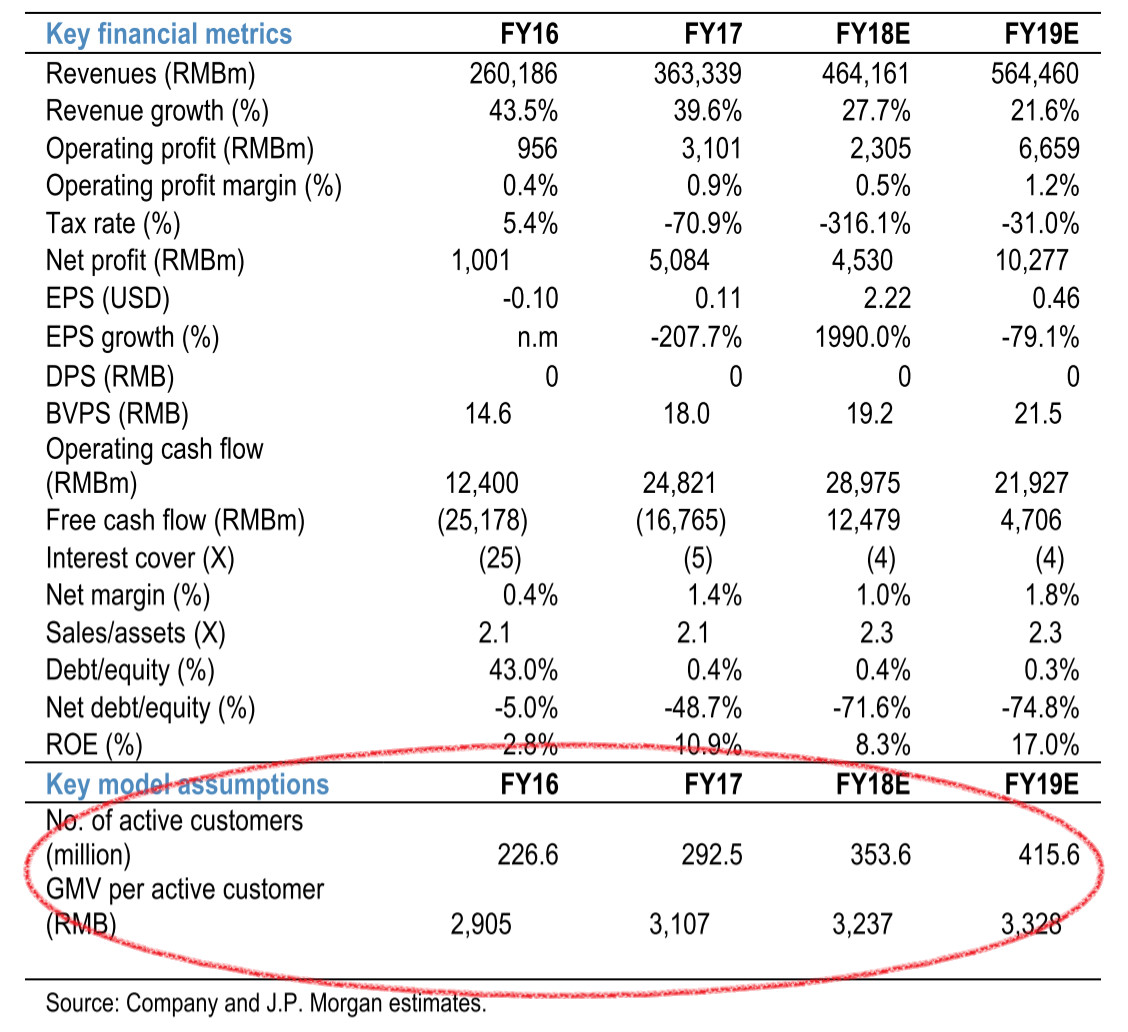

例如在J.P.Morgan上个季度的预测模型中,年活跃用户数是估值模型中的核心假设项目,如果此项目呈现下跌趋势,将在很大程度上影响预测估值。

数据来源:J.P.Morgan

注:单位/百万;同比增长2018年Q3为-2.7%;数据来源:公司财报

如果说这只是一个宏观经济的“擦伤”,真正的疼痛来源于第二日拼多多发布的财报:截至2018年9月30日的12个月期间,拼多多活跃用户数为3.855亿,同比增长144%,较上季新增4200万;并且截至2018年9月,拼多多与手机淘宝、京东的重合用户数分别达到了9580万和6351万(Quest Mobile数据)。

据阿里巴巴同期财报,也新增了2500万年度活跃用户数,总数达6亿。这恐怕是投资者最不愿意看到的局面:行业中两名主要玩家激烈攻伐,结果其他人的市场份额被侵蚀。

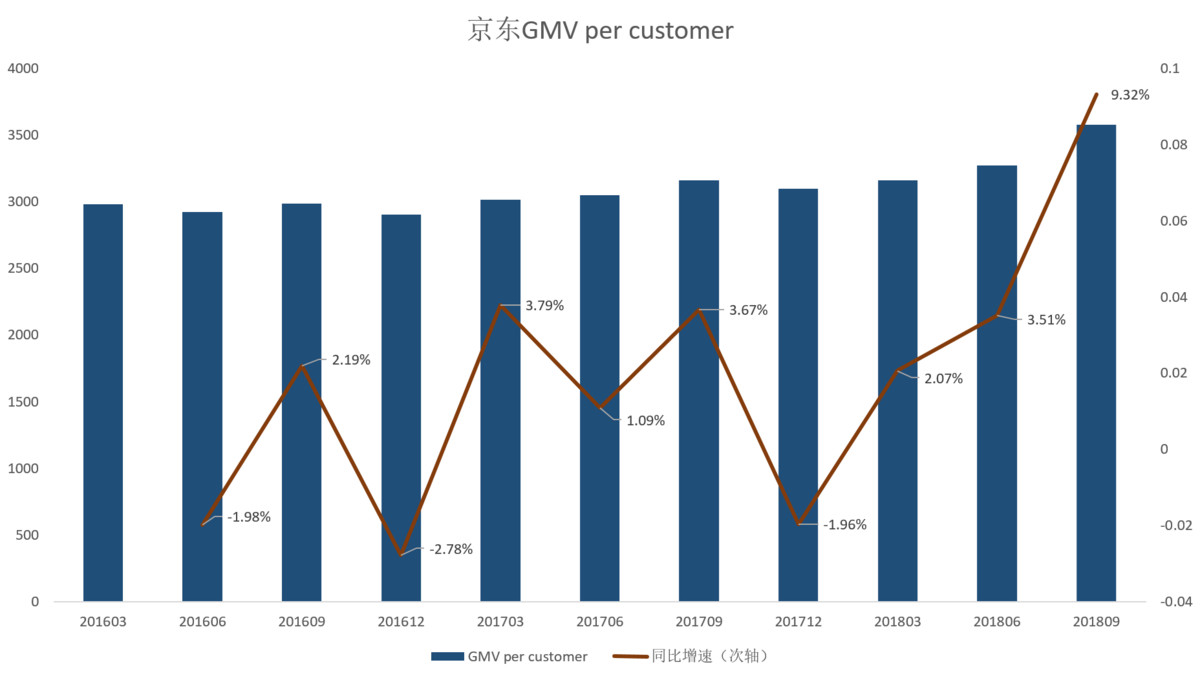

不过年度活跃用户数的计算方式是,在一年期间内,发生过一次及以上购物行为的用户就被算入,可见这一指标相对宽泛。在淘宝内容化和拼多多社交电商的优势之下,新用户“尝鲜式”购买是较容易实现的,新增用户成本低。京东所丢失的用户更多是交易贡献低的用户,因为京东平均每活跃用户GMV的增速绝对值高于年活跃用户数的跌幅。

京东CFO黄宣德在财报电话会上解释,管理层更注重让优质客户购买更多品类,以及通过会员计划来提升忠诚度。截止Q3,京东Plus会员已超过1000万,这些核心用户在购买频次和ARPU方面表现更加出色。

数据来源:公司财报

这意味着京东仍然有时间改变不利地位,尽管窗口期很短。在当前的市场结构中,拼多多的用户群处于最底层,淘宝在中间,天猫和京东处于最顶层,京东很难拿自己的主APP去进攻拼多多。对于京东来说,如何巩固自己的既有位置(特别是物流优势不断被削弱的情况下),并且向下有防御性布局是核心课题。

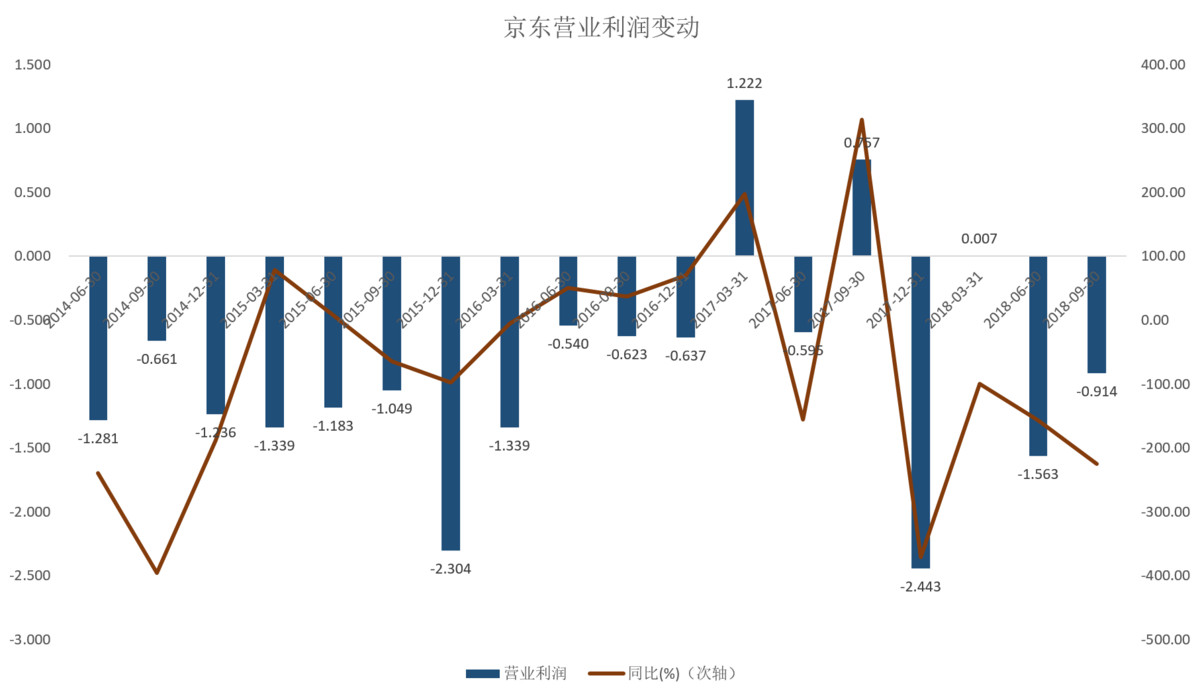

持续下跌的核心原因:京东又一次进入投入期

在2014年京东亏损上市前后(剔除一次性收益),资本市场认可京东的逻辑在于,随着自营电商和物流的规模效应显现,京东具备随时盈利的能力,京东此时亏损只是为了获取更大的市场占有率。

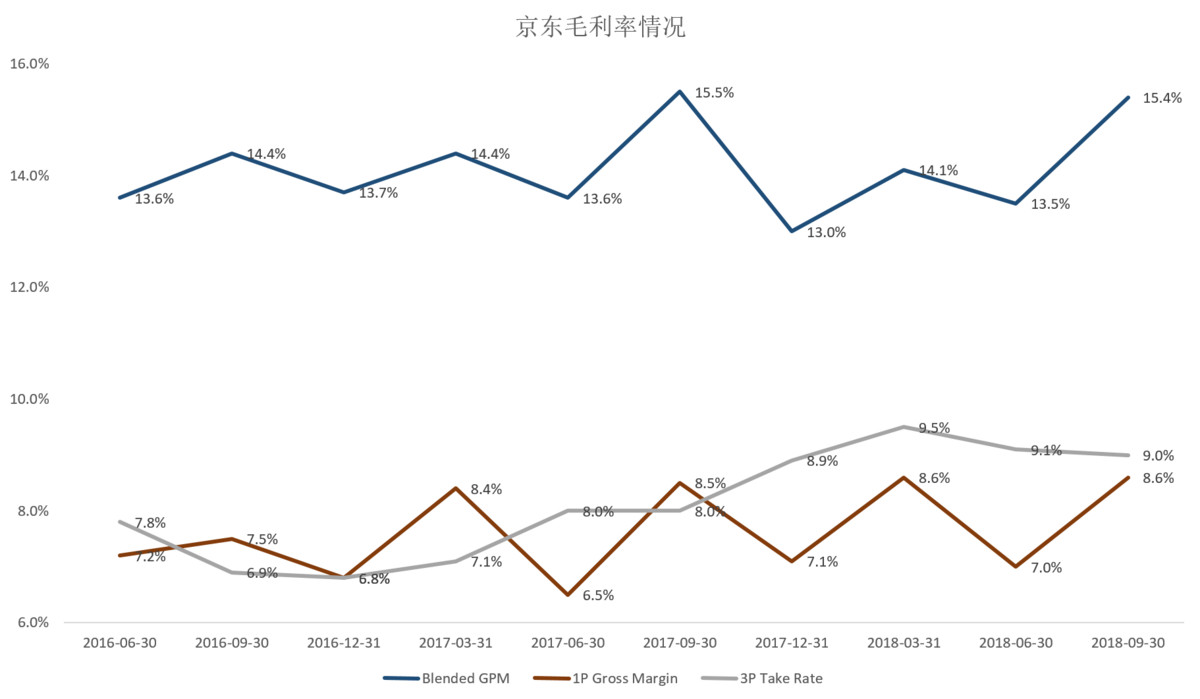

京东也一直是按照这一逻辑在发展,不断提升规模和效率。刘强东在2016年“回归”之后梳理新老业务,将亏损的业务剥离,加速经营利润率由负变正,在2017年Q1首次实现了集团层面的盈利。基于规模效应、品类扩张,以及开放平台佣金和广告收入的增加,毛利率也一路提升,京东市值还在当年6月的高点差点儿超过了百度。

注:需注意,未剔除一次性收益;数据来源:Wind

一位京东高管对36Kr说,2017年的京东是按照一家电商公司的既定增长逻辑在走,通过规模化来提升盈利,资本市场认可这样的思路,股价也创了新高。

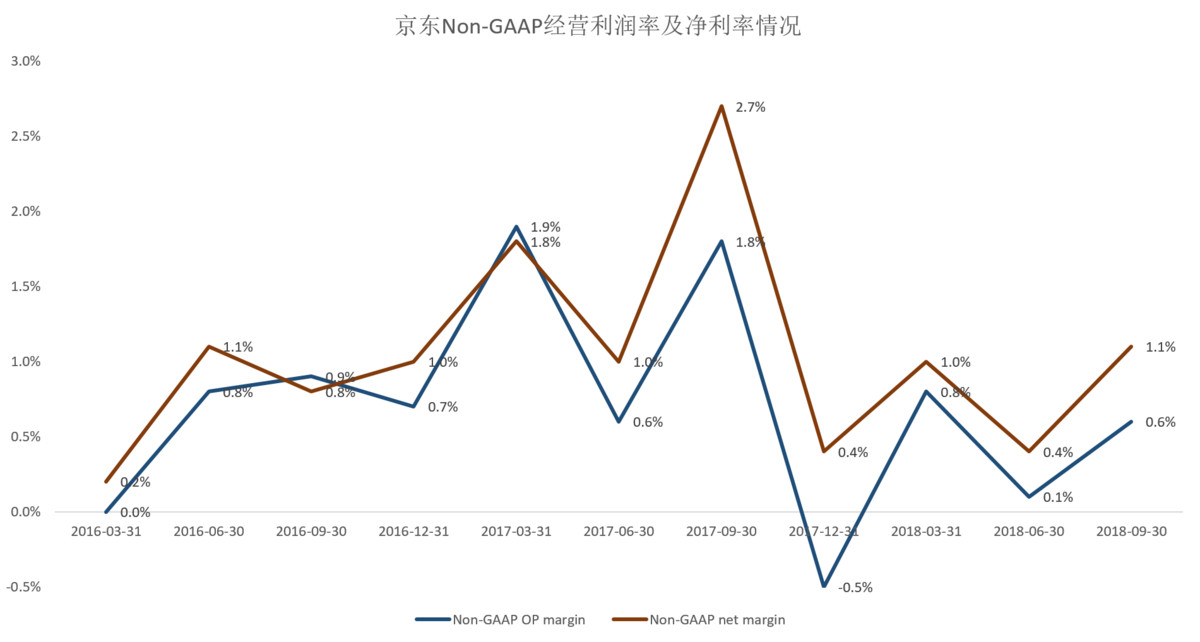

但是从2017年下半年开始,京东的盈利能力又出现了下滑,这次是因为对物流和技术的大幅投资,集团层面向好的盈利趋势只维持了一年多。

“如果京东仅仅是家电商公司,那永远无法成为阿里、亚马逊量级的公司。”京东的一位高管如此解释第二波巨额投入的逻辑。

特别是2018年,京东的利润率承受了巨大压力。在第三季度,京东的研发费用为34亿元人民币,占总收入的3.3%,比去年同期增加约120个基点。2018年前9个月,研发费用增加了88%,达86亿元人民币。

由于资本支出高,京东Q3的FCF(自由现金流)为负,包括了36亿元人民币的土地使用权、仓库建设费用,和50亿元人民币的IT基础设施投入。

京东CFO黄宣德说,2018年是一个非常重的资本支出年,预计会在本年完成最重的投资阶段,2019年应该会缓和。

此时,投资者的抉择时刻来了,你是相信京东现在继续维持低利润率甚至亏损,通过在物流和技术领域的第二波投资,来换取2019年甚至更晚期的大规模盈利(虽然CFO黄宣德在财报电话会上强调了2019年的盈利会很好,但谁也无法给出100%的肯定);还是现在就清仓走人?

结果证明,投资者的耐心是有限的,他们需要一个更明确的指向,而不是模糊的探索,特别是“前有阿里,后有拼多多”的新竞争格局下。物流投资还可以算清楚账,但技术投入很难。

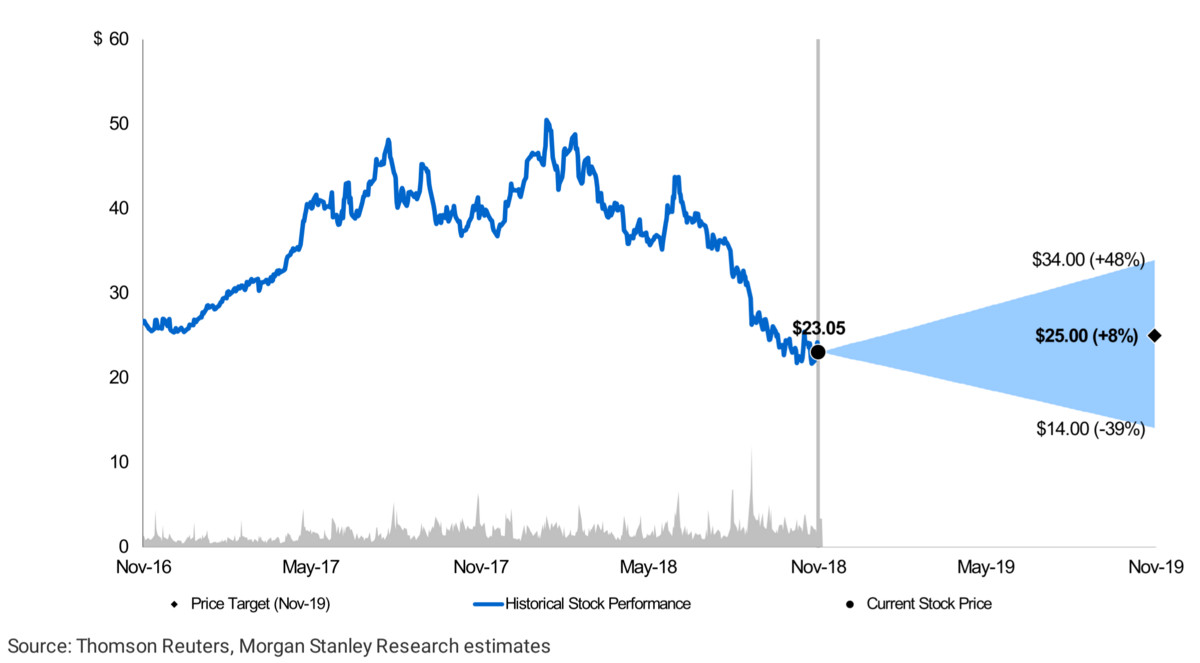

在Morgan Stanley最新的估值模型中,给出了0.5倍P/S(2019e),京东股价的上行区间顶点为48%(34美元),下行区间底点为-39%(14美元),Morgan Stanley核心关注的运营指标为Active customer numbers(活跃用户数)、ARPU(每用户平均收入)、Gross margin(毛利率)。

数据来源:Morgan Stanley

Bull(37美元):京东实现强劲增长,2017-2020年净收入年复合增长率为23%,年活跃用户数和ARPU年复合增长率为16%和7%,2020年毛利率达15%,比Base情况增长10个基点。更快的获取竞争对手的市场份额。

Base(25美元):京东实现稳定增长,2017-2020年净收入年复合增长率为21%,年活跃用户数和ARPU年复合增长率为15%和5%,2020年毛利率达14.7%。通过品类扩张和规模效应自然增长。

Bear(14美元):京东活跃用户数增长放缓,2017-2020年净收入年复合增长率为15%,年活跃用户数和ARPU年复合增长率为12%和3%,2020年毛利率达13.9%,比Base低80个基点,市场份额放缓或丢失。大部分一线券商都给出了观望的态度,因为整个市场在重新审视京东长期利润扩张的故事(long-term margin expansion story)。不过有一点可以肯定的是,如果没有重大利好,京东的P/S很难再回到1.0倍以上,因为当成长性公司营收持续放缓的时候,估值的上限是1.0倍。

所以,现在京东必须回答一个问题——下一阶段的增长点在哪里?2017年京东首席战略官廖建文加入后,管理层曾总结出商城(JD Mall)和集团的三条增长曲线:

商城(JD Mall)增长曲线:

第一条是核心的家电、3C等传统优势品类,GMV已达到千亿级别,属于成熟业务,主要侧重于营收、用户数增长及留存;

第二条是家居家装、大客户、生鲜等成长性业务,未来期望能做到千亿级别,聚焦于拉动营收;

第三条是线下渠道、开普勒计划、自有品牌、门店科技、社交电商等,侧重于对未来模式的探索。

集团增长曲线:

第一条是原来的核心业务,即零售部分,从商城层面的经营利润率来看,一直在往上提升,这部分是未来投资新业务和新技术的基础;

第二条是物流和金融,属于成长性业务;

第三条是技术、保险等正在布局的新兴业务。虽然京东在2017年下半年至今按照这一思路,着重投资物流和技术,但这似乎来的晚了一点。现在京东出现了超跌的迹象,但依然缺乏买入的理由。京东的问题出在战略衔接上,即在主营业务自然放缓之前,未能找到明确的新兴增长点(不仅是提出概念,还需要在财报上有所体现),又在新的竞争格局下(宏观环境逆风、来自天猫和菜鸟的竞争、中长期来自拼多多的竞争),启动新一轮大规模投入。

现在,京东把宝押在了物流和技术上。京东物流的仓储面积在最近一年内扩张了400万平方米,京东创立至今不过累积了600万平方米,员工总数也扩张到了15.8万人,其中很多是仓储物流人员。

随着京东在技术方面的巨额投入,原本挤满了采销人员的亦庄总部大楼又新来了1000多名技术开发人员。京东能否在2019年摆脱零售业估值水平,就要看他们的了。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP