B站Q3:亏损不是问题,用户就是未来

本文由“华盛证券”供稿,作者为“@红白风筝线”,文中观点不代表智通财经观点。

核心观点

一、直播增值与广告业务表现依然亮眼,均取得三位数同比增长;

二、游戏业务由于生命周期和审批原因增长停滞,环比下降;

三、销售成本和经营成本增加导致亏损扩大;

四、用户数据高速增长,日使用时长突破85分钟;

五、根据四季度预期亏损有扩大可能性,但用户数据向好说明整体潜力依旧。

概要

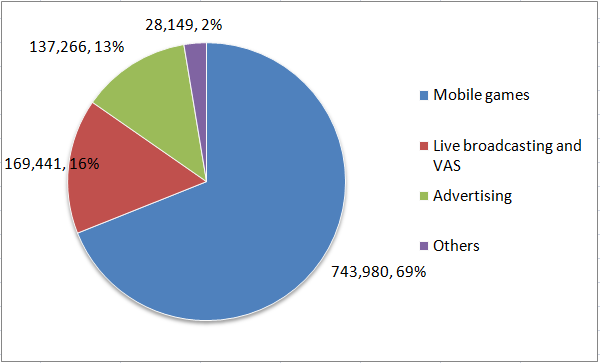

B站在21日盘后公布了它第三季度的业绩,营收10.79亿同比增长48%。此前管理层预期营收10-10.4亿,因此这个营收表现应该算是略微超出预期。在营收结构上,游戏占比从77%下降至69%,直播及增值业务从12%增至16%,广告业务从9%增长至13%。这一方面说明直播及增值业务和广告业务这两项业务增长势头很快,正在占据越来越多的份额,另一方面也说明游戏业务的增长在当前政策背景下已经触碰到天花板。

数据来源:公司公告、华盛证券

一、突飞猛进的直播增值与广告业务

1、直播与增值业务

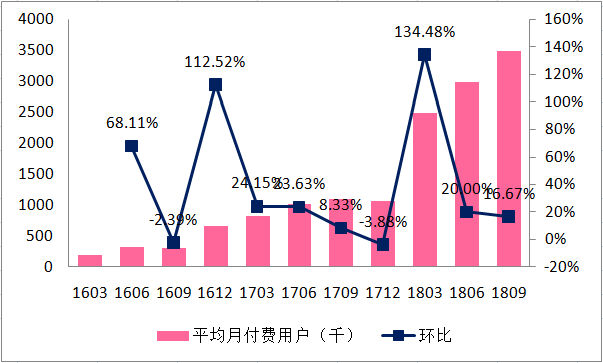

直播与增值业务三季度营收1.69亿,同比增长292%环比增长43%,是B站增长最快的业务部门。单季度的营收就已经接近去年全年。付费用户从300万增加至350万,付费会员的渗透率也由上季度的3.5%提升至本季度的3.7%。对于直播来说,目前相关的直播间入口已经与其它内容一并在推荐栏中共同展示,有利于提升直播的活跃和转化。B站在过去一直被调侃为直播行业的“新手村”,意即调侃B站无法留住成长起来的头部主播。但随着B站及其用户基数的增长,这种情况也在逐渐改变。另外根据管理层披露用户更愿意为动画及纪录片付费,未来也会增强在这些方面的投入以吸引用户。

数据来源:公司公告、华盛证券

2、广告业务

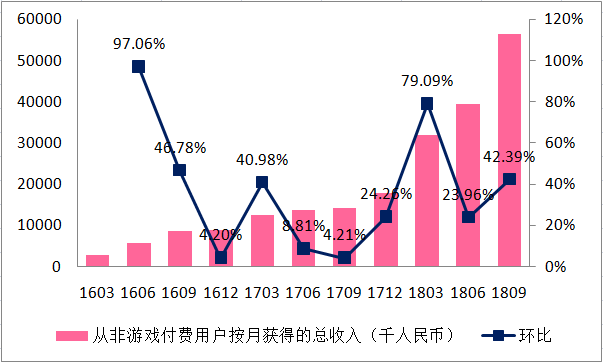

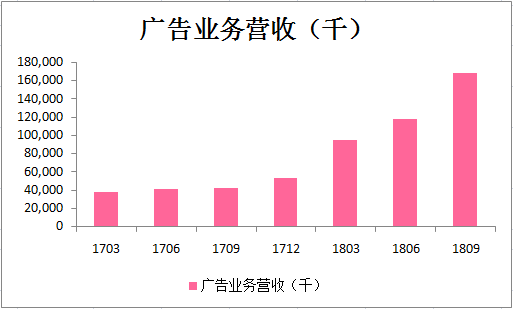

广告业务三季度营收1.37亿,同比增长179%环比增长43%,也是即直播及增值业务后又一高速增长的部门。广告主数量共664个,同比增长超过1500%。广告增长总体上要归功于效果类广告的推出(即在信息流中展示的广告)。其中三季度效果类广告的营收贡献了40%的广告收入,而同时管理层披露的adload(即可以理解为广告在整个页面中的比例)只有5%。综合来看随着广告主增加,算法改进及低广告覆盖,未来广告业务随着社区扩张还有非常大的增长潜力。

数据来源:公司公告、华盛证券

二、亏损扩大,原因在游戏停滞及开支增加

1、游戏业务增长停滞

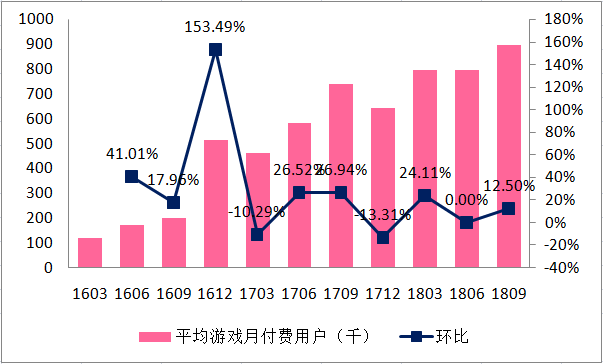

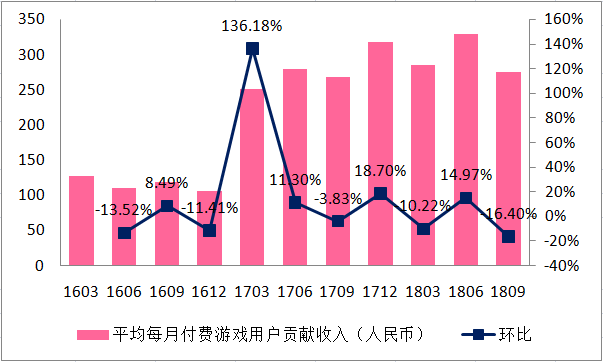

具体到游戏业务来看,游戏业务营收7.44亿,同比增长24%但是环比下滑近6%,游戏付费用户从上季度的80万增加至本季度的90万。传统上认为,由于暑期的影响,游戏业务的营收环比增速会在三季度达到一个一年中的高点, 然而可惜的是在游戏用户增加的情况下,B站的游戏业务依然出现了环比下滑,游戏付费用户的贡献收入也环比下跌。这都已经说明碧蓝航线和FGO处于了一个成熟的运营阶段,不太可能指望依靠现有的这两款游戏大幅拉动整体游戏营收。在当前暂停新游戏审批的宏观条件下,总体来看游戏业务的表现也算在情理之中。

作为应对B站所做的准备和上季度大体相同,即有4款游戏通过了前置审批并有7款接近完成,只要审批能够开放相关游戏将可以上线。而目前何时开放审批对于整个游戏行业都是个未知数,但业内普遍的观点是这是一个暂时的现象,对此B站管理层认为需要淡定地对待。从目前的情况来看,B站的游戏业务难有大幅增长,具体需要看版号放开后《Bang Dream》和《魔法少女小圆》等相关游戏的表现。

数据来源:公司公告、华盛证券

总体上看,直播及增值和广告两项业务增长迅速,但是游戏受制于版号和游戏本身生命周期的原因三季度增长陷入停滞。而总体上由于此前游戏业务的占比较大,最终营收10.79亿同比增长48%。

2、业务拓展开支持续增加

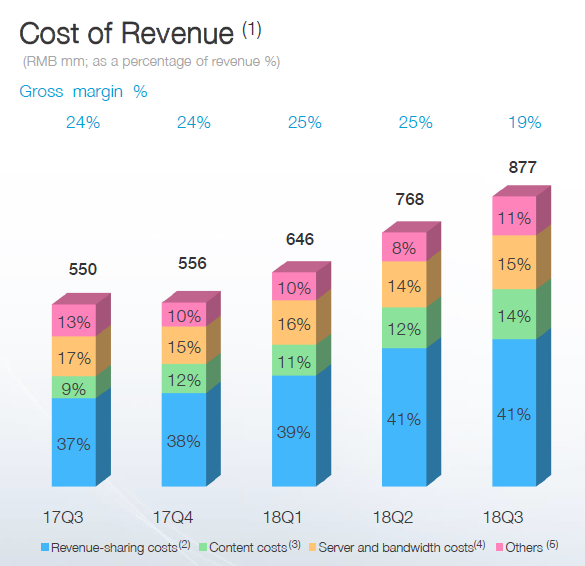

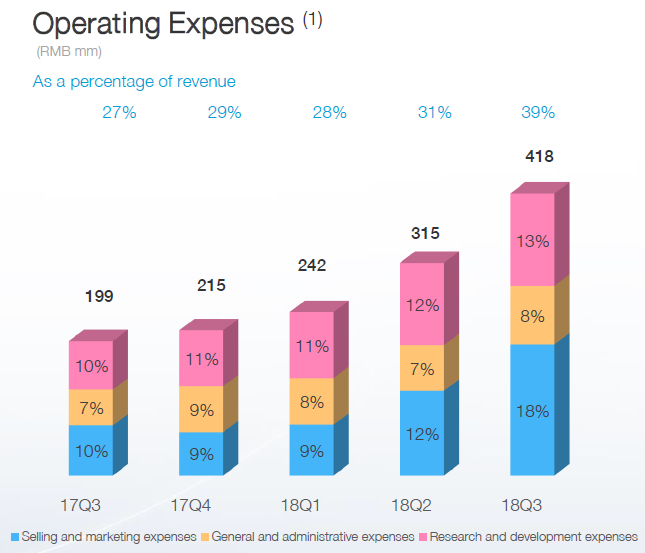

而除了由于游戏业务的增速受限而导致的整体营收增速放缓之外, B站的开支也在持续增加。首先销售成本同比增长60%,使得毛利率由此前几个季度的25%左右下降至本季度的19%。除了销售成本的上升之外,经营成本也在持续增加,由17年三季度营收的27%增加至本季度的39%,经营成本同比增长120%,其中市场推广费用同比增长161%。财报对此的解释是主要是由于与APP和品牌有关的渠道和市场投入,线下活动和暑期手游推广费用,以及人员成本增加。值得一提的是,费用的增长中有相当部分来自于内容安全方面的工作,及为了加强对内容的过滤和审核B站增加了大量的审核人员,并在上海之外建立了两个审核中心。最终B站净亏损2.46亿同比和环比皆大幅扩大,净亏损率23%,经调整净亏损也达到2.03亿。

数据来源:公司公告、华盛证券

数据来源:公司公告、华盛证券

三、用户数据持续爆发,高粘性带来高互动

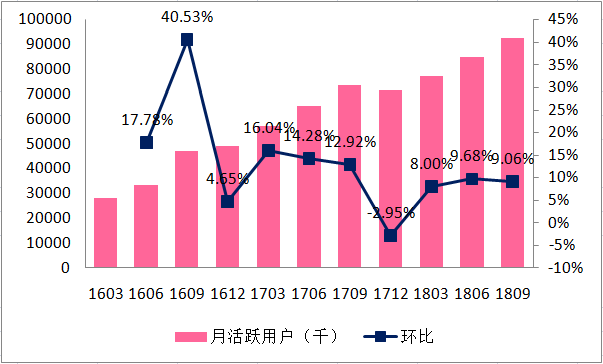

而在不那么优秀的财务数据的另一面,是较为十分靓丽的用户数据。首先B站的月活跃用户达到了9270万,同比增长25%环比增长9%,用户数正式突破9000万大关。

数据来源:公司公告、华盛证券

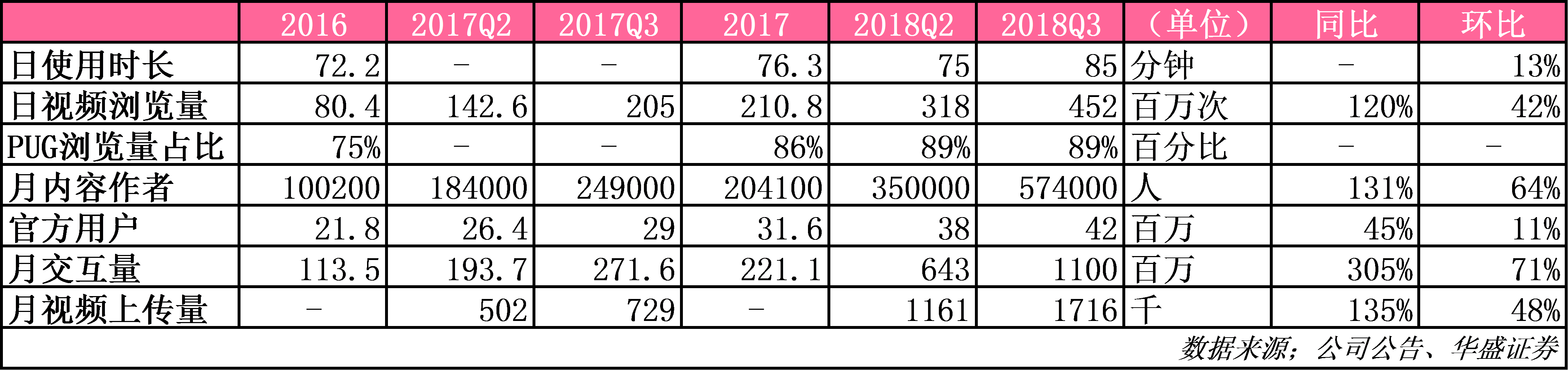

尽管同比增速有所下降,但在这活跃用户数背后的,是极强的用户粘性。在用户持续增长的条件下,12个月的用户留存率依然能够达到此前的80%以上。除了由于官方用户的注册需要答题而对实际用户增长有所限制外,其它数据均同比实现三位数增长,包括:

1)日视频浏览量4.52亿次同比增长120%

2)月内容作者数57.4万人同比增长131%

3)月交互量11亿次同比增长305%

4)月视频上传量171.6万同比增长135%

用户日使用时长再创新高达到了85分钟,即使考虑到暑期假期的因素,在整体电影和剧集类版权内容不占优势的前提下能够取得这样的使用时长也是相当优秀的成绩。而月交互量的巨大提升能够一定程度显示出用户的高粘性及相关的社交需求,也说明B站的社交属性在进一步加强。

四、小结

此前已经提到过,B站目前在包括音乐、B博、影视及剧集、短视频、电商等多个领域多点出击,势有将所有年轻人的互联网生活一网打尽的意味在里面。这些在各个领域的拓展一定程度上导致了相关费用的增加,而与此同时B站最为依赖的游戏业务增长因政策陷入停滞,尽管直播及增值和广告业务保持高速增长,但是其之前所占比例过小不足以抵消上述两个方面的影响。其结果就是B站在三季度录得了大额亏损。

展望第四季度,管理层预期营收在10.4至10.8亿之间。这个预测与三季度持平。那么可以理解为四季度游戏业务将持续下滑,而直播及增值和广告业务的增长将抵消这一部分下滑的影响,最终使得总体营收大致与三季度持平。另一方面对于成本端来说则存在一定不确定性,审核部分的开支将会持续性的,而如果B站持续推进其各项业务的发展,那么其四季度亏损存在进一步扩大的可能性。

但是如果从长期来看,高粘性的用户依然是B站最为珍贵的资产,是用户赋予了B站极大的可能性,能够让B站有资本和底气去拓展其它的相关业务。而从目前的情况看与用户相关的数据还在高速提升,B站也在一步步向社区化进军。除游戏以外的直播增值与广告两项业务都在高速增长,而所占比重也在逐步增加。随着广告业务的成熟,用户付费率增加及游戏审批的重新开放,B站依然能够拥有相当的潜力。(编辑:张佩暄)

扫码下载智通APP

扫码下载智通APP