美团(03690)三季报点评:快速崛起是不争的事实

本文来自微信公众号“云锋金融”。

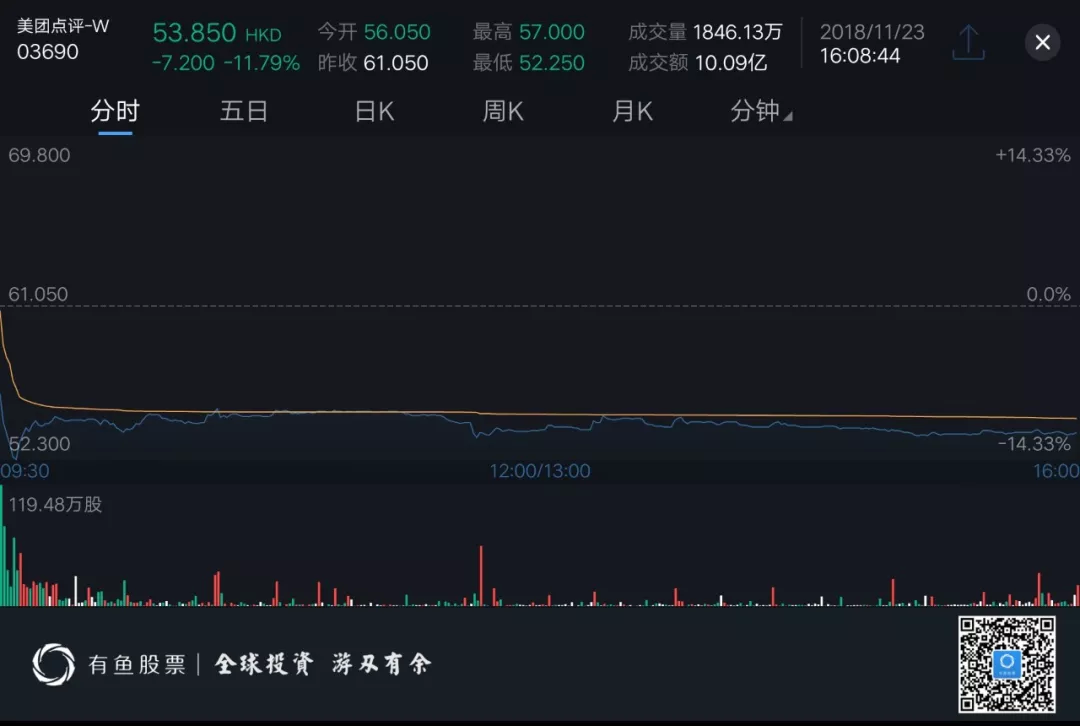

11月22日,美团点评(03690, 以下简称美团)交出了上市2个月以来第一份成绩单。

从本次三季报看,收入高速增长,毛利持续扩张,然而经营亏损继续扩大。截止2018年9月,美团总收入191亿元,同比增长97.2%;毛利45.7亿元,同比增长33.2%;经营亏损34.5亿元。昨日,美团股价收涨于61.05港币;收盘后发布季报,今天股价大跌11.79%收于53.85港币。

市场对财报的解读见仁见智,然而美团的快速崛起是不争的事实。从定餐馆看点评、叫外卖划一划美团外卖,到定酒店搜索美团酒店,不知不觉,美团已渗入我们生活的方方面面。

墙上贴着“要么牛逼,要么滚蛋”的标语,立志要成为“服务业的亚马逊”的这家年轻公司,似乎正在书写着又一个“帝国”的故事。

身处竞争激烈的互联网红海,它凭什么可以披荆斩棘,迅速攻城掠地?当下美股的互联网帝国已开始挤泡沫,美团的投资者是否会为它的互联网速度而持续买单?未来它是否会一路坦途?让我们先从美团的生意模式讲起。

“钻空子”者的生意

2011年,千团大战。彼时,刚创立一年的美团网不是行业里最有优势,也不是最财大气粗的。如果说哪一点比较特别,大约是它的创始人王兴。他陆续创立人人、饭否、海内等多家公司而陆续被后浪超越,业界戏称“史上最倒霉连环创业客”。

然而,这次王兴赢得漂亮。与以拉手网为代表的5000多家团购网站用钱砸市场的模式不同,美团忙着提升自己的系统,优化各环节的效率。美团有着精细的数据运营能力,收集各个团购网站上架的商品,分析哪些商品最可能获得高撮合率。以此为基础,更有针对性地出击。

在拉手网的后面“拣市场”的美团选择了更容易取得成绩的市场和商家,提供更好的服务,在节约资金的同时,收获了良好的口碑。

如此一来,美团的客户投诉率降至很低。服务业,客户至上。商家选择了一家更舒服的平台,短期内就不会随意更换了。

千团大战,美团完胜。

从那时起,“钻空子”成为美团迅速扩张的法宝。

正如美团联合创始人王慧文所言:“每个创业公司都会犯致命错误。”先入场玩家进行了市场教育,美团在其应接不暇时挑错,再给出“修正版”的商业模式,并努力让自己不犯致命错误。

打响团购的第一仗后,美团与大众点评合并,迅速开展餐饮外卖及到店、酒店及旅游、单车,以及出行打车、新零售、金融等业务。

美团点评主要的发展历程

资料来源:公司公告,云锋金融整理

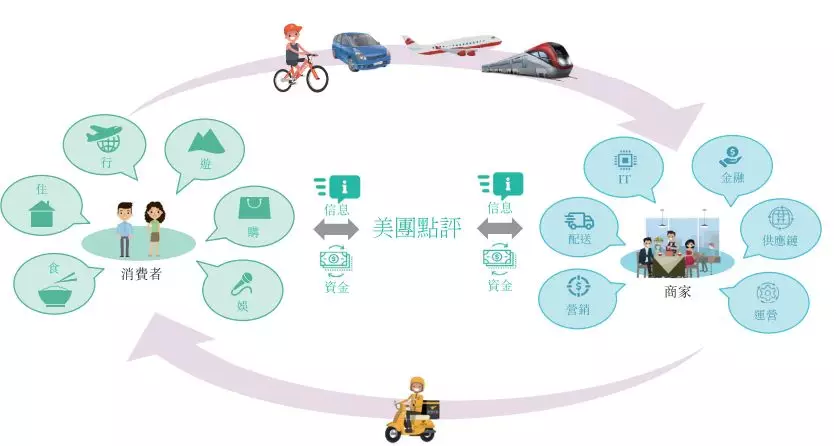

通过低毛利率快速扩展业务版图,美团聚焦在大众、刚需、高频的生活服务品类上。

美团的业务板块

资料来源:美团点评招股说明书

餐饮外卖与到店

2009年,饿了么将自己定位到外卖市场,在美团进入时,它已经做了4年,成为那时的行业老大。

这并不能吓退“对未来越有信心,对现在越有耐心”的美团。团购业务让美团积累了对市场和商家的理解,磨炼了与线下深度结合的能力。2013年,美团挺进外卖市场,势如破竹。

外卖业务的开展,美团钻了饿了么在市场认知上的空子。

饿了么只估算了已有外卖市场可以线上化的那部分订单。而美团还估计了原本不做外卖的餐厅,并认为“外卖市场的规模应该更大”。事实证明,它是正确的。

带着对市场规模的认知差别,美团在2013年一次性进驻30个城市,有北京、天津、西安、沈阳、武汉等,其中18个是饿了么的空白市场。

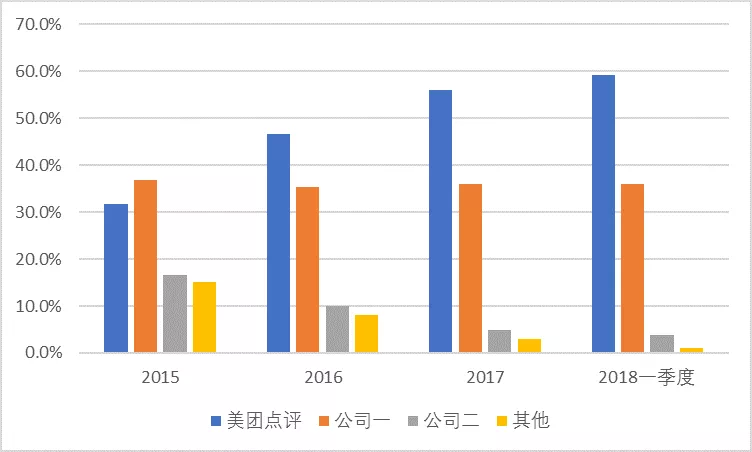

发展到如今,美团在餐饮外卖市场的市占率接近60%,成为妥妥的行业老大。

中国餐饮外卖的市场份额

资料来源:艾瑞咨询、美团点评招股说明书,云锋金融整理

餐饮外卖带来的收入从2015年的1.74 亿跃升至2017年 210 亿元。从刚公布的三季报来看,截止2018年9月,美团在餐饮外卖取得111.72亿元收入,比2017年同期增长了84.8%。

市场规模和变现率的增长是收入增加的主要驱动因素。据季报数据,美团整体变现率由2017年第三季度的9.3%升至2018年同期的13.1%。之前亏损的餐饮外卖业务的变现率由去年同期的11.7%提升至14%。

美团在餐饮外卖上的巨大投入功不唐捐,也证实了“先抢市场再靠规模建立壁垒”策略的前瞻性。2017年,美团扭亏为盈,2018年三季度,该业务毛利率达到17%。

酒旅领域的住宿与旅游

酒店和旅游业务(OTA)是美团较早涉足的领域之一,如今成为公司名副其实的现金牛。2018年三季度,收入44.36亿元,毛利率高达91%。

这块业务钻了行业龙头们在三四线市场上的空子。

美团在客单价上不及龙头。以携程为例, 2017年携程的酒店业务收入达到95亿,美团的酒店业务收入27亿,这样的差距主要是由客单价造成的。据统计,携程客单价在400元以上,而美团的客单价大概170元。

可这并不影响酒店住宿成为美团“最赚钱的业务”。携程等把酒店定位在异地差旅;美团更多扎根在非一线城市的同城开房业务,三四线城市的业务占有率较高。

对于很多低线城市的酒店而言,美团能为其带来60%以上的流量。美团和酒店商家可以谈到不错的扣点率。据了解,美团酒店的平均扣点率在 7.2%左右,在相同口径下,携程大约在 8%-9%左右。

有了餐饮用户的流量,美团在用户流量和地推成本上花费较少。美团的酒店用户80%是从餐饮导过来的,可以较好的节省用户买量成本。餐饮外卖业务已经建立了强大的销售运行体系,摸索出了较为成熟的打法,这套可复用的线下能力让美团顺利打通从餐饮到酒店的生态系统。

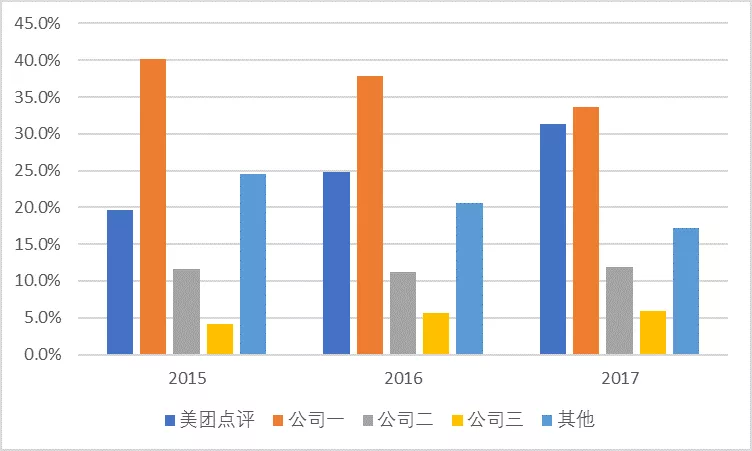

与外卖市场相似,美团挤到了市场集中度正逐渐提高的OTA市场的头部。

中国在线酒店业的市场份额

数据来源:美团点评招股说明书

新零售及出行业务

除了上述两块业务外,美团还有第三块:新业务及其他,包含了网约车、小象生鲜、商家小贷、聚合支付等众多业务。

新业务涵盖了网约车、单车、新零售以及互联网金融。每一个细分领域,美团都有一个或几个非常“难缠”的对手。

与发展前两块业务时的充分调研、出奇制胜不同,美团的“新业务”似乎还在探索中。

由于监管及行业竞争等要素影响,短期美团不会加大出行业务的投入。美团打车目前维持在上海和南京两个城市运营。而摩拜单车也会减少车辆总数、降低单车回收和维修的成本,以期降低成本。公司表示,摩拜单车要实现单业务盈利有较大困难,但期待其高频服务的特性有助于美团构建整个生活服务生态。

2018年三季度,新业务及其他亏损12.97亿元。

未来在何方?

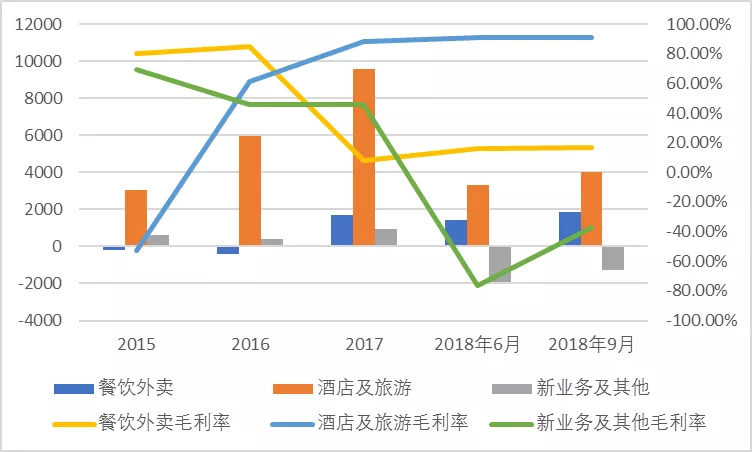

无论是市场份额,还是毛利和毛利率,美团成绩都不错。此次三季报显示营收入大幅提升,餐饮外卖和酒店旅游业务的市场占有率也逐步提升。

美团各大业务毛利(百万人民币)及毛利率(%右轴)

资料来源:公司财报,云锋金融整理

美团的用户数量和黏性也持续提升。截止2018年9月,12个月交易用户数达到3.82亿,同比增长30%,环比增长7.1%;平均每位用户交易笔数从去年的17.1增加到今年的22.7笔。

但美团仍面临巨大挑战。

截至2018年9月,公司第三季度经营亏损由去年同期的10亿元扩大至35亿元。拓展新业务成为拉低公司整体毛利的主要原因。截至本季度,美团在新业务上投入47.65亿元,占销售成本32.8%。这个数字远超去年同期在新业务上投入的3.27亿元。

新业务的开展阻力重重。从计划铺开网约车的城市不了了之,到共享单车业务带来的巨大成本,美团的出行业务让投资者隐隐担忧。

在新零售领域,美团公司旗下的快驴事业部和小象事业部开展业务探索,成立 LBS 平台;但阿里旗下的盒马以及京东旗下的7FRESH已经在北京做到全覆盖。

即便老业务,美团也远不能高枕无忧。

令美团亏损扩大的重要因素之一是销售成本从去年同期62亿到今年同期145亿的大幅增加,其中就包括外卖骑手等人工成本。庞大的流量固然是壁垒,维持它也需要持续的巨大投入。

美团已经在努力破局。2018年,美团加大在无人配送平台的投入,近日与英伟达、京东合作推出无人配送车。

无人配送车涉及多传感器融合、高精度地图、路径规划、自动驾驶、系统仿真等诸多前沿技术,需要高效的云端智能调度系统和优秀的技术团队。滴滴创始人程维表示:“在无人驾驶领域,目前谷歌是第一阵营,第二阵营在混战。滴滴已经做好了拼入第一阵营的准备。”美团在第几阵营?我们还不知道。但三季度财报已经显示研发费用翻倍至20亿元。

2018年,对于美团来说是忙碌的一年,在巩固已有地盘的基础上,它忙着拓展新的领域。市场的齿轮不停转动,它不进则退。

结语

“拥有一种核心技术能力,将其运用在各种领域,尽可能满足用户一定范围内的全部需求。”这是亚马逊总裁贝佐斯的想法,也是王兴希望达到的境界。

乔布斯在斯坦福大学毕业典礼上说:“你在向前展望的时候不可能将过去的片段串联起来,你只能在回顾的时候将点点滴滴串联起来。”

美团过去的每一步战略,都显示了领导层的魄力和远见。未来回首时,美团此刻的新业务能否破局,与现有的板块布局串联起来,让“中国领先的生活服务电子商务平台”更进一步?让我们对王兴的‘纵情向前’拭目以待。(编辑:张佩暄)

扫码下载智通APP

扫码下载智通APP