美团点评(03690):三季度营收翻倍,进一步深化本地服务生态护城河

本文来自“文香思媒”,作者为文浩、周奕纯,本文观点不代表智通财经观点。

核心观点

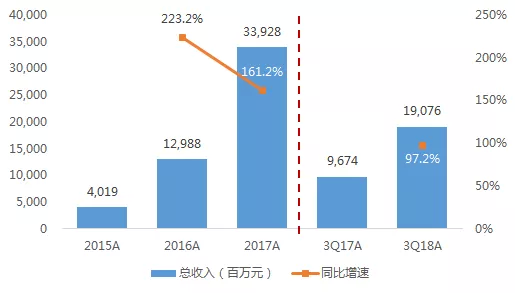

美团点评(03690)3Q18总收入实现同比近翻倍增长,经调整净亏损受益毛利率与费用率双重改善环比收窄,预计随着规模经济逐步体现利润率有望持续改善。3Q18美团点评总收入同比增长97.2%至190.8亿元,环比增长26.6%,其中餐饮外卖业务收入同比增长84.8%至111.7亿元,环比增长25.4%,占总收入的58.6%。受到网约车及摩拜等新业务影响,3Q18公司总体毛利率同比下降11.5百分点至24.0%,但环比改善5.1百分点,体现规模经济效益及运营效率提升。同时,销售及营销费用率亦受益于规模经济与稳健经营杠杆,同比降低8.7百分点至24.2%,环比降低1.5百分点。在毛利率与费用率双重改善下,公司经调整净亏损环比减少23.3%至24.6亿元,经调整净亏损率环比收窄8.4百分点至12.9%。

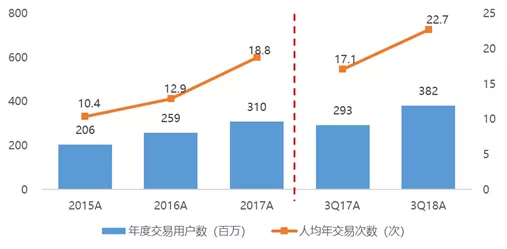

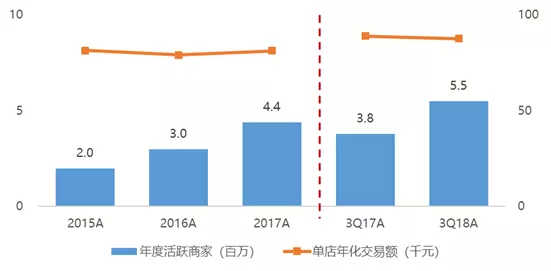

本地生活服务圈进一步扩围,“用户-平台-商家”网络效应持续增强。本季度美团点评年度交易用户数同比增长30.3%至3.82亿,环比净增超过2,500万;年度活跃商家同比增长44.7%至550万家,环比净增约40万商家。平台网络效应持续增强,推动用户粘性和商家粘性均进一步提升。交易用户平均每年交易笔数同比增长32.6%至22.7次,环比提升1.3次,随着用户在平台的使用年限增加,其交易频次会越高,对平台的粘性越强;另一方面,根据QuestMobile数据,2018年9月美团开店宝(商家端APP)月人均单日使用时长同比增长5.2倍、环比增长25%至37.6分钟,一定程度体现商家粘性的持续提升。我们认为,美团通过3.8亿高粘性交易用户、550万活跃商家与超过54万骑手构建起本地生活服务网络,同时形成正反馈和持续强化的网络效应,构筑起美团的护城河。

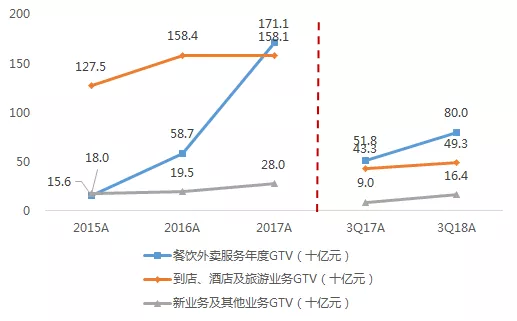

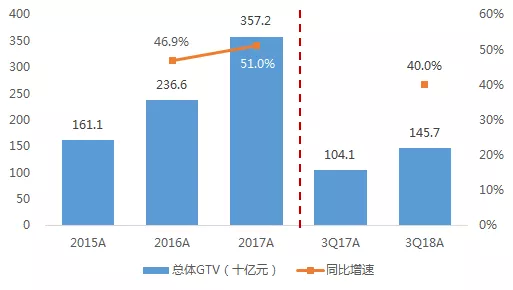

平台交易额与货币化率齐升,短期或受竞争加剧影响盈利性承压,但长期价值持续凸显。受益于平台用户和商家的规模及粘性全面提升,本季度美团点评GTV达到1,457亿元,同比增长40.0%,环比增长17.8%,其中餐饮外卖业务GTV同比增长54.4%至800亿元,环比增长17.3%。从变现率来看,3Q18美团点评总体变现率环比提升0.9百分点至13.1%,同比提升3.8百分点,其中餐饮外卖业务变现率环比提升0.9百分点至14.0%,同比提升2.3百分点。尽管目前美团平台总体变现率仍有较大提升空间(vs. 海外可比公司变现率约18%-19%),但考虑公司所处各细分行业竞争均有所加剧,我们认为中短期内GTV的增长相对于变现率的提升会是更重要的运营目标。

美团点评立足平台优势推出B端服务,进一步深化本地服务生态护城河。美团点评基于平台与商家的长期合作形成数据沉淀与商业认知,向商户提供线上

1. 核心观点

线下一体化的解决方案,包括线上营销、供应链、线下门店管理系统、CRM等。目前,美团点评的商家服务主要是在核心餐饮行业,美团的食品配送供应链已触达15万活跃商家,餐厅管理系统的年活跃商家数达42万。总体来看,美团点评的平台活跃商家中,仅10%的商家使用过美团的商家服务,B端服务仍有巨大的增长空间。10月底,美团点评进行内部组织架构升级,聚焦核心业务的同时,提升B端赋能业务部门的重要性。10月25日,美团点评推出针对美业商家的综合解决方案“美业店·美团芯”计划,全面落地“新美业”生态。

估值:美团点评当前市值对应FY18/FY19的市销率为4.1x和2.7x。考虑到公司仍处于高速增长阶段,平台网络效应和规模效应持续显现,同时通过强化商家服务加固护城河,尽管短期面临经济增长放缓、行业竞争加剧等不利因素业绩或承压,但我们认为公司作为本地生活服务龙头具备长期投资价值。

风险提示:宏观经济增速放缓,用户增长放缓,竞争加剧,新业务落地不及预期

1. 核心观点

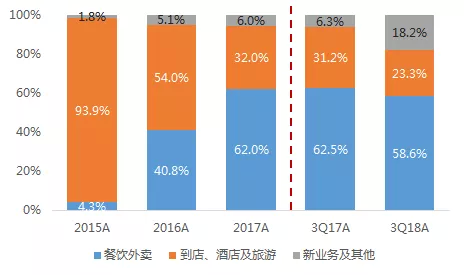

本季度美团点评总收入同比近翻倍增长,经调整净亏损受益毛利率与费用率双重改善环比收窄,预计随着规模经济逐步体现利润率有望持续改善。3Q18美团点评总收入同比增长97.2%至190.8亿元,环比增长26.6%。其中,餐饮外卖业务收入同比增长84.8%至111.7亿元,环比增长25.4%,占总收入的58.6%;到店、酒店及旅游业务收入为44.4亿元,同比增长46.8%,环比增长20.8%,占总收入的23.3%;新业务及其他收入为34.7亿元,同比增长471.3%,环比增长39.2%,占总收入的18.2%。

受到网约车及摩拜等新业务影响,3Q18公司总体毛利率同比下降11.5百分点至24.0%,但环比改善5.1百分点,体现规模经济效益及运营效率提升,尤其是餐饮外卖业务毛利率同比提升8.7百分点,到店及酒旅业务毛利率同比亦提升2.1百分点。同时,销售及营销费用率亦受益于规模经济与稳健经营杠杆,同比降低8.7百分点至24.2%,环比降低1.5百分点。在毛利率与费用率双重改善下,公司经调整净亏损环比减少7.5亿元,即减少23.3%至24.6亿元,经调整净亏损率环比收窄8.4百分点至12.9%。

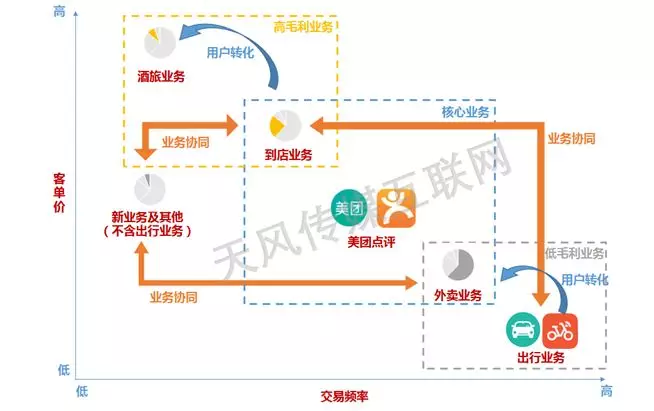

图1:美团点评商业模式及业务矩阵

资料来源:公司公告,天风证券研究所

注:各业务上方的饼状图表示收入占比,为18年前4个月的数据;到店业务饼状图份额包含旅游业务收入,酒旅业务饼状图不含旅游业务收入。

本地生活服务圈进一步扩围,“用户-平台-商家”网络效应持续增强。本季度美团点评年度交易用户数同比增长30.3%至3.82亿,环比净增超过2,500万;年度活跃商家同比增长44.7%至550万家,环比净增约40万商家。平台网络效应持续增强,推动用户粘性和商家粘性均进一步提升。交易用户平均每年交易笔数同比增长32.6%至22.7次,环比提升1.3次,随着用户在平台的使用年限增加,其交易频次会越高,对平台的粘性越强;另一方面,根据QuestMobile数据,2018年9月美团开店宝(商家端APP)月人均单日使用时长同比增长5.2倍、环比增长25%至37.6分钟,一定程度体现商家粘性的持续提升。我们认为,美团通过3.8亿高粘性交易用户、550万活跃商家与超过54万骑手构建起本地生活服务网络,同时形成正反馈和持续强化的网络效应,构筑起美团的护城河。

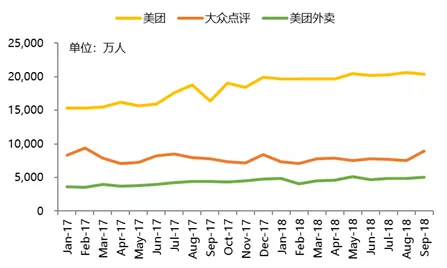

图2:美团点评主要APP月度活跃用户规模(2017年1月-2018年9月)

资料来源:QuestMobile,天风证券研究所

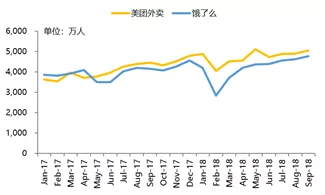

图3:美团外卖与饿了么月度活跃用户规模(2017年1月-2018年9月)

资料来源:QuestMobile,天风证券研究所

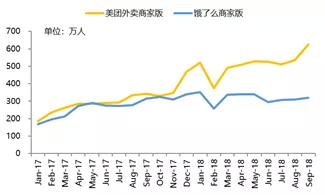

图4:美团外卖商家版与饿了么商家版月度活跃用户规模(2017年1月-2018年9月)

资料来源:QuestMobile,天风证券研究所

图5:美团点评交易用户规模及人均年交易次数(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

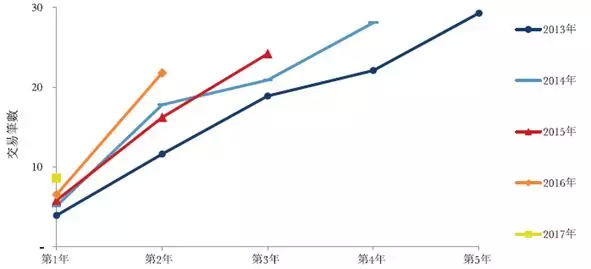

图6:美团点评用户使用年限与交易笔数

资料来源:招股说明书,天风证券研究所

图7:美团点评年度活跃商家数及单店年化交易额(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

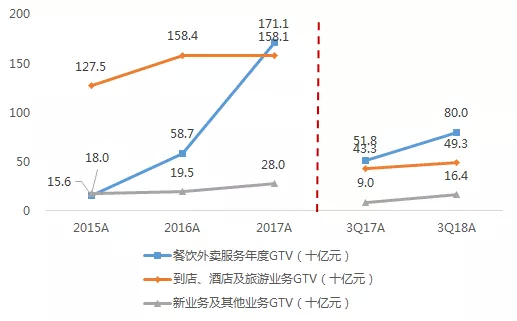

平台交易额与货币化率齐升,短期或受竞争加剧影响盈利性承压,但长期价值持续凸显。受益于平台用户和商家的规模及粘性全面提升,本季度美团点评GTV达到1,457亿元,同比增长40.0%,环比增长17.8%。其中,餐饮外卖业务GTV同比增长54.4%至800亿元,环比增长17.3%;到店及酒旅业务GTV同比增长13.9%至493亿元,环比增长16.0%;新业务及其他GTV同比增长82.2%至164亿元,环比增长26.2%。

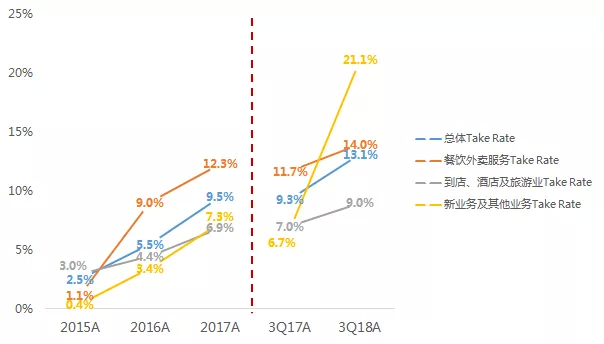

从变现率来看,3Q18美团点评总体变现率环比提升0.9百分点至13.1%,同比提升3.8百分点。其中,餐饮外卖业务变现率环比提升0.9百分点至14.0%,同比提升2.3百分点;到店及酒旅业务变现率环比提升0.4百分点至9.0%,同比提升2.0百分点;新业务及其他变现率环比提升1.9百分点至21.1%,同比提升14.4百分点。尽管目前美团平台总体变现率仍有较大提升空间(vs. 海外可比公司变现率约18%-19%),但考虑公司所处各细分行业竞争均有所加剧,我们预期中短期内GTV的增长相对于变现率的提升会是更重要的运营目标。

图8:美团点评分业务GTV(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

图9:美团点评总体及分业务Take Rate(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

美团点评立足平台优势推出B端服务,进一步深化本地服务生态护城河。美团点评基于平台与商家的长期合作形成数据沉淀与商业认知,向商户提供线上线下一体化的解决方案,包括线上营销、供应链、线下门店管理系统、CRM等。目前,美团点评的商家服务主要是在核心餐饮行业,美团的食品配送供应链已触达15万活跃商家,餐厅管理系统的年活跃商家数达42万。总体来看,美团点评的平台活跃商家中,仅10%的商家使用过美团的商家服务,B端服务仍有巨大的增长空间。

10月底,美团点评进行内部组织架构升级,聚焦核心业务的同时,提升B端赋能业务部门的重要性(包括快驴事业部升级、强化LBS能力等)。10月25日,美团点评推出针对美业商家的综合解决方案“美业店·美团芯”计划,全面落地“新美业”生态,帮助商家构建线上店、升级线下店,实现全渠道运营并提供底层能力支持,后续将逐步提供商家选址、培训、招聘、金融等深度服务,进一步改造和升级美业行业。目前美团的合作商家包括XURFACE超体面、克丽缇娜、美肌工坊、星和医美、林清轩等品牌。

以“XURFACE超体面”为例,其新美业概念店开业第一周,吸客效率比传统新开业门店提升3倍,其中美团点评线上预约和消费的顾客占全部客流的66%,且店内工位服务频次达到翻4次/天(vs. 传统新开业门店0.6-0.8次/天),首月单店坪效达到1万,是同类型门店的2倍。

图10:美团平台“XURFACE超体面”线上店

资料来源:美团APP,天风证券研究所

2. 财务及运营数据

总收入:3Q18A美团点评总体收入同比增长97.2%至RMB190.8亿元,增速相较1H18A的91.2%有所提升,环比增长26.6%。

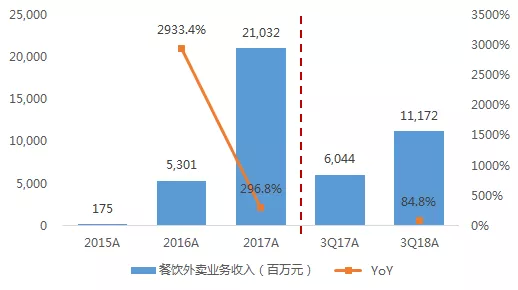

餐饮外卖业务:3Q18A收入为RMB111.7亿元,同比增长84.8%,环比增长25.4%,占总收入的58.6%;

到店、酒店及旅游业务:3Q18A收入为RMB44.4亿元,同比增长46.8%,环比增长20.8%,占总收入的23.3%,主要是活跃商家数与活跃商家带来的平均收入均增加,尤其是营销服务收入增长幅度较大;其中酒店业务国内间夜量同比增长34.8%至7,610万;

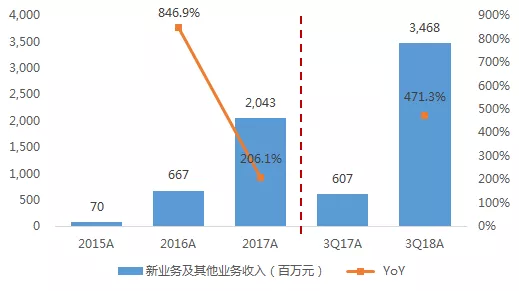

新业务及其他:3Q18A收入为RMB34.7亿元,同比增长471.3%,环比增长39.2%,占总收入的18.2%。

图11:美团点评总体收入及同比增速(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

图12:美团点评业务结构(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

图13:美团点评餐饮外卖业务收入及同比增速(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

图14:美团点评到店、酒店及旅游业务收入及同比增速(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

图15:美团点评新业务及其他收入及同比增速(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

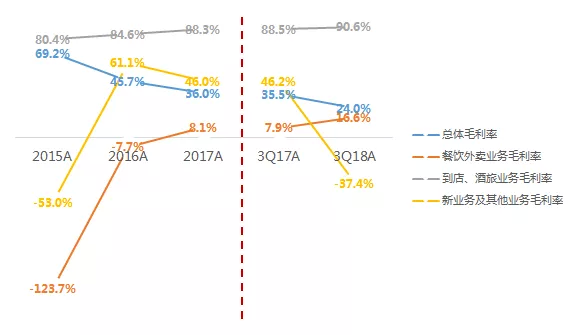

毛利率:3Q18A美团点评总体毛利率为24.0%,同比下降11.5百分点,环比提升5.1百分点。

餐饮外卖业务毛利率达到16.6%,同比提升8.7百分点,受益于规模经济与运营效率提升,单均配送成本下降;

到店、酒旅业务毛利率为90.6%,同比提升2.1百分点;

新业务及其他毛利率受到网约车及摩拜等新业务影响,同比降低83.6百分点至-37.4%,但受益于运营效率提升,亏损净额环比减少。

图16:美团点评总体及分业务毛利率(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

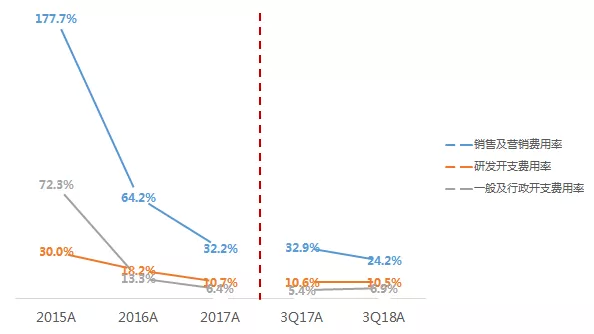

费用率:3Q18A销售及营销费用率受益于规模经济与稳健经营杠杆,同比降低8.7百分点至24.2%,环比降低1.5百分点;研发开支费用率同比降低0.1百分点至10.5%,环比降低0.8百分点,主要是研发人员与平均工资及福利增加;一般及行政开支费用率同比提升1.5百分点至6.9%,环比提升0.3百分点,主要由于人员规模与福利水平增加、小额贷款业务呆账拨备增加与由于业务扩充带来租金费用增加所致。

图17:美团点评三项费用率(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

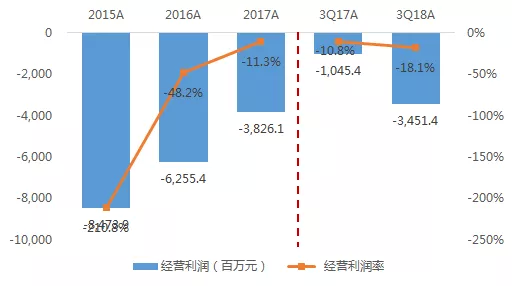

运营利润:本季度运营亏损为RMB34.5亿元,运营亏损率为18.1%,同比提高7.3百分点,环比降低0.8%。

图18:美团点评运营利润及运营利润率(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

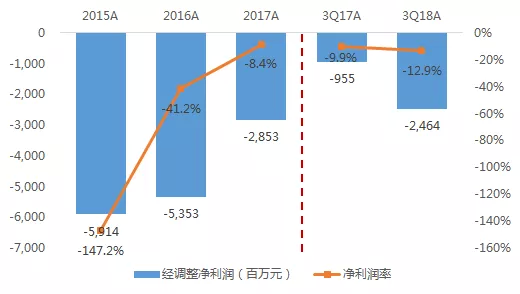

经调整净亏损(Non-IFRS):3Q18A经调整净亏损为RMB24.6亿元,经调整净亏损率为12.9%,同比提升3百分点,环比降低8.4百分点。

现金及现金等价物等:截至2018年9月底现金及现金等价物为RMB469.2亿元,若考虑受限制现金及短期投资则为RMB642亿元。

图19:美团点评经调整净利润及净利率(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

交易用户规模:截至2018年9月的12个月内,美团点评交易用户同比增长30.3%至3.82亿,人均每年交易次数同比提升32.7%至22.7次;餐饮外卖交易总次数同比增加48.5%达到17.88亿。

活跃商家规模:截至2018年9月的12个月内,平台活跃商家达到550万,同比增加44.3%。

GTV:3Q18A美团点评总体GTV同比增长40.0%至RMB1,457亿元,环比增长17.8%。

餐饮外卖业务GTV同比增长54.4%至RMB800亿元,环比增长17.3%;

到店、酒店及旅游业务GTV同比增长13.9%至RMB493亿元,环比增长16.0%;

新业务及其他GTV同比增长82.2%至RMB164亿元,环比增长26.2%。

图20:美团点评总体GTV及同比增速(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

图21:美团点评分业务GTV(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

Take Rate:3Q18A美团点评总体Take Rate同比提升3.8百分点至13.1%,环比提升0.9百分点。

餐饮外卖业务Take Rate同比提升2.3百分点至14.0%,环比提升0.9百分点;

到店、酒店及旅游业务Take Rate同比提升2.0百分点至9.0%,环比提升0.4百分点;

新业务及其他Take Rate同比提升14.4百分点至21.1%,环比提升1.9百分点。

图22:美团点评总体及分业务Take Rate(2015A-2017A;3Q17A,3Q18A)

资料来源:公司公告,天风证券研究所

3. 估值与投资建议

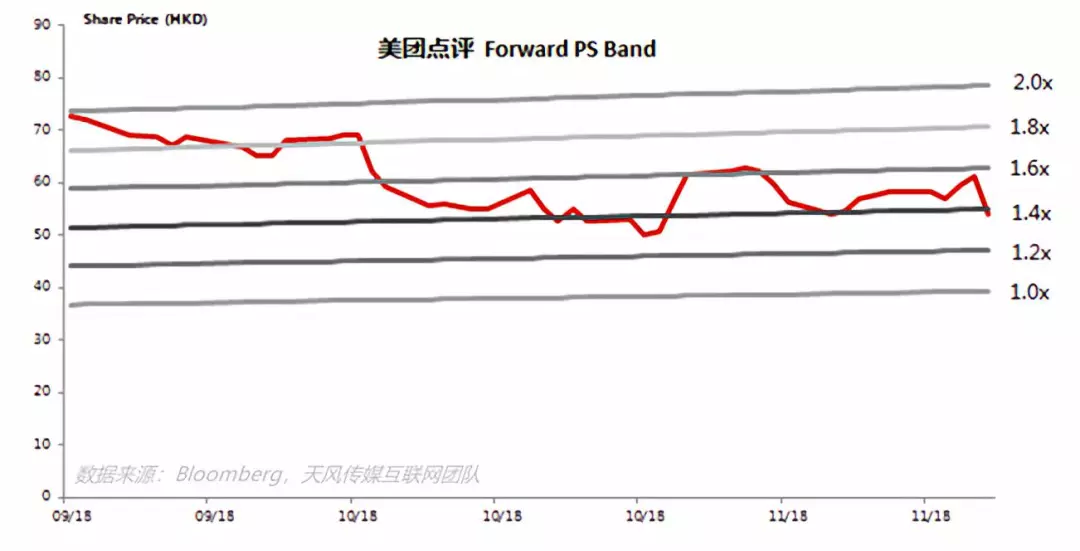

估值:美团点评当前市值对应FY18/FY19的市销率为4.1x和2.7x。考虑到公司仍处于高速增长阶段,平台网络效应和规模效应持续显现,同时通过强化商家服务加固护城河,尽管短期面临经济增长放缓、行业竞争加剧等不利因素业绩或承压,但我们认为公司作为本地生活服务龙头具备长期投资价值。

图23:美团点评Forward PS Band

资料来源:Bloomberg(2018年11月23日),天风证券研究所

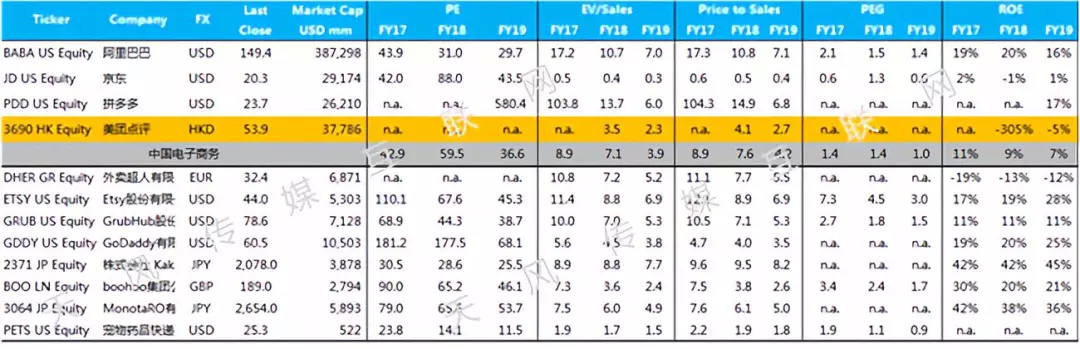

图24:美团点评可比公司估值对比表

资料来源:Bloomberg(2018年11月23日),天风证券研究所

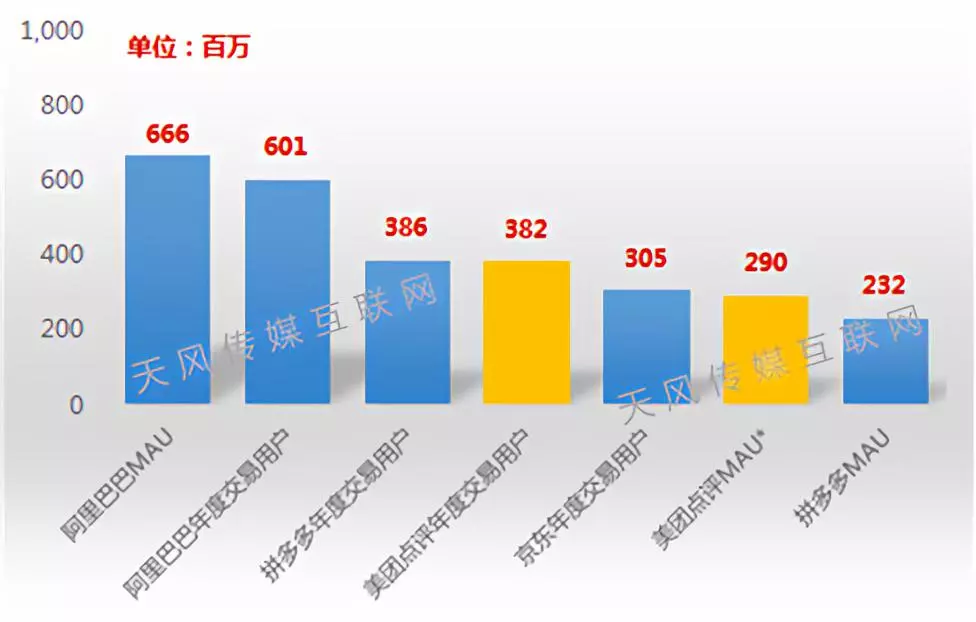

图25:中国电商交易类平台用户规模(3Q18A)

资料来源:公司公告,天风证券研究所

注:美团点评MAU为2018年4月数据。

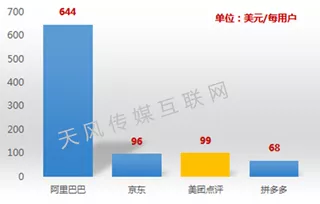

图26:中国电商交易类平台单用户年化GMV(3Q18A)

资料来源:公司公告,天风证券研究所

注:阿里巴巴的GMV为我们估计值;按年度交易用户数计算。

图27:中国电商交易类平台单用户估值(3Q18A)

资料来源:公司公告,Bloomberg(2018年11月23日),天风证券研究所

注:按年度交易用户数计算。

扫码下载智通APP

扫码下载智通APP