光大宏观:美债倒挂、经济衰退?这次或不同

本文来自微信公众号“文话宏观”,作者张文朗、刘政宁。

摘要

近期10年期和2年期美债利差持续收窄,引发市场担忧长短利率倒挂,进而出现经济衰退。我们认为,期限利差收窄是美联储加息“遇上”近期市场预期波动所致,也可能与美联储缩表进程缓慢有关。从历史经验来看,利差收窄会侵蚀银行利润,影响银行放贷能力,增加市场的担忧。

不过,在分析倒挂的含义时也要看其他指标。与历史上利率倒挂时相比,当前美国经济基本面指标还比较健康。企业盈利增速仍在上升,单位劳动力成本增速温和,金融条件比较宽松。因此,利差收窄未必代表美国经济基本面在恶化,这次更多是市场情绪的宣泄。

正文

近期10年期和2年期美债利差(10Y-2Y)持续收窄,12月5日利差一度降至10

bps,为2007年以来最低水平。利差收窄引发市场担忧,美股重挫,银行股疲态尽显。美债利差为何收窄?又有何影响?

联储加息“遇上”市场情绪宣泄,前者推升短端利率,后者压制长端利率,导致利差收窄。一方面,近期美联储对加息态度虽有软化,但美联储主席鲍威尔等重要官员仍然认可美国经济的前景。纽约联储主席(美联储三号人物)威廉姆斯表示,他对美国经济的基本预期仍然乐观,预计明年美联储大概率还会渐进式加息。短端利率由此得到支撑。

另一方面,前期股市调整、油价大跌的余波尚在,近期中美贸易谈判前景仍不甚明朗,市场避险情绪上升,导致长端利率下行。

利差收窄还可能与美联储缩表进程缓慢有关。美联储3轮QE加一轮MEP估计压低美债期限溢价100 bps。从去年10月起,美联储开始缩表,但缩表的速度不算太快。根据我们的计算,2018年美联储停止续作国债的规模大约在2500亿美元左右,或推升10Y收益率20 bps。而2018年以来(截至12月5日),美联储已加息3次,共计75 bps。也就是说,由缩表推升的长端利率“赶不上”由加息推升的短端利率,导致利差进一步收窄。

利差收窄又有哪些影响呢?从历史经验来看,利差收窄会增加市场对利率倒挂的担忧,而倒挂又往往领先于经济衰退。理论上,利率倒挂代表市场对未来经济增长和通胀缺乏信心。如果市场预期未来经济将走弱,那么最好的选择就是在当前时点买入长期限债券锁定收益,这样一来长端利率就会下行,导致利差收窄。

对银行而言,短端利率上行、长端利率下行会侵蚀利润(因其借短贷长的商业模式),导致银行资产负债表恶化,影响其放贷能力,从而不利于经济增长。这也解释了为何利差收窄后美国大型银行股表现疲软。如果看10Y-2Y美债利差,过去三十年中每当利差进入负区间,经济大概率会在1-2年后陷入衰退。这一“规律”甚至让美联储使用美债利差来预测经济衰退的概率。

不过,在判断倒挂的潜在含义时也要看其他指标。以往利率倒挂时美国经济基本面确有不少“瑕疵”,比如企业盈利增速往往处于负增长(图1)。不过,当前这一增速仍处于上行区间。不可否认,这里面有特朗普税改的影响,明年随着税改效应消退,企业盈利增速将会回落。但即便如此,盈利增速或许不会那么糟糕。

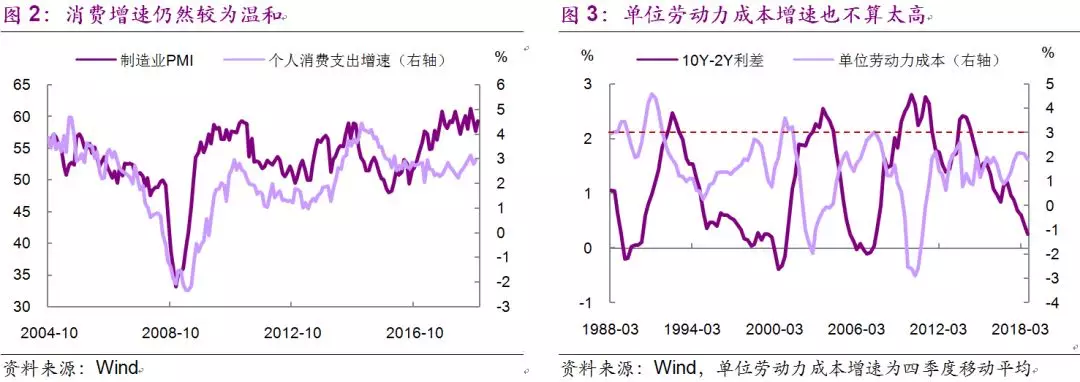

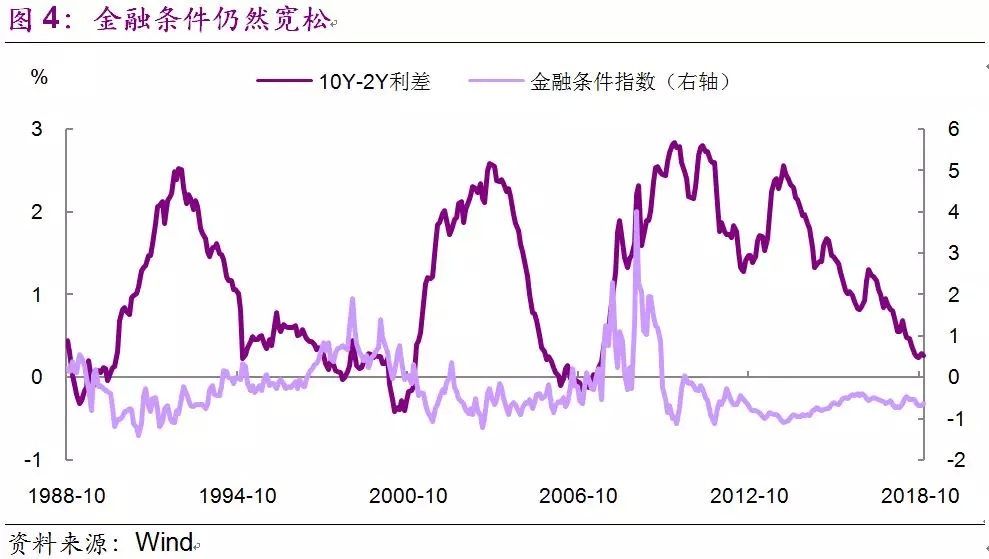

从需求端看,特朗普“美国优先”政策加速制造业扩张,劳动力市场的表现也尤为强劲。但与以往制造业扩张期相比,当前消费增速仍然较为温和,说明税改带来的消费力可能还没有完全释放(图2)。从供给端看,虽然工资增速和利率将继续上行,但单位劳动力成本增速仍相对温和,油价走弱也能起到一定对冲作用,使企业成本上升的速度也不会那么快(图3)。从金融的视角来看,当前金融条件指数无论是在绝对水平、还是在波动率方面都比之前利率倒挂时期更低(图4-5)。

对于美联储来说,利差收窄会令其提高警惕。当前美国经济仍比较强劲,美联储加息有底气。但我们也要注意到,与之前的加息周期不同,这次美联储加息的速度较慢,对加息的态度是慎之又慎。格林斯潘任美联储主席近20年,自信满满,2006年在长端利率没有抬升的情况下仍然坚持加息,最后导致利率倒挂,刺破房地产泡沫。这次美联储会吸取之前的教训,美联储主席鲍威尔也一直表示,加息不能太慢、也不能太快。

利差收窄多多少少是一个不友好的信号,但具体情况也要具体分析。从宏观数据来看,当前美国经济并没有明显过热、或者是衰退的迹象,企业盈利状况也较为良好,金融条件仍较为宽松。考虑到这些因素,当前利差收窄并不代表美国经济基本面在恶化,而是反映市场情绪的宣泄。

扫码下载智通APP

扫码下载智通APP