新股速递 |腾讯音乐,对比四家公司后我们得出一个结论

本文由“华盛证券”供稿。文中观点不代表智通财经观点。

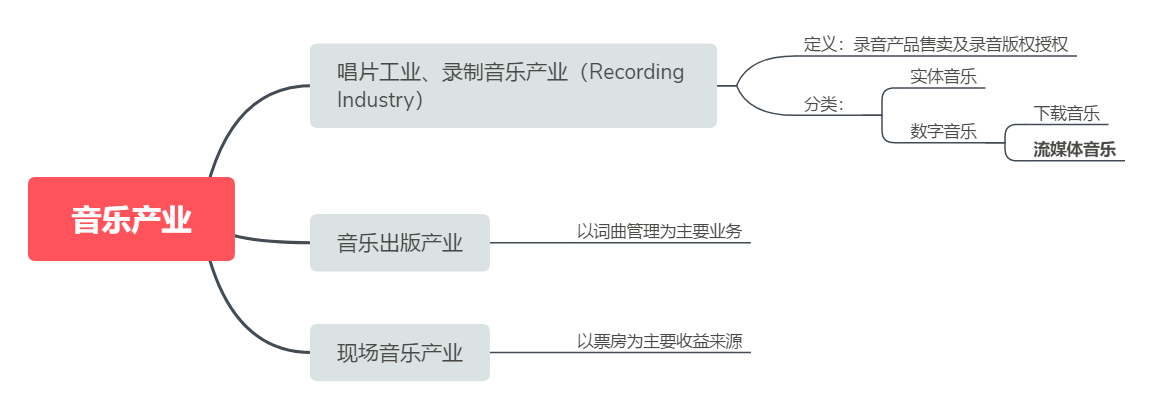

一、唱片工业的重生与流媒体音乐龙头的崛起

“音乐是一种普遍的热情。无论我们是谁,从哪里来,我们都有自己最喜欢的歌曲、专辑或艺术家。我们热爱音乐,因为它能激励、鼓舞、激励和丰富我们的生活。音乐以深刻的个人方式传达给我们,并通过有趣的、社交的、有趣的经历将我们联系在一起。”——腾讯音乐招股书

音乐悠久的历史,几乎可以追溯到人类出现之时。大约一百万年前,尼安德特人和现代人类共同的祖先就已拥有同我们发声器官一样的解剖结构,可以唱歌。目前发现的最早的乐器中有一部分由天鹅和秃鹫的骨头制成,已有3.9到4.3万年的历史。但由于缺乏存储的媒介,音乐的商业价值一直未能得到很好的开发利用。

直到1877年,爱迪生发明世界上最早的录音装置留声机,其所采用的圆筒唱片成为了音乐的第一个容身所。1948年美国哥伦比亚公司对唱片刻录前的声音进行了均衡处理,纹路宽度得以缩窄,推出了能长时间播放的密纹黑胶唱片。此后,黑胶唱片被大规模制造和大规模流转,音乐终于走进工业化制造时代,录制音乐产业(Recording Industry)开始蓬勃发展。

资料来源:@麻瓜交易员1984整理

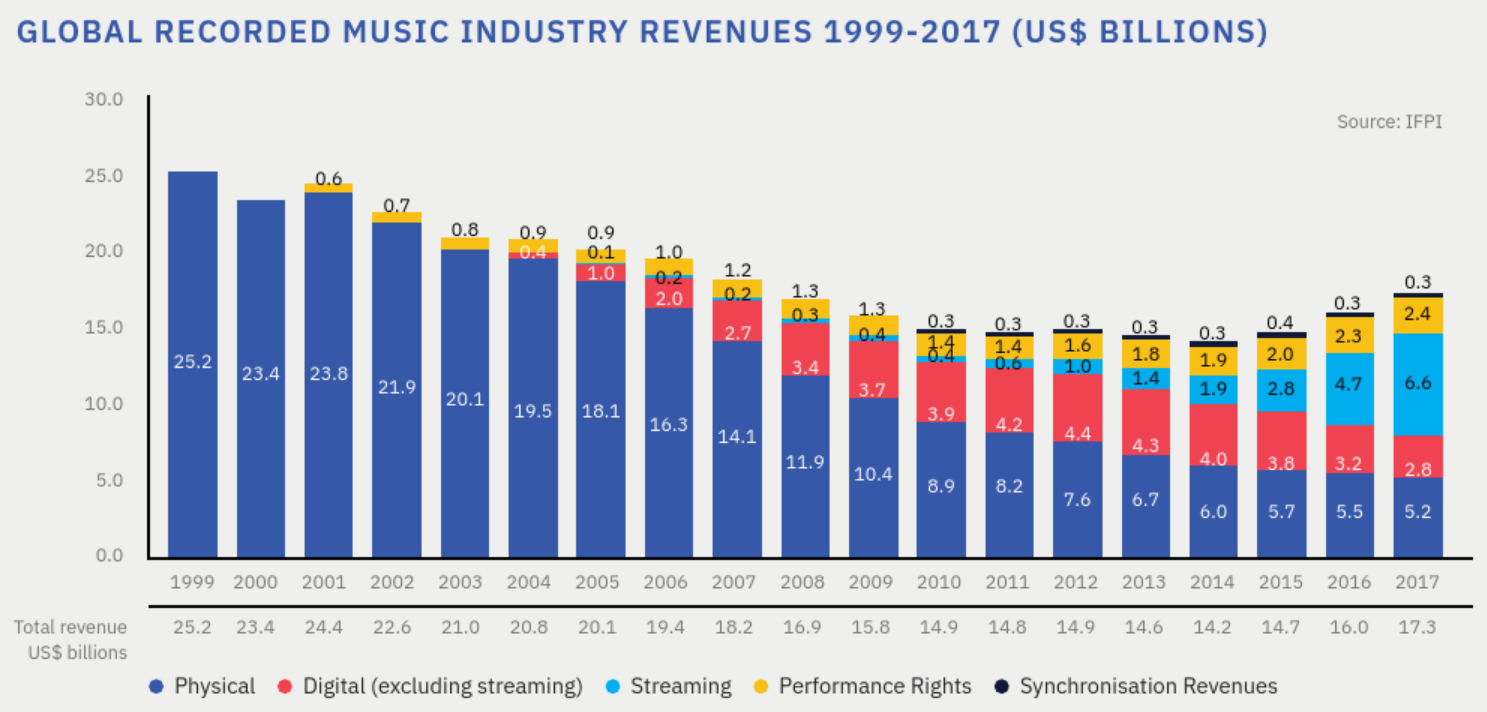

而随着计算机技术和互联网发展,音乐的存储媒介再一次被革新。音乐开始摆脱实体的形态,数字音乐逐渐成为主流,音乐的可得性和传播性进一步提升。但是由于数字音乐发展的早期缺乏相应的版权保护,这使得依附于实体音乐销售的唱片工业受到重创,行业整体收入规模自2001年起连续下滑了14年,缩水40%。

资料来源:IFPI,华盛证券

不过苦难中也在孕育新的希望和力量。2015年起,行业连续三年回升,其中最主要的驱动便是数字音乐中的流媒体音乐。随着盈利模式的日益清晰,2016年,流媒体音乐占比超过下载音乐成为数字音乐的主流。2017年,流媒体音乐的行业占比首次超过实体音乐。2018年,海外流媒体音乐巨头Spotify上市,目前市场估值在240亿美元附近,约等于0.8个网易或者1.8个微博。

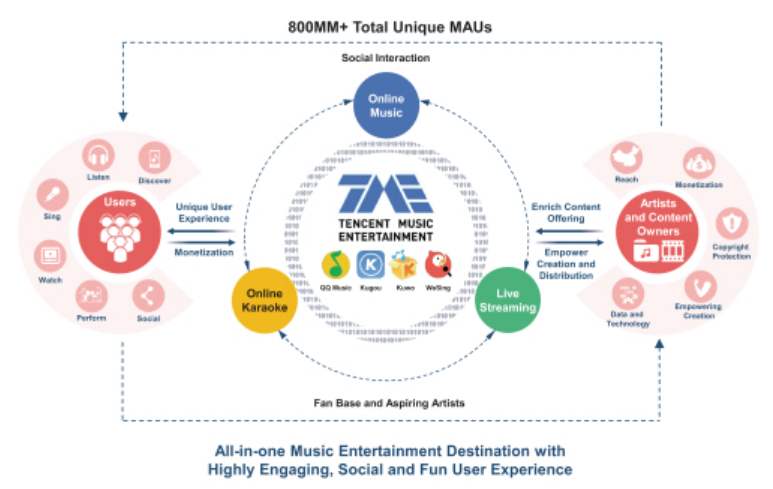

而在国内,能够对标Spotify无疑是即将赴美上市的腾讯音乐。在2016年,完成对海洋音乐的收购整合后,目前的腾讯音乐旗下拥有QQ音乐、酷我、酷狗、全民K歌四大国民级Apps。截至2018年第三季度,按月活跃用户量计算腾讯音乐占据了中国在线音乐娱乐移动应用榜前四,总计MAUs达8亿,DAUs的人均使用时长达约70分钟。同时腾讯音乐还坐拥来自200多家国内和国际音乐唱片公司的超过2000万首歌曲的最大音乐内容库。

资料来源:腾讯音乐招股书,华盛证券

财务方面,2016、2017以及截止2018年前9个月,腾讯音乐分别实现营业收入43.61、109.81、135.88亿元,对应2017、截止2017年前9个月的同比增速分别+152%、+84%。更难能可贵的是,相较于仍处于亏损中的Spotify,腾讯音乐2016、2017以及截止2018年前9个月分别实现经调整净利润4.26、19.04、32.57亿元,对应2017、2018H1的同比增速+347%、+163%。那么,腾讯音乐提前盈利的奥秘在哪里?Spotify和腾讯音乐谁更胜一筹?接下来我们先从业务、竞争、财务三个层面对两者做个比较。

二、在线音乐业务:腾讯音乐 V.S. Spotify

(1)业务层面:剑指音乐泛娱乐生态

腾讯音乐旗下主要产品包括QQ音乐、酷我、酷狗、全民K歌,业务从流媒体业务延伸至在线K歌和音乐直播,甚至艺人经纪和音乐硬件销售等音乐泛娱乐业务。而Spotify比腾讯音乐更加“专注”,旗下产品平台仅一个,业务的核心是音乐流媒体。抽象的看,Spotify业务核心局限在了人类五官中的耳朵,而腾讯音乐进一步的满足了嘴、眼的需求。调用更多感官,意味占用更多潜在时间,也就有了更多变现可能。

资料来源:腾讯音乐及Spotify招股书,华盛证券

音乐有着将人们联系在一起的能力,而腾讯无疑能够最大程度发挥这一能力的公司。将“音乐”和“社交”相结合,腾讯音乐把握住了K歌在线化的趋势,同时也没忘记“直播”这一已经被市场充分验证的商业机会。以音乐为纽带,腾讯音乐的业务版图朝着多元有序的方向扩张,其野心将不局限于一个音乐流媒体平台而是剑指音乐泛娱乐生态。从而大大降低了单一音乐平台受硬件颠覆的风险(比如智能音箱)。

资料来源:腾讯音乐招股书,华盛证券

当然,腾讯音乐的音乐泛娱乐生态也并非完美无瑕,这里简单提两个下我们所注意到的不足之处:

1.腾讯音乐的四大在线音乐App仍存在较强的割裂。QQ音乐、酷我、酷狗同为音乐流媒体平台,共享音乐库但针对不同的用户画像;全民K歌定位熟人社交K歌应用,可以从QQ音乐直接跳转。但是割裂也明显的存在,比如酷狗和酷我都有独立的在线K歌功能而非向全民K歌导流。这种割裂一定程度会导致集团层面的资源没有得到充分整合。

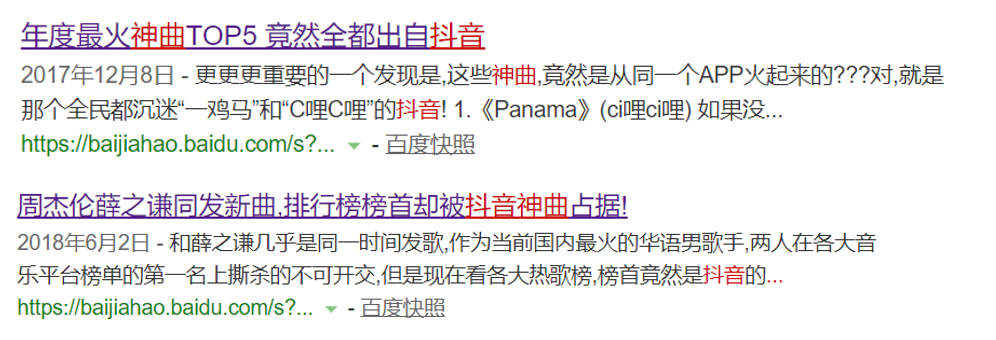

2.腾讯音乐失守了音乐泛娱乐的一个重要分支——“音乐短视频”。在音乐泛娱乐生态中,音乐短视频是重要组成。虽然手握天量音乐版权,但是引爆了音乐短视频这一细分领域确是抖音,不得不说是腾讯音乐的一大遗憾。一方面是流量和用户上的损失,另一方面,过去两年间抖音越来越显现出一种将原创歌曲打造成流行歌曲的能力,这种引领能力多少削弱了腾讯音乐原本在歌曲宣发上的优势。

资料来源:百度,华盛证券

(2)竞争层面:更宽松的竞争格局

腾讯音乐是一个更加综合全面的音乐泛娱乐生态,但从预估市值上看还是Spotify略高一些。一个简单的原因在于Spotify已经进入了全球65个国家/地区(70%+为欧洲、北美的发达国家),对应市场人口在20亿+;而腾讯音乐业业务在中国,对应市场人口14亿+。按订阅用户计算,Spotify占到全球市场的36%,而腾讯音乐仅占到8%。所以从这个角度说,Spotify是真正的全球流媒体音乐TOP1。

不过,由于文化、版权上的壁垒,不论是海外音乐流媒体巨头想要进入中国市场,还是中国流媒体音乐巨头想要进入海外市场,都是一件相当有难度的事情。所以在考虑竞争问题时,更多的还是考虑Spotify和腾讯音乐在各自市场中的情况。

资料来源:腾讯音乐及Spotify招股书,华盛证券

1.横向对比

腾讯音乐在国内拥有显著的竞争地位。腾讯音乐2017年下载量和试听量是第二名的4倍以上;腾讯音乐旗下的酷狗音乐、QQ音乐、酷我音乐的活跃用户之和是第二名网易云音乐的5倍多;在2017年的在线音乐APP渗透率排名中,酷狗音乐、QQ音乐和酷我排名前三。三大平台市占率76.1%,差异化覆盖了国内使用在线音乐的各类人群。

而Spotify在国际市场中,正面对着Apple Music、Amazon Music的穷追猛赶。今年七月份,一家主要的音乐发行商表示Apple Music在美国市场已经领先于Spotify,并且正在迅速扩大差距。这主要归功于苹果对iOS的控制,苹果允许在操作系统内推送Apple Music。此外,苹果的其他产品也推动用户使用Apple Music服务——例如,HomePod仅与Apple Music兼容。

2.上游对比

其实无论国内国外,上游的唱片公司未来都会是一个走下坡的过程。原因在于整个音乐产业的从生产到分发都发生了巨变,处于中游的流媒体平台不仅直接通向庞大的下游用户并掌握海量用户偏好数据,因此可以尝试向上游唱片公司擅长的宣发、经纪等延伸。

但国内外也存在差异之处。国外唱片工业时代历经300年发展形成了高度集中的唱片公司格局,而国内,唱片工业的黄金发展期被盗版问题打断,使得国内的音乐产业上游更加分散。这也就意味腾讯音乐相较于Spotify在面对上游时的议价能力更强。

(3)财务层面

前面讲到,Spotify是个纯粹的音乐流媒体平台,而腾讯音乐则是志在打造一个音乐泛娱乐生态,这点在两者的收入构成上有明显的体现。

资料来源:腾讯音乐招股书,华盛证券

腾讯音乐的收入分为两部分:①在线音乐服务:②社交娱乐服务及其他,两者的比例由2016年的5:5变为2018H1的3:7,也就是说,社交娱乐服务及其他目前已是构成腾讯音乐营收的主力业务。

先来看在线音乐服务业务,2016、2017及2018前三季度腾讯音乐实现在线音乐服务收入21.44、31.49、40.16亿元,对应2017、2018前三季度同比增速46.9%、91.1%。其中,订阅收入分别为12.79、18.41、11.70亿元,贡献颇大。以旗下QQ音乐为例,用户可以选择购买8元/月的付费音乐包,享受“千万付费曲库+付费歌曲下载+无损音质+免广告”;或者是18元/月的绿钻豪华版,享受“付费音乐包服务+百变播放器+个性主题皮肤+个性弹幕+歌词海报字体+专享DTS音效”等增值服务。

资料来源:腾讯音乐招股书,华盛证券

另外,在线音乐服务收入还包括:a.销售数字单曲及专辑 ;b.音乐内容的再授权(通常为期一年,经双方同意可续签) ;c.广告(主要包括Apps界面上的各种尺寸和位置的行业标准横幅广告以及开屏广告);d.提供其他与音乐有关的服务(例如为智能设备及汽车制造商提供音乐解决方案)

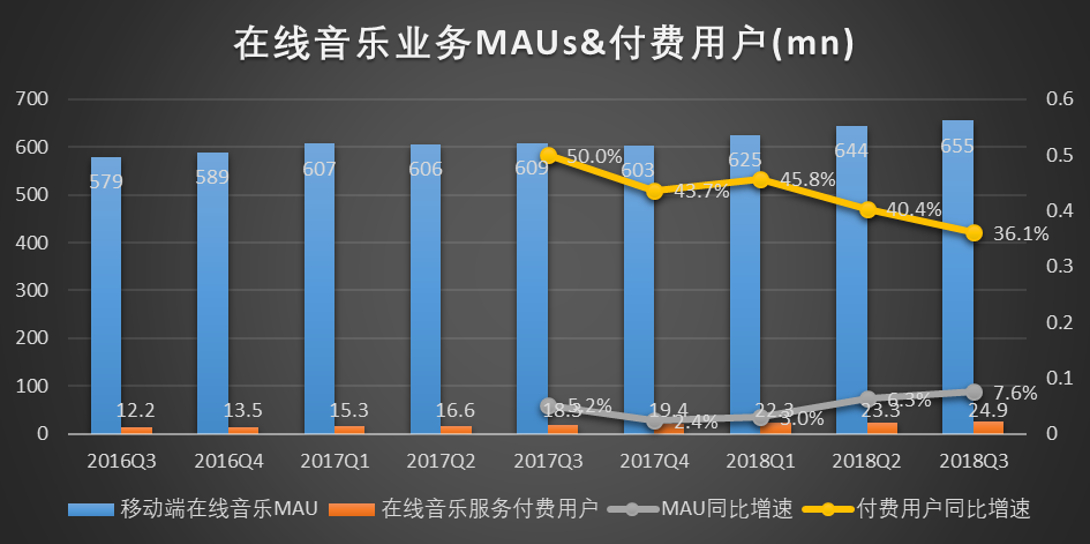

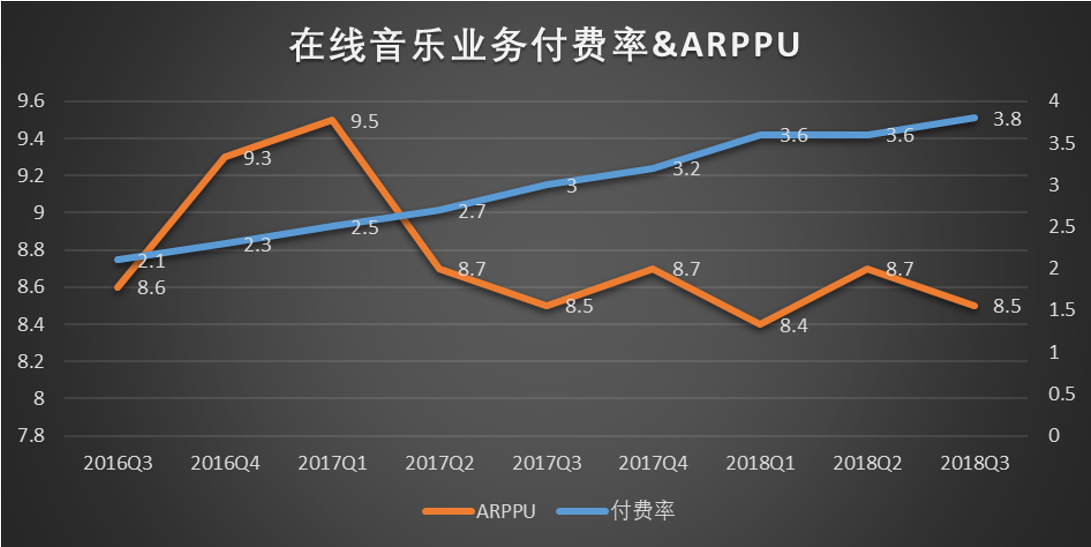

运营数据方面,在线音乐业务MAUs从2016Q3的5.79亿缓慢上升到2018Q3的6.55亿。而付费用户量从1220万增长至2490万,付费比率由2.1%增长至3.8%,提升明显。ARPPU(仅包括订阅费用,未计算数字单曲专辑及广告等收入)最近六个季度稳定在8.4元~8.7元小范围波动,主要受基本订阅包和高级会员的组合变化影响。

资料来源:腾讯音乐招股书,华盛证券

Spotify的收入也分为两个部分:①订阅收入:②广告收入,截至2018H1两者的比例为9:1,订阅收入占据主导地位。这两者加起来,对应的是腾讯音乐收入占比3成的在线音乐业务,所以我们单独将这块业务拎出来做个对比。

资料来源:腾讯音乐招股书,华盛证券

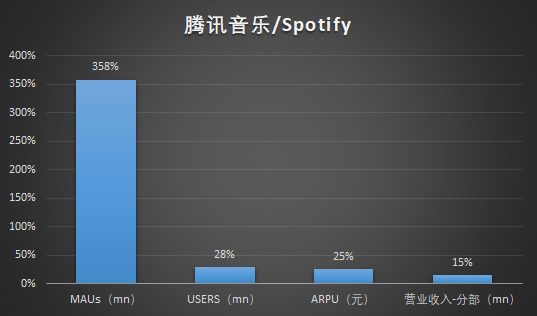

活跃用户数MAUs:腾讯音乐在线音乐业务MAUs达6.44亿(vs Spotify 1.8亿),体量看似庞大。但增速上看,腾讯音乐仅个位数增长,反映国内流媒体音乐市场进入成熟增长阶段。而Spotify进入了全球65个国家/地区,面对的是20亿+人口的市场,即便无法独占,前景依然不可小觑。

付费用户&付费比率:腾讯音乐在线音乐业务付费用户2330万(vs Spotify 8330万),付费比率3.6%(vs Spotify 46%)。反映了与发达市场比,中国用户付费意愿仍然较低的现状。但积极的一面则是——付费比率的提升将会是腾讯音乐未来增长的一个核心驱动力。

每付费用户平均收益ARPPU:腾讯音乐在线音乐业务的ARPPU为8.7元(vs Spotify 35.2元),仅为Spotify的25%。如果参考在线视频行业国内外ARPPU差异,比如爱奇艺与奈飞,就会发现该比例甚至更低。当然,随着中国经济的持续发展,长期来说ARPPU追上国外水平是大概率事件,所以我们可以将ARPPU的提升视为一个更长期的增长驱动。

收入:活跃用户数、付费比率、ARPPU,三者共同决定了腾讯音乐和Spotify的营收水平。2018H1,腾讯音乐的在线音乐业务实现收入25.53亿元,同比增速87%;而Spotify则实现193.32亿元,同比增速26.35%。可见,付费用户和ARPU的双重巨大差距共振后,对于在线音乐业务的营收规模而言,腾讯音乐显得相当渺小(仅为Spotify的13%)。

至此,在收入端我们可以得出初步结论:对于音乐流媒体最核心的在线音乐业务而言,虽然腾讯活跃用户体量巨大,但是受制于用户付费习惯和行业发展水平,因而付费比率和ARPPU均处于较低水平。但这也正构成了腾讯音乐未来最核心的投资逻辑,就是付费率缓慢提升的巨大空间以及确定性与ARPPU抗通胀增长的双击。

三、社交娱乐业务:盈利模型的关键

前文已经提到腾讯音乐的收入分为①在线音乐服务和②社交娱乐服务及其他两部分,后者占腾讯音乐总收入的70%。接下来我们将把目光放到社交娱乐服务上,一窥腾讯音乐盈利模型的关键。

根据招股书,社交娱乐服务及其他可分为三部分:一、销售虚拟礼品为主(虚拟礼品销售的收入按总额入账,而汇给表演者的部分则作为收入成本入账);二、通过销售优质会员从在线卡拉OK和直播服务中获得收入;三、销售音乐相关商品,包括耳机、智能扬声器和其他硬件产品。

资料来源:腾讯音乐招股书,华盛证券

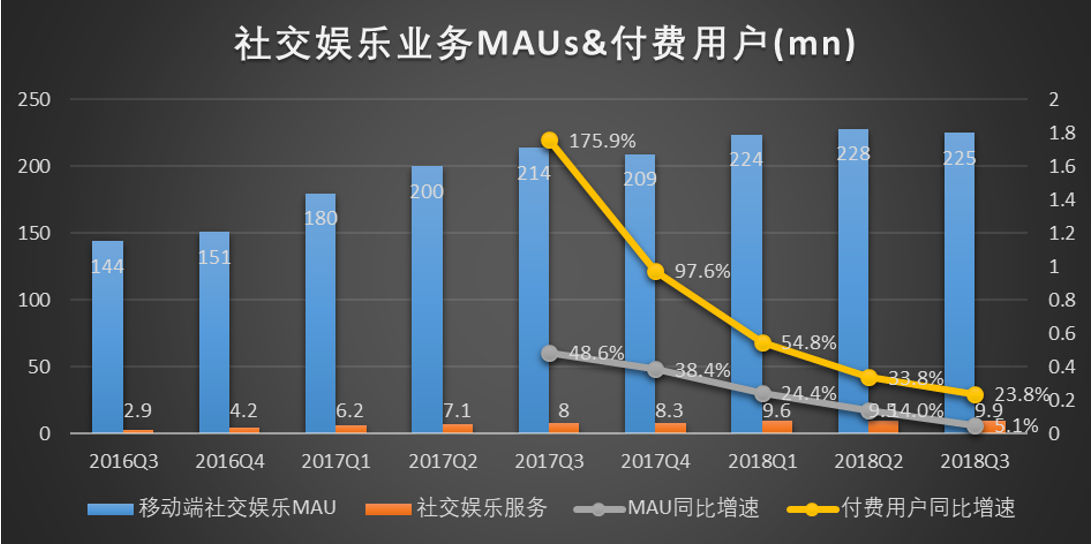

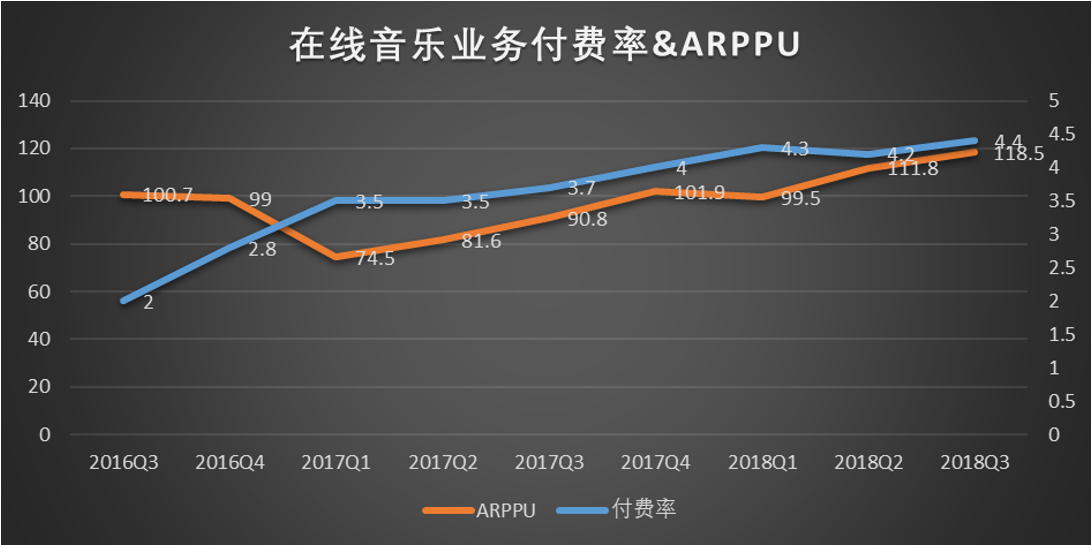

2016、2017及2018前三季度,腾讯音乐实现社交娱乐服务及其他收入22.17、78.32、95.72亿元,对应2017、2018前三季度同比增速253.3%、80.8%。运营数据方面,社交娱乐业务MAUs从2016Q3的1.44亿缓慢上升到2018Q3的2.25亿。而付费用户量从290万快速增长至990万,但是从最近五个季度可以看出,用户增速已经明显下滑,增长开始乏力。

付费比率由2%增长至4.4%,提升明显。ARPPU从2016Q3的100.7元增长到2018Q3的118.5元,但最近六个季度增长趋势明显。2017Q1的下滑主要是由于,低ARPPU的在线卡拉OK业务的快速增长对整体ARPPU水平的拉低。

资料来源:腾讯音乐招股书,华盛证券

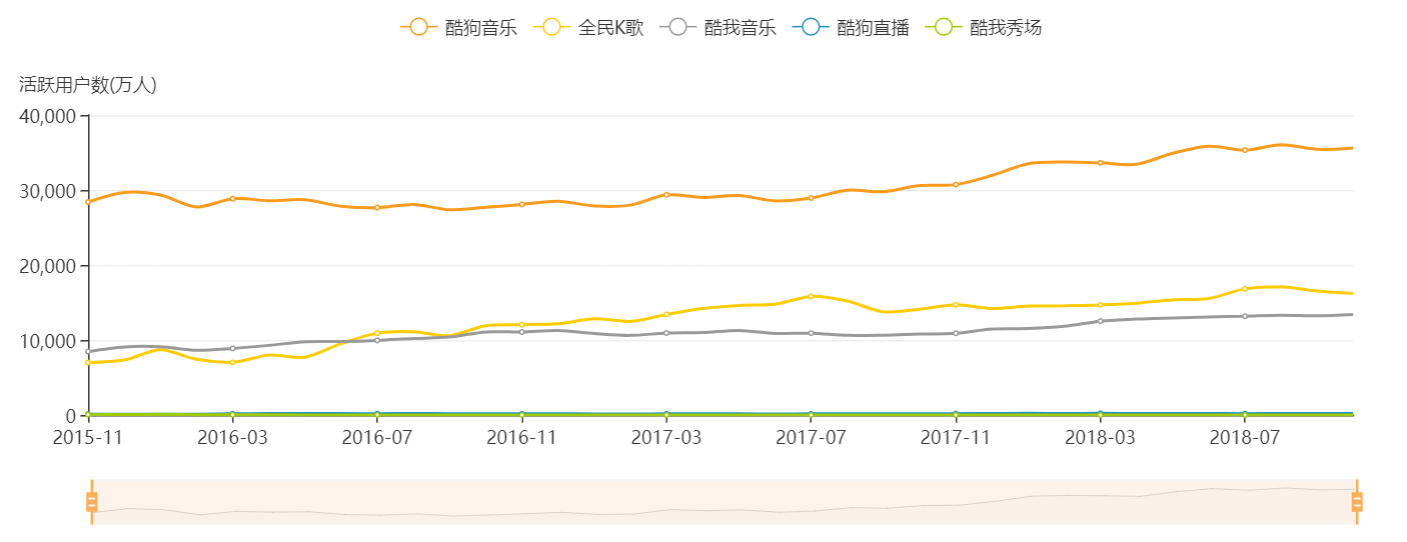

具体来看,腾讯社交娱乐业务的载体包括:一、全民K歌;二、酷狗音乐和酷我音乐中的直播模块;三、酷狗直播;四、酷我直播。根据QM,这三者中酷狗直播和酷我直播的体量仅百万级,可忽略不计。重点还是在全民K歌和酷狗、酷我音乐中的直播模块。根据我们的渠道调研,全民K歌和酷狗音乐直播的流水可占到腾讯音乐社交娱乐业务的80%以上,其中又以全民K歌居多。

资料来源:QUESTMOBILE,华盛证券

另外根据QM,截至2018年10月,全民K歌月活跃用户数达到1.6亿人,可占腾讯音乐社交娱乐业务活跃用户2.25亿的71%。考虑到腾讯音乐社交娱乐业务活跃用户2.25亿为未去重统计,所以实际上全民K歌独占用户在腾讯音乐整个社交娱乐业务用户的总数的比例会更低一些,但是仍占据主导地位。

资料来源:QUESTMOBILE,华盛证券

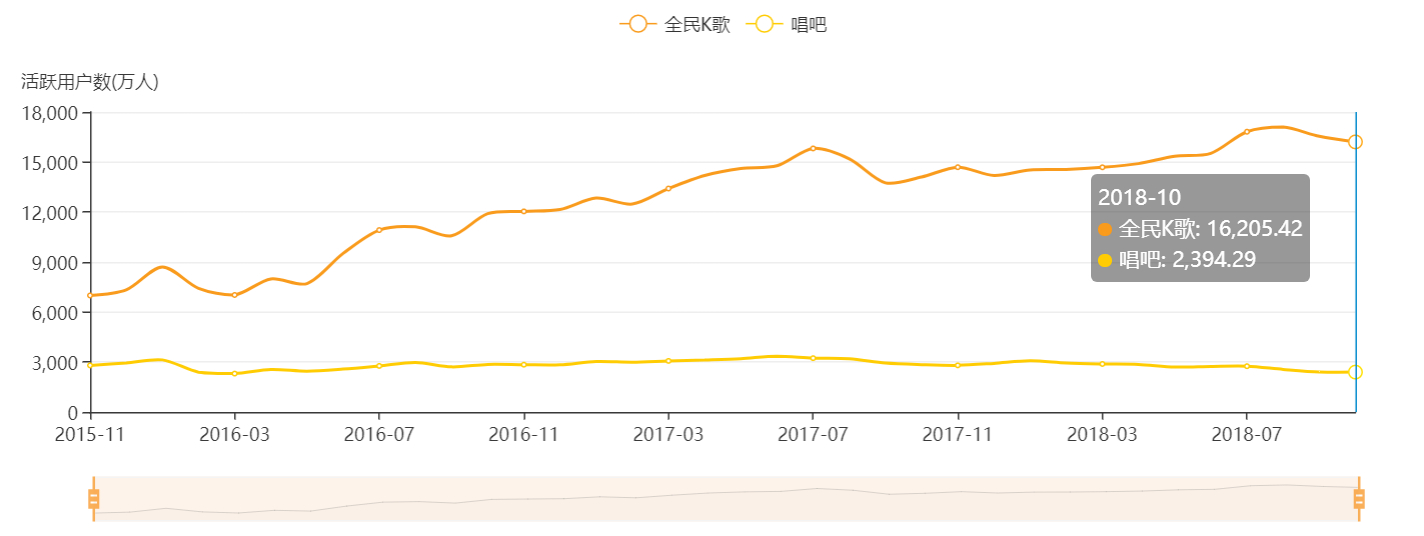

全民K歌作为一款集歌曲录制,分享,直播等功能的在线K歌App,是中国最大的在线卡拉OK社交社区。用户在App内购买虚拟货币K币,并用K币购买礼物来赞赏主播或其他用户。全民K歌不管是作为一款在线K歌软件还是一款直播软件,都是属于后起之秀。而其在短短时间内达到2.25亿的MAU(2018Q3),并且同比仍然保持高增长率并与其主要竞争对手唱吧的差距逐渐拉开,关键还是在于其背靠腾讯的社交生态圈以及海量版权支撑。

全民K歌的直播部分界面、功能等都与陌陌,虎牙,YY平台的秀场类直播相似,但在直播内容上,全民K歌有着它自己的特色——更加专注于才艺垂类。而像陌陌与YY都是主打重颜值的秀场类直播,另带有少量手游,户外等其他类型直播;虎牙则是游戏直播为主,秀场类直播为辅。收费标准方面,全民K歌与其他平台都具有门槛低,上限高的特点。全民K歌,陌陌,虎牙及YY中价格最低的打赏礼物分别价值0.13元,1元,0.0014元和1.43元。在价格最高的单个礼物上,四家平台分别价值为1333元,48888元,7143元和1877元。

资料来源:各移动端应用,华盛证券

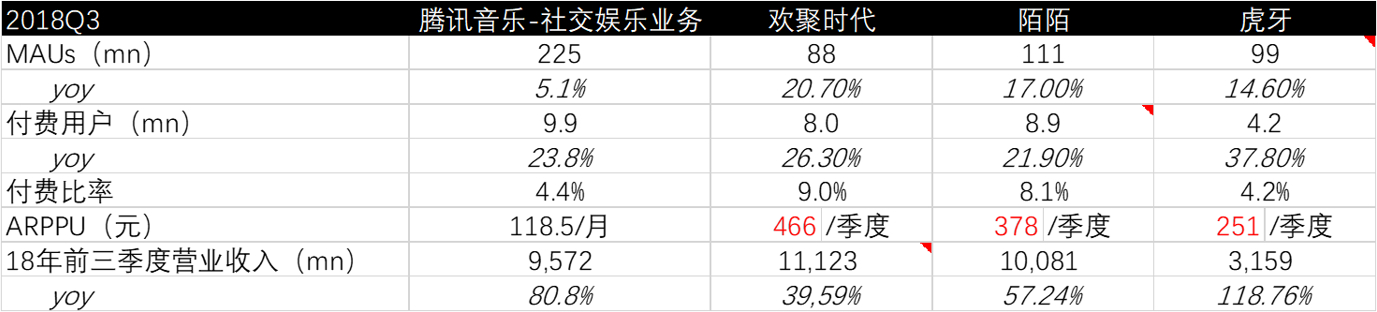

综合看下来,全民K歌偏向才艺的直播内容会促进更广泛的用户付费意愿,但是ARPPU上则相应就很难超过颜值类直播公司。截至18Q3,YY、陌陌、虎牙的付费比率分别是9%、8.1%、4.2%,而根据招股书披露,腾讯音乐社交娱乐业务付费比率仅4.4%。

资料来源:彭博,华盛证券

这里需要说明的是——腾讯音乐社交娱乐业务的付费用户的定义与行业中其他直播公司(YY、陌陌、虎牙)有差异。腾讯音乐社交娱乐业务4.4%的付费率是以给定季度中平均每月的至少付费一次的用户来计算的,而其他公司是以季度内至少付费一次的用户计算。这就导致虽然看上去其4.4%付费率远低于YY、陌陌8%~9%的付费率水平,提升空间巨大,但实际上如果转换成统一口径的话,它的付费率应当更高的。

所以相比于在线音乐业务,社交娱乐业务的付费比率并不是一个强烈的驱动。

从ARPPU角度看,腾讯音乐直播的ARPPU相较于YY、陌陌、虎牙也属于一个合理的水平,其未来增长将更多取决于行业整体情况和宏观环境。另外值得一提的是,低ARPPU的特点在当下宏观不景气的背景下,或许会使其具备更好的抗风险能力。

四、毛利分拆:在线音乐业务毛利转正

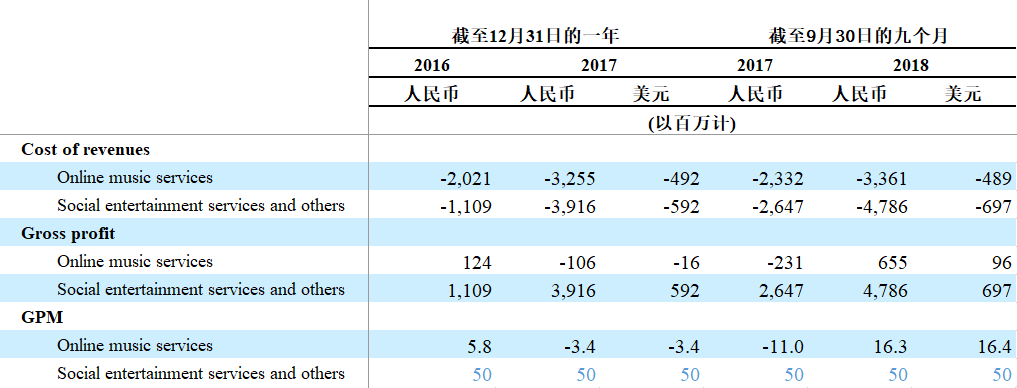

进一步看成本方面,腾讯音乐的Cost of

revenue包括:①服务费用(许可费用、收入分成费用、内容传输成本和宽带费用)②其他收入成本(雇员福利费用、广告代理费用和其他费用)。这里由于腾讯音乐并没有按业务分列成本,所以为了得到两大业务的毛利率,需要作出一些大胆的假设。

资料来源:彭博,华盛证券

结合行业水平,我们假设腾讯音乐社交娱乐业务的分成比例为40%(全民K歌为7:3,酷狗音乐5:5),内容传输成本为10%。在假定社交娱乐业务保持50%毛利率水平的情况下,我们可以推算出在线音乐业务毛利率并可以惊喜的发现——在线音乐业务毛利率已经由2017年的-3.4%提升到16.4%。可见版权大战告一段落后,腾讯音乐在线音乐业务的盈利能力得到了迅速的提升。

资料来源:彭博,华盛证券

五、估值:并不便宜,但有道理

最后回到腾讯音乐的估值上——目前腾讯音乐IPO定价区间为13美元至15美元,估值在220亿美元至254亿美元之间,投行预估对应2020年22.4至25.8倍的市盈率和3.8至4.4倍的市售率。根据最新动态,腾讯音乐已获得十倍超额认购,长线资金认购踊跃。这样的价格究竟贵不贵,我们下面将采用分部估值法,对腾讯音乐的在线音乐业务和社交娱乐业务分开估值再加总,试图找到一个锚定范围。

资料来源:彭博,华盛证券

对于在线音乐业务来说,腾讯音乐的主要对标公司为网易云音乐和Spotify。其中,网易云音乐于2018年10月完成新一轮融资,百度系战略投资方,投后估值达35亿美元。而根据QUESTMOBILE数据,10月份网易云音乐活跃用户达1.13亿人,可推算出其估值为$30.889/MAUs。

虽然网易云音乐的用户群体画像上体现出了更强的付费能力,但考虑到其相对劣势的竞争地位,我们在以此计算腾讯音乐在线音乐业务估值时将不作过多调整。为更好比较,这里腾讯音乐在线音乐业务的月活跃用户数据同样来自QUESTMOBILE。加总QQ音乐、酷狗音乐、酷我音乐MAUs后可达5.96亿人,对应184亿美元估值。

不过网易云音乐毕竟尚未上市,估值或存在一定水分。这里我们更多还是参考已在美股上市8个月的Spotify的估值情况。由于Spotify尚未录的盈利,因此我们以市销率作的估值指标,并进一步考虑两者未来收入增速上差异。

最近四个季度,Spotify收入达43.83亿美元,未来三年收入复合增速的彭博一致预期为35.83%。截至12月7日,Spotify市值为246亿美元,由此可得Spotify的市销率(TTM)为5.61X,PS/G为0.16倍。而腾讯音乐的在线音乐业务前四个季度收入达到5.85亿美元,目前市场对其未来三年收入复合增速的预期大约为50%。在不考虑估值溢价的情况下,以相同PS/G计算,腾讯音乐在线音乐业务估值为46亿美元。

资料来源:彭博,华盛证券

对于社交娱乐业务来说,我们选取YY、MOMO、HUYA等以直播打赏为主要收入的公司作为对标。如果以市值/MAUs作为估值指标的话,参考行业目前平均45.89美元/人的估值倍数,可得腾讯音乐社交娱乐业务的估值为96亿美元。

从PS/G视角看,以彭博一致预期作为这三家公司未来三年收入的预期复合增长率,并计算相应PS/G。当前市场研究机构对于腾讯音乐社交娱乐业务的复合增速预期为45%,由此得到腾讯音乐社交娱乐业务约93.73亿美元的估值水平。

两项业务加总后,以市值/MAUs指标计算的腾讯音乐的预估市值为280亿美元,以PS/G指标计算的腾讯音乐预估市值为140亿美元,由此我们认为腾讯音乐合理市值应介于两者之间,所以这么看来本次招股价区间并不能算便宜。

当然,不便宜也有不便宜的道理。前面我们已经分析了腾讯音乐作为国内流媒体音乐龙头,其竞争地位相当稳固。随着其泛娱乐音乐生态的扩张,腾讯音乐在整个音乐产业链中的地位也愈发重要。虽然短期看在线音乐业务仍处于相对早期的发展阶段,但是未来随着用户付费意愿以及ARPPU的提升,其业绩增长具备较强持续性和确定性。

在这一过程中,社交娱乐业务的占比和重要性会逐渐下降,腾讯音乐的收入结构会更加均衡。凭借“社交+音乐”的独特路径,腾讯音乐有望成为长期投资者股票池中的一员、大家喜爱的音乐APP以及推动中国音乐产业发展的中坚力量。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP