新股速递 | 汇量科技(01860),研发、并购及全球化三驱动的广告平台

本文由“华盛证券”供稿。文中观点不代表智通财经观点。

上市信息速览:

资料来源:华盛证券

核心观点:

1、公司目前是全球领先、中国第一的第三方广告服务平台,已经积累了大量的数据和客户资源,在同类公司中具有一定的竞争优势;

2、研发、全球化扩张和并购等三种方式同时发力,促进公司快速扩张,帮助企业做强做大;

3、行业发展可能渐趋饱和,或者引来BAT等加入抢占市场,全球化扩张也将面临更大政治风险。

一、公司概况:全球领先、中国第一的广告服务公司

汇量科技成立于2013年,目前该公司主要为全球应用开发者提供移动广告及移动数据分析服务,能够满足应用开发者在其整个生命周期发展中的广告、变现及移动分析需求。汇量科技于2015年登陆新三板,曾谋求在A股主板上市,但是至今无果。赴港上市公司Mobvista为其子公司。相关公告显示,子公司Mobvista收入占整个公司营收的79%。

据招股书显示,汇量科技Mobvista CEO段威总共持有公司35.11%股权,为公司最大股东。其中直接持有12.94%股权,间接持有17.97%股权及4.2%股权。

市场地位领先:

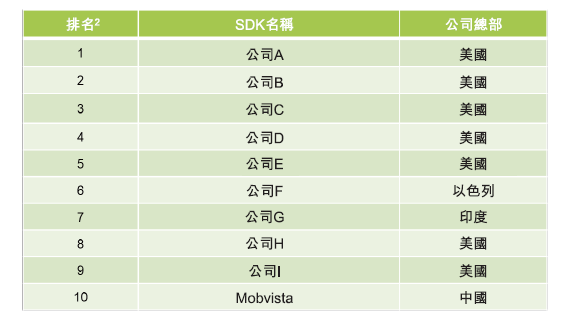

1、据艾瑞咨询的市场调研,就2018年上半年变现SDK的平均DAU排名,汇量科技是中国第一、亚洲第二、全球前十的第三方移动广告平台。

2、2017年中国出海应用下载量排名前50的移动应用中,超过90%的广告主使用该公司的推广服务。

3、在美国、日本、韩国、新加坡、印尼、泰国等重要区域市场,为当地下载量排名前20的移动应用提供推广服务的广告平台中,汇量科技排名Top3。

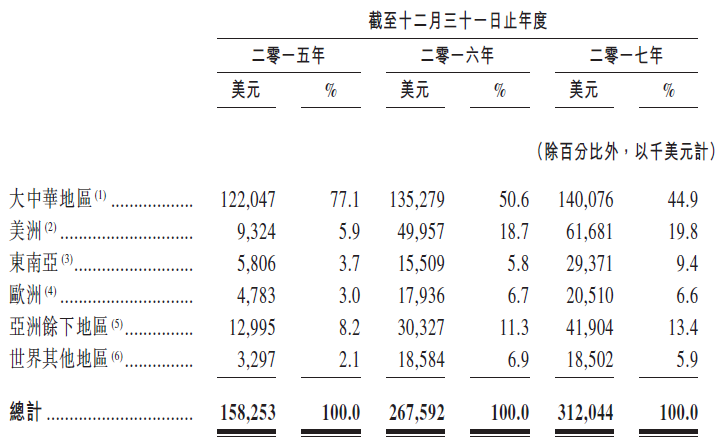

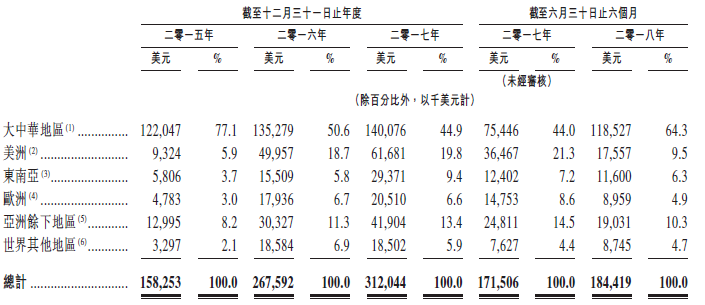

收入上来看,公司的总营收由2015年的1.67亿美元增加至2017年的3.13亿美元,年复合增长率为36.8%。公司的利润由2015年的871万美元增至2017年的2732万美元,年复合增长率为77.1%。公司收入来自游戏的广告占三成多;来自社交及电子商务的广告分别占一成多。公司在全球设有12个办事处,为200多个国家的公司提供广告投放服务;收入来自大中华地区比重近年逐渐降低,比重由2016年的50.6%,降至去年的44.9%,来自海外收入则不断上升。

资料来源:招股书,华盛证券

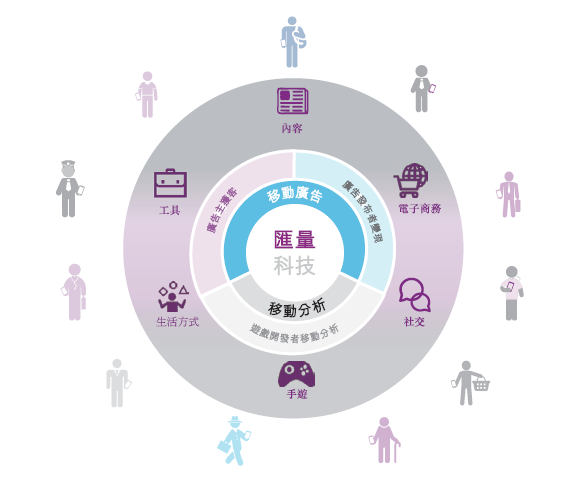

公司的业务模式如下图所示,主要客户为广告主、广告发布者及移动应用分析客户,业务主要为移动广告(广告主获客及广告发布者变现)和移动分析,落地场景包括内容、电子商务、社交、手游、生活方式和工具。其中,公司收入的大部分来源于广告主获客服务。

资料来源:招股书,华盛证券

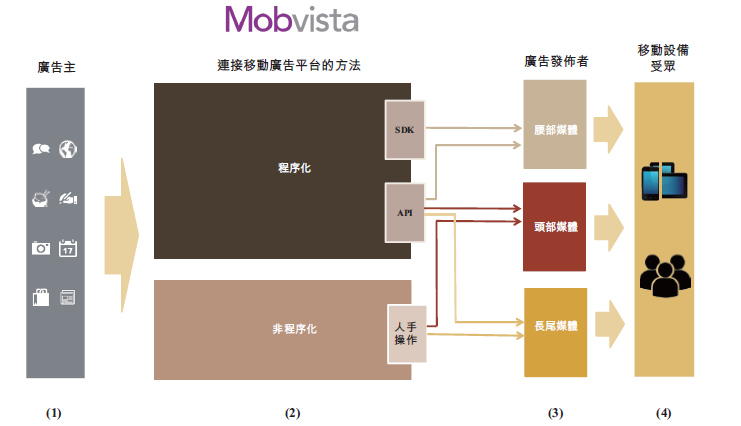

通过公司的移动广告平台可以为广告主提供一站式服务,其流程如下图所示,其中程序化收入占比不断提高,2018年上半年收入占比提高至47.8%。

资料来源:招股书,华盛证券

二、行业趋势:程序化广告将成未来主流

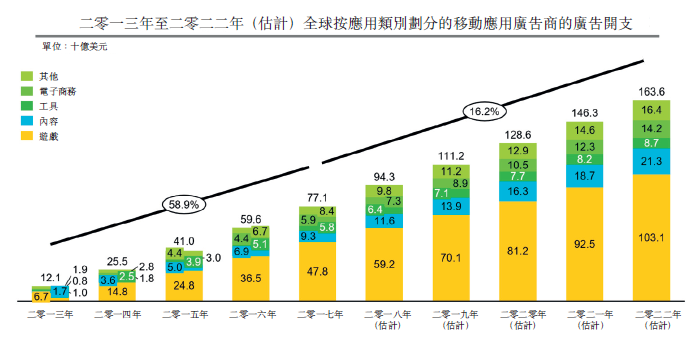

据艾瑞咨询报告显示,全球移动应用推广支出逐年攀升,2017-2022年均复合增长率达16.2%,行业仍处于快速发展时期。且由于程序化广告技术能更快捷高效地匹配广告主与媒体,程序化广告正日益普及。此外,中国市场已经渐趋饱和,中国互联网公司也开始向海外市场拓展,并拉动相应推广支出,有鉴于此,公司同样是采用全球化推广战略。

资料来源:招股书,华盛证券

据预测,程序化广告市场的规模将从2017年的273亿美元增长至2022年的690亿美元,复合年均增长率达20.4%。程序化广告将成为未来发展的主流。

资料来源:招股书,华盛证券

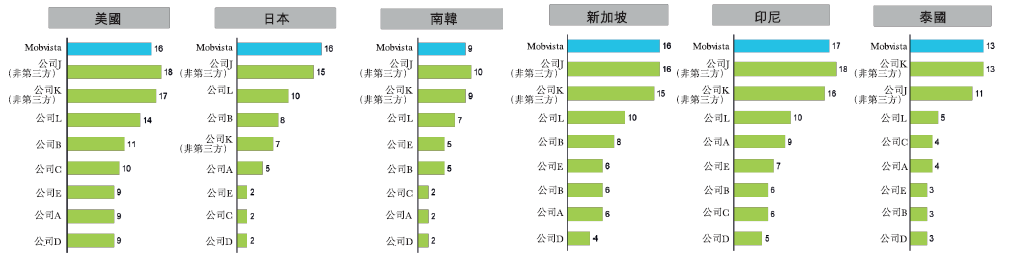

从竞争格局上看,SDK集成是提高竞争能力的关键方式,也是衡量广告用户平台用户基础、规模和市场地位的重要因素,按DAU计量,公司排名全球第十,在全球不同区域排名均靠前。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券

三、财务分析:研发、全球化、并购齐头并进

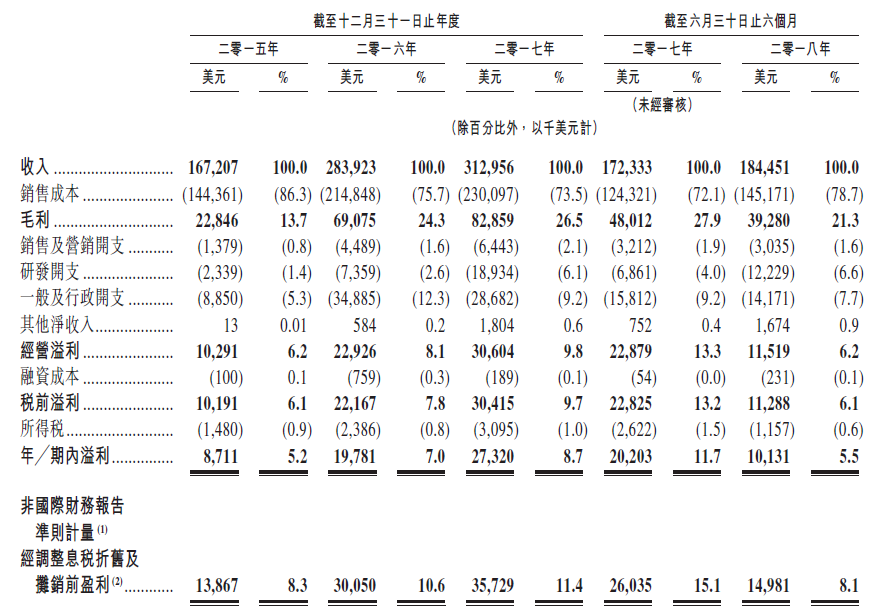

公司综合财务损益表如下图所示,其中绝大部分收入来源于移动广告服务,收入毛利率在2015年、2016年及2017年分别为13.7%、24.3%及26.5%,不断提高,说明其盈利能力的提升。另一方面,公司在这三年在研发上的投入分别占总收入的比例为1.4%、2.6%及6.1%,对研发的投入无论从总量还是占比上看都在提高,说明公司对技术的重视。而且,公司的技术人员占公司整体员工的比例超过49%,亦充分说明了公司用技术推动发展和提高竞争力的战略定位。

资料来源:招股书,华盛证券

公司推进全球化战略,除了大中华地区外,同时向美洲、东南亚、欧洲等全球覆盖,努力实现公司业务的多元化。公司以Glocal发展模式,推进全球业务战略,希望扩大全球业务覆盖范围的同时,增强业务经营所在的每个地区的服务能力,不断增加全球化服务的广度与深度。

资料来源:招股书,华盛证券

除了在研发上的投资和全球化战略外,公司还积极寻求并购,以更快地方式实现扩张和技术积累。公司先后收购了美国一家老牌的从事移动游戏及应用变现和广告业务的nativeX LLC,以及丹麦一家面向游戏开发者的SaaS游戏数据分析平台GameAnalytics。

NativeX是一家为用户提供自定义原生广告交易功能,为移动产品增加广告收益的原生广告公司,GameAnalytics 是囊括了全球20%移动游戏数据的移动游戏数据分析平台。据招股书披露,GameAnalytics目前是汇量科技的移动分析SaaS平台,主要为游戏开发者提供全面的游戏数据分析工具,以优化从玩家的获取、留存到变现的全生命周期的用户价值。GameAnalytics还与Unity、Fabric(twitter)、Unreal、Marmalade、Corona、Xamarin等几大游戏引擎和开发平台建立了合作,数据资源非常丰富。

四、总结:市场增长空间较大,公司多动力扩张

第三方广告服务平台将成为未来广告服务的主流,技术驱动型平台有望在市场竞争中获得更大的优势。公司通过对技术研发的不断投入,推进程序化广告的优化进程,并结合传统非程序化方式,推动公司稳步扩张。

同时,公司推行Glocal全球化战略,增强本土化服务能力并扩大全球业务网络,在扩大全球业务覆盖范围的同时,增强业务经营所在的每个地区的服务能力,不断增加全球化服务的广度与深度。

根据招股书,公司还将寻找优质的投资和并购标的,整合行业资源,发挥协同效应,在内部增长的同时,也追求外延式发展。对NativeX和GameAnalytics的收购也积累了相关的经验。

另一方面,公司同样面临一定的风险。目前公司的主要收入来源于广告服务,如果未来无法与现有客户保持良好关系或是找到更多的客户,公司业绩将会受到不利影响。而公司实行的全球化策略更容易受到各国政策的影响,所面临的政治风险也更大,在国际形式不稳定的情况下也更容易受到波及。从竞争者上而言,腾讯广点通、百度糗事和阿里巴巴无线部门可以依托各自的集团资源先人一步抢占市场,这在行业饱和期尤为明显,公司能否保持较高的竞争力仍是问题。

五、估值比较:新三板估值高,同类广告服务公司估值区间分散

公司是新三板上市公司的子公司,收入占母公司总收入接近八成。目前公司在新三板上的估值约为80倍。另一方面,作为广告公司,跟同类港股相比较,如下图所示,各公司收入波动较大,估值分布比较分散,至于汇量科技能够获得多高的估值还有待上市检验。

资料来源:华盛证券

扫码下载智通APP

扫码下载智通APP