中金:经济动能放缓,美联储立场将转鸽派

本文来自微信公众号“中金宏观”,作者张梦云、易峘。

北京时间12月20日凌晨3点,美联储将公布12月FOMC议息会议决议,本次会议也将更新经济预测表(SEP)。自本次会议开始,美联储每次决议公布后均将有新闻发布会。此次市场关注焦点将集中在:1)点阵图隐含2019年加息次数是否从3次调整至2次,以及2)“进一步加息”(further increase)这一指引前是否会加上类似“依赖于数据进展”这一前提条件,使得政策更加数据依赖,更加灵活。

我们预计,美联储将利用此次会议向市场传递其立场向鸽派调整信号。今年以来,美联储快节奏加息、金融条件较快收紧背景下,美国经济动能已经相应放缓,使得美联储2019年需要的加息次数相应减少[1]。近期美联储主席Powell以及副主席Clarida等较多官员立场向鸽派转变,表明其正在对此进行反应[2]。我们的基准预测是,此次点阵图中2019年加息预测分布将部分下移,从而整体向鸽派倾斜,但预测中值可能继续保持在3次(60%概率);同时,预计美联储将强调未来不确定性上升,政策需要相应保持灵活性,“进一步加息”这一指引前将增加“依赖于数据进展”这一措辞。具体预览如下:

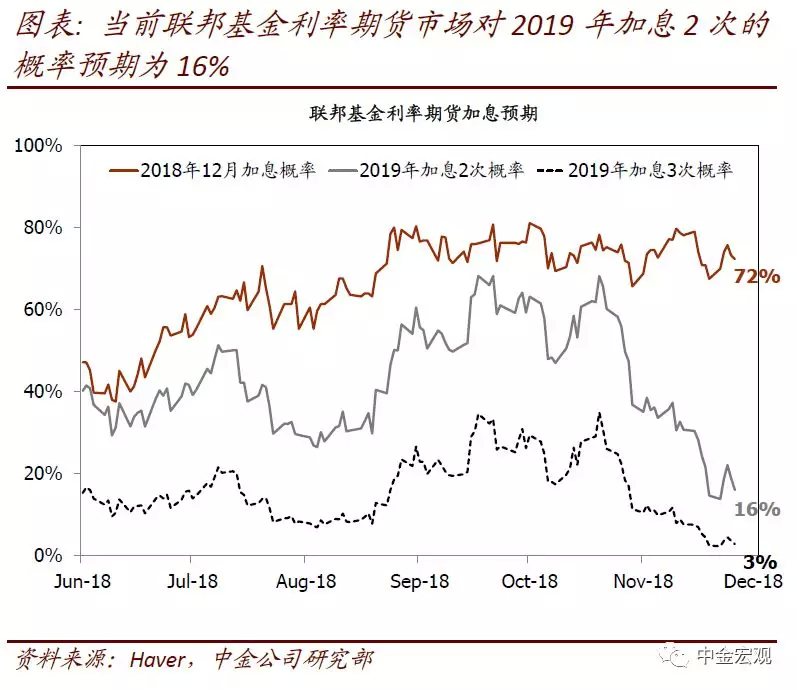

► 12月加息基本无悬念。虽然有所放缓,但当前美国经济动能依旧强劲,我们预计12月加息基本没有悬念,市场对此也有充分预期,联邦基金利率期货隐含的12月加息概率依然高达72%。

► 点阵图:2019年加息预测分布将向鸽派倾斜,但中值可能继续保持在3次。市场关注的第一个焦点,是点阵图中对2019年加息次数的预测分布以及中值是否下移。

我们的基准预测是,点阵图中2019年加息预测分布将部分下移,因而整体向鸽派倾斜,但中值可能保持在3次(60%概率)。此前9月FOMC议息会议上,16名与会者中7名预测2次及以下,9名预测2019年加息3次及以上,因而是一个7:9的力量对比,最终中值落在3次。此次会议将有17名官员给出预测(新增一名联储Board成员Michelle Bowman)。鉴于近期包括Powell和Clarida等多名官员发表偏鸽派讲话,我们预计部分官员的预测可能下调。不过,如果仅仅是鹰派官员(有5名官员预计4次及以上)下调,影响可能仅仅是向3次更加集中。若要中值下移至2次,至少需要1名预计加息3次的官员下调(我们猜测,如果发生,很可能是Powell)、以及新成员Bowman也预测在2次或者更少。这种情况下,可能使得预计2次或者更少的官员数达到9人,使得2次vs.3次的力量对比转为9:8,从而推动中值下移至2次。

总体看,由于力量对比相差不大,中值落在3次和2次都有较大可能性,但边际上我们认为落在3次的概率相对更大(60%概率)。当前市场对2019年加息预期非常之低,例如联邦基金利率期货隐含2019年加息2次概率仅仅有16%,加息三次概率仅为3%。因而,如果中值保持在3次,债券市场可能受到冲击。

► 政策声明:“进一步加息”这一指引前可能增加“依赖于数据进展”等限定条件。11月议息会议纪要显示,与会者强调未来政策制定更加数据依赖。货币政策制定并非预先设定(preset),若新信息导致经济前景及风险的显著变化,无论是上行还是下行,政策前景也将会相应变。

进一步,与会者强调未来的货币政策沟通方式需要相应变化。政策声明中“The Committee expects that further gradual increases in the target range for the federal funds rate will be consistent with sustained expansion of economic activity, strong labor market conditions, and inflation near the Committee’s symmetric 2 percent objective over the medium term”这句话需要修改。尤其是“further gradual increases”这一表述显得未来政策立场被预先设定(preset)、过于僵硬。我们预计,“进一步加息”这一指引前将增加“依赖于数据进展”这一措辞,以帮助保持政策灵活性。

此外,对于金融条件及金融稳定,我们预计美联储在声明中直接提及近期的金融市场波动的概率不大,但如果提及,将是另一个鸽派信号。

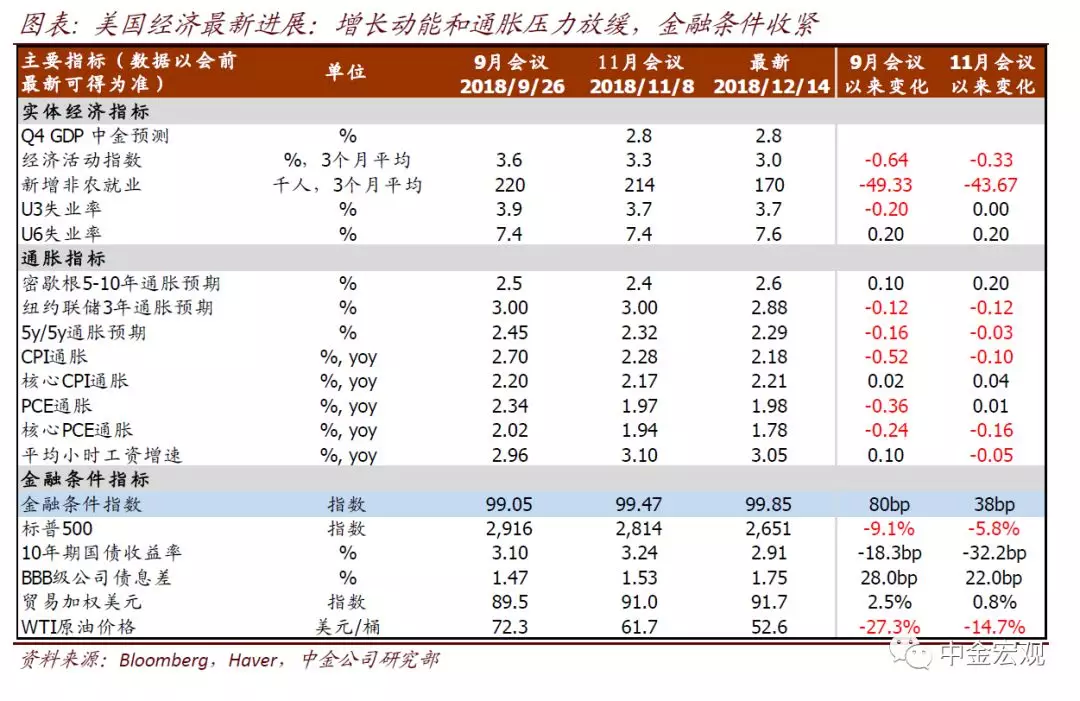

► 经济预测表(SEP):下调2019年实际GDP增速以及2018年核心PCE通胀增速预测。9月FOMC议息会议以来,美国金融条件迅速收紧,股市回调、信用息差走阔、美元走强均有贡献。我们预计金融条件紧缩背景下,美联储将相应下调2019年增长预测0.2个百分点至2.3%。我们也预计美联储将下调其对2018年核心PCE通胀预测值1.9%,主要反映近期通胀不及预期的事实。我们预计对其他年份的增长及通胀预测保持不变。

扫码下载智通APP

扫码下载智通APP