国盛:油价暴跌后何去何从?分析框架给出的6条线索

本文来自微信公众号“熊园观察”,作者国盛宏观熊园团队、国盛化工王席鑫团队。

2017年6月底以来油价先扬后抑,Brent和WTI原油价格双双在2018年10月3日创近四年新高,之后掉头向下。截至11月23日,Brent和WTI均较此前高点跌去3成多至60美元/桶下方。那么,本轮油价缘何上升,又为何回落?后市将如何演绎?尽管预测油价很难,我们还是想尝试提出一个预判油价走势的大体范式。

核心结论:

1.分析油价,供需变化是本质,地缘政治、技术进步、美元等其他因素是重要扰动特别是短期走势。原油价格变化主要受供需和非供需因素影响,供给端因素包括世界原油储量、储采比、OPEC和非OPEC国家原油产量等;需求端主要受全球经济走势影响;供给和需求的共同作用形成的供需缺口和原油库存是决定了油价“基本盘”;此外,地缘政治、技术更替导致的原油开采成本变化、原油替代品需求以及美元走势都是影响油价的其他重要指标。

2.1861年以来油价历经七轮周期,大级别的涨跌主要是供需主导。经验发现,油价“长涨”基本源于供给收缩或需求增长的确定性事件,“大跌”则来源于可预见的供给大幅增长(新油田、产油国扩产)或大规模衰退(经济危机)。

3.本轮油价先扬后抑,可谓“涨也沙特跌也沙特”。2017年6月底以来油价上涨,主因包括:OPEC延长减产发酵、全球经济复苏提振原油需求、OECD库存下降、沙特反腐等;2018年10月3日之后油价一路暴跌,主因是美国制裁伊朗不及预期、沙特记者事件等地缘政治冲击,导致市场担忧原油市场供过于求,表现为美国、俄罗斯、沙特增产,OPEC下调2019年原油需求。

4.提示跟踪油价的六条线索:往后看,OPEC成员国可能启动新一轮减产,但美俄大概率增产及全球经济下滑将拖累需求,再叠加特朗普的不确定性和地缘政治冲突,不难判断,油价后势的确变数很大。我们倾向于认为,2019年油价中枢大概率下行,至少不会比今年更强。

线索一:供给端:美国、俄罗斯、OPEC成员国的供给博弈,合计有望增加原油供给约100-200万桶/日(2017年全球原油供给增加63万桶/日,也即供给增速或将上升)。

线索二:需求端:全球经济增长对原油需求的带动,特别是中国和印度,预计未来两年全球原油需求增幅在135万桶/日-160万桶/日之间(2017年全球原油需求增加170万桶/日,也即需求增速或将下降)。

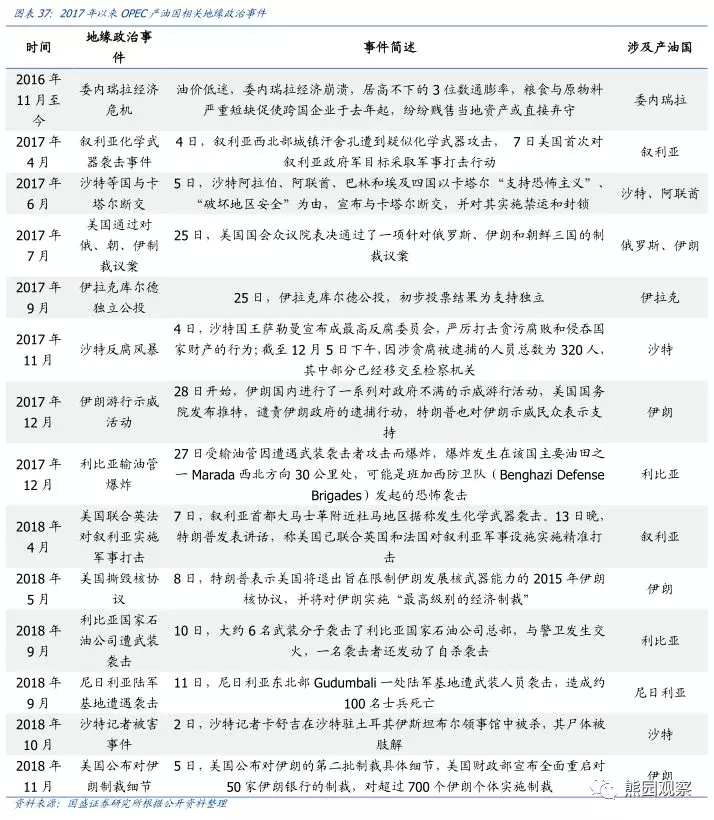

线索三:地缘政治事件的持续跟踪,特别是美国制裁伊朗、利比亚、尼日利亚恐袭、沙特记者事件、委内瑞拉经济危机等。

线索四:各国对油价的态度。总体看,油价高于60美元应满足沙特利益,在70-80美元更好;油价在50-80美元之间可满足美国利益,太高太低都不好;对于俄罗斯,油价越高对本国经济越好;以中国为首的原油进口国则更能在油价小于80美元时获利。

线索五:替代品:当原油价格高于60美元时,煤化工相关产品成本优势相继体现,或将拉低市场对于原油的需求。

线索六:其他因素:美联储渐进式加息和美元短期升值将对油价形成一定的压制;技术进步将降低美国页岩油开采成本,页岩油或将持续放量;异常气候可能会对油价产生短期影响,例如全球变暖导致原油需求下降、飓风登陆则会拖累供给。

风险提示:原油供给超预期放量,世界经济超预期回落。

正文如下:

写在前面:尽管预测油价很难,我们还是尝试提出一个预判油价走势的大体范式。

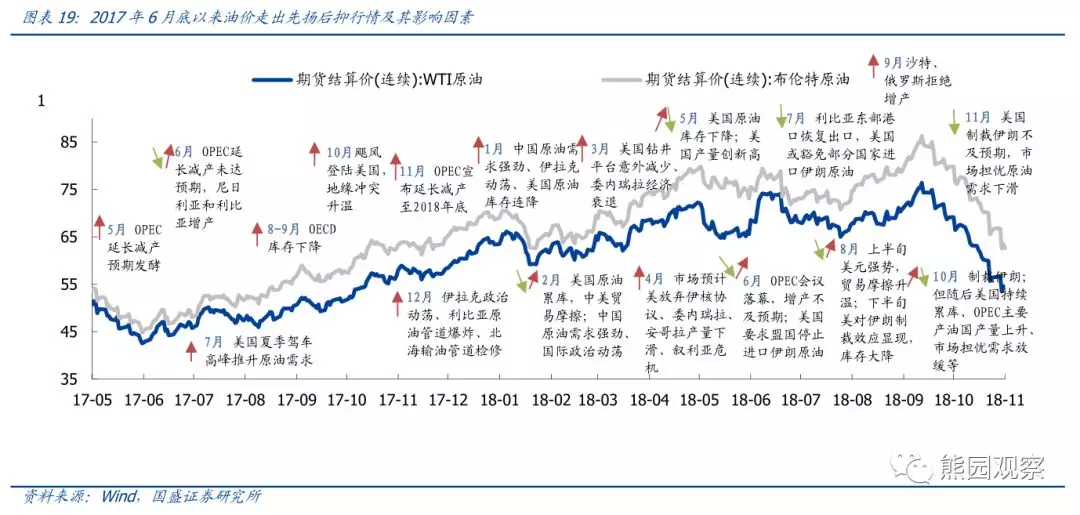

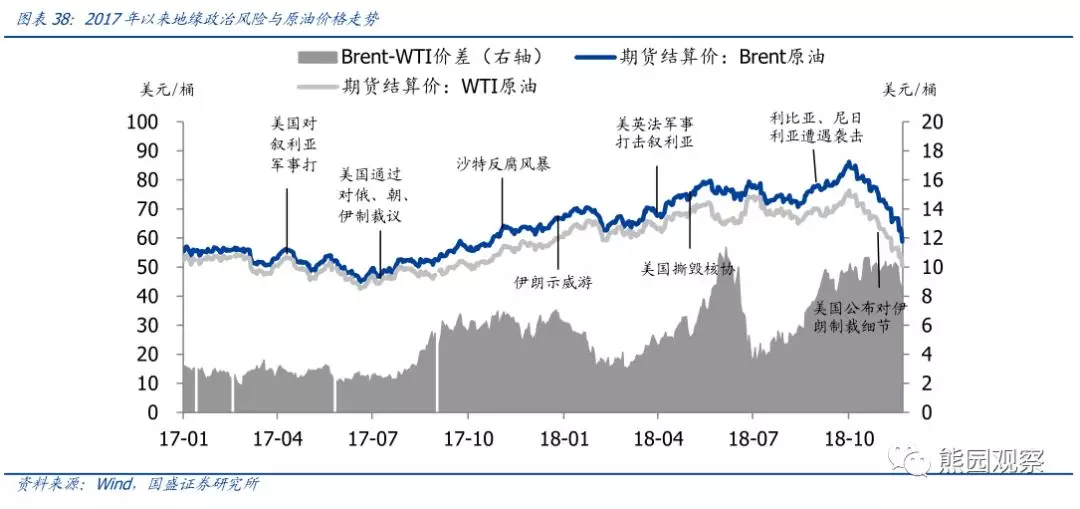

2017年6月底以来油价先扬后抑,2018年10月3日,Brent和WTI原油价格双双创近四年新高至86.3美元/桶、76.4美元/桶,较本轮油价上升之前的低点(2017年6月21日)累计涨幅高达93%和80%,冲高之后便一路向下。截至11月23日,Brent和WTI原油价格分别回调至58.8美元/桶和50.4美元/桶,较此前高点跌去3成多。

那么,本轮油价缘何上升,又为何回落?后市将如何演绎?为此,本文从油价分析框架出发,梳理油价变化的驱动因素,复盘1861年以来油价变化的七轮周期,进而分析本轮油价的涨跌原因,最后提出预判油价走势的六大线索。

一、油价分析框架概述

(一)原油基本介绍及油价衡量标准

原油指未经加工处理的石油,是烷烃、环烷烃、芳香烃和烯烃等多种液态烃的混合物。根据相对密度的不同,原油可分为轻质原油(相对密度小于0.9克/立方厘米)和重质原油(相对密度在0.9-1.0克/立方厘米)。

根据地缘区域的不同,国际贸易中通常用三种基准原油的价格衡量全球原油的价格水平,分别是美国的西德克萨斯轻质原油(WTI)、英国布伦特原油(Brent)和阿联酋迪拜原油(Dubai)。

WTI原油产自美国西德克萨斯,属于低硫轻质原油,适合提炼汽油、柴油、热燃油以及飞机用燃油,以纽约商业交易所(NYMEX)上市的WTI原油合约为定价基准,借助美国强劲的军事和经济实力,成为全球原油定价基准之一。Brent原油产自北大西洋北海布伦特地区,是一种低硫轻质的北海原油,主要供西北欧和美国东海岸的炼油厂使用,由期货、远期和现货构成,其中Brent期货在伦敦的洲际交易所(ICE)挂牌交易,成为大西洋海盆地区甚至全球重要的计价基准原油。Dubai原油产自阿联酋,是一种高硫重质原油,主要用于为中东出口至亚洲的原油定价[1]。

(二)历史上油价变化的驱动因素

纵观油价形成与波动的历史,油价受原油供需和非供需因素影响。其中,供需是决定油价走势的根本和长期因素,地缘政治、美元走势等是影响油价波动的短期因素。供给端可观测的指标主要包括世界原油储量、储采比、OPEC和非OPEC国家原油产量等,近年来美国、俄罗斯和沙特为主的OPEC国家原油产量成为最受关注的供给指标;需求端主要受全球经济增速影响;供给和需求的共同作用形成供需缺口和原油库存可直接影响原油价格;此外,地缘政治因素、技术因素导致的原油开采成本变化、原油替代品的需求以及美元走势都是影响油价的其他重要指标。

1.供给端:储量、储产比、OPEC和非OPEC国家原油产量等

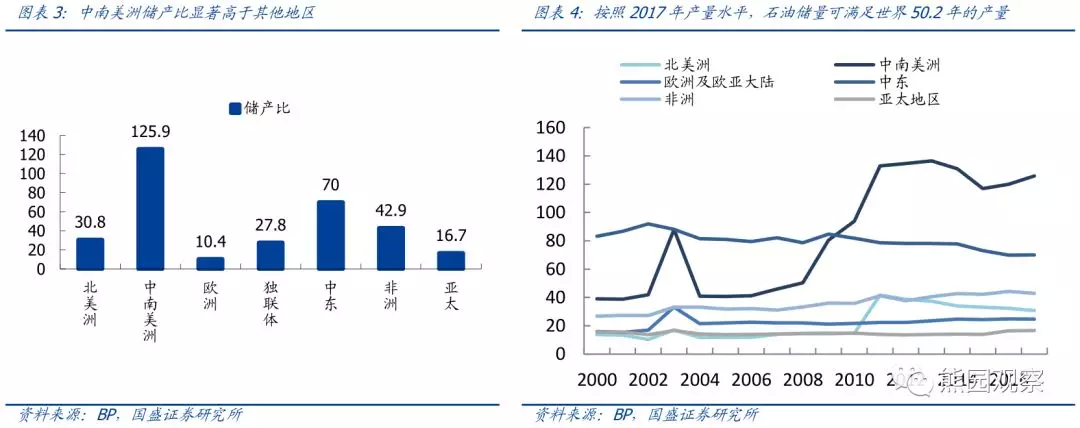

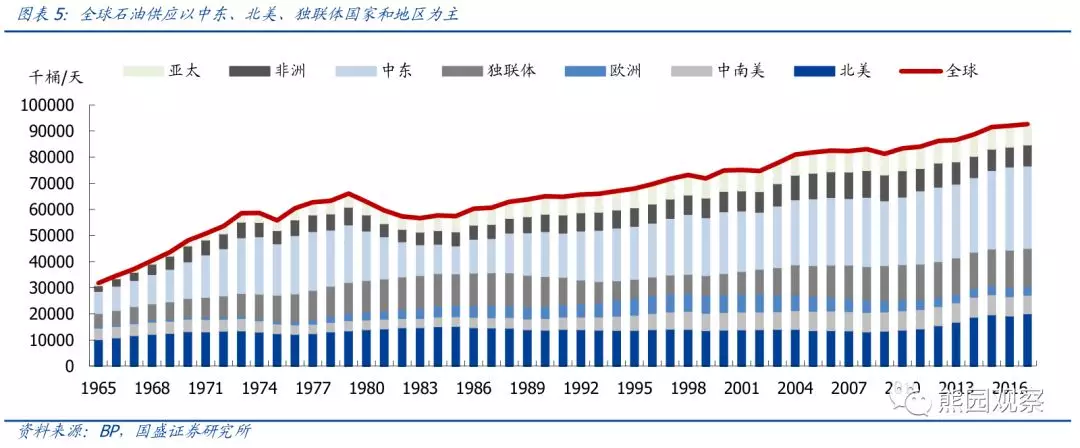

世界石油储量是最基本的供给指标。石油是不可再生能源,在有限的时间内将随着使用的增加而不断减少。根据英国石油公司(BP)数据,1980年以来世界石油储量缓慢增加,2015年以后小幅回落。截至2017年,世界已探明石油储量为1.697万亿桶,较2016年下降5亿桶(-0.03%),2006-2016年均增速为2%。地区分布上,主要集中在中东(占比48%)、中南美(19%)和北美(13%)地区,特别地,OPEC国家掌握世界上接近72%的全球探明储量。

储产比又称回采率或回采比,指石油年末剩余储量和当年产量的比值,即按照当前生产速度和生产水平剩余石油储量可供开采的年数,是反映石油供应的重要指标之一。英国石油公司(BP)数据显示,截至2017年,世界储产比为50.2年,其中中南美洲石油储量可供年限为125.9年,欧洲国家仅为10.4年,意味着欧洲地区原油很快将会面临供不应求格局,需从中南美洲、中东、非洲等地大量进口。

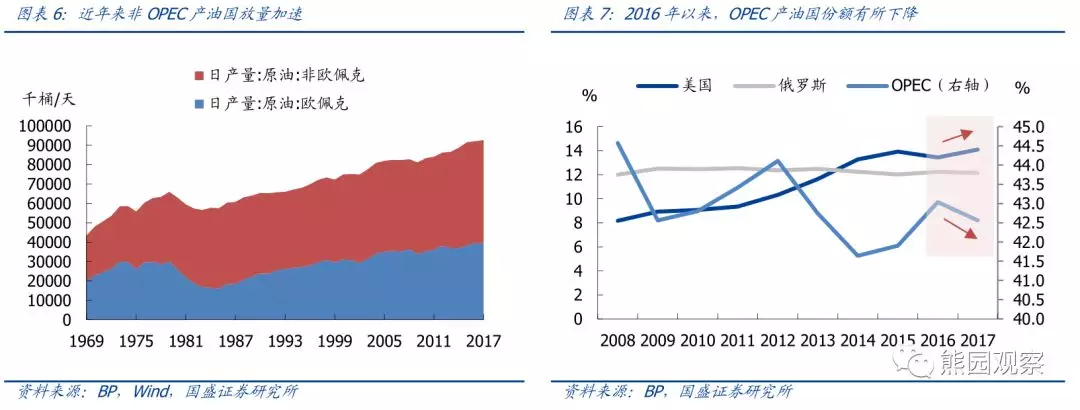

原油产量上,主要取决于OPEC成员国和非OPEC国家(美国、俄罗斯等)。1960年9月,伊朗、伊拉克、科威特、沙特阿拉伯、委内瑞拉五国在巴格达宣布成立石油输出国组织(OPEC),旨在协调各国石油政策以维护自身石油输出利益,并控制油价,是全球原油产量的主要贡献者。此外,美国和俄罗斯是非OPEC国家中的重要产油国。受OPEC和俄罗斯联合减产,以及美国增产的影响,近年来美国石油供给占比提升、OPEC和俄罗斯份额有所下滑:2017年OPEC、俄罗斯、美国原油产量占比分别下滑0.5个百分点、下滑0.1个百分点、上升0.7个百分点。

2.需求端:世界经济形势,特别是中国、印度、美国和欧洲

世界经济形势是影响原油需求最重要的长期变量。一般来说,在世界经济复苏时期,各行业扩大生产、居民扩大消费,从而提振石油石化产品和交通运输原油需求,进一步增加原油需求;在世界经济回落时期,生产和生活对原油的需求均会下降,例如亚洲金融危机和美国次贷危机期间,世界原油消费量增速放缓甚至下滑(1997-1998年亚洲金融危机期间世界原油消费增速仅为0.5%、2008美国次贷危机期间世界原油消费增速为-1%),对油价形成拖累。

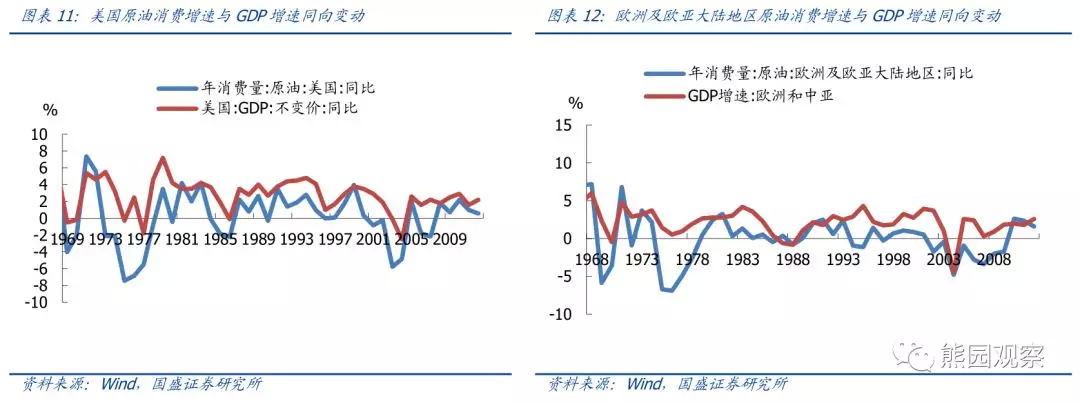

数据显示,1989年以来,世界GDP增速与全球原油消费增速显著正相关,反映了世界经济增长趋势对原油需求影响较大。不过,布伦特原油价格与前述两者存在阶段性背离,反映了油价受多种因素扰动,需求之外仍要结合其他方面综合分析。

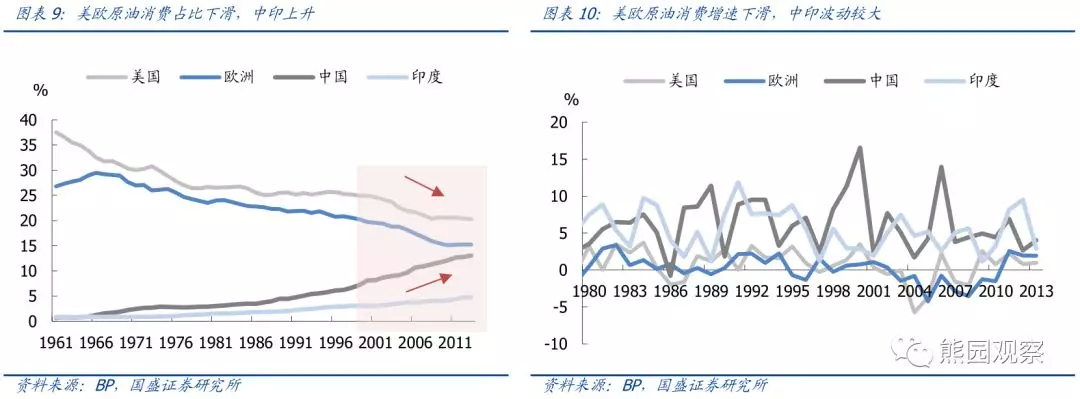

分地域看,美国、欧洲、中国和印度是主要的原油需求方。从原油供给分布可以发现,欧洲和亚太地区原油产量占比较小,但本国原油需求却十分巨大,因此中印是主要原油进口国;欧洲地区原油储量仅能维持10年,后续也需要大量的原油进口;美国虽然近些年原油生产有所加快,但因国内资产原油与炼油厂所需原油存在质量上的供需错配(炼油厂主要加工中质含硫油,美国自产原油以轻质为主),仍需要大量进口(除了炼油厂需求外,美国原油需求大概在1800-1900万桶/天,目前产量大概1170万桶,因此还是有很大的缺口的)。

从占比来看,截至2017年,美国、欧洲、中国、印度原油消费量分别为20%、15%、13%和5%,其中美欧占比呈下降趋势,中印逐年上升。从增速来看,2015年以来,美、欧原油需求增速逐渐放缓,中印波动较大。

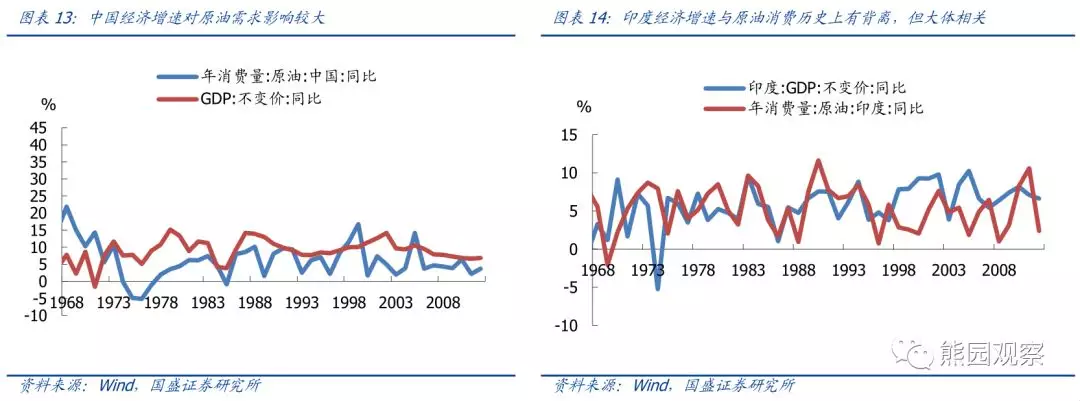

因此,从美、欧、中、印经济增速出发,观测原油需求变化,可以大体窥探全球原油需求情况。历史数据显示,美欧中印GDP增速与本国原油消费量有较为明显的正相关关系,1966年-2017年,美、欧、中、印GDP增速与原油消费增速相关系数分别为0.68、0.69、0.276和-0.02。其中,印度2002-2015年GDP增速与原油需求增速发生背离,对整体相关性形成扰动,不过近年来,两者相关性有所增强。

供给和需求共同作用下,可形成全球原油供需缺口和石油库存。通常情况下,当全球原油供需缺口扩大,即供过于求时,油价下跌;当石油库存累积时,油价下跌,反之亦然。

OPEC数据显示,2015年1月-2016年1月,全球原油供需缺口持续为正,维持在100万桶/天-290万桶/天的水平,布伦特原油从57.3美元/桶跌至37.3美元/桶;2017年7月-2018年10月,全球原油供需缺口维持在-4百万桶/天—-1.3百万桶/天的水平,期间布伦特原油从47.9美元/桶涨至82.7美元/桶。

同理,在2015年12月-2017年10月期间,全美原油库存持续累积,期间WTI原油从91美元/桶跌至46美元/桶,2017年10月-2018年10月,全美原油库存波动下降,WTI原油从46美元/桶涨至接近72美元/桶。

4.地缘政治和突发事件:影响油价的重要短期因素

地缘政治和突发事件主要通过影响原油的临时供需,来达到短期内推升或者压低油价的效果。主要分为两类:一是人为因素,如中东战争、美国攻打伊拉克、美国制裁伊朗、委内瑞拉金融和经济危机、产油国爆发工人罢工或者生产事故等事件;二是自然因素,例如产油国发生飓风、地震等自然灾害,拖累原油产量,或者是输油管道因不可抗力因素临时关闭降低原油供给,再或是原油消费国因天气等因素短期降低原油需求等。

5.其他因素:技术因素(生产成本)、替代品使用、美元强弱等

除基本的供需面和地缘政治因素外,技术因素(影响原油开采的生产成本)、替代品使用和美元都可以对原油价格形成影响。

其一,技术进步可以降低原油开采成本,从而增加原油产量,压低油价。例如先进的钻井技术、更高的钻机效率可以提高生产原油的初始生产率,并压缩完井周期,不仅意味着直接提高原油产量,也可以提高原油生产企业的资本运作效率,降低财务费用,降低企业的盈亏平衡成本,从而加大其资本开支来继续生产更多的原油。

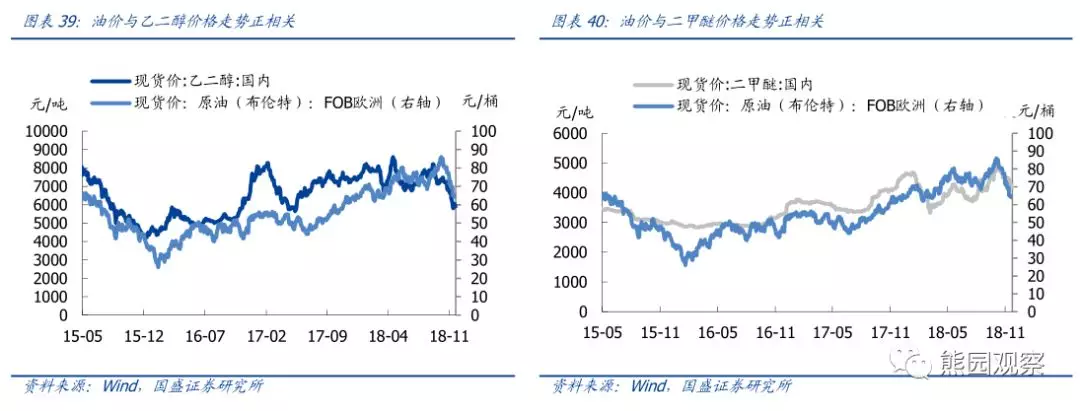

其二,当油价过高的时候,替代产品消费的增长可对原油需求形成一定的抑制。例如煤

化工、天然气和天阳能、氢能等新能源均可对石油进行替代,特别是煤化工行业,可以替代包括聚乙烯、乙二醇等多种石化品。

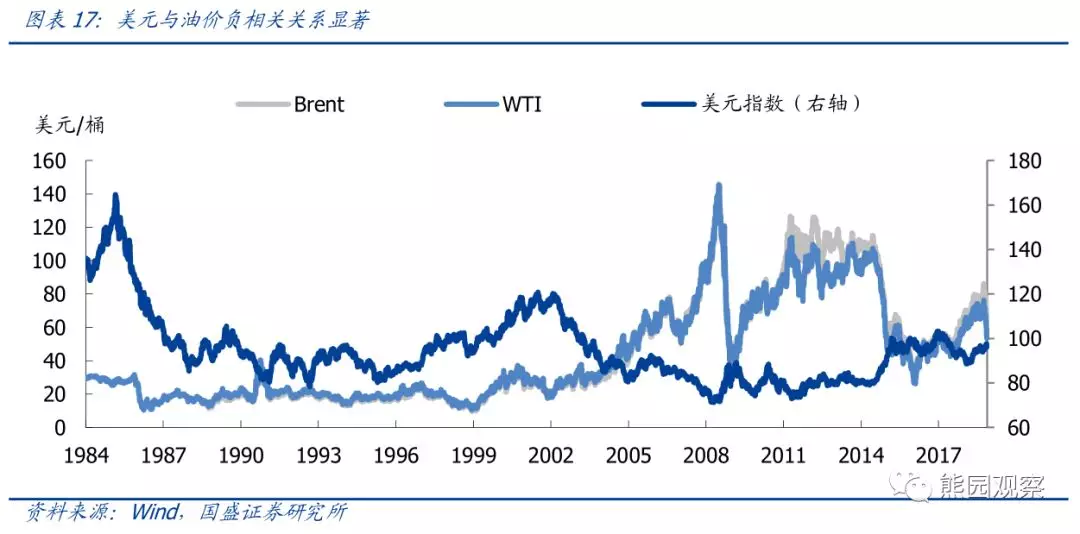

其三,美元和油价呈反向关系,即美元升值时油价下跌,反之亦然。其中的原理在于,一来国际原油以美元标价,其存在天然反向关系;二来当美元升值的时候,以美元标价的原油变得昂贵,导致新兴经济体对原油需求减少,从而拖累油价。

(三)1861年以来油价变化复盘

在上述影响油价因素的综合作用下,1861年以来油价经历了七轮周期。历数每轮周期的驱动因素可以发现:

油价的“长涨”基本来源于供给收缩或者需求增长的确定性事件,例如19世纪60年代的宾夕法尼亚石油市场繁荣、19世纪70年代阿拉伯石油禁运、20世纪末21世纪初伊拉克战争、委内瑞拉工人罢工、墨西哥湾飓风等的相继扰动、2008年大危机后美国量化宽松的实行等。

油价的“大跌”则来源于可以预见的供给大幅增长(发现油田)和大规模的经济衰退(经济危机),例如19世纪80年代俄罗斯开始出口石油、20世纪初德克萨斯发现油田、亚洲金融危机期间和美国次贷危机期间导致的油价大跌等。

需要指出的是,油价的短期波动则来源于局部的地缘战争以及部分经济体的政治计划等,但如果地缘政治因素持续时间较长,那么对油价的影响将随之持续,例如阿以战争、伊朗革命、美国退出核协议等。后文将就这些方面逐一展开。

二、本轮油价行情的驱动因素:2017年6月底以来油价先扬后抑

2017年6月底以来,原油价格呈现先扬后抑态势:Brent于2018年9月24日突破80美元/桶大关之后一路直上,Brent和WTI双双在2018年10月3日创近四年以来新高,分别较本轮油价上升之前的低点(2017年6月21日)累计上涨93%和80%。10月3日之后两油掉头向下,截至11月23日,Brent和WTI原油价格分别回调至58.8美元/桶和50.4美元/桶,较10月3日高点跌去三成有余。

2017年6月底-2018年10月初油价上涨,主因有六:1)OPEC延长减产预期发酵并于2017年11月30日的OPEC会议上宣布延长减产至2018年底,限制原油供给;2)全球经济复苏、中国原油需求强劲、美国夏季驾车高峰等因素提振原油需求;3)OECD库存下降、美国原油库存连降、美国钻井平台意外减少等阶段性缩紧原油供给;4)天气扰动:2017年10月飓风登陆美国拖累原油产量和成品油供应等;5)地缘政治发酵:去年以来持续的委内瑞拉经济危机、利比亚内乱、沙特反复风暴,2017年12月的伊拉克政治动荡、2018年4月持续发酵的美国对伊朗的制裁等。6)输油管道临时关闭等突发的不可抗力事件:如2017年11-12月的加拿大Keystone输油管道漏油后关闭、利比亚原油管道爆炸、北海输油管道检修等,短期降低原油供给。

2018年10月以来油价暴跌主因市场担忧原油市场供过于求,同时美元升值对油价形成了压制。具体原因如下:1)供给增加:数据显示,OPEC10月原油产量增加12.7万桶/天至3290万桶/天,9月份OECD石油库存增加550万桶至28.58亿桶。且OPEC预计非OPEC产油国产量将增长223万桶/日,较此前预测多12万桶。同时美国增产且未现减速迹象(截至11月16日,美国原油产量为1170万桶/日,创历史新高),原油库存也在增加(截至1月16日,全美商业原油库存为4469亿桶,环比增加48.51亿桶),俄罗斯、沙特等均在增产。2)需求下降:在11月13日的最新OPEC月报中,OPEC连续第四个月下调全球原油需求预期,并称预计原油需求下降速度加快。亚洲经济前景转弱(中国和印度是石油进口大国),对全球原油需求拖累明显。此外,美国制裁伊朗不及预期,叠加新兴市场经历货币危机需求下跌,都将使得原油市场出现供过于求局面。3)美元升值:10月美国就业数据表现靓丽,美国经济维持高景气,美墨边境墙将开工,特朗普不确定风险降温等因素均支撑美元指数上扬(10月至今美元升值1.5%),对油价形成了一定的压制。

三、预判油价变动的六大线索

根据前述原油价格分析框架,我们提示预判原油价格变动的六个维度。往后看,OPEC成员国可能启动新一轮减产,但美俄大概率增产及全球经济下滑将拖累需求,再叠加特朗普的不确定性和地缘政治冲突,不难判断,油价后势的确变数很大。我们倾向于认为,2019年油价中枢大概率下行,至少不会比今年更强。

线索一:供给端:美国、俄罗斯、OPEC成员国的供给博弈,合计有望增加原油供给约100-200万桶/日(2017年全球原油供给增加63万桶/日,也即供给增速或将上升)。

线索二:需求端:全球经济增长对原油需求的带动,特别是中国和印度,预计未来两年全球原油需求增幅在135万桶-160万桶之间(2017年全球原油需求增加170万桶/日,也即需求增速或将下降)。

线索三:地缘政治事件的持续跟踪,特别是美国制裁伊朗、利比亚、尼日利亚恐袭、沙特记者事件、委内瑞拉经济危机等。

线索四:各国对油价的态度。总体看,油价高于60美元应满足沙特利益,在70-80美元更好;油价在50-80美元之间可满足美国利益,太高太低都不好;对于俄罗斯,油价越高对本国经济越好;以中国为首的原油进口国则更能在油价小于80美元时获利。

线索五:替代品:当原油价格高于60美元时,煤化工相关产品成本优势相继体现,或将拉低市场对于原油的需求。

线索六:其他因素:美联储渐进式加息和美元短期升值将对油价形成一定的压制;技术进步将降低美国页岩油开采成本,页岩油或将持续放量;异常气候可能会对油价产生短期影响,例如全球变暖导致原油需求下降、飓风登陆则会拖累供给。线索一:供给端——美国、俄罗斯、OPEC等国的供给博弈

1.美国:美国页岩油大概率将在2019年持续放量使油价承压

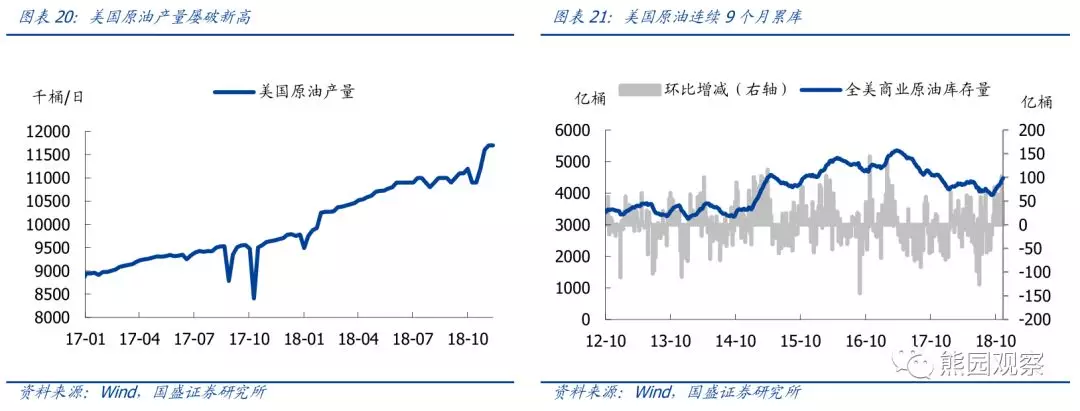

近两个多月,受美国七个关键地区页岩油产量稳定增长,建设但未完工油井增加等增加,美国原油产量屡破历史峰值,库存持续累积。截至11月16日当周,美国原油产量达到1170万桶/日,持平此前一周创下的历史峰值;全美商业原油库存为4469.08亿桶,连续9个月累库。我们认为,随着美国页岩油生产企业资本开支的稳定增长和2019年下半年输油瓶颈的解决,2019年美国原油产量预计持续放量,预计将增加100-200万桶/日,即突破1300-1400万桶/日,再结合美国能源部的预估,美国石油产量2019年将继续领先俄罗斯和沙特,有望坐稳全球第一大产油国。

其一,2018-2019年页岩油公司资本开支增速有望维持在9%-10%,支撑页岩油产量持续增长。2014年油价在高位时,美国40多家主要页岩公司资本开支一度达到1300亿美金,随着油价暴跌到2016年下降到390亿美金,2017年国际油价回暖,页岩公司资本开支增加了40%,达到560亿美金,尽管较2016年有所增长,但仍然不到2014年高峰期的一半,而且资本开支主要转向了更优质的区块,2/3集中在Permian,

Eagle

Ford、Bakken等。页岩油方面,年初根据美国页岩油公司公布的资本开支计划,今年美国页岩油资本开支预计将增加9%,增速较2017年(+50%)显著放缓。美国页岩油商今年更注重股份回购和股东分红计划,由于页岩油产量对应资本开支有半年左右的滞后期,因此也反映出美国页岩油企业对后市油价判断更加理性。根据今年页岩油公司的半年报来看资本开支与年初计划基本一致,我们认为假设油价维持在60-90美元区间震荡,2018年美国页岩油公司资本开支则会维持10%的增速,同样2019年我们预计美国页岩油资本支出也将维持9-10%的增速,对应原油产量将增加10%,约110万桶/天,即突破1300万桶/日。

其二,美国输油瓶颈有望在2019年下半年解决,届时有望增加原油供应100-200万桶/日。

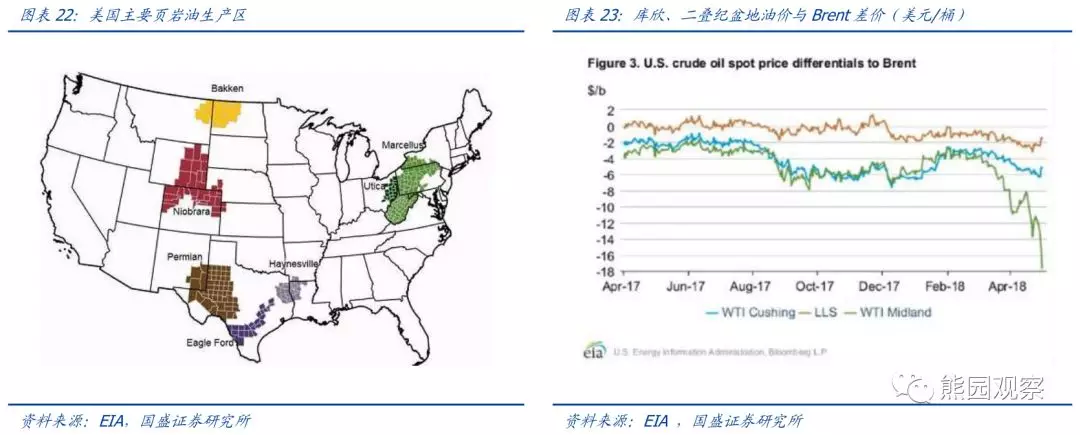

1)页岩油产地介绍:北美有三大核心页岩油产区分别是Permian(二叠纪盆地)、Eagle Ford(鹰福特)和Bakken(巴肯)。2005年之后,美国使用水平钻井和水力压裂技术提高采油效率,在包括页岩和其他细粒岩石等致密岩石中开采石油,使得美国原油产量急剧增长。Permian(二叠纪盆地)是位于德克萨斯西部和新墨西哥州东南部的大型沉积盆地,自2017年6月国际原油价格大幅攀升之后,页岩油开采效益得到极大改善,二叠纪盆地凭借其地质优点以及较为完善的管道设施成为美国页岩油成本最低的核心产区,也是目前美国最大的产油区。从开发潜力上看,二叠纪盆地还处于开发中早期(隐含着还具备增产空间)。

2)二叠纪盆地产量持续大幅增长使得原油输送能力出现瓶颈。虽然原油产量持续增长,但二叠纪盆地当前所有的输油管道已处于超负荷运作状态,该地区迫切需要有更多输油管道将产出的原油输送至库欣或墨西哥湾沿岸,进而销往全球石油市场,二叠纪盆地输油管道的输送峰值为360万桶/日,截至目前二叠纪盆地的原油产量已达到355万桶/日,因此原油生产商特别是对那些没有管道运输协议的公司而言,将会在未来半年到一年时间面临输油能力的限制。由于新建管道所需的时间周期长,而且其他运输方式效率低下很难解决燃眉之急,因此原油运输受阻导致当地油价目前已大幅低于墨西哥沿岸的油价水平。

3)新建的输油管道预计2019年下半年开始投入使用。根据能源行业信息提供商Genscape的数据,新建的原油输送管道工程项目可能会在2019年底前,将二叠纪盆地原油管道输送能力从2018年3月的300万桶提高到超过450万桶,主要管道项目预计将于2019年中下旬完成。MagellanMidstream Partners是美国一家管道、储存和分销公司,其特拉华盆地原油管道项目预计将于2019年中旬完工。Plains All AmericanPipeline(PAA)也正在进行一项价值11亿美元的合资管道项目,该项目将把二叠纪与墨西哥湾沿岸连接起来,预计将于2019年第三季度完工。同时PAA还有另一个项目,从二叠纪连接到休斯敦,大概有100万桶/日的产能,计划与埃克森美孚公司合作,预计将于2021年完工。

4)Permian盆地油价与墨西哥湾油价的价差价是否扩大可以作为原油运输的瓶颈指标。WTI Midland(在二叠纪盆地)与Brent之间的价格差异达到每桶17美元以上,管道输送瓶颈导致二叠纪的石油价格更便宜。瓦莱罗能源公司(Valero Energy)这样的处于得克萨斯州的炼油厂正从油价折扣中大幅受益。Valero总裁兼首席执行官JoeGorder曾表示:炼油厂应尽可能把握当前的廉价的石油,因为一旦管道项目建成,原油价格差将会缩窄,并且当管道在2019年中后期开始上线时,话语权将从炼油厂转移到原油生产商。眼下来看,尽管二叠纪盆地管道瓶颈问题越来越严重,且与墨西哥沿岸两地油价价差已显露扩大趋势,但这并未能够阻止该地区的页岩油钻探企业的钻井步伐。页岩油产量在高速增长,假设2019年下半年新输油管道建成投入使用,二叠纪盆地的产量将有可能迅速大幅提高100-200万桶/日。

2.俄罗斯:供给相对稳定,增产空间受限,预计每年可增加10-20万桶/日

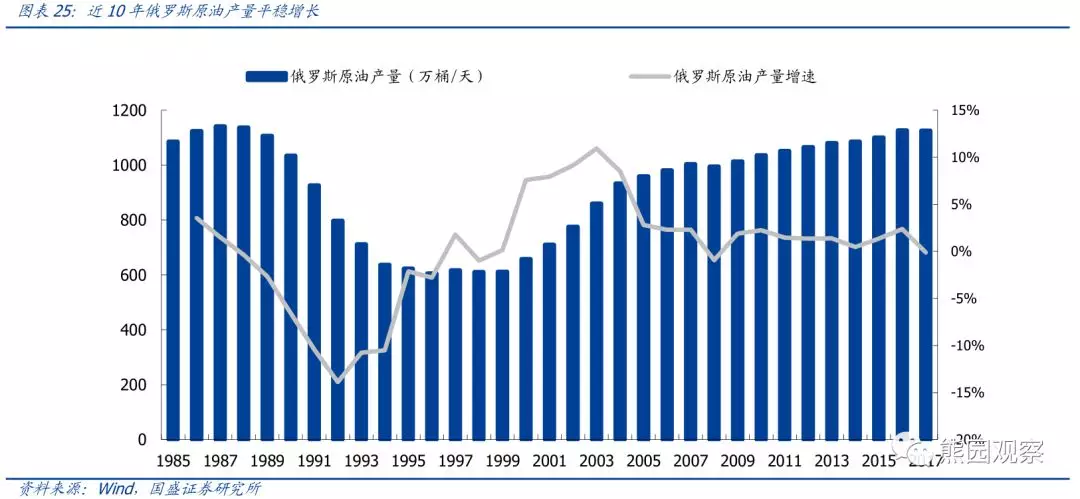

我们认为,俄罗斯增产空间受限,预计每年增加原油产量10-20万桶/日。近十年来,俄罗斯原油产量从2008年的995万桶/日提高到2017年的1126万桶/日,年均增幅仅13万桶/日。截至今年10月,俄罗斯原油产量已达1141万桶/日,达到历史峰值。由于俄罗斯能源收入占到其预算收入近50%的比例,因此俄罗斯大概率不会大幅减产,但也不至于大幅增产,我们预计,俄罗斯后续产量将以每年10-20万桶/日的速度增长。

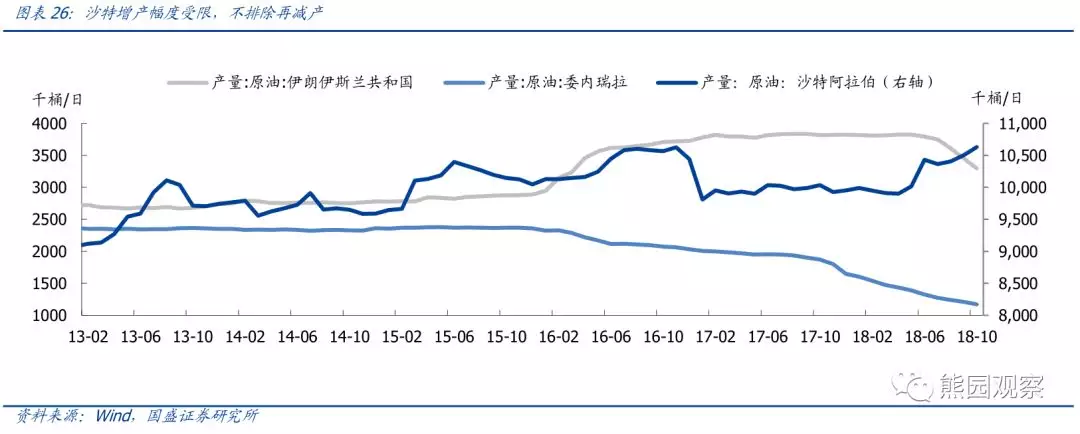

3.沙特:增产幅度受限,难以弥补委内瑞拉和伊朗的产量下滑,12月份或将减产

我们预计沙特增产幅度有限,不足以弥补委内瑞拉和伊朗石油产量下滑的缺口,仍需密切关注12月OPEC会议结果。2018年上半年沙特原油产量维持在1000万桶/日,2018年5月-10月,沙特原油产量增产73万桶至1063万桶/日,连续6个月录得正增长。当前情况看,沙特增产对委内瑞拉和伊朗减产缺口弥补效果有限。

往后看,沙特预计难以达到产油上限,大概率再减产。考虑到沙特长期以来的石油政策将150万桶/日设定为保护性闲置产能,结合当前产量看,意味着沙特原油生产能力最高可达1200万桶/日左右。尽管考虑到暗杀记者等事端以及美国对沙特施压,我们仍然认为沙特石油产量短时间内难以触及这一极限。沙特石油部长法利赫此前表示:考虑到沙特10-11月份原油产量猛增,沙特将在12月份减产50万桶/日,大约相当于当前产量的4.5%,意味着后续沙特大概率再减产。仍需密切关注OPEC与俄罗斯12月6日召开会议的结果,我们预计将达成新的减产协议。

4.OPEC其他国家:伊朗和委内瑞拉将继续减产,缺口主要靠美国和俄罗斯弥补

其一,美国制裁伊朗预计导致伊朗产量下滑100万桶/日。

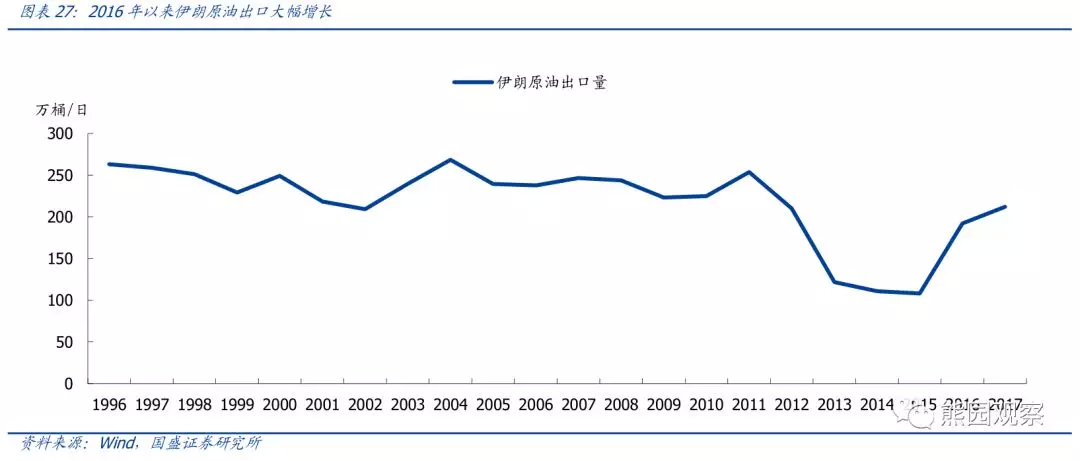

1)美国制裁伊朗将导致其产量继续下滑:2017年在OPEC和其他原油生产国家减产去库存时,伊朗依旧大幅提高原油出口量,2016年伊朗出口原油192万桶/日,而2017年伊朗出口原油212万桶/日,另外还有凝析油49万桶/日,原油出口量比2016年增加了30万桶/日。伊朗出口原油中有62%销往亚洲,38%销往欧洲,最大买家分别为中国、印度、韩国、日本。2018年伊朗计划生产原油380万桶/日,由于受到美国制裁政策的影响,伊朗原油产量已开始下滑,从年初的382万桶/日下滑至10月的320万桶/日,累计减少62万桶/日。虽然11月4日落地的制裁计划不及预期(美国豁免包括中国在内的8国可继续从伊朗进口石油),但后续伊朗的原油出口仍将下滑(制裁针对伊朗能源、造船、航运等行业,旨在降低其原油出口)。从趋势来看,我们预计2019年伊朗对全球原油供应有望带来100万桶/日的缺口,极限为260万桶(2018前10个月平均产量较2017年平均产量下滑113万桶/日)。

2)以伊朗原油极限产量计,未来10年可再增产300万桶,但实际操作上较难:上世纪70年代,伊朗曾经日产原油650万桶(2018年初伊朗产量是380万桶/日)。根据中华人民共和国驻伊朗伊斯兰共和国大使馆经济商务参赞处官网报道[2],伊朗国家石油公司主管工程和发展事务的副总裁曼诺切赫里表示:“据伊朗国家石油公司估算,未来10年伊朗可以把每日原油生产能力再提升300万桶”。我们认为,如果油价维持在目前的位置,不考虑地缘政治的影响,未来10年伊朗有能力每年增加30万桶/日的产能,不过实际操作却很难(沙特和美国不会把市场份额让给伊朗)。

其二,委内瑞拉原油产量将继续受国内危机拖累下滑,全球范围看原油供应缺口主要依靠美国和俄罗斯来弥补。

除了伊朗原油产量的下滑,委内瑞拉受制于本国金融和经济危机,产量也将继续下滑。数据显示,委内瑞拉原油产量已经从2016年的215万桶/日下滑到2018年10月的117万桶/日,两年时间下滑接近100万桶/日,我们预计委内瑞拉在自身崩溃的经济加上美国对其制裁的背景下石油产量将继续下滑。

考虑这一缺口的弥补,OPEC成员国中仅沙特、伊拉克、利比亚和尼日利亚拥有增产的能力,但事实上海湾地区的国家现在并不愿继续增产至极限产能而失去备用生产能力。从全球范围来看,其他有持续增产能力的国家主要是美国和俄罗斯,如前所述,美国随着油价上涨每年将会有100-200万桶/日的增产潜力,俄罗斯拥有10-20万桶/日的增产能力。另外当油价上涨至90美元以上时,加拿大油砂(完全平均成本在70-80美元/桶)将会实现快速增产,预计可有50万桶/日的增产能力,不过目前来看这一可能性在缩小,油价长时间维持在90美元以上的概率不大。

线索二:需求端——全球经济增长对原油需求的带动,特别是中国和印度

1.全球:经济下滑将拖累全球原油需求增速,但仍将维持正增长

2018年以来,全球经济总体延续复苏,但动能已有放缓。展望2019年,在贸易保护主义抬头、全球流动性收紧、潜在的新兴市场货币危机和地缘政治冲突影响下,全球经济预计增速放缓。根据10月9日IMF最新公布的“全球经济展望”中显示,目前预测2018和2019年全球增长率均为3.7%,低于7月预测的3.9%。

具体到对原油需求的影响上,如前所述,全球GDP增速与原油需求具有显著的正相关关系,意味着全球原油需求将随着经济的放缓而有所下滑。IEA和OPEC也多次下调2019年全球原油需求预期。11月13日,OPEC称全球经济放缓将抑制原油需求。11月14日,IEA维持2018和2019年全球石油需求增长预期不变,分别为130万桶/日和140万桶/日,但下调新兴市场原油需求。

在下滑速度上,我们认为原油需求增速不会断崖式下滑,在2018-2019年仍将维持稳定增速。数据显示,2003-2017年间,除2008年和2009年金融危机导致全球原油需求分别下滑37.5和97.5万桶/日之外,其余13年均为正增长,并且在过去十五年时间里全球原油需求年平均增长132万桶/日,因此我们倾向于认为除非全球爆发类似08年的金融危机,原油需求增速不会断崖式下滑。综合测算,我们预计2018年和2019年全球原油需求增幅将维持在135万桶-160万桶之间。

2.分国家看:2018年中印美原油需求较强劲,预计后续需求增速将放缓

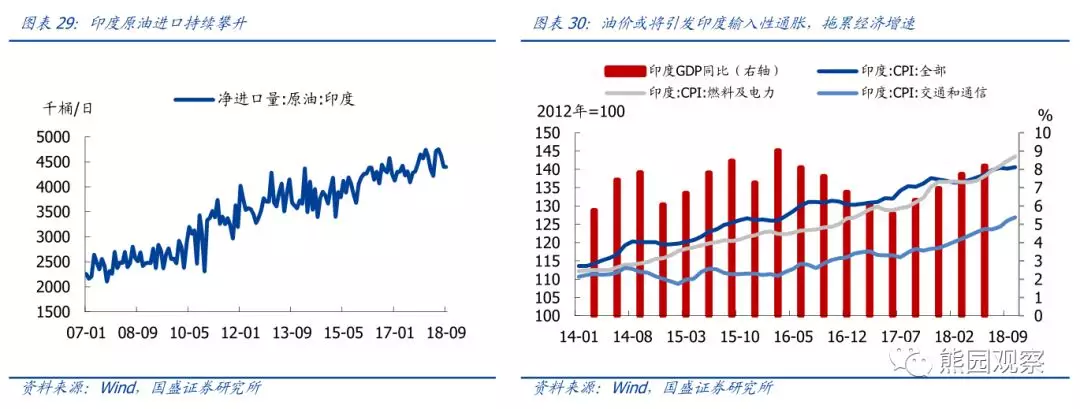

1)印度:近两年来印度原油需求大幅上升,但油价上涨或将拖累印度经济增速,从而拖累原油需求的增长速度。印度是石油进口大国,本国80%以上石油需求均靠进口,且其中的85%来自OPEC地区。近年来,印度原油需求增速上涨加快,在2007-2017年的十年中,印度累计平均每天多进口原油193万桶。借助2015-2016年的低油价,印度经常账户得到了明显改善,经济迅速发展。印度石油公司此前表示,预计到2040年,印度的原油需求将增加至每年5亿吨,也就是1000万桶/日,是2017年的470万桶/日的两倍多,意味着此后的20多年中,印度原油需求每年将至少提升23万桶/日。

不过,需要注意的是,受油价上涨和卢比贬值等因素的影响,未来两年印度经济增速或将放缓,预计对原油需求增速形成压制。根据经合组织11月报告,印度经济将受累于本国信贷环境收紧、高油价、贸易条件恶化,预计2019和2020年经济增速放缓至7.3%和7.4%,低于2018年的7.5%。长远来看,印度为了本国经济稳定,将有序减小对石油的依赖,预计使用更多的天然气代替石油,也有意在未来几十年内淘汰燃油汽车。综合来看,我们预计2019年印度原油需求将提升25-30万桶/日。

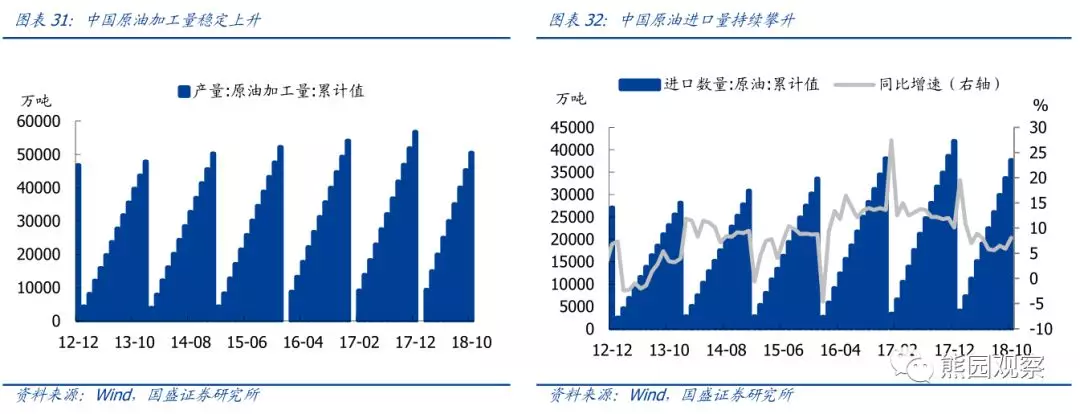

2)中国:原油加工增速不及进口增速,部分原因在于国内原油产量同比增速下滑,也侧面反映出我国内需有所疲软,预计中国经济下行压力加大将对原油需求增速形成拖累。2018年1-10月,中国累计进口原油37716万吨,同比增长8.1%;累计原油加工量为50510万吨,同比增长7.7%。6月以来,我国进口原油增速波动上升,但原油加工量增速波动下降,表明成品油消费在下降,终端需求或已现疲态。结合我国经济基本面看,当前经济下行压力有所加大,2018年三季度GDP当季同比增长6.5%,创2008年金融危机以来次低水平;2018年10月我国制造业PMI降至50.2%,创2016年8月以来最低;年内消费增速持续下降;销售新开工等走弱也将进一步拖累地产投资增速;由于原油下游产业链涉及居民消费的衣服、塑料以及工业生产的橡胶、建材等多种行业,往后看,预计我国原油需求增速将有所放缓,2019年原油需求将增长55万桶/日。

3)美国:美国经济增长强劲支撑2018年原油需求向好,预计随着美国复苏周期过半以及新能源等的替代效应显现,2019年美国原油需求增速预计将放缓。2017年美国原油进口量为3.9亿吨,同比增长0.5%;消费8.7亿吨,同比增长0.6%,原油对外依存度为45%,基本持平近5年水平。截至11月16日当周,美国炼油企业原油加工量为1685.5万桶/日,周环比增加42.3万桶,同比增加0.1%;炼油厂开工率为92.7%,周环比增加2.6个百分点,同比增加1.4个百分点。往前看,2018年8-9月,美国原油加工量同比增速连续三周在14%以上,同期炼油厂开工率同比增幅在12.2-19.9个百分点之间,反映了与去年同期相比,2018年美国原油需求整体向好,这也与今年以来美国持续的高景气有关。

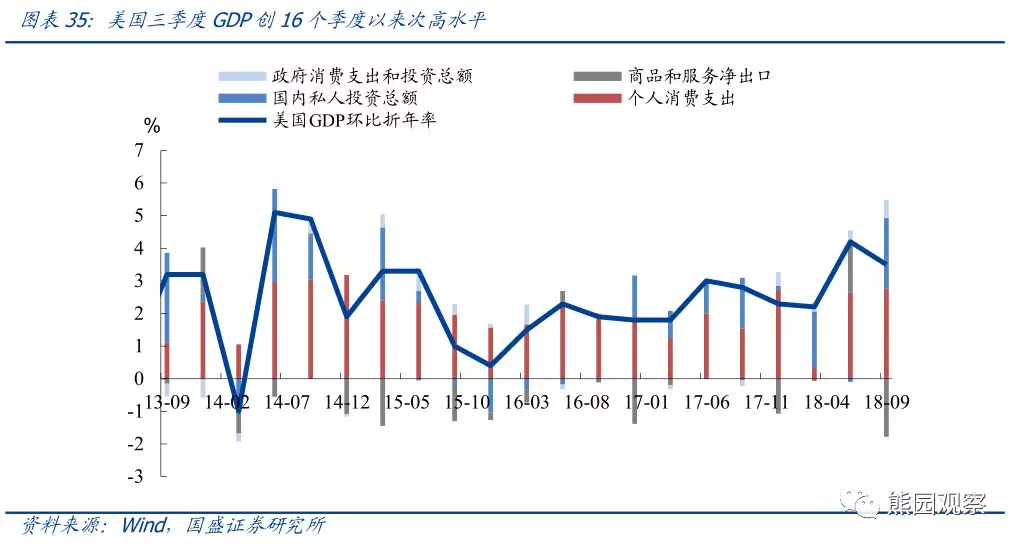

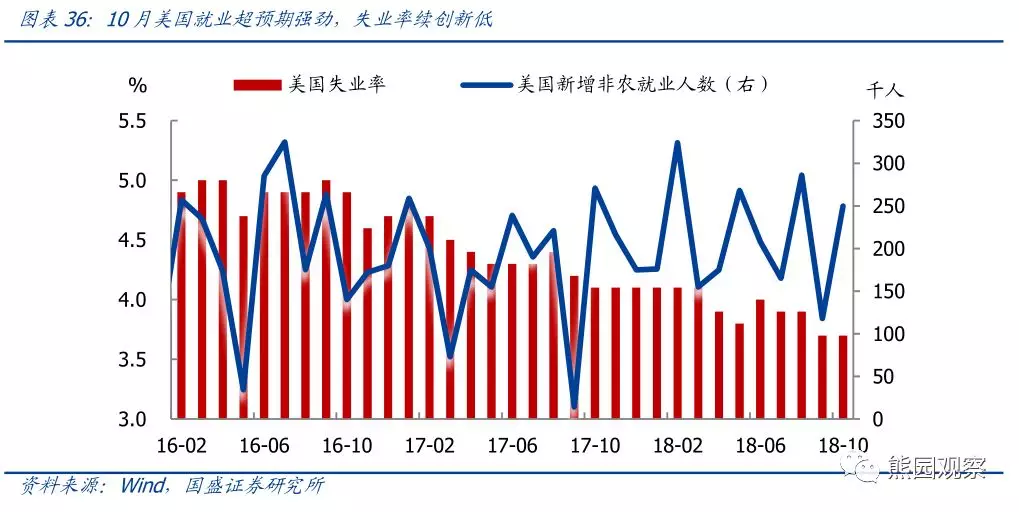

美国三季度GDP环比折年率初值为3.5%,虽较二季度有所回落,但仍创16个季度以来的次高水平。美国通胀维持高位,10月美国CPI同比回升至2.5%,连续7个月在2.5%以上。美国事实上早已充分就业,10月美国就业超预期强劲,失业率续创新低,时薪增速创新高。

不过,从周期角度看,美国繁荣周期已过半,顶点为2018年二季度,2019-2020年美国经济大概率在高景气区间缓慢下调,再加上美国新能源汽车带来的替代效应,2019年原油需求增速预计将放缓,我们预计全年原油将增长20万桶/日。

线索三:地缘政治——黑天鹅事件的持续跟踪

地缘政治因素多导致原油供给的短期收缩,提振油价。提示持续跟踪以下地缘政治事件:2017年11月4日,沙特反贪风暴拉开序幕,截至12月5日下午,因涉贪腐被逮捕的人员总数为320人;12月27日,利比亚输油管爆炸,原因疑似遭遇武装袭击;12月28日,伊朗国内进行了一系列示威游行活动以表达对政府的不满,相关行为得到了美国政府和总统的声援;2018年5月,美国撕毁核协议,计划对伊朗实施经济制裁;9月,利比亚、尼日利亚接连遭遇袭击;10月2日,沙特记者在土耳其领事馆遇害;11月,美国公布对伊朗制裁细节。在此过程中,布伦特原油价格由2017年7月的47美元/桶水平一路上升至2018年10月初的86.29美元/桶,增幅超过80%。往后看,预计中东政治局势短期内难以明朗,委内瑞拉和伊朗将继续减产,沙特动向需密切关注。

线索四:各经济体干预——美国、沙特、俄罗斯对油价的态度

总体看,全球前几大产油国对油价的态度:1)沙特(1050万桶)等OPEC国家:油价低于60美元/桶对OPEC国家冲击较大,在70-80美元之间应能满足OPEC国家利益,高于80美元但不失去市场份额更好;2)美国(1100万桶/,还需800万桶进口):油价太低不好,50美元以下损害本国能源产业链,但油价高于80美元对国内经济也会造成影响,最好在50以上,80美元以下;3)俄罗斯(1100万桶,70%出口):油价越高对本国经济越好,高于80美元应是俄罗斯所乐见的;4)中国(400万桶,还需800万桶进口)等国家:2/3的原油需要进口,因此油价越低越好,80美元以下对本国有益。

1.美国:油价在50美元-80美元之间应满足本国利益

一方面,美国要求其盟友制裁伊朗,并让伊朗就核计划和导弹问题重返谈判桌。但另一方面,制裁伊朗带来全球原油供应收缩,导致油价大幅上涨又是美国担心的。因为美国不仅是全球前三的原油生产国,更是全球第一大原油消费国,每年约进口原油800万桶/日。总结来看,美国对油价的态度是:可以涨,但不要涨太多,舒适区间在50-80美元,油价过高会损害美国利益。同时,我们认为后续美国制裁伊朗的同时,仍将继续敦促OPEC及其盟友产油国继续提升原油产量来对冲伊朗减产造成供需缺口。

2.沙特:油价在70美元-80美元之间应满足本国利益

据路透社报道,沙特希望暂时将油价维持在每桶70-80美元,以期在收入最大化与抑制油价之间取得平衡。我们认为,考虑到本国的财政赤字问题,沙特大概率无法忍受油价低于60美元/桶。沙特未来策略的重点应是在保油价和保份额之间寻求平衡,以保证在中高油价下的高额利润中实现盈利。

3.俄罗斯:油价越高对本国经济越好,油价在80美元以上更能满足本国利益

俄罗斯属于原油出口大国,国内生产的原油70%以上均出口。EIA数据显示,2016年俄罗斯出口原油520万吨/天、出口成品油240万吨/天,总计占俄罗斯石油产量的70%,其中约70%输往经合组织的欧洲成员国,主要是荷兰、德国、波兰、芬兰等国。2016年俄罗斯向中国出口原油95.3万吨/天,占出口量的大约18%。俄罗斯从上个世纪九十年代开始一直努力提高原油产量,即使在2014年国际油价暴跌和2015-2016年国际油价低迷时期,依然不断增加产量,出口量也在持续增加,因此俄罗斯对油价的态度大概率是“越高越好”。同沙特一样,我们认为俄罗斯应难以容忍油价重回60美元以下,乐见油价突破80美元。

线索五:替代品的影响——煤化工产品对原油需求的打压

如前所述,近几年发展起来的新型煤化工技术及其产品,对石油化工产品及原油具有替代作用,特别是例如烯烃、乙二醇、二甲醚等行业。数据显示,当原油价格在60美元/桶以上时,煤液化项目、煤制烯烃项目、煤制芳烃项目以及煤制乙二醇项目的成本优势均可以体现,从而拉低了市场对于原油的需求,因此煤化工行业技术进步速度、盈亏平衡点的变化以及需求等因素均可间接对原油价格形成影响。

线索六:其他因素——汇率和利率、科技进步、气候影响等

1)美联储渐进式加息和美元短期升值将对油价形成一定的压制。如前所述,美元走势和油价呈反向变动。在标准不可再生资源模型中,利率的上升会导致未来开采价值相对现在开采价值减少,因此会使得开采路径凸向现在而远离未来。高利率会减少资本投资,导致较小的初始开采规模;高利率也会提高替代技术的资本成本,导致开采速度下降。结合美国基本面和美联储官方表态,我们倾向于认为美联储今年12月大概率加息1次,明年加息2次,2020年加息1次。鉴于欧元区、日本等经济体通胀回升仍较缓慢,加息尚待时日,美元短期大概率仍将维持坚挺,对油价形成一定的压制。

2)技术进步将降低美国页岩油开采成本,页岩油或将持续放量。随着技术的改善,美国生产页岩油的成本不断降低,美国现在完全可以与OPEC和俄罗斯分庭抗礼。测算表明,美国页岩油盈亏成本已经从2014年的75美元/桶降至2017年的44美元/桶,开采和经营成本的下降也将推升美国原油产量。

3)异常气候可能会对油价产生短期影响,例如全球变暖导致原油需求下降、飓风登陆则会拖累供给。欧美许多国家用石油作为取暖的燃料,因此当气候变化异常时,会引起燃料油需求的短期变动,从而带动原油和其他油品的价格变化。另外,异常的天气(如美国的飓风)可能会对石油生产设施造成破坏,导致供给中断,从而影响油价,但影响是短期的,会在对产量形成季节性的扰动。

四、结论:2019年油价中枢大概率下行

综合研判,油价后势的确变数很大。我们倾向于认为,受供给放量和需求增速放缓影响,2019年油价中枢大概率下行,至少不会比今年更强。

一方面,根据我们的测算,未来1-2年全球原油供需缺口(供给-需求)净增量在-35万桶/日至65万桶/日之间,意味着供不应求状态大概率趋于缓和。具体看,1)供给端主要看美国、俄罗斯、OPEC成员国的供给博弈,合计有望增加原油供给约100-200万桶/日(根据BP口径,2017年全球原油供给增加63万桶/日,也即供给增速或将上升)。2)需求端主要观测全球经济增长对原油需求的带动,特别是中国和印度。我们预计未来两年全球原油需求增幅在135万桶-160万桶之间(根据BP口径,2017年全球原油需求增加170万桶/日,也即需求增速或将下降)。根据BP数据,2017年全球原油供需缺口(供给-需求)为-554万桶/日,呈现供不应求状态。结合供需的测算,我们认为未来1-2年,全球原油供需缺口净增量有望在-35万桶/日至65万桶/日之间变化,供需缺口绝对额可能在-614万桶/日至-489万桶/日之间波动。

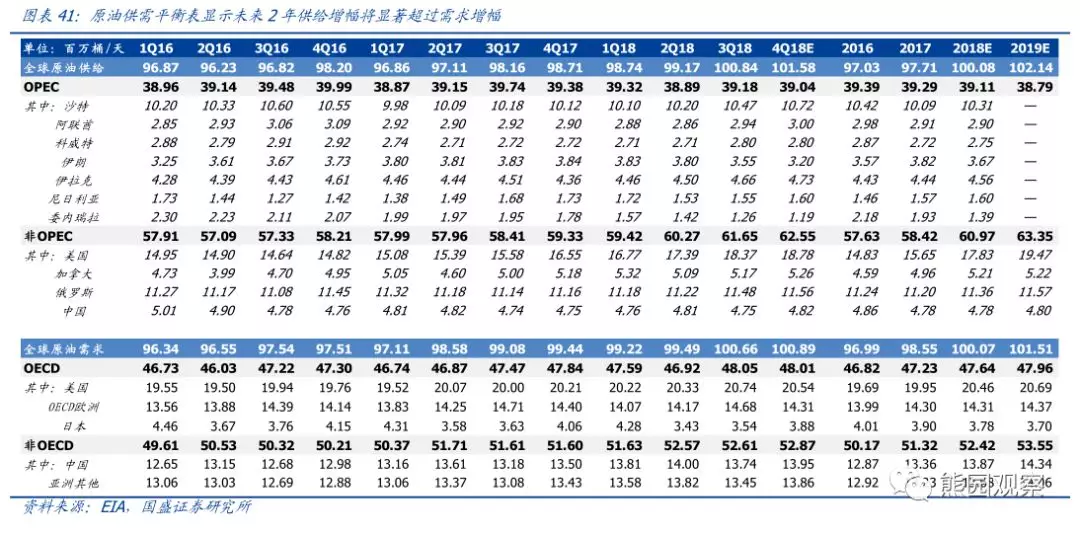

另一方面,EIA也表示未来两年,全球原油供给增速将上升,需求增速将下降。根据EIA最新月报(2018年11月6日)披露数据的测算结果,预计2018和2019年全球原油供给分别增加237万桶/日和206万桶/日(根据EIA口径,2017年增加值为68万桶/日,也即未来供给增速大幅上升),全球原油需求分别增加151万桶/日和145万桶/日(EIA口径的2017年全球需求增加157万桶/日,也即未来需求增速有所放缓),同样意味着明年原油价格或将下跌(详见下图原油供需表)。

需要指出的是,沙特和伊朗的原油供给是最不确定的地缘风险事件。后续仍需密切关注:1)2018年12月OPEC和石油出口国联盟会议中将公布的减产计划,我们认为减产额超过100万桶/日才会对油价形成较为明显的支撑;2)=2019年5月美国制裁伊朗对中国在内的8个国家豁免将到期,后续如果制裁伊朗有所升级,那么将支撑油价大幅上扬。

风险提示:1.原油供给超预期放量:如果美国页岩油公司资本开支超出我们预期的9-10%增速,叠加美国原油输送管道更快建成,美国原油供给可能超预期提速;如果12月OPEC及其盟国减产规模不达预期,沙特继续增产的话,也将推高全球原油供给,使油价下滑速度更快。2. 世界经济超预期回落:如果贸易保护主义超预期抬头、全球流动性加速收紧、潜在的新兴市场货币危机爆发且地缘政治冲突超预期发生,全球原油需求增速可能不及我们预期的每年135万桶/日-160万桶/日,届时对油价下行拖累预计更大。

扫码下载智通APP

扫码下载智通APP