中金2019年十大预测,港股或将跑赢A股!

本文来自微信公众号“中金点睛”,作者中金公司研究部。

继2016-2018连续三年在新年第一个交易日推出十大预测之后,2019年我们继续尝试通过提供十大预测的方式来展示我们对今年各类资产价格和趋势的判断。虽然2018年下半年至今市场预期已经在调低,但考虑到增长下行风险仍未体现充分,2019年风险资产仍可能承受一定压力。具体预测如下:

2019:增长下滑延续,守正待时

中国2019年增长在国际周期及国内因素共同作用下可能继续下行,加大改革挖潜力、提效率、促活力的紧迫性和必要性。虽然2018年下半年至今市场预期已经在调低,但考虑到增长下行风险仍未体现充分,2019年风险资产仍可能承受一定压力。

展望一:中国市场盈利增长将下滑至零附近

我们预计中国股票市场在2017/2018实现一定的业绩增长之后,受上游行业高基数及中下游行业需求放缓、利润率缩窄等因素影响,2019年盈利将无实质性增长。

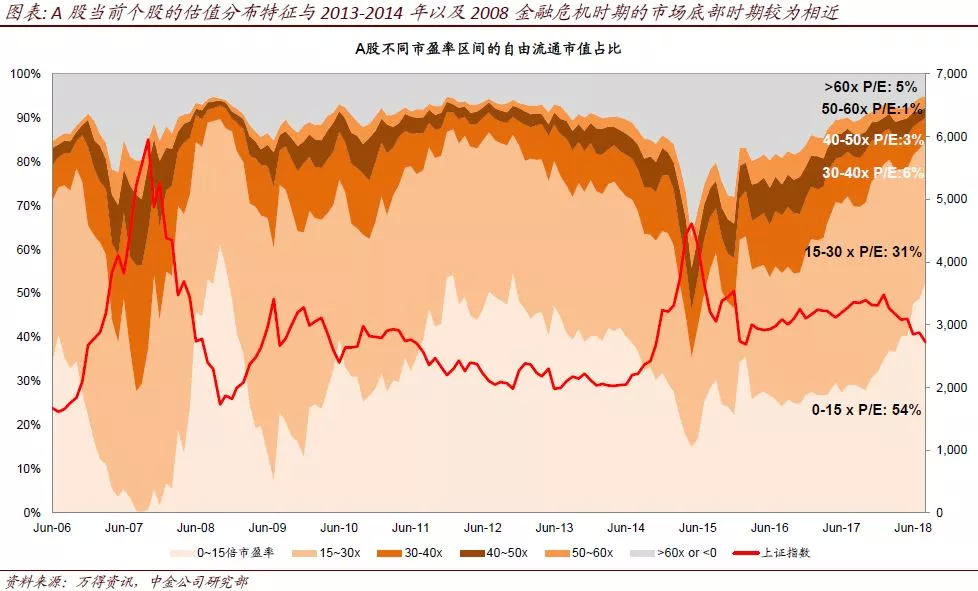

展望二:A股迎来低振幅一年

2018年市场“杀估值”进行得较为充分,但2019年盈利难以提供较强支持。在流动性相对宽松但增长有压力的背景下,市场整体估值可能上下两难。股指振幅相比2018年将明显缩小。

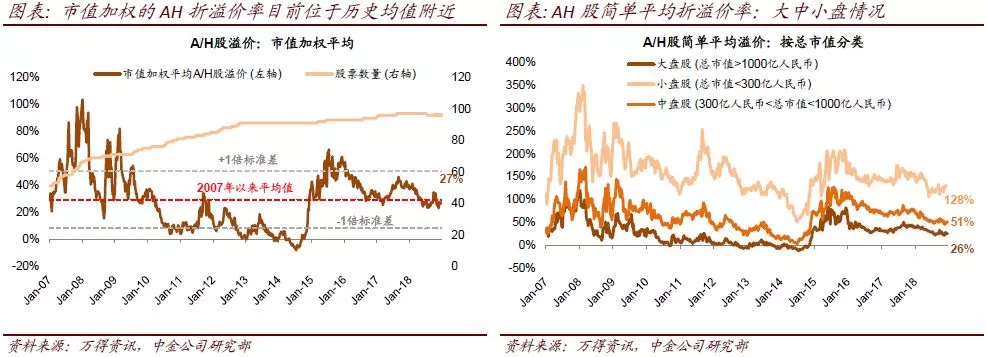

展望三:海外中资股将跑赢A股

A/H两地上市公司估值溢价虽然有所缩窄但仍不算低,在中国增长面临压力、A股估值难大幅扩张的背景下,港股估值相对较低使得港股将跑赢A股,从而使得A/H溢价进一步收窄。

展望四:中国市场成长风格赢价值风格

在增长相对低迷的环境中仍能实现一定增长或者有增长预期支持的板块将获得市场追捧。消费、科技、医药、教育、文化与服务、军工等可能仍是寻找成长机会的领域,这些板块里可能有2019年表现相对居前的板块,预计海外中资股中新经济跑赢老经济。

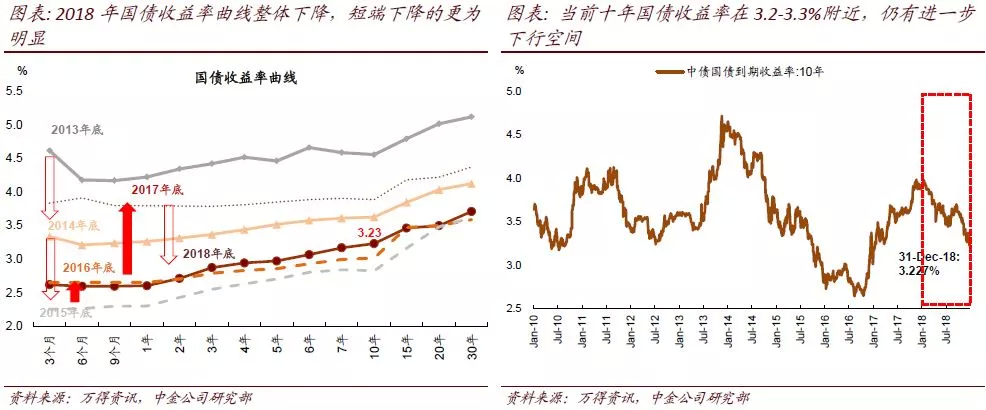

展望五:十年国债收益率跌破3%

2018年债市收益率已经明显下行,当前增长下行、流动性可能进一步放松、官方利率有下调空间,2019年十年期国债收益率可能仍阶段性下行并在2015年之后再次跌破3%。

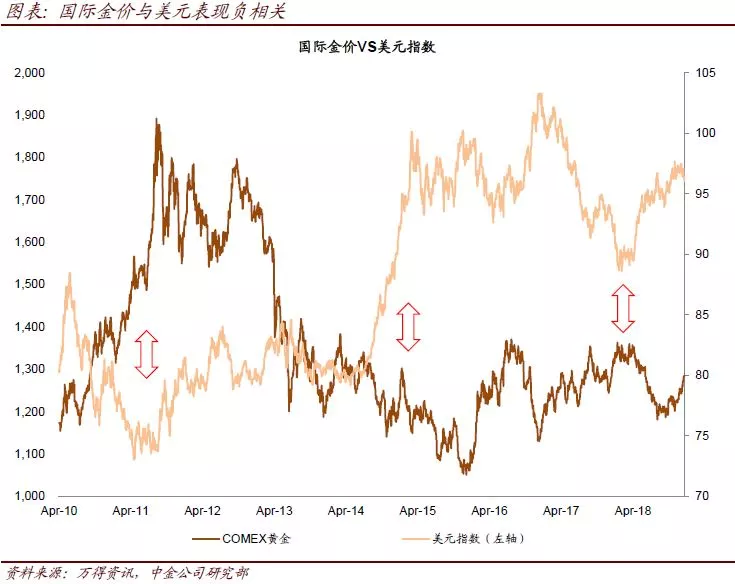

展望六:黄金或有阶段性机会

全球增长放缓、美元走弱、实际利率下行,可能会支持黄金在2019有阶段性的表现。

展望七:大宗原材料市场可能承压

收入预期转低、居民杠杆已经有所上升等因素可能会使得房地产承压,地产投资相关需求压力可能传导至商品市场。尽管可能有2019年海外基建刺激等因素,但中国才是原材料消费主体。

展望八:沪深港通北上资金进出波动加大

MSCI/FTSE指数将提高A股的纳入比例,沪深港通北上资金将依然活跃。考虑到沪深港通北向累计头寸已经达到约6500亿元,相比过去两年多数时间的单向流入,沪深港通北向资金进出波动将明显加大、单日资金净流出存在创新高的可能。

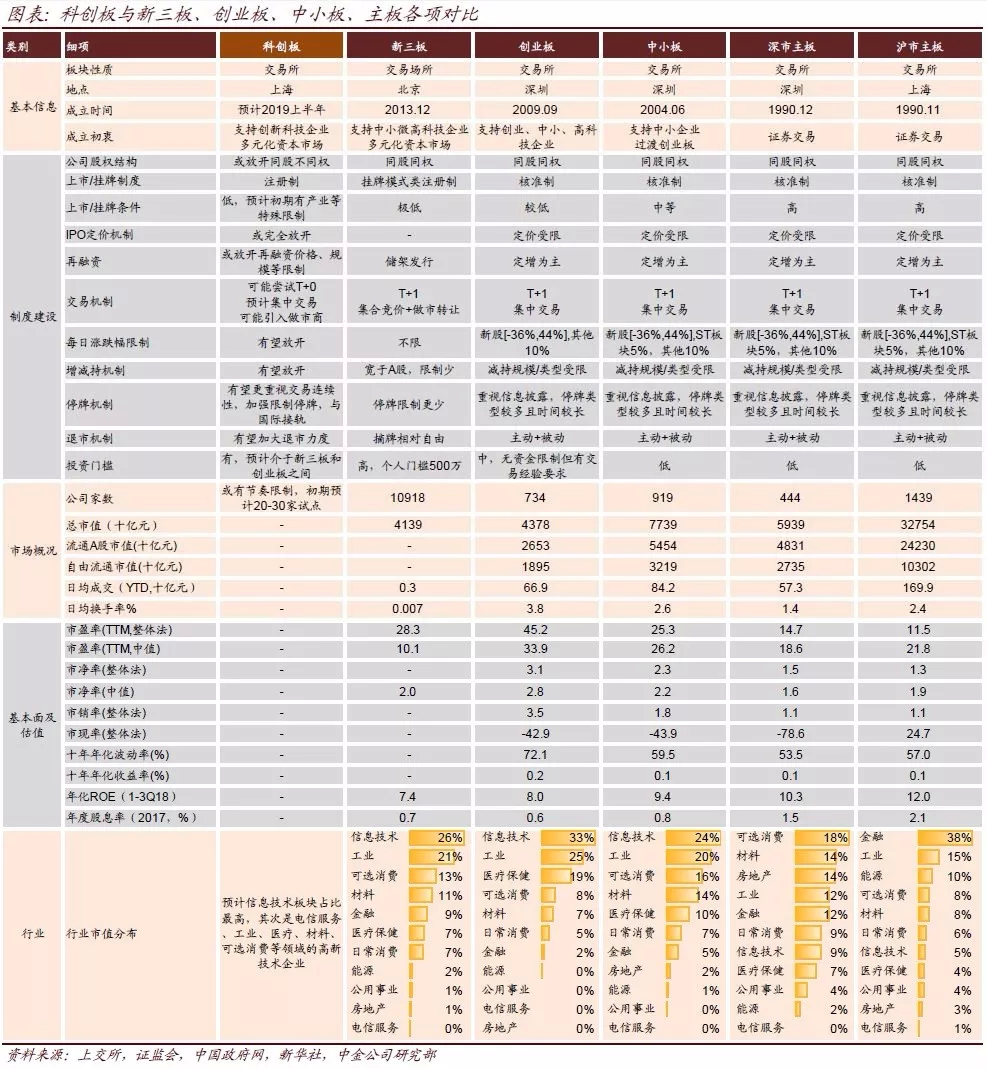

展望九:科创板设立,个股涨跌幅限制可能放宽或取消

科创板在2019年推出是大概率事件,预计监管层在设计科创板时将实行更加市场化的制度安排、发挥专业机构投资者在定价中的作用、提高价格发现效率,届时在A股已有板块中存在多年的个股涨跌幅限制可能会放宽或取消。

展望十:银行不良资产压力明显上升

2016年开始增长复苏及供给侧改革明显改善了企业特别是上游企业的现金流及还贷能力,商业银行不良贷款率虽然略有上升但总体平稳。往前看增长下行会带来资金压力,特别是地产市场的继续降温等因素,将明显加大银行体系不良资产压力。

扫码下载智通APP

扫码下载智通APP