著名分析师:苹果(AAPL.US)犯了3个错误,酿成今日局面

本文来自“36氪”,作者尺度。

上周,苹果(AAPL.US)首席执行官蒂姆·库克(Tim Cook)发布收入预警,这在苹果的发展历史上是非常罕见的。上一次有同样的预警,还是在2002年6月。

但是,在iPhone时代,苹果也有其他糟糕的财季。看看苹果的股票图表走势就知道了:

有3个阶段值得注意:

在2013财年(iPhone 5周期) ,苹果的年度收入增长放缓至18%,然后是11%、1%和4%。与前一年的73%、59%、23%和27%相比,出现了极大的减速。更糟糕的是,由于利润率大幅下降,净利润实际上出现了负增长(0%、-18%、-22%、-9%)。

在2016财年(iPhone 6S周期) ,苹果的收入同比增长为负(2%、-13%、-15%、-9%) ; 同样,净利润更差(2%、-22%、-27%、-19%) ,部分原因是20亿美元的存货核销。

今年确实是三个周期中最糟糕的:收入下降了5% ,净利润下降了1%。在苹果宣布不再披露单位销售额,加速了股价下滑。让这个周期看起来更糟糕的是,围绕苹果公司财报转变产生的负面情绪(很多人都认为苹果想要隐藏不断下降的销量),以及苹果公司的管理层预测也很糟糕。

这是苹果首席财务官卢卡·马斯特里(Luca Maestri)在上一季度财报电话会议上的发言:

随着我们进入12月季度,我想回顾一下我们的展望,其中包括南希(投资者关系负责人)在电话会议开头时提到的前瞻性信息的类型。

当我们进入假日季节时,我们拥有有史以来最强大的产品阵容,我们预计收入将在890亿美元至930亿美元之间,将会创下历史新高。

但在库克的的信中,营收约为840亿美元。到底哪里出了问题?

关于确认偏差

这篇文章有几个非常重要的注意事项:首先,苹果还没有公布2018年最后一季度的数字,还没有举行财报电话会议,或者提交10-Q文件;还有很多信息没有发布。

第二,关于苹果做错了什么,或者他们最终会如何失败,每个人都有自己的理论。而且,收入预警已经被修改到了一定程度,这表明这些批评者一直是正确的(不要紧,许多批评者在2013年和2016年都给出了完全相同的解释)。

第三,我碰巧认为我也是对的:我认为苹果管理层在上一季度的预测中犯了3个严重的错误,这些错误是可以预测的,因为他们以前也犯过同样的错误——当时我都写出来了。换句话说,我也很容易受到确认偏差的影响。

如果我是对的,那这对苹果来说是个好消息:我认为苹果公司的实际状况要比上周表现出来的要好。

错误1:中国和“S”周期

收入警告中最重要的一点是,苹果预测中的大部分问题都来自大中华区。库克的信中写道:

虽然我们预期在某些关键的新兴市场会面临一些挑战,但我们并未预见到业绩衰退的程度,尤其是在大中华区。

事实上,我们的大部分收入都不足以达到我们的预期,而且我们的全球收入同比下降超过100%的情况都发生在大中华地区的iPhone,Mac和iPad等产品上。

这个问题主要是围绕着iPhone的:

iPhone营收低于预期(主要是大中华区的营收低于预期)导致我们本季度的营收低于原先的预期,并很大程度上使得我们的全年营收出现了同比下降。

事实上,iPhone之外的类别(服务、Mac、iPad、可穿戴设备/家庭/配件等)的总体年同比增长达到了19%。

正如2017年5月,我在“Apple’s China Problem”一文中所预测的那样,这一季度对苹果来说将充满挑战,具体来说:

在世界上的大多数地方,苹果的首要区别在于其硬件和软件的整合;这家公司在 iOS 系统上占据着“垄断”地位,这使得它能够以远高于竞争对手的价格出售硬件。

然而,在中国,iOS并不具有锁定能力,这要归功于跨平台中文服务的主导地位,尤其是微信。(微信虽然是最重要的因素,但并不是唯一的因素:事实上,鉴于中国的Android是由中国的OEM专门针对中国市场调整的,iOS看上去像是一个障碍)。

最终结果是,苹果在中国的竞争不是基于整合的,而是基于其硬件的吸引力;换句话说,苹果在中国比其他任何地方都更像是另一个OEM。

我当时写道:

对于中国人的日常生活来说,不使用iPhone并不没有什么影响。

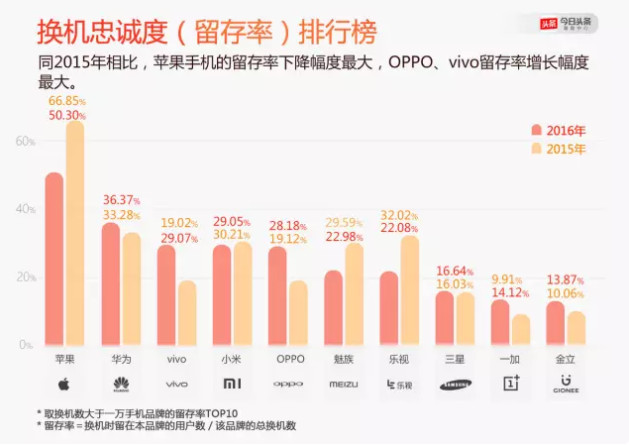

不出所料,根据今年(2017年)早些时候的一份报告,与世界其他地区形成鲜明对比的是,在2016年购买另一部手机的iPhone用户中,只有50 %仍然在使用iPhone:

这样的留存率仍比别的厂商高出一截,但是和世界其他地方iPhone高达80%的留存率相比,50%对于苹果来说简直低到不行。

结果就是iPhone在中国的销售排名下滑:去年iPhone的销售仅占市场的9.6 %,位居OPPO,华为和vivo之后。这三家公司也都销售自己的旗舰机。

问题不在于iPhone太贵,而是iPhone 6S和7太无聊了。

最后,我得出结论,苹果的下一部手机——后来被证明是iPhone X——将使公司恢复在中国的增长,事实也是如此:

上一财年,苹果股价分别上涨了11% 、21% 、19% 和16%,而在此前的八个季度中,苹果股价连续六个季度下跌了两位数。

然而,这种预测的另一半是下一个“S”:只有相同外形的组件升级,会很困难。这似乎是已经发生的事情。

可以肯定的是,苹果在中国绝对还受到其它宏观经济因素的影响。 尽管如此,我强烈怀疑,这些宏观经济因素使得本来对苹果来说是艰难的一个季度变得更加糟糕。

换句话说,由于相对缺乏护城河,与其他地方相比,苹果在中国更容易受到具有挑战性的宏观经济环境的影响。

为了避免将来出现这种错误,苹果需要做出两项调整:第一,也是最明显的一点,苹果需要对“S”模型年的中国市场预测更加悲观。

其次,管理层需要意识到,中国的竞争环境与世界其它地区不同:苹果是一个奢侈品牌,但只停留在硬件方面。

如果说有什么区别的话,那就是中国的 iOS 需要更多地迎合本土市场;至于硬件,也许是时候放弃“S”战略了。

错误2:非旗舰版的iPhone

在分析中有一个复杂的因素:苹果公司在11月1日给出了预测,2019财年第一季度的第一个月已经过去了,他们没有看到中国的问题吗?也许经济形势只是在过去的两个月里崩溃了?

这可能是真的,但我不认为这是全部的原因。苹果公司在今年和去年错开发货 iPhone 的事情上犯了错误:

2017年9月(2017财年第四季度) ,苹果正式出售非旗舰产品 iPhone 8和8 Plus;

2017年11月(2018财年第一季度) ,苹果正式出售旗舰产品 iPhone X;

2018年9月(2018财年第四季度) ,苹果正式出售旗舰产品 iPhone XS和 XS Max;

2018年10月(2019财年第一季度) ,苹果正式出售iPhone XR。

这个时间表给苹果带来了两个盲点:首先,由于错误1,苹果公司2018财年第四季度在中国的业绩几乎可以肯定被人为地高估了。当然,与iPhone 8相比,iPhone XS应该会有一个强劲的同比增长,但这种对比在中国可能尤其极端。

其次,鉴于10月份iPhone XS的销售放缓,苹果可能期望iPhone XR能够弥补这一缺口;我强烈怀疑XR未能达到预期。

不过,这也应该是可以预见的:当然,从功能角度来看,XR似乎与XS有着显著的竞争优势,但是我们有充分的证据表明iPhone买家想要最好的iPhone。

在iPhone发布会之后,我写道:

当然,还有同类蚕食的问题:如果XR很棒,为什么要多花250美元买XS,或者多花350美元买XS Max呢?

这就是iPhone X教训的重要之处。去年的iPhone 8也是一款很棒的手机,它拥有与iPhone X相同的A11处理器,像iPhone XR一样的高质量液晶显示屏,以及高档铝和玻璃外壳(以及3DTouch功能!)。

它还拥有TouchID和更熟悉的交互界面,这两者都有其自身的优势,以及许多人喜欢的Plus尺寸。

这并不重要:苹果最好的顾客,不仅仅是那些每年都买iPhone的顾客,还有那些只有两种选择的顾客,即“我现在的旗舰iPhone”或“新旗舰iPhone”,他们的首要动机是拥有最好的;价格是次要问题。

这就是为什么iPhone X是最畅销的智能手机,而比iPhone X早两个月发布的iPhone 8只是一个注脚而已。

这种情况在全球范围内的有多重要仍有待观察,但旗舰产品最重要的市场一直是中国。iPhone XS销售放缓,而且没有被刚刚发布的XR补上,这无疑从时间上解释了预测失误的原因。

错误3:iPhone的命运

这是苹果管理层犯下的第三个错误,可以说是最令人担忧的错误:认为iPhone的增长是不可避免的。

在iPhone 6周期中,这一点表现得最为明显,当时库克坚持在财报电话会议之后召开财报电话会议——我在《每日更新》中记录了他的声明——他说,苹果创纪录的销售额并不是一个异常庞大的数字,因为有了大屏幕,人们会更快地购买新iPhone。

事实上,这正是发生的事情,这也是6S销售如此令人失望的原因。我的结论是:

我知道我在反复强调这一点,但事实上,我发现这种不一致的任何可能的解释都非常令人不安:要么是库克去年(2015年)故意夸大升级的说法,这不仅是表里不一的,也是愚蠢的,因为他只会让苹果公司在这个周期下跌。

或者说直到去年,库克还不知道iPhone升级周期实际上是如何发挥作用的,或者随着时间的推移,它可能会发生什么变化。

我更偏向后一种解释,虽然这是令人担忧的,但也是可以理解的;我一直认为iPhone已经摘下了所有增长中“唾手可得的果实”,这暗示着iPhone的增长有多种原因:

当然,每一年新iPhone的固有质量和新功能都起了作用,但一个更大的因素就是分销——让iPhone在更多国家通过更多的运营商销售。

事实上,我强烈怀疑,这有助于解释为什么苹果公司多年来的盈利预测如此精确。

然而,苹果公司在过去五个季度的表现却不太准确: iPhone 6几乎每个季度的销量都好于预期,而iPhone 6S的销量更差;同样,苹果似乎在很大程度上低估了iPhone SE的需求。

最终,虽然我认为苹果在向人们销售第二款(或第三款或第n款)智能手机方面仍有优势,但我认为我们看到的是,确定销售到底会在什么时候发生要困难得多,而苹果自己也是直到现在才意识到这一点。

其余的地区——尤其是中国以外的地区——也受到了影响。 库克提到了运营商补贴的终结(公平地说,这在目前基本上是一个老故事) ,美元走强,消费者购买新电池而不是新 iPhone。

这有点像一个大杂烩:说服消费者升级“足够好”的手机既具有挑战性,又不可预测,苹果不能简单地认为这种情况会和先前的速度一样发生。

乐观的理由

对苹果来说,好消息是这些错误真正可以预见的程度。与当前股市下跌开始的6个月前相比,苹果公司目前的竞争地位在结构上并没有什么不同。

下一代 iPhone 的硬件版本在中国应该会卖得更好,仅仅是因为它是新的(很容易从iOS切换出去,也意味着很容易切换回来);

消费者仍然喜欢苹果的旗舰款iPhone,不管它们有多贵;

像货币和电池更换项目等不利因素将会消失,而手机,由于其在人们生活中的中心地位以及更易收到损坏的可能性,更换周期总是会比个人电脑更快。

与此同时,苹果公司的服务业务持续增长,其用户数量(包括在中国)也在增长;苹果显然更加重视这一领域,实际上放弃了 HomePod 和 Apple TV 等平庸的硬件产品,以扩大其服务的覆盖范围。我预计,2019年这方面会有重大的变化。

这并不是说苹果公司已经完成了硬件的开发:可穿戴设备是一个巨大的增长领域,因为 AirPods 和 Apple Watch 都取得了巨大的成功,而且似乎在未来几年内,苹果将会推出一款关于AR的新产品。

不过没关系,没有什么能比得上iPhone;天没塌下来,只是股价掉下来了。

扫码下载智通APP

扫码下载智通APP