国泰君安:外需走弱叠加“抢跑”消退,贸易增速跌至负区间

本文来自微信公众号“宏观长春”,作者国君宏观团队。

导读

外需走弱叠加抢跑消退,本月出口进口增速跌至负数区间。后续,基本面走弱仍将主导19年贸易增速的放缓。

摘要

出口增速回落,主要原因有如下几点:

全球经济增速延续了边际放缓的趋势,我国对不同国家出口增速均回落;

分产品类别看,与美国对我国加收关税相关的高新技术产品、机电产品出口增速回落更加显著,指向出口增速回落与“抢跑”效应消退有关。

进口增速在17年低基数下,依然超预期回落:

17年12月进口环比为近年新低,如果其环比等于12-16年均值,则进口增速本月将仅为-16.7%,低基数对本月进口同比增速有9个点的正向贡献。而本月进口依然大幅回落主要原因是:

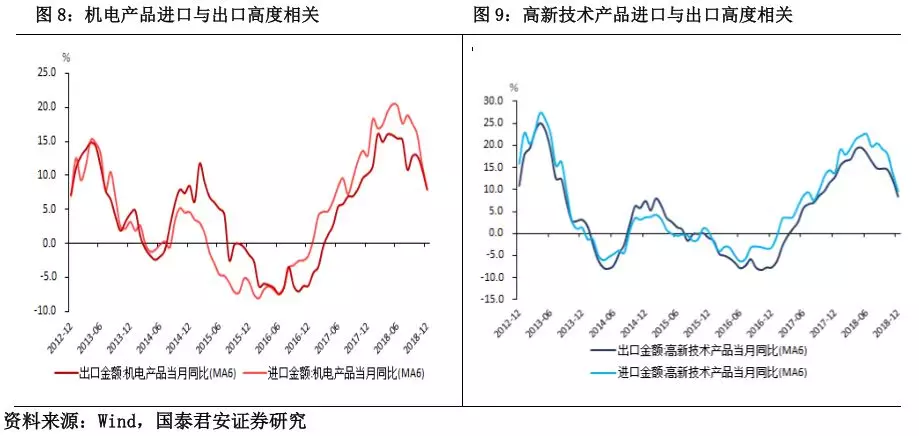

出口最终品抢跑效应的消退,拖累了相关中间品的进口,这主要体现在机电产品和高新技术产品进口增速与出口增速高度相关,近期纷纷回落显著。

外需不足,拖累了相关的加工贸易进口增速。

大宗商品价格回落显著,拖累了大宗商品进口增速。

后续,贸易向基本面回归,19年大概率显著放缓。本月,对各个国家出口增速均回落,而进口中加工贸易增速也回落,与主要经济体PMI走弱相一致,指向贸易的表现逐渐向基本面回归,加之关税已落地,抢跑的扰动或将逐渐消退。19年外需内需放缓,加上18年抢跑带来的高基数,进出口增速将明显回落。

正文

事件:按美元计,2018年12月中国出口增速达-4.4%,前值5.4%;中国进口增速达-7.6%,前值3%。

点评:

1、出口:外需走弱叠加抢跑消退,增速回落显著

本月,出口同比增速进一步回落至-4.4%,为2016年12月份以来的新低。环比看,12月出口环比增速达-2.7%,为近年来同期最低。环比大幅弱于以往,与PMI中的出口订单指数下滑相互映证,本月PMI中的出口订单指数跌至46.4%,创2015年12月以来的新低。

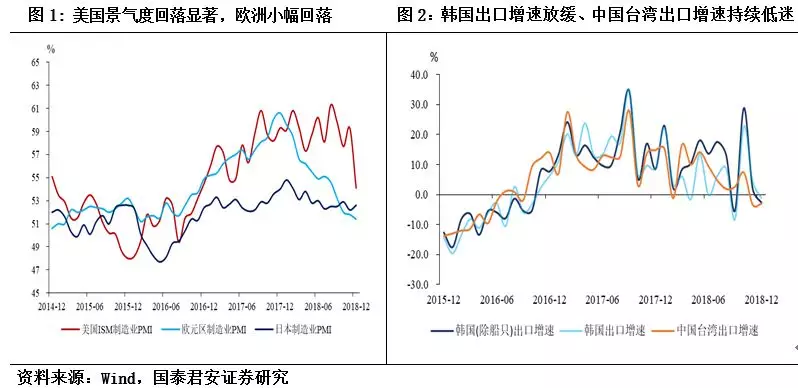

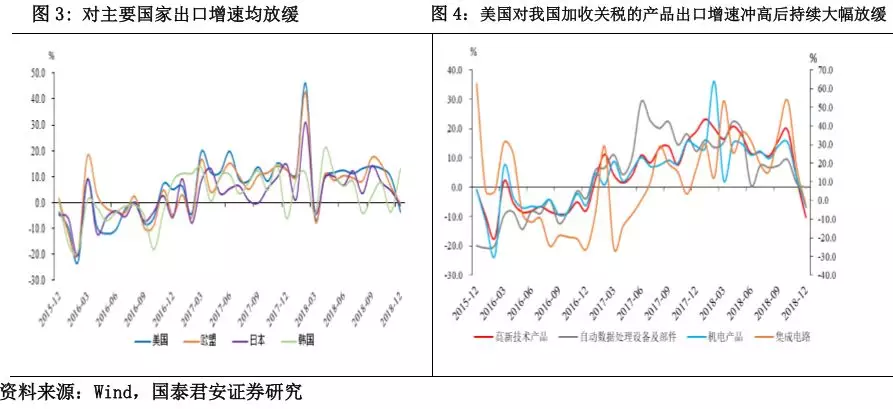

(1)从基本面看,主要经济体景气度持续放缓,是本月出口增速回落的原因之一。首先,美国12月ISM制造业PMI大幅下滑5.2个点至54.1%,为2016年12月份以来的新低;欧元区制造业PMI回落至51.4%,已连续5个月下滑,创2016年3月以来的新低;日本制造业PMI小幅回升0.4个点至52.6%(图1)。其次,从可比国家看,本月韩国出口放缓近6个点至-1.2%,除去波动较大的船只外,出口增速也放缓了近5个点至-2.7%。此外,台湾出口增速也持续疲软,保持在-3%(图2)。从数据上看,对主要国家出口增速均出现了下滑,其中,对美国出口增速较上月下滑近13个点至-3.5%,对欧盟出口增速较上月下滑近6个点至-0.3%,对日本出口增速下滑近5个点至-1%。此外,对中国台湾和中国香港地区出口增速分别放缓近12和27个点至-1.7%和-26%。对新兴市场国家出口增速相对平稳,对东盟出口增速小幅下滑近1个点,对金砖四国出口增速小幅改善近1个点。

(2)“抢跑”作用消退对出口继续形成拖累。本月,前期美国对我国加收关税的商品出口增速继续下滑,高新技术、机电产品和集成电路出口增速继续放缓显著。本月机电产品出口增速大幅下滑近10个点至-6.8%,高新技术产品出口增速大幅下降13个点至-10.3%,集成电路出口增速大幅下滑近20个点至-2.6%,自动数据处理设备出口增速也回落至负数区间。其他类产品出口增速虽也有下滑,但相对而言较为温和。例如服装类、农产品类出口增速下滑约1.5个点。

2、进口:即使低基数支撑强,进口增速依然回落至负数区间

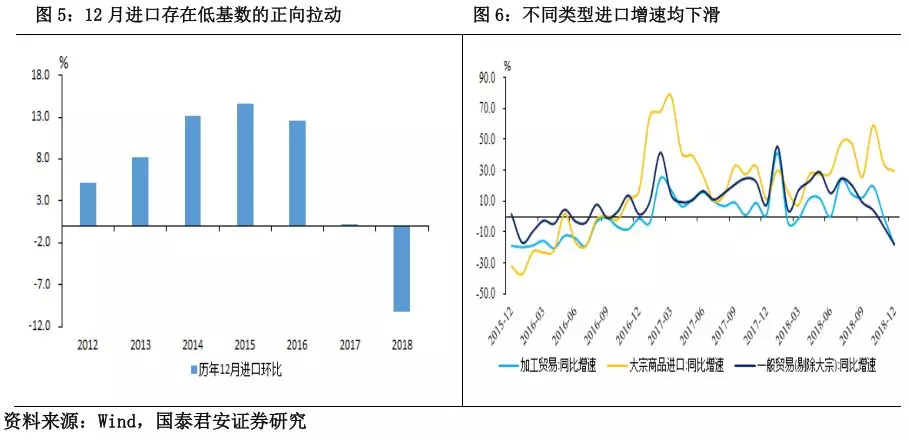

18年12月进口有低基数的支撑,但同比增速却创下了自2016年9月以来的新低,较前值大幅放缓了近10个点至-7.6%。17年12月进口金额环比增速为0.2%,为近年来同期新低,如果17年环比增速为12-16年的均值10.8%,则18年12月的进口增速将仅为-16.5%,因此低基数对本月进口同比增速约有9个点的正向贡献(图5)。

进口增速显著放缓,从贸易类型看,三大类贸易类型均有拖累(图6)。其中,加工贸易同比增速大幅放缓近17个点至-17.8%;一般贸易同比增速大幅放缓近10个点至-6.7%;一般贸易中,大宗商品进口增速下滑近5个点至29.6%,一般贸易除大宗商品进口增速下滑近11个点至-17.7%。其中:

(1)加工贸易进口增速的放缓,或与国外经济动能走弱、对我国商品需求下降有关。

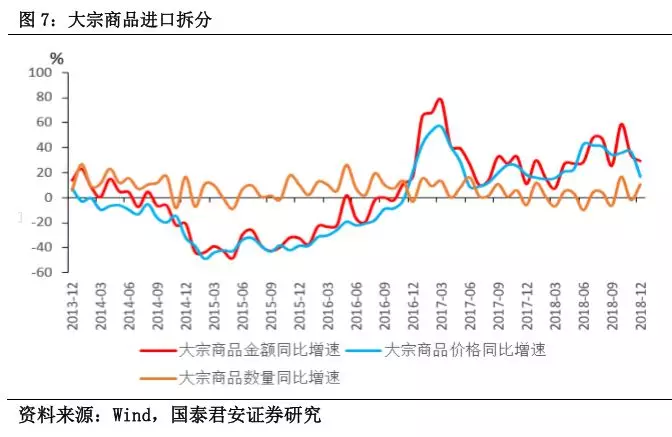

(2)大宗商品进口增速的放缓,主要与大宗商品价格回落有关。我们将原油、铜和铁矿砂统一在一起看,本月,这三类大宗商品进口金额同比增速放缓约5个点,而其中,大宗商品的平均价格增速约放缓近20个点,而数量增速则约提高了近13个点(图7)。

分产品类别看,这三类产品进口数量增速大部分回升,其中铁矿砂进口数量增速加快近10个点至3%,原油进口数量增速加快近15个点至29.9%,铜进口数量增速略放缓2个点至-4.7%。大宗商品价格方面,本月铁矿砂价格增速稳定,原油价格增速回落显著,铜价格增速小幅回落。最终,本月铁矿砂进口金额增速加快,而原油和铜进口金额增速放缓。

(3)此外,“抢跑”效应也对进口增速有影响。

一方面,出口最终品中抢跑效应的消退带动相关的中间品进口增速的下滑。高新技术产品和机电产品的出口和进口有较强的相关性,我们进口这两种商品有很多是为了加工再出口。由此,“抢跑”作用的消退,拖累了这两类商品的出口增速,也对与它们相关的中间品的进口增速产生了负面影响。这两种商品的进口已经连续两个月大幅下滑,本月机电产品和高新技术产品进口增速分别较上月下滑13和10个点至-16.1%和-13.8%(图8-图9)。

另一方面,我国进口本身也存在“抢跑”。农产品进口增速继11月大幅回落后,本月依然维持在低位,其中大豆进口增速本月继续下滑至-36.3%。

3、展望后续:贸易表现将回归基本面

随着G20的召开,中美进入谈判期,我国贸易摩擦迎来了阶段性的缓和。而随着之前关税计划的落地,出口和进口的抢跑效应将逐渐消退。贸易数据的表现将回归经济基本面。

外需方面,主要经济体19年经济增速放缓成为大概率事件;

国内需求短期内难见起色,地产投资将受到销售下滑的制约、制造业投资将受到利润增速下滑的制约,而基建投资或受到资金约束。此外,出口的最终品的增速下滑也将对相应的进口中间品形成拖累。

叠加18年“抢跑”带来的高基数,19年出口和进口增速将明显回落。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP