华尔街三大行论美联储处境:十字路口,等待破局

本文来源“Wind资讯”

1月份以来,多位美联储官员公开发表鸽派言论。摩根士丹利、美银美林和花旗三家银行发现在美联储高官一系列的表态之后,资产价格却表现颇具迷惑性,无论从哪一方面看,美联储现在都进退维谷。

摩根大通:市场各自对美联储未来政策定价,但美联储未必一定会一直讨好市场……

摩根士丹利分析师Andrew Sheets 表示,看起来美联储的紧缩政策已经正式结束了,现在的联邦基准利率仅高于2%。现在的问题是,美联储会不会在2019年或者2020年降息并停止缩表。

市场已经提前对美联储的鸽派大转变多出了反应。2018年末,美联储坚定加息,但到今年年初,美联储的语气明显软化。美国股市市和信贷市场应声上涨,弥补了自12月中旬以来的所有损失,但利率市场却无明显变化。

12月31日,利率定价在美联储未来两年内不加息的基础上。如今,在美联储“改变基调”之后,市场反应与人们的预期几乎完全相同。

其次,利率前端定价与10年期实际利率(接近7年高点)之间存在实质性的脱节。Andrew Sheets 认为,其中一个肯定是正确的,但另一个就有些难以判断了。

最后,美国经济增长势头转弱,能否支撑起2.25%的名义利率是个问题。

美银美林:资产定价有点乱套了

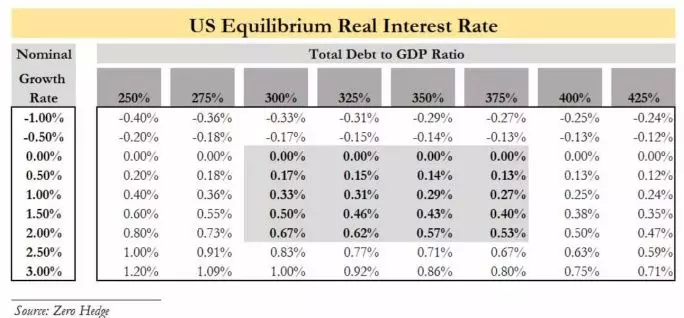

美银美林称,如果美国的利率市场是正确的,那么暗示美国经济增长要弱得多,比广泛能接受的还要疲弱。常识是,如果经济增长太过疲弱,在目前的利率条件下,将无法支撑起美国庞大的债务。

如果,美联储2.00-2.50%的目标利率足够引起美国经济进入衰退,而且通胀接近2%左右,那么潜在的增长率似乎还不到50个基点。当观察美元ois曲线恢复并变得扁平平(7-10年远期中)时,中性利率的市场价格似乎再次低至2.00-2.50%。如果的市场信号是真的,那么每一个资产对利率都严重错误定价。

现在的关键问题是,如果看市场定价,不难找到矛盾点进行套利;但是,如果全球经济真的会经历严重的经济下滑,美联储不会等一年再进行降息。

简单地说,这意味着,尽管股市可能对美联储从鹰派转向鸽派而感到高兴,但事实可能证明这是一种危险的目光短浅。特别是如果美联储确实担心一场大经济衰退爆发,一旦当前轧空行情的结束,后果将是毁灭性的。

花旗:股市预示着2019年经济疲弱,不是吗?

美股需要美联储的支持,问题是美联储还会不会支撑美股。这也是美联储的难处之一,至少在美联储的反应函数上是这样的。

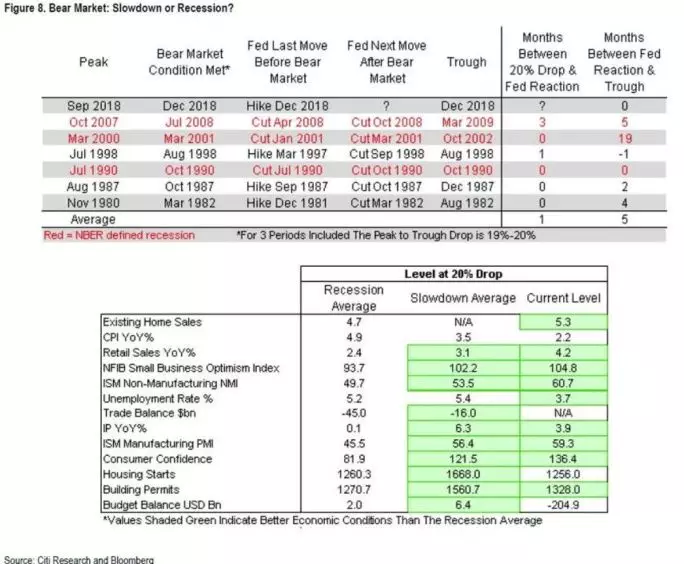

从以往的经验看,美联储降息,标普崩跌,美联储再降息。花旗认为,标普500指数大跌是更广泛的经济疲弱的表征,而不是原因。

当然,更微妙的是在所有三个放缓时期,事件的顺序是:美联储加息、股市大跌、美联储降息。

换言之,市场迫使美联储做出决定,但美联储反应函数有较短的滞后时间。如下图所示,在最初20%的股市跌幅和适当的美联储反应之间,通常平均需要1个月,但不超过3个月。然后,一旦美联储让步和降息,由于经济背景和美联储的支持,股市最长需要4个月才能触底。

这似乎很适合当前的环境:即美联储在12月加息,然后股市下跌20%。与此同时,当前的经济状况仍然相对强劲,因此合乎逻辑的下一步是,美联储退缩了(毕竟过去一直是这样的)。

经济是否真的进入了衰退,美联储怎么做才能不让经济进入衰退?

在1987年和1998年,美联储加息导致股市大跌。随后,美联储降息应对市场危机,但这两个时期,经济并没有进入衰退。作为对比,2018年股市大跌没有发生相似的市场事件(降息)。

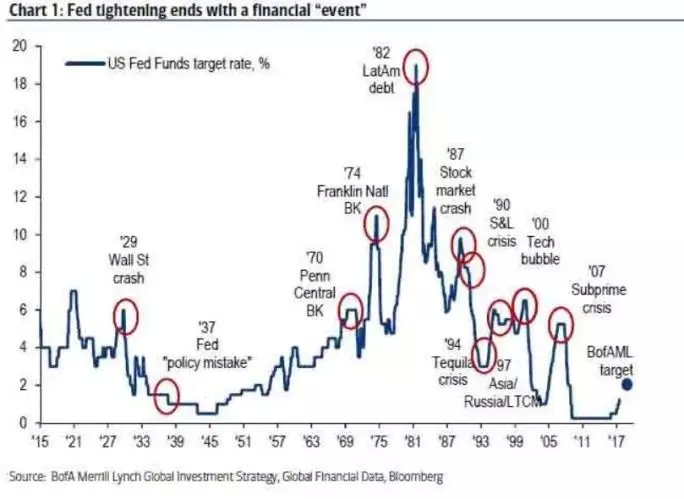

美联储现在面临的情况是:尽管许多分析师警告称,美联储加息最终导致下一次衰退;而美联储并没有停下。且从历史看,每一次紧缩都以金融“事件”结束。

美联储加息导致衰退的观点深入人心,那美联储降息呢?

事实是,人们通常会认为,美联储通过降息,官方承认经济疲弱从而引发了经济收缩,而经济收缩是由于利率上升和金融状况收紧导致的。如果真是这样,那么下一轮美国经济衰退将在美联储降息几个月后开始。

看起来,接下来无论是美联储加息还是降息,或者维持利率不变,都有可能引起一些不可逆的严重后果。鲍威尔需要找到一个合适的契机和理由,来打破这种各种猜疑和混乱。

扫码下载智通APP

扫码下载智通APP