全球金融市场的五个时代

本文来源“华尔街见闻”。

我们目前处在金融市场再度回归全球化的第四个时代。随着技术的变革,我们将会迎来全球金融市场一体化的第五个时代,无国界、无交易所、7*24小时交易。这个时代一定会到来,关键在于何时到来、如何到来。

政治和经济可以决定金融市场的局限性——这两个因素决定公司可以存在于私人还是公共部门,可以控制金融市场的资本流动,也可以决定公司实现利润最大化时所面临的监管水平,等等。

由此,经济和政治因素能够影响股票市场的规模和组织架构,不过影响的方式在每个阶段会有所不同。根据影响方式的变化,过去四百年的股市历史可以划分为四个不同的时代——而且,我们还可以以此推测即将来临的第五个时代。

第一个时代是1600年至1815年期间,在这段时期里,金融市场主要是指政府债券以及少量政府垄断的金融产品。

这一时代的标志性起点是1600年成立了英国东印度公司——这不仅仅改变了世界的格局,也改变了金融市场的格局。不过,在接下来的200多年里,金融市场交易的股票数量非常有限。在1719-1720的英国“南海泡沫”之后,市场交易更像债券交易而不是股票交易。比起需要承担风险的资本收益,投资者对获得持续稳定的资金回报更感兴趣。

第二个时代从1815年到1914年,这一时代的特点是股票市场的扩大、金融市场的全球化、以及政府债券相对于股票在金融市场中的比重在降低。

实际上,金融市场在18世纪90年代就开始发生了变化,世界上第一条运河以及铁路的出现改变了金融市场的本质——投资者发现交通运输股可以提供稳定的股息和资本收益。

在接下来的一百多年里,投资者投资了数千家可以产生资本收益和股息的公司。运输革命推动着全球经济增长,金融市场也朝着全球化的方向发展。到1914年,资本已经得以在欧洲和世界其他地区实现自由流动,使投资者能够在全球范围内投资配置,实现最优回报。

第三个时代从1914年到1981年。1914年7月31日,第一次世界大战爆发,纽交所停业,全球股市自由落体式下跌,全球化的金融市场时代暂告一段落。

在战争期间,资本被用于支付战争开支。战争之后,金融市场没能恢复全球化的格局。金融市场在国家层面运作,而非国际层面。

在第一次世界大战之前,由于全球金融市场都融合为一体,各国市场提供的回报率大多相似。而在一战之后,各国为保护自己的市场,纷纷采取了“以邻为壑”的政策,因此资本无法流入回报率最高的国家,全球股票市场的回报率出现分化。而在第二次世界大战后,欧洲更是推行了大规模的产业国有化,主要包括其许多主要产业以及受美国受管制的产业。

这种情况一直持续到20世纪80年代,西方资本主义国家纷纷展开私有化与放松管制浪潮,金融市场也随之再度开启全球化,也就迎来了第四个时代,也就是我们现在所处的时代。

20世纪70年代,在OPEC石油危机来临时,市场和经济表现十分糟糕,使政府在经济调节方面的作用受到质疑。随后,私有化席卷资本主义经济,各国纷纷开放股票市场以融入世界金融体系。全球股票市值占GDP的比率急速上升。这种转变不发生在一个确定的日期,因此我们就用1981年熊市的底部作为这个新时代的起点。

在我们步入第五个时代之前,第四个时代还将持续多久?这取决于技术发展。当所有国家、所有类别的金融市场变成一体化(而不只是全球化)的时候,第五个时代也就开始了。所有的金融资产都能通过计算机网络实现无国界的7*24小时交易,就像外汇市场一样。所有资产市场都能达到这样,只不过是时间问题。

第一个时代:垄断和资金

这要从金融市场的源头开始讲起。

随着荷兰东印度公司和英国东印度公司的成立,金融革命发生在1600年。荷兰东印度公司成立于1601年,于1799年宣布解散,存在了近两百年的时间。英国东印度公司成立于1600年,在1657年之前重组了三次,最终一直运营到1874年,存在了近三百年的时间。

1600年之前的大航海时代,远航贸易极其繁荣。不过,要组织远航贸易就必须具备两大条件,其一是组建船队需要巨额的资金;其二是因为远航经常会遭到海洋飓风和土着居民的袭击,要冒很大危险。

“股份制”的概念就在那时候被创造出来,以筹集远航的资本和分摊经营风险。也就是说,在每次出航之前招募股金,航行结束后将资本退给投资人人并将所获利润按股金的比例进行分配。

世界上第一家股份制公司荷兰东印度公司也就在那时候创设了,这也是该公司最大的一个商业模式上的创新,即,将航行的所有权归属于公司,而不再是个人。这一来提供了规模经济,二来允许一次航行的资金再投资于其他航行,由此为公司创造了更长久的生命。

总而言之,1600年这场金融革命的重要之处在于,它确立了公司可以发行股票以筹集资金,股东可以向其他人买卖股票;如果公司盈利,股东可以获得股息。

到了1669年时,荷兰东印度公司已是世界上最富有的私人公司,拥有超过150艘商船、40艘战舰、五万名员工、与一万名佣兵的军队,股息高达40%。

不过,荷兰东印度公司犯了几个错误:第一,该公司的大量股份由政府持有,这限制了其股票交易;第二,该公司没有发行新股来增加投资,而是依赖于留存收益再投资,然而该公司的股利政策导致了几乎没有留存收益,所以其融资手段只有借债,这逐步增加了该公司的债务股本比,最终导致了公司的破产解散;第三,该公司忽略了投资者更喜欢收到现金而不是实物支付股息这一点——该公司以从西印度群岛带回来的丁香向投资者支付股息。

这些问题显然在股票市场之后的发展中得以改进了。

在这之后,先进的荷兰金融体系慢慢向欧洲其他地方传导。

1688年英国光荣革命爆发,推翻了詹姆斯二世的统治,开始建立君主立宪制。具有新教背景的荷兰执政威廉担任英国国王,称威廉三世;威廉三世的荷兰背景,让英国开始大规模引进当时较为先进的荷兰金融。因此,有了之后1690年代第二波股份制公司成立的浪潮。

17、18世纪,欧洲爆发了多次战争,荷兰、英国、法国都大规模举债以筹集战争支出。一开始,政府主要通过发行短期债务筹集军费,但逐渐的,由于短贷利率较高、本息偿付周期较短、且债务增速远快于政府收入增长,财政制度逐渐从从短期债务向长期债务转变。

这些国家的债务工具最终发展成为了永久债券,没有到期日、无限期地定期支付利息,就像东印度公司和英格兰银行的股票那样。给投资者两种投资选择:一种选择是从政府获得固定收益,另一种选择是从公司那里获得可变股息,大多数投资者自然倾向于选择投资政府担保的资产。

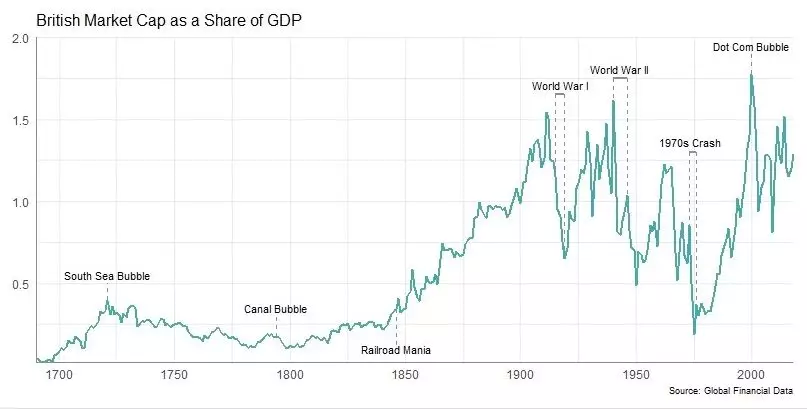

1719-1720年间的英国南海泡沫是金融市场这一时期的关键转折点。

如上所述,从1688年到1720年,英国股市的市值一直在稳步上升。1701年至1713年间,荷兰、法国和英国政府都发行了大量债务以对抗西班牙王位继承战争。面对政府的沉重债务,一种特殊的“债转股”应运而生。

在法国,投资者可用其持有的流动性差、市场上贴水交易的国债按面值转换为法国东印度公司的股票。类似地,当时英国短期国债交易存在较大贴水,投资者可将其持有的国债按面值转换为南海公司的股票。这些公司与政府的密切联系及垄断性贸易地位,令投资人对公司前景持乐观态度,债转股得以顺利进行。

实行大规模的债转股后,市场对股票的热情不断推高股价至不可持续的水平,南海泡沫终于在1720年破灭。

在这场泡沫之后,投资者只希望获得稳定可靠的现金流,因此大多数资金都流入了国债市场。即使是在泡沫中幸存下来的少数公司也表现得更像债券而不是股票,价格变化不大。

也正因此,从1688年到1789年,英国政府债务不断扩大:从1688年的100万英镑,增加到1789年的2.44亿英镑,到1815年变成7.45亿英镑。同一时期内,英国股票的市值的攀升幅度就小得多,从1688年的100万英镑增长到1789年的3000万英镑,再到1815年的6000万英镑。也就是说,1688年,英国股票的市值还和当时的政府债务总额等值,但到了1815年,前者缩减至不到后者的10%。到1815年之时,英国政府债务总额已经达到其GDP的两倍,债务收益率则大幅下降。

第二个时代:全球化

全球化时代的金融市场始于1780年代,并一直持续到1914年。

爱尔兰银行和大运河于1783-1784年间上市,欧洲主要大国国债也在1780年代上市阿姆斯特丹证券交易所。

然而,拿破仑战争对欧洲秩序产生了巨大的影响。在拿破仑战争期间,荷兰西印度公司、荷兰东印度公司、以及法国东印度公司都陷入破产,荷兰、法国、奥地利、俄罗斯、西班牙、瑞典和美国都发生了主权债务违约。英国是唯一没有违约的国家,因而英国国债吸引了更多投资者和资金,主要面向的是希望获得持续、可靠、稳定收入的投资者。

然而,我们不能低估在1700年代晚期到1800年代早期这一时段,金融市场发生了多么巨大的变化。

随着工业革命的爆发,出于进行远距离运输以扩大市场的需要,运河、铁路等运输业急需大量筹集资金,而通过发行股票来筹集资金、建立股份有限公司就成为当时的一种普遍方式。

首先以股份公司的形式登场的是运河公司的股票,其后铁道公司的股票更是引发狂热投资。在18世纪70年代到19世纪中期,英国利用股票集资这种形式共修建了长达2200英里的运河系统和5000英里的铁路,极大地推动了英国股份经济的发展。

也就在那个时期的1801年,伦敦证交所成立,到1811年已经有100多家公司在伦交所上市。

随着金融市场的资金从政府债务流入股票,英国政府债务总额占GDP的比例从1815年200%的高峰开始稳步下降,一直到1914年下降到低于30%;与此同时,英国股票的市值占GDP的比重在1840年代期间逐步上升,一直到1914年股票的流通市值超过了GDP。

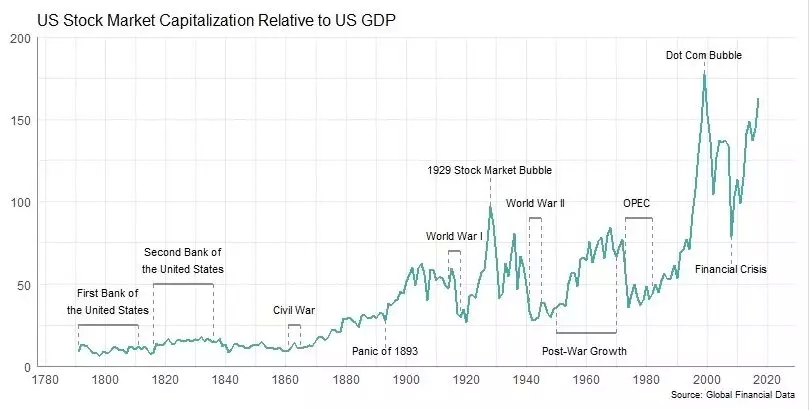

类似的情况也发生在美国。从19世纪的后期开始,铁路和工业股票在美国大量上市,其中包括标准石油、美国钢铁、通用汽车等,使美国证券市场开始从过去的债券市场向股票市场转化。但1886年以前的大部分时间里,美国证券市场以国债、地方政府债和企业债券的交易为主。

因此,在内战到一战期间,美国股票的市值占GDP的比重稳步上升,1860年这一数字仅10%左右的水平,但到一战开始时,这一数字上升到了70%。

金融市场从债券市场向股票市场转化的趋势,在英国和美国最为明显;不过,金融市场全球化的趋势发生在世界各处。在一战开始之前,有数百家公司同时在纽约,巴黎和柏林证券交易所交易。

伦敦成为那时的世界金融中心:不仅能够为英国的铁路筹集资金,而且能为世界上几乎每个国家的铁路、银行和公用事业筹集资金;不仅能为其殖民地筹集资金,包括加拿大、印度、南非和澳大利亚,也能为拉丁美洲,墨西哥和美国等其他国家筹集资金。

投资者也来自世界各地。比如,虽然从大西洋到太平洋的铁路修建大部分由来自美国的资金资助,但英国和荷兰投资者也向美国股票和债券市场投入了数亿美元。南非矿业公司在19世纪末和20世纪初期吸引了大量来自伦敦、巴黎和柏林的投资者。

我们可以将全球化进程分为两个时期来看。1830年代至1860年代是第一个时期,这一时期公司能够在伦敦、巴黎和柏林证券交易所筹集资金,建设整个欧洲大陆的铁路。从1860年代到1914年是第二个时期,这一时期资本从伦敦流向世界其他地区,在全球建立铁路、电报、金融和公用事业等基础设施。

1790年和1914年的金融市场依然完全不同。1790年,投资者只能投资极少数的公司,政府债务占据了90%的主要金融工具;到1914年,政府债务相对于GDP的规模、以及在资本市场中的规模均有所缩小,资金流入世界各国,全球经济就此建起。

不过,到1913年时,没有人想到眼前的这一切很快要结束了。

第三个时代:监管与国有化

一战摧毁了1914年以前的全球化金融市场。

战争阴云笼罩之际,几乎所有股票都陷入了抛售的漩涡之中,股市崩溃一触即发。于是在一战发生后不久的1914年7月31日,世界上几乎所有交易所都被关闭,以阻止股票和债券的进一步抛售。到了当年年底的1914年12月15日,纽交所重新开市,但只进行有价格限制的交易,这也限制了交易量。柏林和圣彼得堡证券交易所直到1917年才重新开放。

一战后政府严格监管控制金融市场,二战后欧洲开启大规模的企业国有化,再加上布雷顿森林体系下的固定汇率制度意味着严格的跨境资本流动限制——因此,1914至1981年期间,资本管制限制资金不再能自由跨境,外资的流入收到极大限制。

由此,金融市场面临着前所未有的限制。

1914年之前,全球金融市场一体化的格局逐步形成,各国市场的资本回报率趋同。而1914年以后,各国市场相互独立,不同的通胀率和违约风险在不同的国家和市场产生了不同的利率。

除了控制金融市场之外,为了动用更多资源赢得战争,政府也开始控制企业,主要包括重工业、基建、公用事业、运输、金融等行业。而这种控制一旦开始会“上瘾”,到了战后政府也希望继续通过监管或国有化来维持控制。

其实,在一战之后的20世纪20年代,各国政府曾试图恢复金融市场的自由交易,但在当时未能成功。德国和其他几个东欧国家在一战后陷入严重的恶性通胀,令投资者损失惨重。英国在一战后尝试恢复金本位制,然而却经历了更严重的衰退,最终在1931年英镑不得不大幅度贬值、退出金本位制。1931年维也纳银行Creditanstalt破产,传导到整个欧洲大陆的一系列银行倒闭。1929年美国股市崩盘和随之而来的经济大萧条,让美国政府在1934年成立了美国证券交易委员会,专门负责金融监管。

二战后,欧洲企业实行大规模的国有化、美国也加大了监管力度,这又加剧了金融市场面临的监管压力。实行国有化的行业主要包括运输、公用事业、金融和其他重工业。国有化令不少行业和公司被移除出欧洲的股票市场,造成欧洲股市巨幅重挫。美国的强监管限制了企业规模,其利润和市值受到大幅冲击。

因此,在1914年到1981年,金融市场在自由和监管的两端不断游动,直到1980年代才再次出现金融自由化和全面私有化的真正推动力。

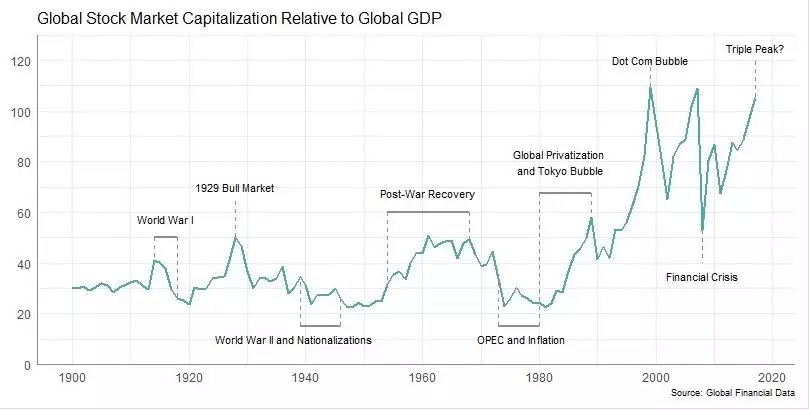

到1950年,全球股票市值下降至不到世界GDP的25%,其中美国、英国、加拿大和澳大利亚这四个国家占了全球股票市值的80%左右。除了英美国家之外,股市对经济的影响很小。

第四个时代:全球化的回归

1981年,通常被认为“无风险收益率”的美国十年期国债利率达到15%的顶峰,而股市处于熊市。这标志着第四个时代的开端:全球化的金融市场要回来了。

在上一个时代中,全球主要经济体普遍实行国家干预政策。比如,美国的凯恩斯主义便是那个时期的典型政策代表:经济衰退时,实行扩张性财政政策和货币政策;通货膨胀时,实行紧缩性财政政策和货币政策。然而,20世纪70年代,全球经济出现了经济停滞和通货膨胀并存的滞涨,凯恩斯主义也束手无策。

这是,市场又开始崇尚自由经济。

欧洲将国有化进程推翻,重新开始私有化浪潮。美国也解除了对一些行业的管制,美国前总统卡特在当时放松了对银行、铁路、通信和公用事业、钢铁、航空以及其他与基建相行业的管制。

1973年,浮动汇率制度取代了固定汇率制度。1980年代,资本管制被取消,资本再次可以在不同国家之间自由流动。伦敦重新建立了其作为欧洲金融中心的地位。欧洲推动建立一个共同市场,允许货物、服务、资本、劳动力自由流动,使公司能够在整个欧洲大陆范围内开展业务、促进规模经济,而不局限于在一个国家内。

撒切尔夫人与美国总统里根首相是这一时期自由市场的主要推进人物,在他们的携手推进下,“新自由主义”成为了几乎所有西方国家的主流经济理念。

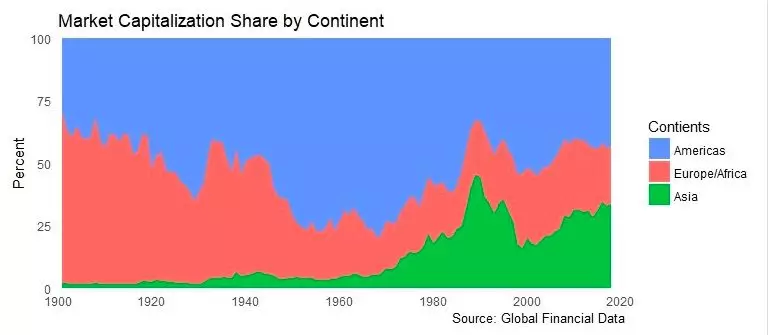

亚洲是金融市场全球化回归的主要受益者之一:日本等亚洲国家的出口大幅增加,亚洲国家的资本市场总市值在全球市场中占据的份额也在增长。在20世纪60年代,亚洲市场资本总市值还不到世界的5%,但到了20世纪80年代,亚洲占据全球市值的比例已经大于欧洲,到1989年,亚洲国家几乎占据全球总市值的一半。

1990年代以来,信息技术和生物技术成为世界的主导产业,资金大量流入科技股,最终在1999年迎来了互联网泡沫——当时也是历史上第一次全球股票总市值超过全球GDP。

这一时期以来,不只是市值占全球GDP的比率在急剧增长,波动性也随着这种增长急剧增加。

因此,金融市场在21世纪以来发生的变化不再是因为政府放松管制,而是由技术驱动带来的。

这也是我们当前所处的时代。

第五个时代:金融奇点

展望将来,不论是战争、国有化或是监管似乎都不太可能把金融市场打回到1981年以前的状态。技术的发展更有可能将全球市场推向一个新的时代:在这个新的时代里,世界各国、各类金融市场会被一个一体化的市场所取代——也就是1914年之前的全球化金融市场的样子。

技术奇点比喻人工智能的发展到达某一阶段后导致社会发生巨变。类似地,我们可以想象到,金融市场也存在一个“奇点”:随着人工智能和区块链技术的出现,金融市场将得以摆脱其目前基于的传统交易系统,全球金融市场将融合成为一个“一体化”的市场,这个市场无关于国界和交易所,可以实现7*24小时交易。

要实现金融奇点,除了所需的技术奇点之外,还需要实现的的是市场奇点。也就是,需要相关的制度,将国内市场整合到7*24小时交易的一体化国际市场。

传统交易所本来的优势是以最低成本向市场提供价格透明度、流动性和即时性。但随着过去的两个世纪的发展,交易所显然已逐渐失去了这些优势。债券、商品和外汇市场都已从传统交易所迁移到计算机上。

交易所存在的意义已经受到了很大质疑。以纽交所为例,在过去的20年里,通过纽交所交易的股票占比一直在缓慢下降。二十年前,纽交所上市的股票中,有80%通过纽交所交易。直到今天,这个数字已经下降至只有30%。

从各个角度来看,金融奇点不仅有可能到来,而且很可能到来。我们需要讨论的关键不在于它是否会到来,而是何时到来、如何到来。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP