中金2019年轨交装备展望:“新基建”提升需求 看好国有龙头企业

本文来源微信公众号“中金点晴”。

2019-2020年国家铁路和城轨均将迎来通车高峰,带来机车车辆景气上行;此外,基建“稳增长”和货运“公转铁”政策将带来额外需求增量。2018年中央经济工作会议提出加大“新基建”建设力度,我们建议投资者继续关注2019年轨交装备板块的投资机会。

2019-2020年国家铁路投资将有望超过8,500亿元,“公转铁”政策提供新增量

2018年7月国务院常务会议及中央政治局会议强调基建“补短板”,2018下半年全国铁路投资加速增长,全年投资额8,028亿元,超出年初计划10%。展望2019~2020年,我们预计:

1)铁路竣工里程有望大幅增长:我们预计2019/20年铁路竣工里程有望达到8,344公里/9,096公里,分别同比增长78%/9%,铁路固定资产投资总额也将达到8,500亿元以上。

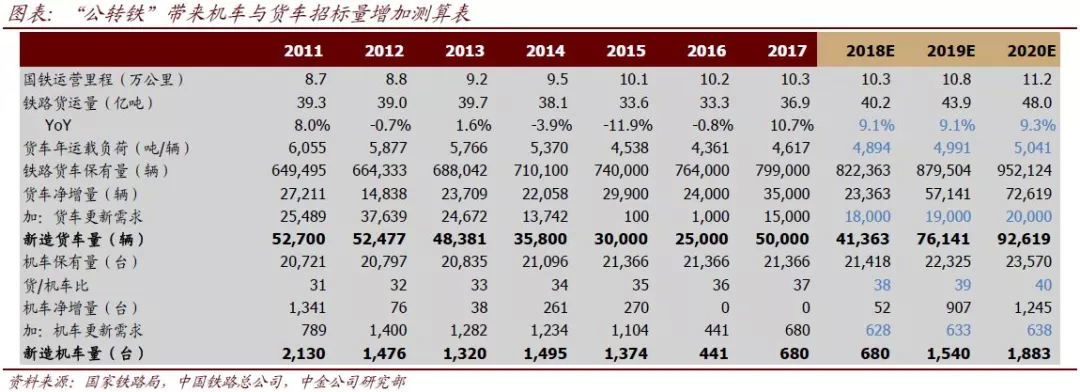

2)“公转铁”政策带来货运车辆增长弹性:根据2017年中央经济工作会议的“运输结构改革”目标,铁路货运量需由2017年的37亿吨增长到2020年的48亿吨,预计2019/20年新造货车将达到7.6/9.3万辆,新造机车将达到1,540/1,883台。

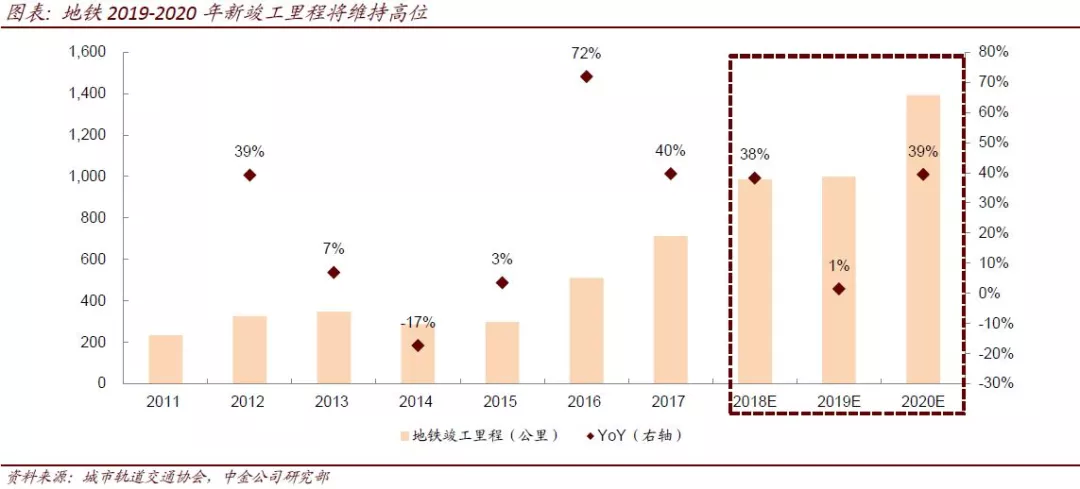

2019-2020年城市轨道交通也将迎来通车高峰

2018年7月13日,国务院“52号文”发布后,发改委对城市轨交规划的审批也随之重启。近4个月内,发改委集中批复了苏州、重庆、长春、上海、沈阳以及武汉等六座城市的轨道交通新建规划,并上调了重庆、济南和杭州的建设规划,合计新增地铁规划860公里,新增投资7,274亿元。我们预计,2019/20年全国总计新增地铁线路999/1,393公里,同比增长1%/39%。城轨车辆订单领先于车辆交付约3年,我们预计未来2年我国城轨车辆交付数保持双位数增长。

投资标的上,我们更加偏好国有龙头企业

展望2019年,中央经济工作会议明确支持城际铁路、城市轨交建设,高竣工里程和“公转铁”政策将直接拉动设备需求,利好轨交装备公司。考虑到高铁国产化进程进入尾声,轨交零部件市场面临降价以及竞争加剧压力,我们更看好国有整车及核心部件龙头企业。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP