新股速递 |万宝盛华,中国人力资源服务第一股

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:19年1月22日,知名人力资源管理公司万宝盛华提交赴港上市招股书。本文作者华盛学院林海,为您介绍这家母公司挂牌纽交所、靠劳务外包赚钱的人力资源第一股。

一、公司概况:背靠上市母公司,大中华第一人力资源服务企业

公司母公司Manpower Group

为全球知名人力资源服务企业,财富500强企业,已在纽交所上市(MAN.US),1997年进军大中华区成立万宝盛华,按17年营收计算,公司为大中华地区最大的人力资源管理公司,主要为向大中华区客户提供综合人力资源解决方案及其他人力资源服务。截至18年9月30日,公司拥有22000多家客户,当中包括一半财富500强企业,以及联想等知名科技企业。

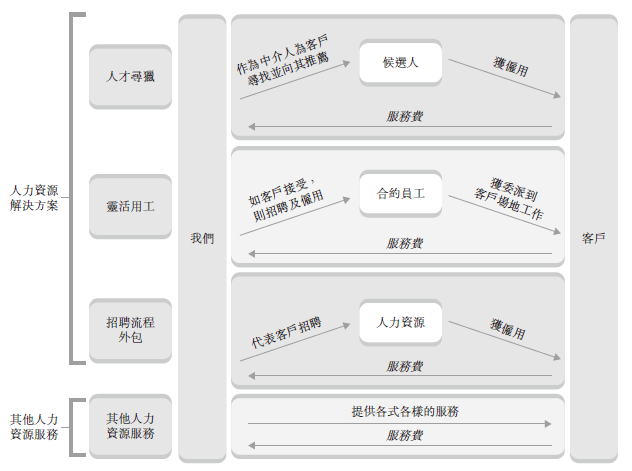

公司业务主要包括灵活用工、人才寻猎、招聘流程外包以及其他人力资源服务。灵活用工指提供临时员工(合约员工),类似于“劳务外包”,模式为向合约员工支付工资及雇佣福利,向客户收取涵盖合约员工的劳工成本外加服务费(通常为劳工成本的15%至25%);人才寻猎即为客户推荐中高端人才,相当于“猎头”,公司按成功入职候选人受雇第一年年薪待遇的若干百分比进行收费,业务平均费用率高于20%;招聘流程外包指为客户提供招聘服务并收取服务费。

资料来源:招股书,华盛证券

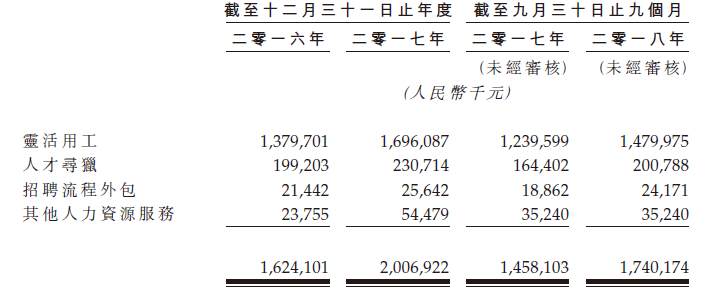

灵活用工和人才寻猎为两大核心业务,18年前三季度公司灵活用工业务收入约14.8亿元,同比增加19.35%,毛利率12.3%,而公人才寻猎业务收入约2.01亿元,同比增加22.56%,毛利率90.9%,两者占总营收比例分别达到约85%及12%。按17年营收计算,公司为大中华区第三大人才寻猎公司。

资料来源:招股书,华盛证券

二、行业概览:行业高度分散,竞争激烈

大陆人力资源稳健增长,“临时工”增速突出

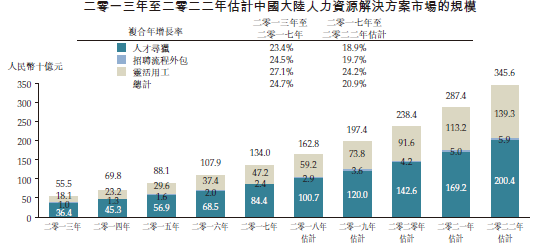

因企业数量增长、供需比例不平衡以及政府加强人才发展的有利政策,在经历13年至17年的快速增长后,大陆人力资源服务市场规模将由17年的1340亿元增至2022年的3456亿元,年复合增速由前期的24.7%降至20.9%。此外,灵活用工因成本效益优势有望保持24.2%的突出增速。

资料来源:招股书,华盛证券

市场高度分散化,竞争激烈

公司所在行业为高度分散化的市场,17年按营收计算,前五大供应商市场份额仅为4.37%,公司所占的市场份额约1.59%,排名第一。由于具有轻资产的属性,进入门槛较低,行业竞争也较为激烈,不过新税法预期因社保合规将带来竞争环境的进一步规范化,有利于促进市场加速整合。

资料来源:招股书,华盛证券

四、财务简析:收入盈利持续增长,利润率承压

收入盈利持续增长

公司业务规模不断扩大, 16年、17年及18年前三季度,灵活用工方面公司分别共为逾2.4万名、2.8万名及2.6万名合约员工介绍职业,人才寻猎方面分别成功为约3100名、3400名及3000名候选人配置工作岗位。受益于业务量提升,收入及盈利保持增长,各期间营收分别为16.24亿元、20.07亿元及17.40亿元,18年前三季度同比增长19.3%;利润分別达约7684.2万元、9456.2万元以及8945.1万元,18年前三季度同比增长43%。

员工成本占比高,利润率承压

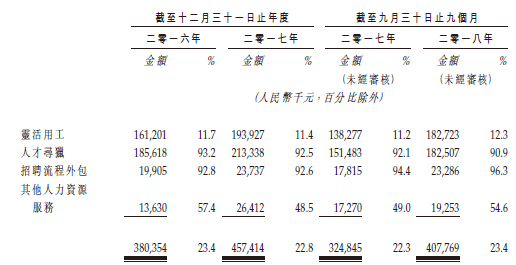

第一大业务灵活用工占总营收比例持续超过84%,而利润率不到13%,远低于人才寻猎及招聘流程外包超90%的利润率,而且低于总体毛利率23%左右的水平,原因在于其招“临时工”需支付大量薪金及其他劳工成本,18年前三个月公司员工成本达12.97亿元,占服务成本比例高达97.3%,员工薪金成为主要成本来源。主营最大业务利润率保持低位,拖累整体盈利水平的提升。

资料来源:招股书,华盛证券

核心竞争力及风险点:全球知名品牌支撑,面临竞争及现金流压力

招股书提到,公司主要优势在于具有全球知名品牌且深受客户信赖,另外在大中华市场上具备一定规模优势,拥有大量客户群体;而且,背靠母公司,公司在拓展市场上具备多元化服务的强大实力。

风险点方面,行业高度分散,公司面临激烈竞争压力,行业尽管保持高速增长,但份额分散能从中获得多少增益并不确定;另外,因作为主要成本支出的员工薪资的提升,利润率并不高,且带来现金流压力,经营活动所得现金净额18年出现下降趋势, 18年前三个月只有5058万,同比下降幅达高达44.8%。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP