全球资金流向监测:海外资金加速流入港股

本文来源来源微信公众号“Kevin策略研究”。

根据EPFR(具体统计范围为上周三至本周三)最新公布的数据和沪深港通(北向周一~周四,南向周一~周三)最新公布的数据,我们总结本周的全球资金流向情况如下,供大家参考。

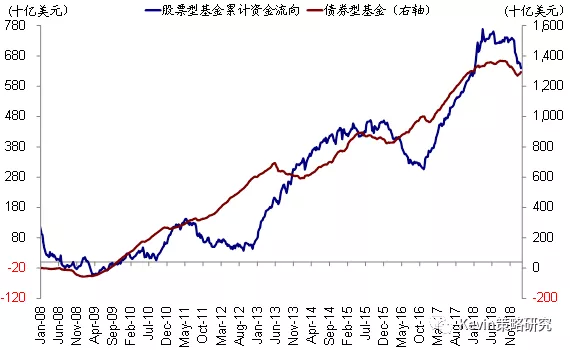

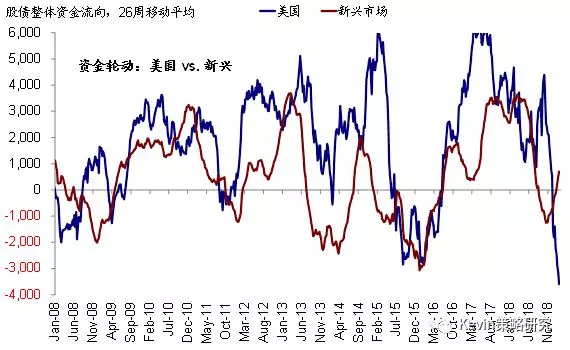

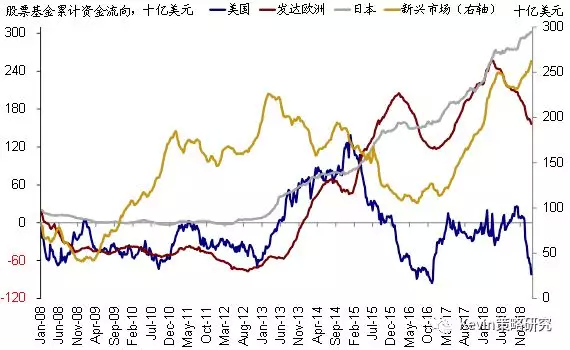

一、全球跨市场和资产间资金流向:欧美流出扩大,继续流入新兴日本

本周资金继续流出美股和欧洲且幅度扩大,同时依然流入新兴市场,日本股市流入放缓。债市方面,资金加速流入美国和日本,转为流入欧洲,新兴流入放缓。具体来看:

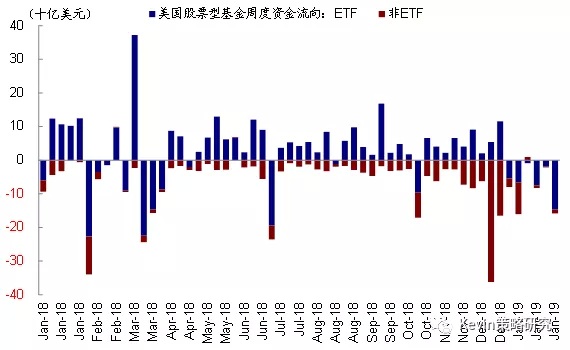

■ 股市方面,加速流出美国和欧洲,日本流出放缓,加速流入新兴。具体而言,美股市场流出158.4亿美元,规模显著高于上周的21.4亿美元,其中主动型基金流出12.4亿美元,规模高于上周的2.1亿美元;ETF流出~146亿美元,与上周流出19.3亿美元的情况相比明显有所加速;发达欧洲流出46.5亿美元,规模高于上周的26.8亿美元;本周日本股市流入9.8亿美元,较上周的13.4亿美元有所放缓;与此相反,新兴市场流入38.3亿美元,规模高于上周的27.6亿美元,以中国、韩国和巴西居多。整体来看,本周全球权益类资产流出156.8亿美元,流出规模较上周的7.25亿美元明显扩大。

■ 债市方面,加速流入美国和日本,转为流入欧洲,新兴债市流入放缓。美国债市本周流入66.3亿美元,规模高于上周的19.1亿美元;日本债市流入1.8亿美元,好于上周流入363亿美元的情况;发达欧洲转为流入5.4亿美元,好于上周流出1.8亿美元的情况;新兴市场流入13.8亿美元,规模低于上周的29.85亿美元。合计来看,本周全球债市流入87.3亿美元,规模高于上周的47.1亿美元。

二、中国市场资金流向:海外资金加速流入港股,主动型资金有所回流

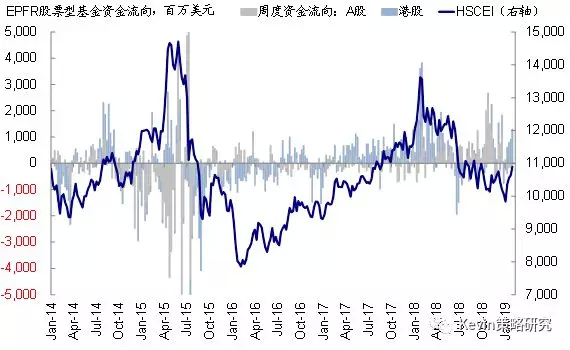

■ 本周全球资金进一步加速流入中国(包括A、H、红筹)市场股票型基金,规模为11.1亿美元,高于上周的6.7亿美元。香港本地市场基金本周流入1.3亿美元,规模高于上周的8394万美元。因此合计来看,本周中国+香港股票型基金累计流入12.4亿美元(vs. 上周7.5亿美元);本周中国+香港主动型基金流入1.2亿美元(vs. 上周6.9亿美元),被动型基金流入11.2亿美元(vs. 上周流入6516万美元)。

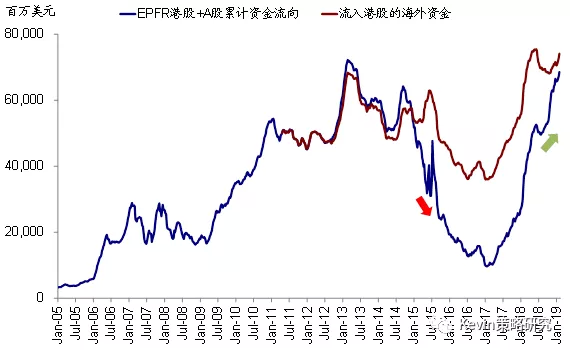

进一步拆分后,我们发现,在上文提到的追踪中国和香港市场(包括A、H、红筹、香港本地股)基金中,EPFR统计范围内的中国内地基金和海外投资于中国A股的基金合计流出4792万美元,节奏较上周的1.55亿美元有所放缓。因此,剔除上述投资于A股的基金后,本周流入港股市场(H、红筹、香港本地股)的海外资金规模约为12.9亿美元,较上周的9.1亿美元进一步加速。

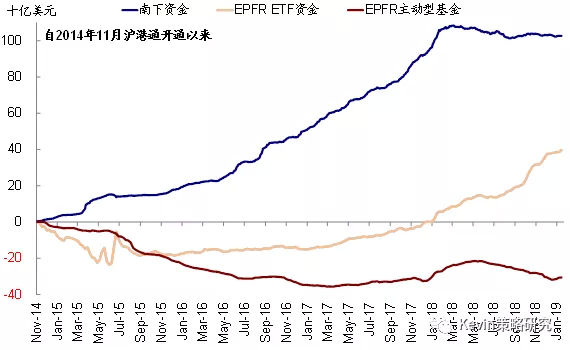

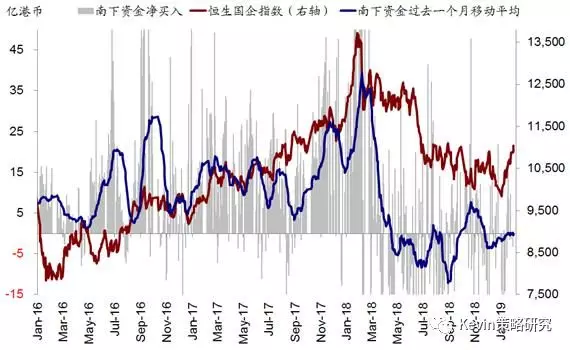

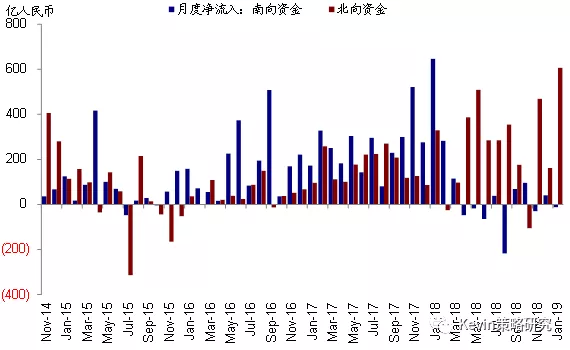

三、沪深港通资金流向与持股比例:南向转为流出,流出融创;北向大幅流入,流入白酒家电

■ 南向资金转为流出。周一~周三,沪港通转为流出7.4亿港币,深港通流入3.5亿港币,故港股通合计流出3.9亿港币,日均流出1.3亿港币,不及上周日均流入1.2亿港币的情况。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,本周南下资金流入中国铁塔(3.4亿港币)、中国人寿(1.3亿港币)等、中石化(0.96亿港币)等,但流出融创中国(4.7亿港币)、工行(2.3亿港币)、金风科技(~1亿港币)等。

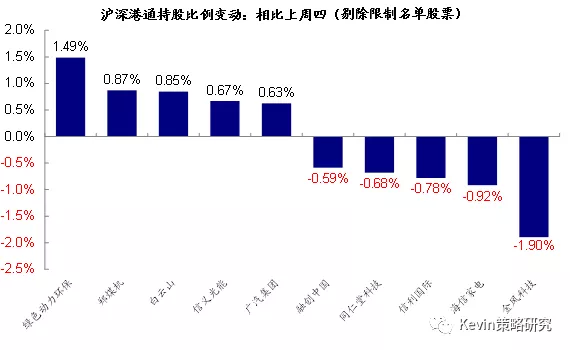

南下资金持股比例上,截至本周四的持股比例与上周四的数据相比较(但需要考虑T+2结算因素),绿色动力环保的持股比例提高了1.49个百分点;郑煤机和白云山的持股比例分别增加了0.87和0.85个百分点;信义光能和广汽集团的持股比例也均有所提高;与此相反,金风科技的持股比例下降了1.9个百分点;海信家电和信利国际的持股比例分别降低0.92和0.78个百分点;同仁堂国际和融创中国的持股比例也均有所降低。

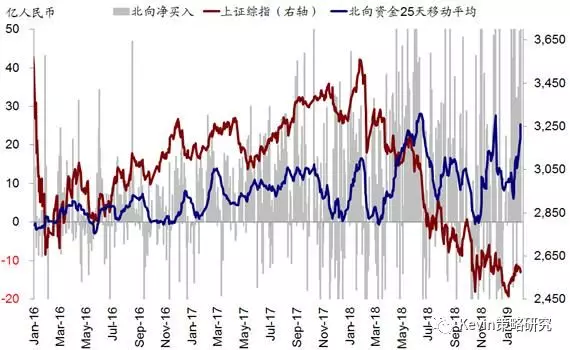

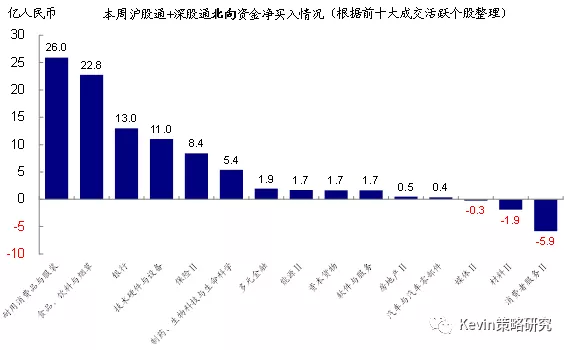

■ 北向大幅流入。周一~周四,沪股通流入87.7亿人民币,深股通流入~82亿人民币,合计流入169.8亿人民币,日均流入42.4亿人民币,与上周日均流入19.2亿人民币的情况相比有所加速。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,本周北向资金继续流入白酒(茅台,12.4亿人民币;五粮液,8.6亿人民币)、家电(美的,12.6亿人民币;格力,11.7亿人民币),但流出中国国旅(5.85亿人民币)、海螺水泥(1.9亿人民币)、伊利股份(1.5亿人民币)等。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP