从这个角度看 美股四季报是七年来最差的

本文来自“华尔街见闻”,作者杜玉。

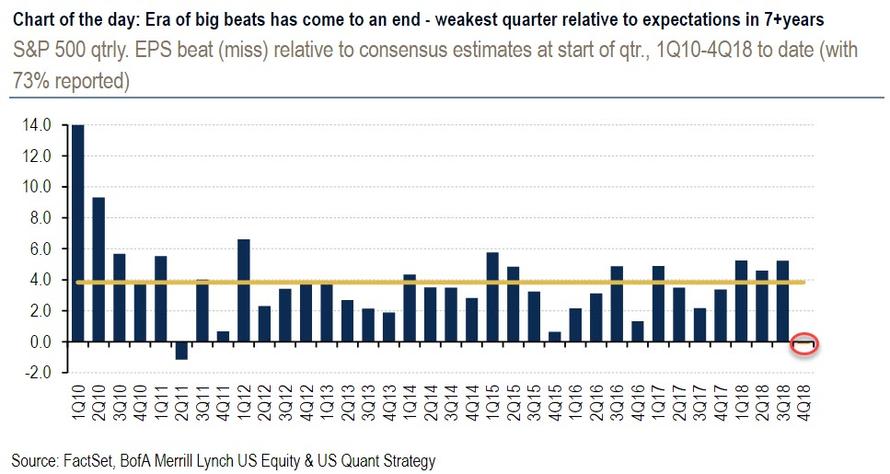

美股四季报行至过半。表面看去,去年四季度美国上市企业盈利仍呈两位数增长,但美银美林发现,四季度的实际财报与市场预期之差是七年最弱。

美银美林根据FactSet的数据发现,目前已有73%的标普500成分股企业公布了四季报,其中,有60%的企业跑赢了市场的盈利预期、53%的企业跑赢了营收预期、37%的企业盈利和营收双重利好。

但历史数据显示,上述指标低于长期均值,在财报期内的当前时段,跑赢预期的比例创下四年以来最低。本次四季报的实际财报结果与预期之差也创下2011年二季度以来最差。美国银行据此认为:“美股上市企业大幅跑赢业绩预期的时代正在终结。”

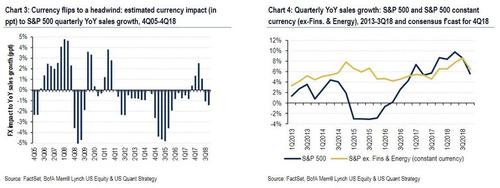

研报发现,截至目前,美股企业的四季报营收等于同比增长5%,弱于去年三季度的同比增幅9%,当前也比今年1月初的营收增速水平低了0.6%。其中,汇兑损益对美股企业营收的影响环比增大,去年四季度由外汇波动带来的阻力同比增长了1.4%,这一幅度为2017年中旬以来最高。

财经媒体CNBC也援引FactSet的最新数据称,美股企业四季报显示出的盈利增速为同比14.1%,还算相对坚实(solid)的水平,尽管小于2018年前三个季度的单季涨幅至少20%。

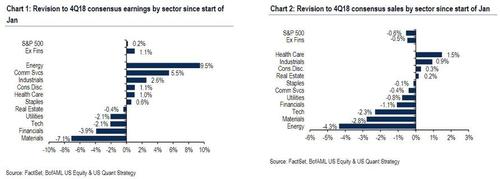

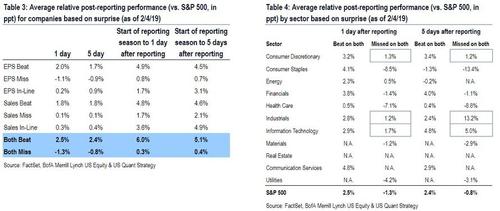

美银美林则有不同看法。他们认为,由于华尔街在进入四季报前已经削减了预期,导致当前的财报结果相对于已经大幅下调的预期来说,只能算“刚过及格线”。从四季报表现看,跑赢了盈利预期的行业包括能源、通讯服务、工业和医疗健康,弱于预期的是金融、科技和材料板块。

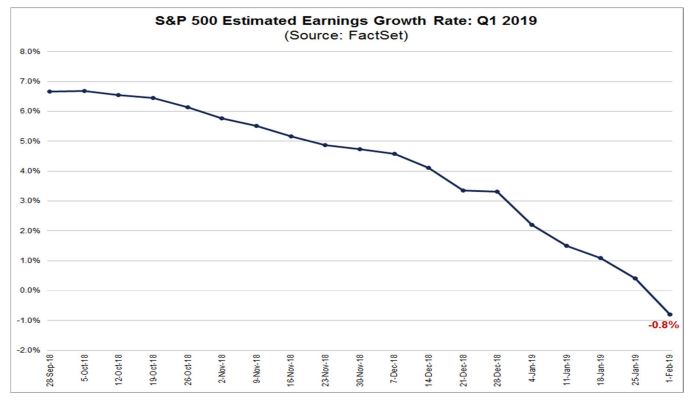

华尔街见闻曾提到,FactSet机构在2月初的一份研报显示,由于美国企业对未来的前景指引大幅下调,华尔街分析师也快速下调了对2019年一季度的盈利预期。今年一季度的平均盈利增速为负0.8%,或是2016年二季度以来(即近三年来)首次录得单季盈利同比不增反降。

同时,华尔街对2019全年的美股盈利增速,从1月初预期的7%+下调至目前的5%+,预期下跌了30%,这与美银美林的研报结论相仿。不过美银美林认为,正是由于华尔街已经不断下修了今年的盈利展望,未来再度下调的幅度与速度将从此刻放缓,除非经济数据和贸易关系进一步恶化。

美银美林还发现,虽然美股跑赢四季度财报预期的比例下降,但市场的整体回馈还是不错,否则也不会出现今年以来美股从低位反弹了15%的现象。背后的原因可能是预期已被大幅削减,所以“失望”的感受不是很强烈、由此带来的冲击感也不大。

例如,盈利和营收都跑赢预期的个股,在财报次日跑赢标普大盘的幅度是2.5%,创2015年三季度以来最高。弱于预期的个股,在财报次日跑输大盘的幅度为1.3%,低于历史均值2.4%。其中,工业、科技和可选消费品的个股,就算财报逊于预期,次日平均也能跑赢大盘,特别是工业板块。

不过金融博客Zerohedge警告称,市场也许很快会了解到,给美股公司提供的“超额”回报不会带来EPS盈利能力的反弹,这可能导致一个延迟的抛售潮最终到来:

颇为讽刺的是,在企业财报电话会上,提到“乐观”这个单词的次数接近纪录高位;与此同时,提到“更好、更强”与提到“更差、更弱”的次数之比也创2015年四季度以来新低。这说明,尽管情绪乐观,但公司管理层确实看到了增长的趋势在放慢。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP