大众市场和成本管控提振业绩 金界控股(03918)仍值得买入?

本文来自微信公众号“EBoversea”,作者为光大海外分析师周翔、秦波。

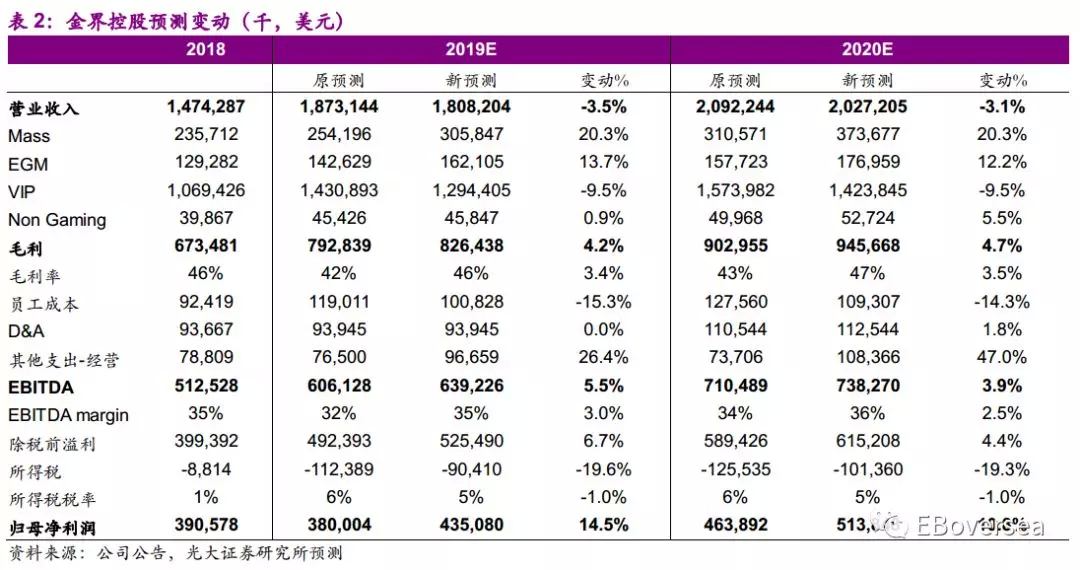

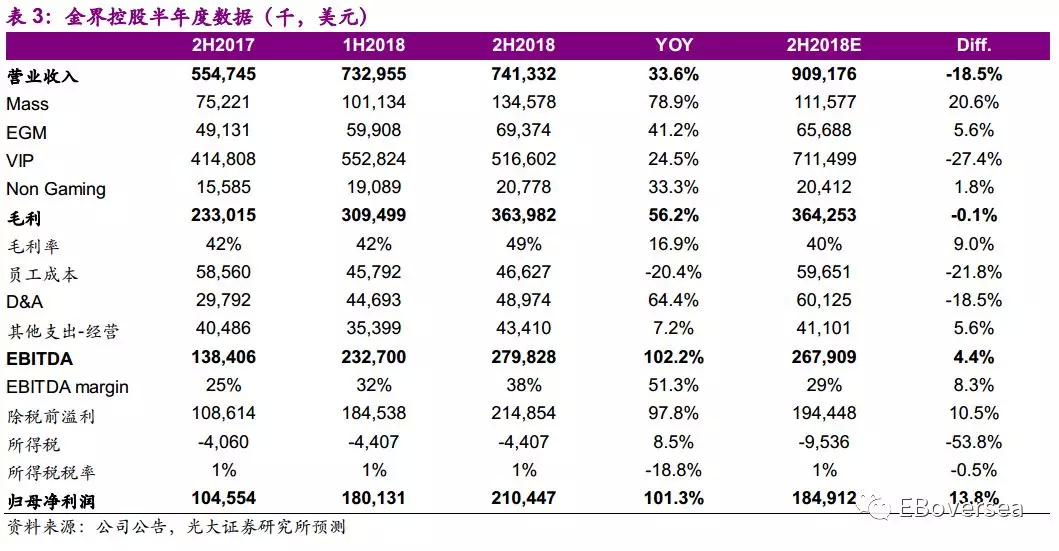

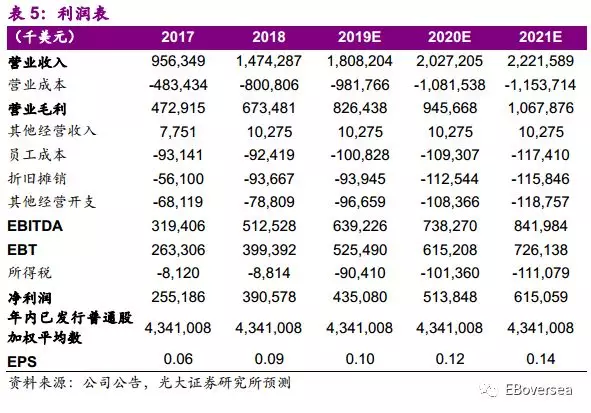

2018年金界控股(03918)业绩略优于预期:公司2018年收入同比增长54.2%至14.74亿美元,其中GGR同比增长55%至14.34亿美元。贵宾业务4Q18低于我们预期,主要由于2017年同期开业导致的高基数效应及本季低赢率影响。全年贵宾业务收入同比增长71%至10.69亿美元,贵宾业务毛利贡献由2017年同期的33%上升至43%。而大众市场增长力度在4Q18得以延续。

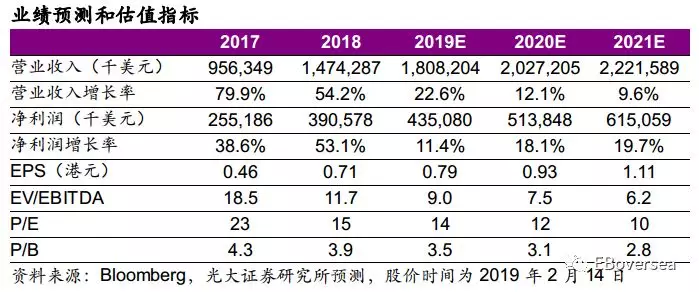

全年大众市场赌桌收入同比增长57%至2.36亿美元,电子博彩机投注额同比增长22%,但由于2018年度并无博彩机经营权转让收益(2017:6000万美元),因此电子博彩机业务期内收入下降14%yoy至1.29亿美元。2018年EBITDA增长60.5%yoy至5.12亿美元,净利润增长53.1%yoy至3.91亿美元,均略高于市场及我们预期,主要原因在于公司成本管控取得良好成效。2018年 EPS 9.0美仙,宣派末期股息每股2.91美仙,派息率维持60%。

Naga2项目爬坡顺利,与Naga1展现协同效果:1)从收入端来看,二期项目大众赌桌/EGM日均单元收益由1月$3500/$114增长至12月的$6800/$320,显示Naga2持续爬坡势能。同时一期项目大众赌桌/EGM日均单元收益亦由1月$4100/$237增长至12月的$4400/$353,大众市场的增长态势佐证二者之间并未发生蚕食效应,而是提升了整体客流吸引能力。

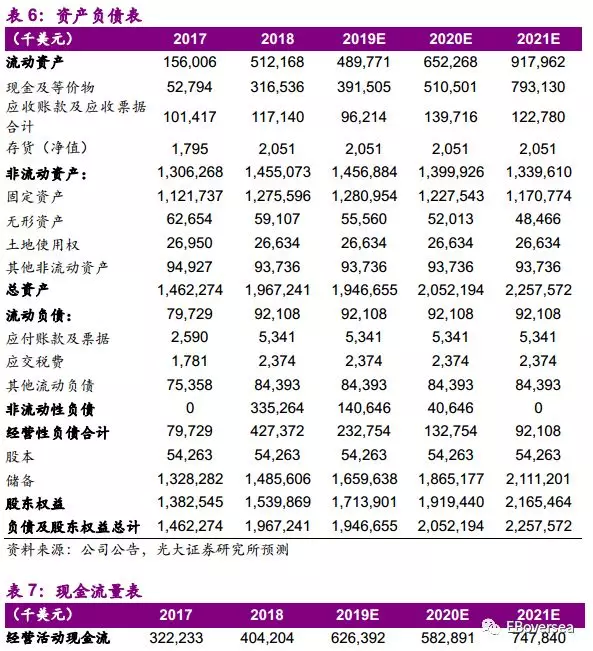

2)从成本端看,通过有效成本优化策略,2018年度末公司雇员数量为8551名,员工人数及成本均同比降低0.8%,运营费用率及员工费用率分别同比下降1.7ppt及3.4ppt,实现运营杠杆的提升。

柬埔寨经济运行平稳,区位优势日益凸显:2018年柬埔寨大选顺利结束,政治经济环境较为平稳,FDI持续快速增长,带动区域客流及周边消费能力的提升。其中,2018年1-11月中国访柬游客量增长69%yoy至180万人次,大陆每周直飞航班次数也快速增长至328架次。面对日益增长的客流,Naga1项目的升级将于2019年完成,而公司也正考虑Naga3项目的规划落地,增强承接能力以充分受益湄公河地区的行业增长。

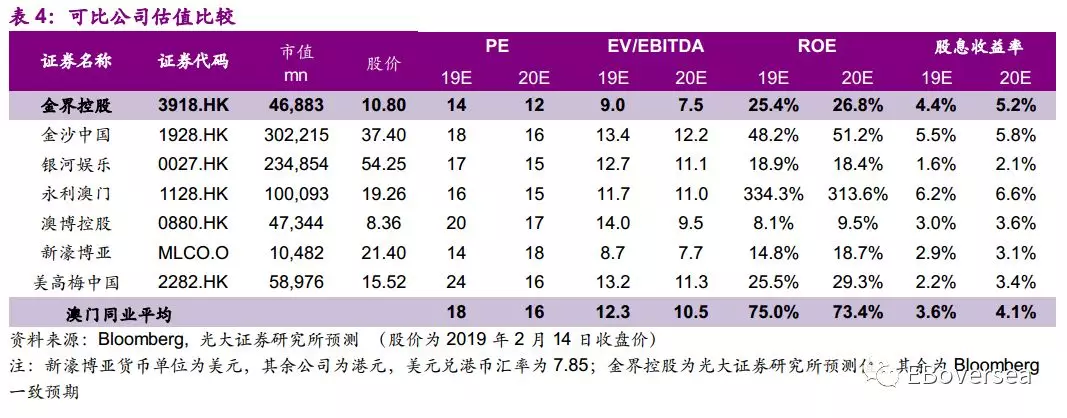

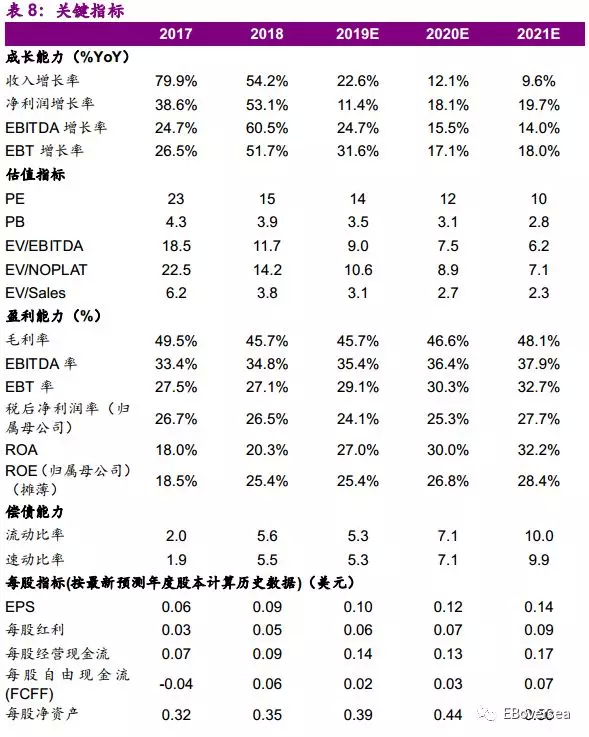

维持“买入”评级,提升目标价至12.60港元:鉴于大众市场快速增长及公司成本优化策略效果优于预期,我们提升2019-2020EPS 至0.79/0.93港元,同时引入2021年EPS预测1.11港元。由于国别风险,公司估值较澳门同业存在折价,基于2019年10.5xEV/EBITDA,提升目标价至12.60港元,维持“买入”评级。

风险提示:当地政治局势发生动荡;出入境及外汇管制等不利政策出台;新项目业务增长不及预期。

【附录】

扫码下载智通APP

扫码下载智通APP