四季度央行货政报告:现阶段结构至上,未来扩表是主线

本文来源微信公众号“宏观长春”,作者国君宏观团队花长春

导读

四季度执行报告到底传达下一阶段货币政策操作何种信息?

摘要

一、央行对经济形势的判断更为谨慎。报告指出“经济运行稳中有变、变中有忧”,较三季度增加“变中有忧”。对经济下行压力来源,新增强调“房地产、汽车等传统支柱产业进入调整期”、“消费增长相对乏力”、“企业有效融资需求下降”等,而三季度主要强调出口不确定性、基建下行、民间投资活力不足。

二、货币政策总基调:从“稳健中性”到“稳健”,删除“中性”,我们理解为正在趋向稳健宽松。值得投资者关注的是,报告也首次从量、价两个视角来量化“稳健”的含义:

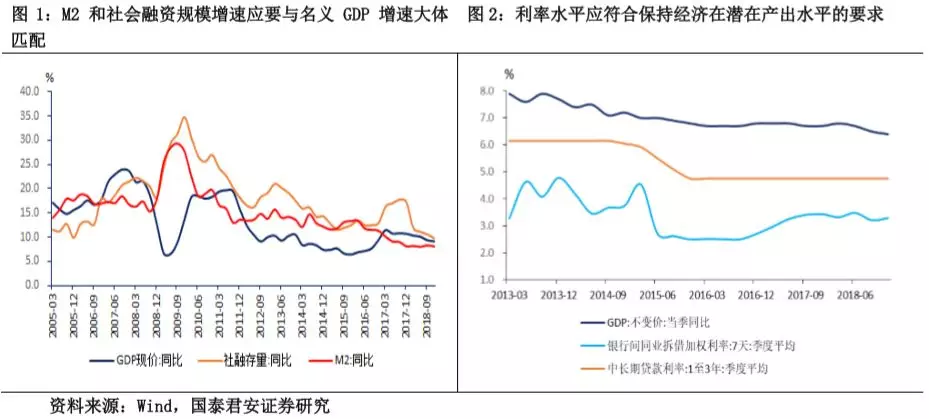

(1)量:M2 和社会融资规模增速应与名义 GDP 增速大体匹配;

(2)价:利率水平应符合保持经济在潜在产出水平的要求。

三、货币政策框架:“双支柱”变为“单重点”,未来着力以“货币政策”稳增长,“宏观审慎政策”(金融监管)明确淡化,非标、影子银行进一步松动可能性大增。

四、降准、降息的空间:下一步重点是疏导央行政策利率向信贷利率的传导,信贷利率明确有进一步下行空间。我们的看法是,当前我国仍然处于货币政策宽松四部曲的前两步:

(1)定向降息 -> (2)降准+结构性扩表 -> (3)下调政策利率 -> (4)下调基准利率

正文

1.货币政策总绩点:从“稳健中性”到“稳健”;“稳健式宽松”趋向后续不会变。

四季度执行报告核心围绕中央经济工作会议确立的货币政策总基调从“稳健中性”到“稳健”的转变展开,总基调表述去掉“中性”。三季度“稳健的货币政策要保持中性,松紧适度”改为“稳健的货币政策松紧适度”。三季度货币政策执行报告核心围绕10月20日金稳委会议精神的落实,新增“形成三角形支撑框架”提法,体现下一阶段货币政策边际新增两大重点:微观传导机制疏通;注重资产价格波动。

总基调转变的背后是对经济形势的判断更为谨慎。报告指出“经济运行稳中有变、变中有忧”,较三季度增加“变中有忧”。对经济下行压力来源,新增强调“房地产、汽车等传统支柱产业进入调整期”、“消费增长相对乏力”、“企业有效融资需求下降”等(三季度主要强调出口不确定性、基建下行、民间投资活力不足)。

“稳健”的货币政策核心是加强“逆周期”调节,有“量价”标准,当前以“结构性”货币创新工具实施为主。本次报告以专栏形式探讨“如何理解稳健的货币政策”,总的指导原则是稳健“并不意味着货币条件维持不变,而是要根据形势发展变化动态优化和逆周期调节,适度熨平经济的周期波动”。具体地可以量化为:

(1) 量:M2 和社会融资规模增速应与名义 GDP增速大体匹配;

(2) 价:利率水平应符合保持经济在潜在产出水平的要求。

对于如何达成“稳健”货币政策,强调“创新货币政策工具”、“平衡好总量和结构之间的关系”。报告指出“在总量适度的同时,还要适当运用结构性货币政策工具发挥定向滴灌功能,优化流动性的投向和结构”;既要防止货币条件过紧引发风险,也要防止大水漫灌加剧扭曲和继续累积风险”。

2.货币政策框架:“双支柱”变为“单重点”,未来着力以“货币政策”稳增长,“宏观审慎政策”(金融监管)明确淡化,非标、影子银行进一步松动可能性大增

“双支柱”货币政策框架实际上是以“货币政策”对治经济周期,以“宏观审慎政策”对治金融周期。本次报告明显体现出对后者的淡化。主要体现了三个方面:四季度相较三季度,“健全货币政策和宏观审慎政策双支柱调控框架”的提法没有了;“处理好稳增长与去杠杆、强监管的关系”改成了“平衡好促发展与防风险之间的关系”;去掉了“在多目标中把握好综合平衡”[1]。

3.降准、降息的空间:下一步重点是疏导央行政策利率向信贷利率的传导,信贷利率明确有进一步下行空间

当前,央行操作利率向货币市场、债券市场的利率传导比较通畅,但由于商业银行的债券、贷款资产不能灵活转换,由货币、债券市场利率向存贷款基准利率为代表的全社会资金成本传导是不通畅的。推动利率“两轨合一轨”是三季度报告“利率”表述重点:在“利率”问题上,三季度货币政策执行报告相较二季度增加“推动利率体系逐步两轨合一轨”。对“利率”问题表述是四季度报告一重点。

1、工具操作:从重“量”到重“价”,“利率水平”是着力点:新增“保持市场利率水平合理稳定”:三季度“把好货币供给总闸门”改为“保持银行体系流动性合理充裕和市场利率水平合理稳定”;

2、利率疏导重点有所改变,强调向“贷款利率”传导,“贷款利率”有进一步下行空间:四季度“重点是进一步疏通央行政策利率向市场利率和信贷利率的传导”;三季度“进一步疏通央行政策利率向金融市场及实体经济的传导”;

3、新增表述“提升金融机构贷款定价能力,适度增强市场竞争”:在推动“贷款利率”下行中,如何协调与利率市场化深化的关系是关注重点。

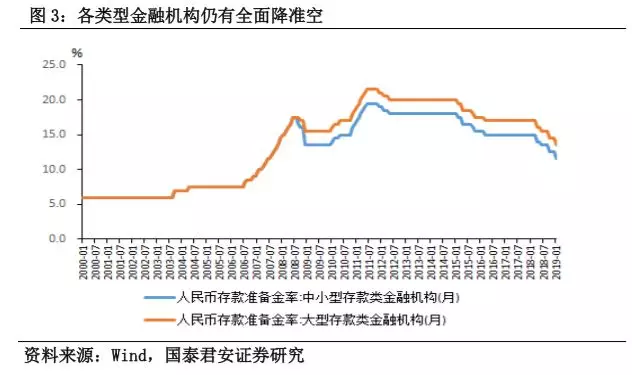

我们认为,后续全面降准仍有空间,在“利率工具”的操作上,后续将遵循先定向降息,再下调政策利率,伴随二、三季度经济下行压力加大,再下调存贷款基准利率的“三步曲”,后续企业贷款加权平均利率还有进一步下行空间。截至 2018 年 12 月,企业贷款加权平均利率已连续四个月下降,累计下降 0.25 个百分点,其中,微型企业贷款利率已连续五个月下降,累计下降 0.39 个百分点。

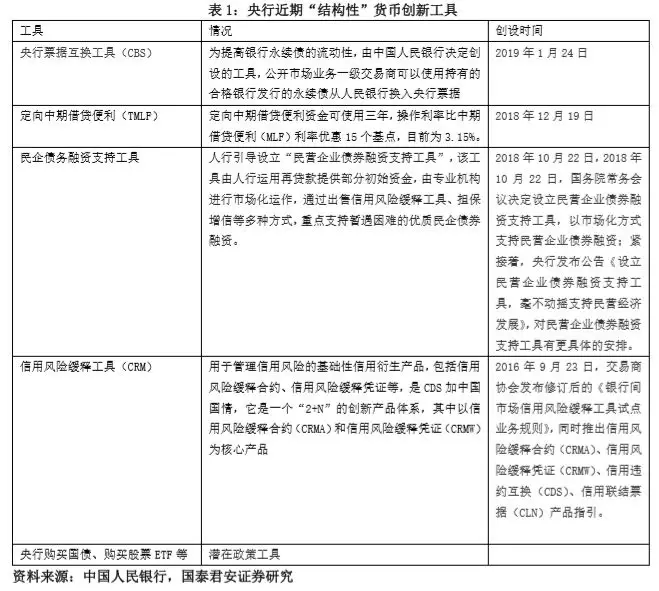

4.下一步宽松形式:央行扩表是主线,创新性工具解决中微观货币传导结构性难题

对于市场上关注较多的“量化宽松”问题及背后的货币发行机制问题,本报告以专栏的形式进行了探讨。报告指出“货币政策仍有很大空间,央行大规模从金融市场上购买国债等资产意义不大,没有必要实施所谓量化宽松(QE)政策”。

在核心要解决货币政策中微观传导机制的背景下,当前以“结构性”、“创新性”货币政策操作为主。所以,本次报告新增“平衡好总量和结构之间的关系”。

当前的结构性、创新性工具本质是以央行“扩表”为内核的操作。央行“总资产”经过“一年半”平台期后重扩张,“总资产”同比增速在2018年12月开始转正,印证我们11月10号发表报告提出判断—“货币政策中微观传导机制疏通,央行资产负债表宽松是方向”(参考《货币传导困局如何破?资产负债表宽松是选项—央行三季度货币政策执行报告点评》)。

央行新一轮扩表周期确认开启,央行扩表是当前“信用底”主因(参考《“政策底“后”“信用底”出现了吗?政策摇摆风险大不大?》)。“量化宽松”政策是“扩表”其中的一种表现形式,即当前的货币宽松,以及疏导中微观传导机制的操作,不是标准意义上的QE。短期因为货币政策空间仍有,也不会立即“购买国债”等。但创设央行票据互换(CBS)工具等操作实质上是央行“资产负债表”宽松的一种形式,伴随着央行资产负债表规模和结构的调整。

[1]三季度执行报告里增加了“在多目标中把握好综合平衡”;二季度报告里“保持流动性合理充裕”的表述被删去,但同时去掉二季度中的“坚持不搞大水漫灌强刺激”的说法。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP