苹果(AAPL.US)信用卡能不能咬下银行一口肉?

本文来自微信公众号“iFeng科技”,作者:箫雨。

2017年,苹果(AAPL.US)公司高管曾与一批华尔街大银行磋商合作,但没有谈拢。

过去,苹果一直依靠一系列小型银行帮助顾客租赁iPhone、在数字钱包中存储现金、向好友转账。知情人士称,苹果想要一家新的合作伙伴重构这项业务。

知情人士称,花旗集团、摩根大通以及其他大型银行都向苹果推介了他们的服务。然而,苹果却选择了一家在民生经济中鲜为人知的银行:高盛集团。

作为投行界的精英,高盛很快将会推出一款能够与iPhone应用同步的苹果品牌信用卡。这一信用卡属于苹果与高盛更广泛合作的一部分,旨在向数百万iPhone用户提供理财建议和产品。

苹果信用卡冲击大型银行

这项合作将会同时受到双方在硅谷和华尔街对手的密切关注,后者正设法解决金融和科技碰撞的棘手问题。苹果与高盛推出联名信用卡表明,尽管大型银行对科技巨头保持警惕,但也不希望被他们落在身后。

不管是苹果还是高盛,他们在消费者金融领域都没有太多经验。但是,苹果是一家科技巨头,拥有数十亿美元现金和狂热的粉丝。高盛资产负债表规模达到9330亿美元,在从头建立零售银行业务之际愿意尝试对手不愿尝试的机会。

“现在,你面临一家全新竞争对手,它的影响力和全球覆盖面比金融服务行业的其他任何一家公司都要大,”前美银美林投资银行家马尔·德吉(Mal Durkee)表示,他为银行、监管部门以及金融科技创业公司提供建议,“比赛开始了。”

苹果欲借信用卡提振Apple Pay

科技公司正在深入金融服务领域,认定忠实的用户群与珍贵数据的结合能够创造新的营收机遇。但是,金融监管规定不准他们单独行动。于是,他们需要银行。监管阻碍促成了行业巨头之间的意外合作,例如苹果与高盛。高盛是典型地倾向于独立开展业务的公司。

硅谷公司纷纷进军金融领域

其他公司肯定也会仿效。亚马逊公司就在去年与银行讨论建立类似于支票账户的业务。亚马逊的想法是,在其网站购物,在旗下全食超市购买生鲜或者在其Alexa设备上聆听流媒体音乐服务的用户,可能也想与亚马逊开展银行业务。

新老科技公司都在进一步挖掘金融领域的潜力。美国金融科技公司Square在去年12月提交申请,准备在犹他州开设自主银行。财捷集团(Intuit)向使用其会计软件的企业提供贷款。

“人们需要存钱、转账和借钱,”投资公司QED Investors风险资本家、前第一资本金融公司高管弗兰克·罗特曼(Frank Rotman)表示,“如果科技公司有开展上述三项业务中任意一项的战略依据,他们就必须变成银行或者与银行合作。”

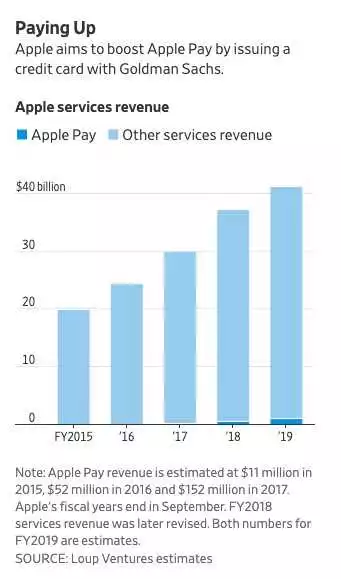

随着iPhone销售速度的放缓,苹果同样需要新的引擎。苹果移动支付系统Apple Pay在竞争激烈的支付领域进展缓慢。只有四分之一的美国iPhone用户已经激活了Apple Pay。上一财年,移动支付业务预计只占据苹果371.9亿美元服务营收的1%。苹果随后对营收进行了重新分类,服务营收增长至397.5亿美元。

苹果修复与银行业关系

苹果正逐渐把更多资源投入到金融服务领域。知情人士称,Apple Pay主管詹妮弗·贝利(Jennifer Bailey)现在负责修复苹果支离破碎的银行业关系。与银行业的关系不佳已经成为了苹果内部的一个受挫点。

对于购买最新iPhone的美国用户,罗德岛的一家地方银行已经向他们扩大了贷款。PayPal和巴克莱银行也在英国提供类似贷款。Apple Pay用户在他们账户中存储的现金由一家第三方银行管理。此前,苹果与巴克莱发行了购买苹果产品的奖励信用卡。

知情人士称,2017年,苹果曾寻求巩固与部分银行的关系。这一年,花旗曾与苹果展开了细致的合作谈判。双方讨论了把花旗消费者银行使用的技术融合到一款新应用中。花旗消费者银行拥有1800万数字用户。

但是,高盛最终胜出,这在一定程度上源于它是消费者银行领域的一个新手。知情人士称,高盛同意开发苹果想要的功能,因为它没有因为此举可能激怒的信用卡合作伙伴。

“信用卡领域的大型银行全都已经与航空公司、零售商以及其他客户达成了合作,”律师事务所Pepper Hamilton律师斯科特·萨姆林(Scott Samlin)表示,“我敢肯定他们会反对(苹果的要求)。”

另外,高盛也一直是苹果的投行合作伙伴。2013年,高盛牵头发行了苹果的170亿美元债券,在当时创下了史上最大企业债券发行纪录。高盛还在投资或并购交易上为苹果提供建议。苹果企业发展团队里也有不少前高盛员工。

扫码下载智通APP

扫码下载智通APP