《关于加强金融服务民营企业的若干意见》快评:对民企贷款要“敢”、“愿”、“能”

本文来自“国信固收研究”,分析师为董德志、柯聪伟 ,本文观点不代表智通财经观点。

导读

2月25日,银保监会发布《关于进一步加强金融服务民营企业有关工作的通知》,以落实中办、国办《关于加强金融服务民营企业的若干意见》的一系列措施,我们对此做出点评。

民企贷款纳入考核,以求“愿贷”

通知指出,银保监会将在2019年2月底前明确民营企业贷款统计口径,并要求商业银行在3月底前制定2019年度民营企业服务目标。银保监会将按季监测银行业金融机构民营企业贷款情况。根据实际情况按法人机构制定实施差异化考核方案,形成贷款户数和金额并重的年度考核机制。通知指出,国有控股大型商业银行要充分发挥“头雁”效应,2019年普惠型小微企业贷款力争总体实现余额同比增长30%以上。

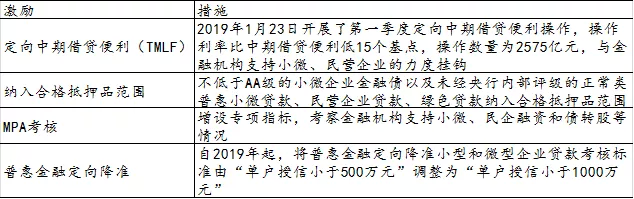

其实央行已经从多方面激励商业银行对民企贷款的放贷。此次银保监会提及民企贷款考核,也是自去年郭主席提出一、二、五目标后的进一步落地。

表1:央行着力提高对民营企业、小微企业等重点领域的支持

正向激励,尽职免责,以求“敢贷”

通知指出,商业银行要于每年年初制定民营企业服务年度目标,在内部绩效考核机制中提高民营企业融资业务权重,加大正向激励力度。这种机制一方面“多赏”,即对民营企业贷款增速和质量高于行业平均水平的分支机构和个人,予以奖励;另一方面“少罚”,即提高不良贷款考核容忍度,建立健全民营企业贷款尽职免责和容错纠错机制。

其实,2018年全年贷款结构中,中长期贷款占比有所下滑,而票据融资占比则有所上升,背后反映了银行风险偏好的下降。在经济放缓周期中,银行将贷款重点支持央企或国有企业等龙头企业,而对民营企业则相对谨慎。通知强化从内外部同时激励民企贷款,目的在于改善银行对民企的风险偏好,最终达到“敢贷”的目标。

补充资本,以求“能贷”

通知指出,加快商业银行资本补充债券工具创新,通过发行无固定期限资本债券、转股型二级资本债券等创新工具补充资本,支持保险资金投资银行发行的二级资本债券和无固定期限资本债券。为了推动永续债发行,央行创设了央行票据互换工具(CBS),公开市场业务一级交易商可以使用持有的合格银行发行的永续债从人民银行换入央行票据。

商业银行对民企的惜贷,除了风险偏好原因,也受制于自身资本充足水平。资管新规的出台促进非标资产回表、大额风险暴露管理办法将风险暴露的计量基础由资本升级为一级资本等因素都增加了商业银行的资本补充需求。而民企贷款的资本占用水平更高,补充资本水平是支持商业银行能贷的前提。

宽信用再印证,股牛头债牛尾

此次通知意在建立商业银行“敢贷、愿贷、能贷”的长效机制,属于宽信用路上的有一大举措。我们重申信用底部大概率在一季度产生,二季度有望看到名义增速企稳回升,目前正处于股牛头、债牛尾,建议关注股票、转债等风险资产的机会。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP