光大证券:股市参与度下降,美股财富效应减弱

本文来自微信公众号“文话宏观”,作者张文朗、刘政宁。

摘要

次贷危机后美国股票财富效应显著减弱。1975-2008年,股票财富每上升1美元,消费平均增加0.027美元;如果看1975-2018年,边际效应下降至0.018美元,缩水30%。这也说明,前期股市下行对消费的影响可能没有那么大。而从历史的经验来看,往往是消费疲弱领先于股市下跌,并非相反。

财富效应减弱或与股市参与度下降有关。2008-2017年美国个人股市参与度从65%下降至53%,其中低收入者参与度下降最为明显。2001-2008年,年收入在3万-7.5万美元之间的居民股市参与率为67%,而2009-2017年则降至54%。但年收入高于10万美元的居民股市参与率在危机前后基本不变,接近90%。

财富之外,更需关注实际工资收入增长。美国劳动力市场依旧稳健,名义工资增速连续四个月高于3%,再加上通胀温和,令实际工资进一步抬升,利好消费。从劳动者结构看,低学历者的就业状况和实际工资收入表现更好,这一人群消费倾向更高,更有利于消费扩张。

2019,家庭消费支撑美国经济。美国股市企稳,联储加息放缓,劳动者实际收入增加将推动消费扩张。但如果工资收入增长不及预期,消费也将承压。

正文

前期股市调整,再加上近期消费数据“打架”,令市场担忧美国消费是否偃旗息鼓。延迟发布的美国12月零售数据大幅不及预期,引发市场担忧。但随后公布的2月消费者信心表现不俗,又给了市场信心。股市对消费的影响有多大?2019,消费是否能支撑美国经济?

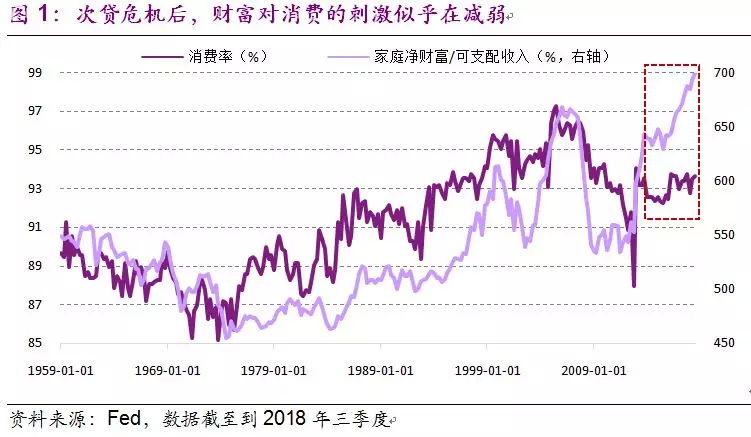

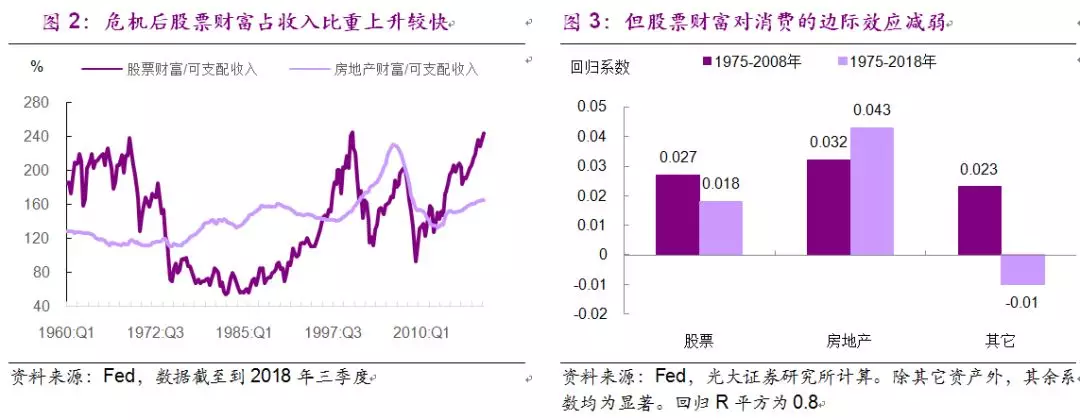

一直以来,美国家庭净财富与消费率相关性较强[1],但次贷危机后家庭财富增加,消费却停滞不前,表明财富效应已有所减弱(图1)。我们将家庭财富进一步拆分为股票、房地产、以及其他财富,危机后上涨的主要是股票,而房地产财富增长较为缓慢[2](图2)。计量分析显示,1975-2008年,股票财富每上升1美元,家庭消费平均上升0.027美元;1975-2018年,这一边际效应下降至0.018美元,缩水30%。相比之下,房地产财富的边际效应从0.032上升至0.043美元(图3)。这是因为有资质的家庭可通过房产做抵押进行再融资,从而提升消费能力[3]。

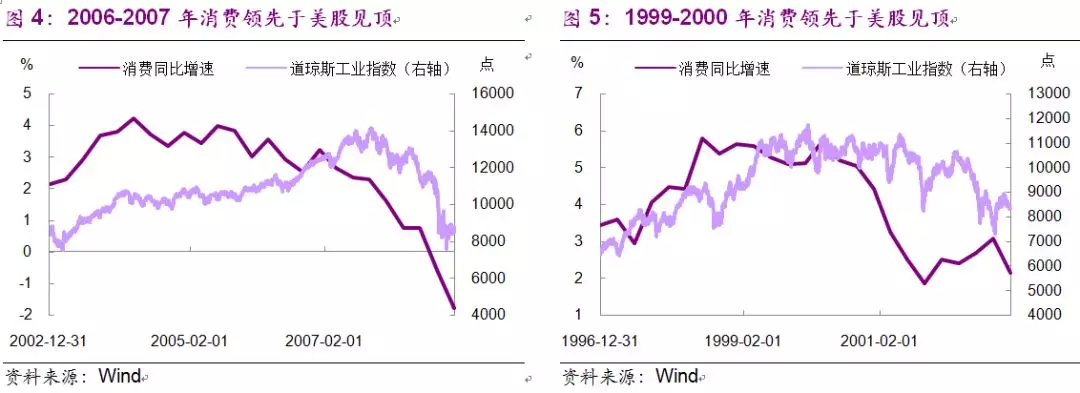

这或表明,前期美股下跌对家庭消费的影响没那么大。而从历史的经验来看,往往是消费疲弱领先于股市的下跌,并非相反。比如,2006年美国家庭消费出现明显放缓迹象,之后房地产泡沫破灭,消费增速大幅下滑,美股也在2007年开始进入下行通道。再比如,1999年美国家庭消费增速开始放缓,随后美股也在2000年见顶(图4-5)。消费是美国经济最主要的驱动力,消费扩张带动工业生产和服务,进而带动企业利润和资本开支。一旦消费出现疲弱,市场对美国经济前景的担忧就必然会增加。

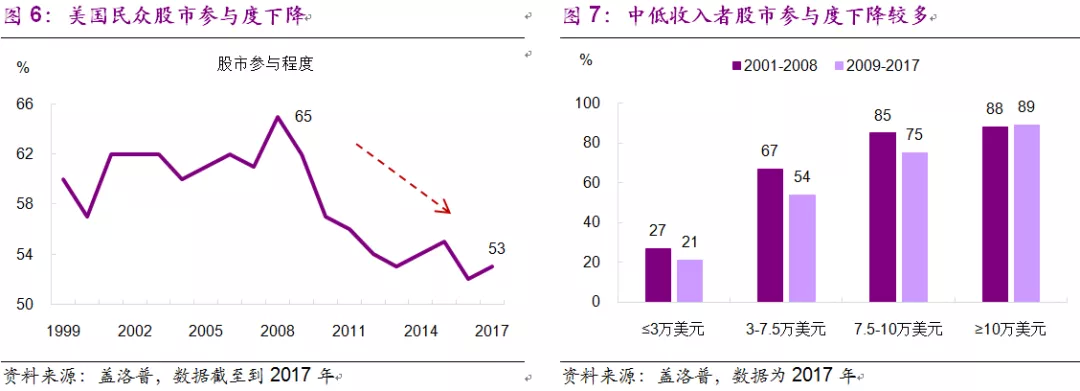

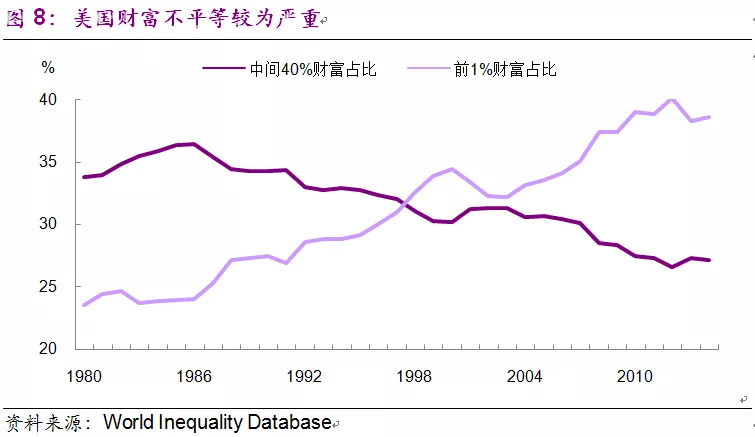

股市参与度下降是财富效应减弱的原因之一。由于家庭资产负债表急剧恶化,2008-2017年美国个人股市参与度从65%下降至53%,其中低收入者下降最多,而高收入者反而略有上升(图6-7)。2001-2008年,年收入在3万-7.5万美元之间的居民股市参与率约为67%,而2009-2017年则降至54%。相比之下,年收入高于10万美元的居民股市参与率在危机前后基本不变,接近90%。另有数据显示,次贷危机后美国家庭财富不平等较为严重,到2014年,前1%的富人财富占全社会的比例已接近40%(图8)。

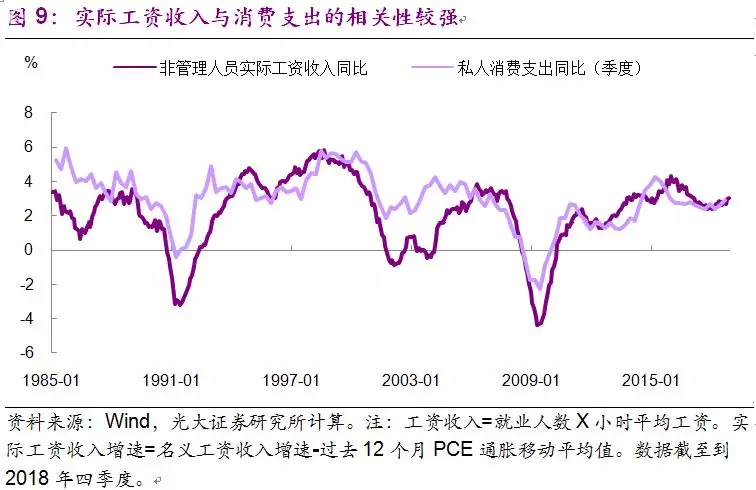

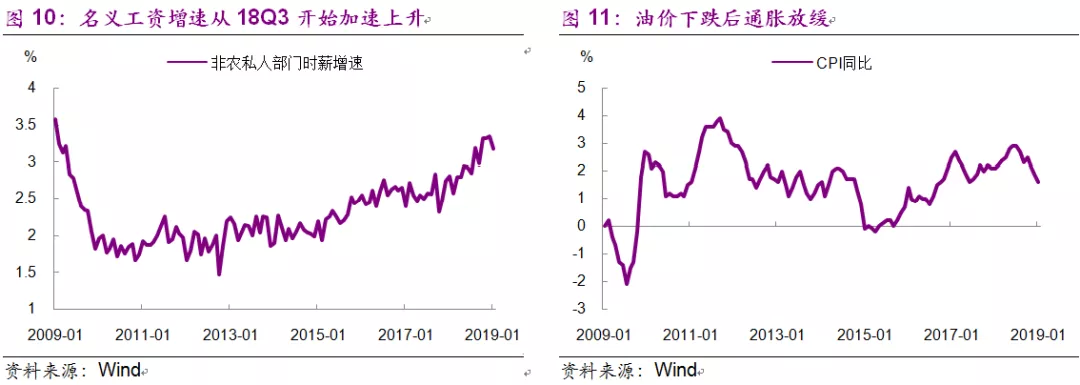

股票财富效应虽减弱,但美国家庭消费的主要来源——工资收入——仍然较为稳固。我们用非农就业、工资、PCE通胀构建的实际收入指标显示,尽管全球经济放缓,资本市场剧烈波动,但劳动者实际收入仍在抬升(图9)。这得益于稳健的就业,连续四个月高于3%的名义工资增速,以及油价下跌带来的通胀放缓(图10-11)。

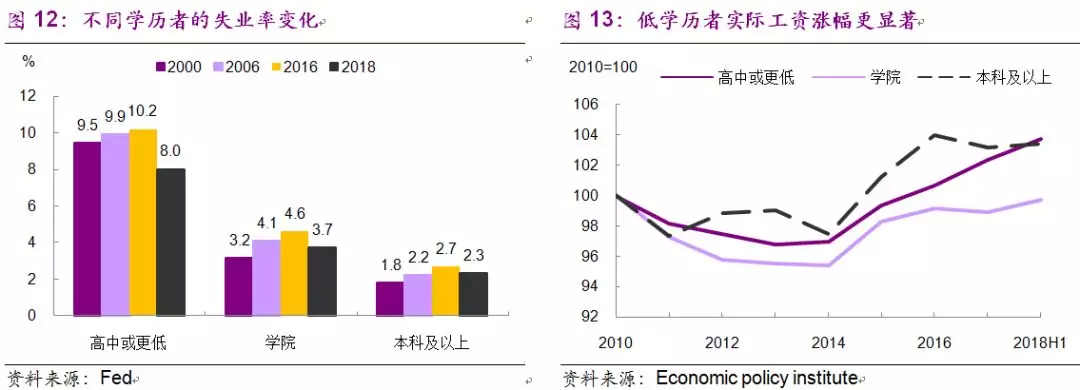

从劳动者结构上看,近两年低学历者就业表现抢眼,实际工资增长较快。2018年高中及以下学历者的失业率已下降至8%,不仅低于特朗普上台前的2016年,也显著低于以往后周期阶段该人群的失业率水平(图12)。从收入来看,低学历劳动者的实际工资增长较快,2010年以来的累计涨幅已超过有本科和专科学历的从业者(图13)。

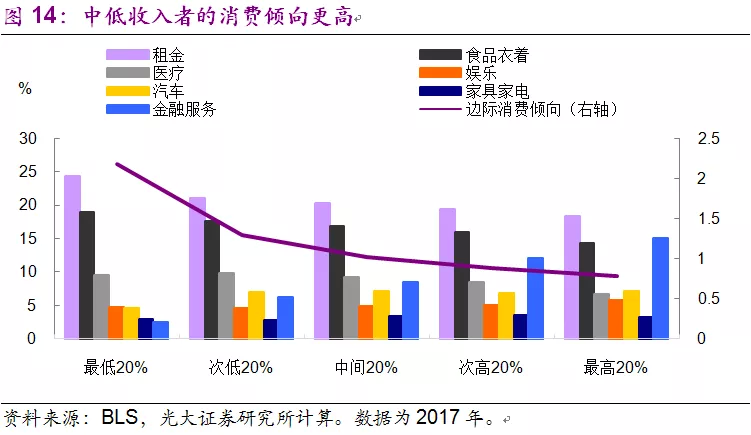

中低收入阶层消费倾向更高,有利于消费扩张。数据显示,美国收入最低的20%家庭边际消费倾向高于2,而收入最高的20%家庭边际消费倾向低于1(图14)[4]。分消费项目来看,低收入者在房屋租金、食品衣着方面的开支占比更大,而高收入者在金融服务、娱乐方面花钱更多。

2019,美国家庭消费仍有支撑。过去20年,消费占美国GDP比例维持在70%左右。如果消费保持稳定,其整体经济表现就不会差。展望未来,美国股市企稳、美联储加息放缓、劳动者实际收入增加,都将有助于推动消费继续扩张。但如果工资收入增长不及预期,则消费将承压。

[1] 消费率即个人消费支出与可支配收入的比例,也等于1减去储蓄率。

[2] 考虑到美国养老金多配置股票,我们将家庭部门的养老金资产也归为股票资产。

[3] Duca(2017)等人的研究显示,美国房地产有显著的财富效应,当房价上升、利率下降时,家庭房产抵押再融资活动增加,促进消费。详情参见"Wealth Effects and US Consumer Spending".

[4] 边际消费倾向是指收入每增加1美元,消费支出所增加的金额。数据为2017年。

扫码下载智通APP

扫码下载智通APP