天风:混改促进效率提升,中国联通(00762)业绩有望重回增长

本文来自微信公众号“海陆清风”,作者唐海清、王俊贤。原标题为“中国联通深度:混改促进效率提升,边缘计算提升网络价值,低频重耕完善网络”。本文观点不代表智通财经观点。

投资要点

一、混改持续推进,效率提升,竞争激烈情况下用户保持增长

用户是运营商的核心,联通在竞争激烈情况下运营数据仍然取得了持续提升,混改效果显现。联通19年1月业务数据:4G用户累计达到22283.9万户,净增291.4万户;固网宽带用户累计达到8150.7万户,净增62.7万户。联通近两年新增4G用户数持续提升。主要是联通和互联网公司推出的互联网卡以及无限套餐,依靠特定客户群体的市场优势,取得用户增长。

二、盈利能力恢复,高股权激励推动,公司业绩有望高增长

公司自2017年以来,营收恢复增长,同时净利润大幅回升。公司2018年发布首期限制性股票激励方案,激励对象包括公司中高层管理人员以及对公司经营业绩和持续发展有直接影响的核心管理人才及专业人才不超过7855人。从股票激励的解锁条件来看,2018-2020年ROE要求分别为2%、3.9%和5.4%,ROE同比增长较高,效率提升下未来盈利能力有望迅速恢复。

三、借边缘计算摆脱管道化趋势,提升运营商网络价值

进入5G时代,边缘计算将成为运营商摆脱管道化的重要战场。边缘计算成为5G网络的重要组成部分,运营商势必主导边缘计算的发展。同时运营商通过边缘计算将能够进入流量之外的增值服务领域,如车联网、VR/AR、工业控制等领域,分享更大利润空间。联通2018年在全国15个省市开展了MEC边缘云试点。2019年公司与网宿科技成立的合资公司云际智慧挂牌成立,重点拓展边缘计算业务。

四、低频重耕深化4G网络, 5G+物联网时代联通格局有望改善

联通此前发布41.6万个LTE基站(LTE900及LTE1800基站)的中标候选人公示,面向低频重耕,强化4G网络覆盖。招标数量为近年来最多,持续完善联通目前的网络。目前中国联通LTE网络使用的主要频段以1800 MHz为主,随着多年来LTE网络的建设和优化,已经形成覆盖和质量较好的数据业务网络,但在城区由于建筑物的影响存在深度覆盖的问题,且一些边远农村还尚未覆盖LTE网络,此次低频重耕将有效完善公司4G网络。在即将到来的5G时代以及快速发展的物联网时代,联通在进程上保持快速跟进,格局较4G时代有望改善。

盈利预测及估值

公司在混改推动下效率提升,业绩有望重回增长;未来5G时代有望借助边缘计算提升管道价值。预计公司2018-2020年EPS分别为0.14、0.20和0.29元,给予“增持”评级。

风险提示

运营商竞争加剧;CAPEX上升;携号转网政策推进

内容目录

1. 混改持续推进,竞争激烈情况下用户保持增长

用户数是运营商的核心,联通在运营商竞争激烈情况下运营数据仍然取得了持续提升,混改效果显现。联通19年1月业务数据:4G用户累计到达数22283.9万户,净增291.4万户;固网宽带用户累计到达数8150.7万户,净增62.7万户。联通2018上半年新增4G用户数相对强势,主要是混改进程中,联通和互联网巨头合作推出的各类互联网卡,凭借特定客户群体的市场优势,迅速抢占了一部分客户。整体上全年在激烈竞争态势下,联通用户数保持增长。

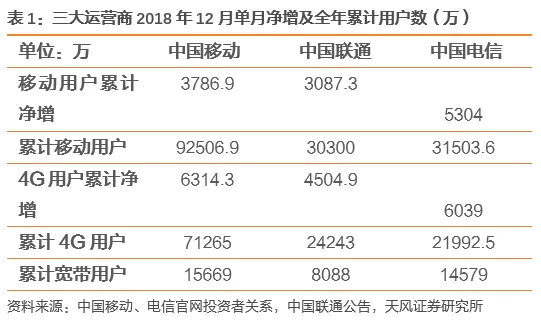

三大运营商2018年运营用户数据已经于2019年1月底披露完毕。整体上,移动表现最为强势,固网用户首次成为第一,移动用户继续保持显著领先地位;联通2018年依靠王卡抢夺移动市场用户,效果明显;电信整体较为稳健,宽带用户规模从多年第一落到第二,主要因为中国移动在宽带市场迅速发力抢占市场。

截止2018年12月底,中国移动、中国联通和中国电信的移动用户数(包括2G/3G/4G)分别为9.25亿、3.03亿、和3.15亿户;4G用户方面,中国移动、联通和电信的用户数分别为7.13亿、2.42亿和2.2亿户。

从移动用户2018年累计增加来看,中国电信取得领先,全年新增5304万移动用户,高于中国移动的3786.9万和中国联通的3087.3万户。主要是中国移动和联通有一部分原有3G用户转为4G用户,而电信此前3G用户很少。

从宽带用户看,截止2018年12月底,宽带用户方面,中国移动、联通和电信的用户数分别为1.57亿、0.81和1.46亿户,中国移动超越电信,宽带用户数首次排名第一。移动在过去三年多时间内从零起步,大力投资建设固网,宽带用户增加显著。

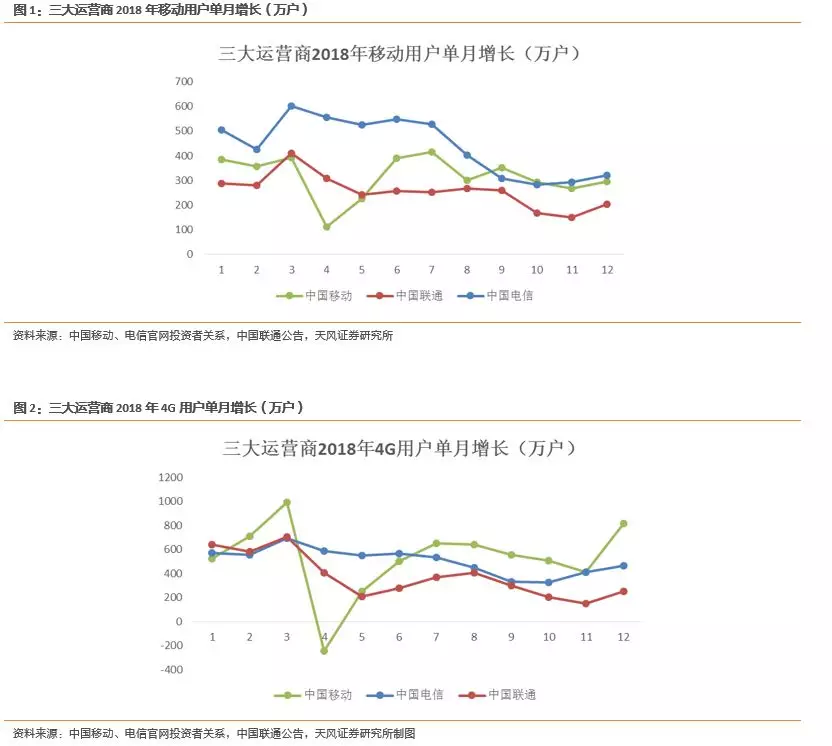

从月度数据来看,可以看到三大运营商新增的移动用户数和4G用户数都呈逐渐下行的趋势,2018上半年新增移动用户数显著高于2018年下半年,说明国内移动用户数整体的天花板越来越接近,三家运营商的移动用户数总和已经超过15亿户,4G用户数超过11亿户。

分运营商来看:

电信表现最为强势,上半年单月保持500万以上的新增移动用户,2018年9-12月下降到单月300万户的水平;中国电信的家庭宽带绑定手机号,同时赠送无限流量的营销策略在18年取得了一定成效,中国移动用户增加数居于三大运营商首位。

中国移动单月的移动用户和4G用户新增数波动较电信和联通更大,其2018年3月和11月均实现了超过800万以上的单月4G新增用户数,但也有4G用户负增长的月份。全年来看,其4G新增用户居三大运营商首位。

联通在2018年上半年4G业务的发展势头相对迅猛,其中2018年3月单月新增4G用户达到707.1万户。2018年下半年联通的4G新增用户增长相对乏力,单月新增维持在150-400万户之间。联通新增4G用户数持续增长,主要是混改进程中,联通和互联网巨头合作推出的各种互联网卡以及联通的无限流量冰激凌套餐,凭借特定客户群体的市场优势,迅速抢占了一部分客户。

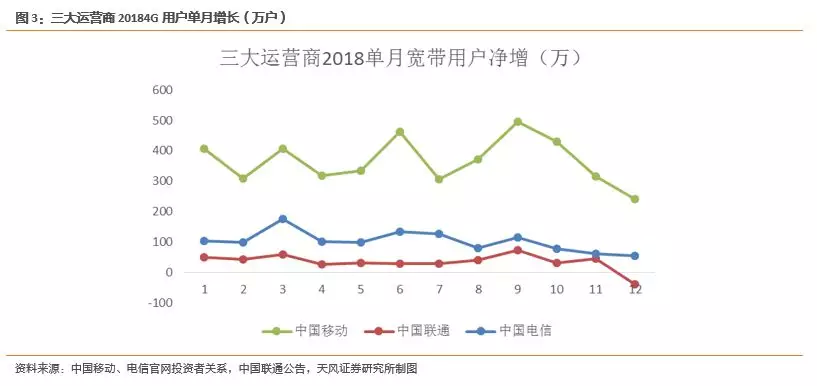

从三大运营商的宽带市场单月数据来看:

中国移动2018年单月宽带用户平均新增366.7万户,远远高于中国电信的102.2万户和联通的34.7万户,快速的抢占固网宽带市场。截止2018年12月底,中国移动的宽带用户数已经居三大运营商首位。

从月度环比数据来看,三大运营商的宽带新增用户增长压力渐显,三家2018年10-12月宽带新增用户环比均出现连续下滑,其中联通2018年12月宽带用户出现负增长。目前三大运营商宽带用户总计达到3.83亿户,未来新增有限情况下,存量竞争日趋激烈。

在固网市场更为弱势的中国联通更应该积极去应对这样的不利局势,应充分利用混改契机,将固网宽带业务与OTT服务商进行合作,探索新业务模式。

综上:

从运营商收入拆分来看,用户数是影响业绩的核心变量。新增用户的边际成本很低,所以运营商业绩对用户数呈现明显的规模效应。目前三大运营商移动用户总数超过15亿,4G用户超过11亿,宽带用户超过3.8亿户,增量有限。另外,从2018年上半年和下半年的月度数据对比来看,三大运营商用户增长相对乏力。预计未来三大运营商存量竞争相对激烈。

从移动用户来看,中国移动在4G用户方面相对领先,2018年新增4G用户居首位;电信相对稳健,联通2018上半年依靠互联网卡表现强势,随着特定客户群逐渐饱和,下半年新增用户数放缓,未来在混改动力下,需要寻找新的合作策略。

从宽带用户来看,中国移动首次超越电信,成为宽带用户数最多的运营商,发展迅速。联通在宽带市场相对较弱,应充分利用混改契机,将固网宽带业务与OTT服务商进行合作,探索新业务模式,寻求突破。

2. 低频重耕完善网络,高激励方案提振信心

2.1. 低频重耕深化4G网络

联通此前发布41.6万个LTE基站(LTE900及LTE1800基站)的中标候选人公示,面向低频重耕,强化4G网络覆盖。

此次招标数量为近年来最多,持续完善联通目前的网络。根据中国联通年报数据,2015-2017年各年新增的4G基站数量分别为31万站、34万站、11万站,截至2017年年报累计4G基站数量为85万站。而本次招标41.6万站,为历年最多的数量。

本次招标旨在面向低频重耕,强化4G网络覆盖。目前中国联通LTE网络使用的主要频段以1800 MHz为主,随着多年来LTE网络的建设和优化,已经形成覆盖和质量较好的数据业务网络,但在城区由于建筑物的影响存在深度覆盖的问题,且一些边远农村还尚未覆盖LTE网络。因此,利用900 MHz低频段的覆盖能力可以进一步提高城区的深度覆盖,而且可以通过较低成本提高农村的广度覆盖。

2.2. 推动高激励方案,经营效率有望提升

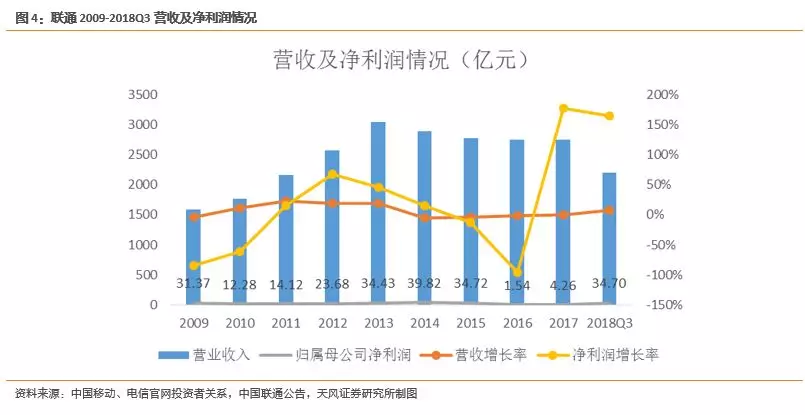

公司受益于3G时代的制式领先,2009-2013年期间收入取得快速增长;2014-2016年,公司在4G时代相对移动、电信发展滞后,用户规模相对停滞导致收入同比下滑。自2017年以来,公司重新回到收入增长通道。2017年收入同比增长0.23%。2018年前三季度收入同比增长6.77%,收入增速回升明显。

从净利润来看,公司经历了2016-2017年净利润低谷期,2018年混改带来效率提升,控制费用,公司盈利能力迅速恢复,2018年前三季度归属母公司净利润达到34.7亿元。未来两年公司净利润有望继续维持增长。

公司2018年发布首期限制性股票激励方案,首次授予的激励对象(不包括预留部分)包括公司中高层管理人员以及对公司经营业绩和持续发展有直接影响的核心管理人才及专业人才(不包括董事),不超过7855人。

公司业绩满足如下条件时,激励对象获授的限制性股票方可依据本方案解锁:

第一个解锁期:(1)2018年度主营业务收入较2017年度主营业务收入基准的增长 率不低于4.4%,并且不低于同行业企业平均水平;(2)2018年度净资产收益率不低于2.0%;

第二个解锁期:(1)2019年度主营业务收入较2017年度主营业务收入基准的增长 率不低于 11.7%,并且不低于同行业企业平均水平;(2)2019 年度净资产收益率不低于 3.9%;

第三个解锁期:(1)2020年度主营业务收入较 2017年度主营业务收入基准的增长率不低于20.9%,并且不低于同行业企业平均水平;(2)2020年度净资产收益率不低于5.4%。

我们从股票激励的解锁条件来看,2018-2020年ROE要求分别为2%、3.9%和5.4%,ROE同比增长较高。公司积极寻求效率提升,未来业绩有望重回高增长。

3. 借边缘计算摆脱管道化趋势,网络价值有望提升

在提速降费的大趋势下,运营商陷入增量不增收的管道化瓶颈,单纯依靠流量收费的边际 效应递减。虽然当前传统和移动互联网领域新应用蓬勃发展,网络流量增速持续高速增长, 但第三方增值服务商通过OTT等模式(如使用微信电话,可以不用交电话费)挤压运营商 盈利空间,同时增值服务商变现渠道较多,因此分享了大部分电信行业整体利润空间。运营商单纯依靠出售流量形成收入,逐步陷入管道化,无法分享增值服务和运营环节的利润 空间,因此虽然流量持续高速增长,但是在提速降费、同质化竞争加剧的大趋势下,运营商的营收增长面临较大压力。

进入5G时代,边缘计算将成为运营商摆脱管道化的重要战场。边缘计算成为5G网络的重要组成部分,运营商势必主导边缘计算的发展,同时运营商通过边缘计算将能够进入流量之外的增值服务领域,分享更大利润空间。边缘计算需要根据不同网络环境配置不同的策略,因此必然与运营商核心网络深度结合,运营商在产业链中占据主导地位。同时,运营商在行业垂直应用上不具备技术储备优势,未来可能以开放基础网络端口的方式向专业第三方行业垂直应用龙头厂商开放边缘计算节点资源,共同运营,分享边缘计算带来的广阔市场空间。

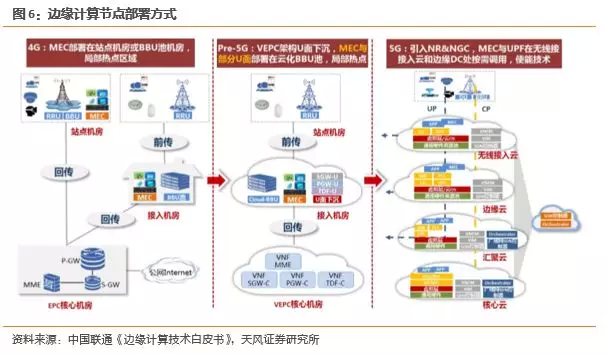

为实现边缘计算,需要在更底层的网络节点增加计算和转发能力,运营商组网结构将逐步演进,边缘计算能力持续提升。边缘计算是5G时代引入的新技术,但其架构开放,也可以部署应用于4G LTE网络。运营商将在现有网络结构上平滑演进,最终实现低层网络节点计算能力的全面覆盖,边缘计算能力持续提升。

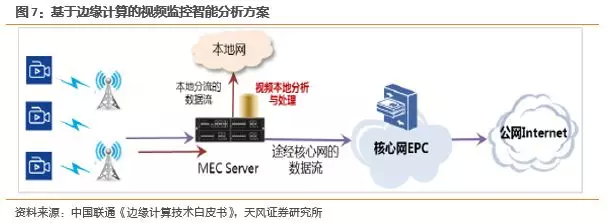

从5G具体应用看,边缘计算有望大量应用在流量本地化QoS优化、VR/AR、视频监控、车联网、工业互联网等领域。联通有望提升其管道价值。例如视频监控与智能分析,视频监控的回传流量较大,而且大部分画面是无价值或低价值的,将数据本地存储或实时回传都不具有经济性。通过边缘计算平台,可以对视频内容进行预分析和处理,过滤低价值内容,将高价值内容进行回传,在核心网数据中心进行运算处理和存储,从而大幅节约传输资源,优化存储资源,提升信息分析效率。

从国内运营商进展看,三家运营商在边缘计算领域布局的思路有所差异,中国移动以能力开放引入第三方垂直应用合作厂商为主,中国联通探索引入社会资本通过合资公司建设边缘计算平台,中国电信的策略类似中国移动,打造开放平台拓展外部伙伴。

联通在2019年MWC大会上发布《CUBE-Edge 2.0及行业实践白皮书》,2018年中国联通已在全国15个省市开展了MEC边缘云试点。2019年中国联通与网宿科技成立的合资公司云际智慧挂牌成立,重点拓展边缘计算业务。云际智慧将专注于CDN、边缘计算等领域的技术创新,为4K、8K、VR等超高清视频产业,以及人工智能等领域提供CDN以及边缘计算能力,致力于成为5G时代边缘计算能力的提供者。

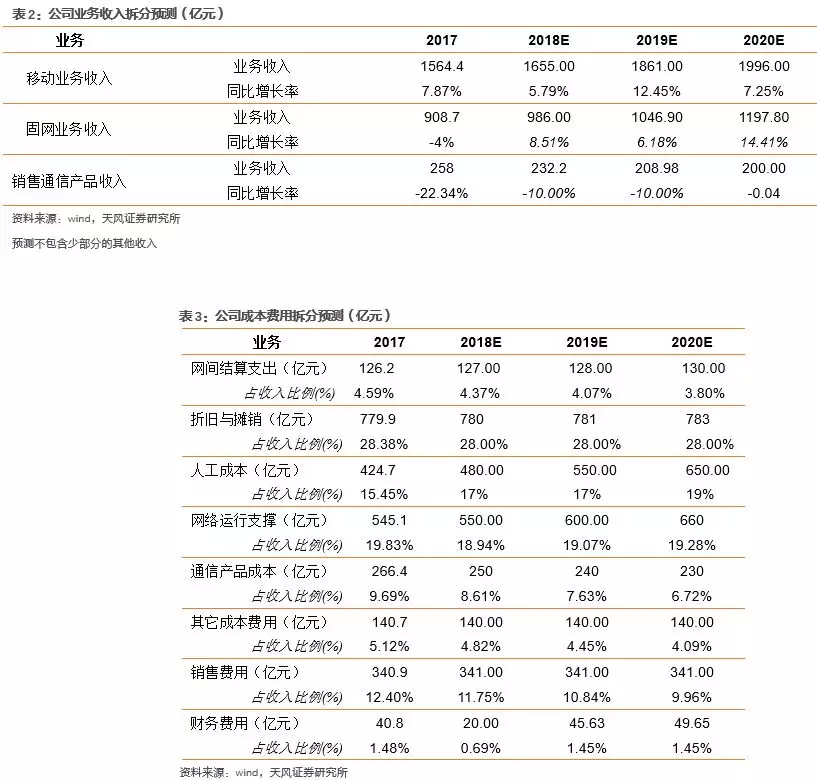

4. 盈利预测及估值

4.1. 盈利预测

4.2. 估值

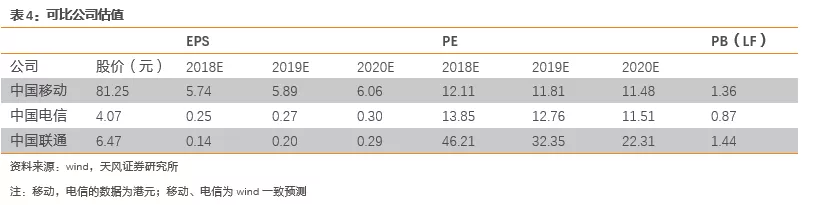

我们选取中国移动、中国电信和联通来进行估值对比。

从PE看,移动、电信的估值较联通低:中国移动2018-2020年PE分别为12.11、11.81和11.48倍,中国电信2018-2020年PE分别为13.85、12.76和11.51倍,中国联通2018-2020年分别为46.21、32.35和22.31倍。

从PB看,联通和移动PB接近,分别为1.44和1.36;电信的PB估值较低,为0.87.

综合看:PB角度,联通和移动接近,高于电信的PB估值;PE角度,联通估值相对较高,但考虑到其盈利增速最快,预计2020年PE将至20倍左右。作为国内三大运营商之一,未来两年业绩向上,PB相对较低,未来PE回归到合理水平,故给予“增持”评级。

公司在混改推动下效率提升,业绩有望重回增长;未来5G时代有望借助边缘计算提升网络价值。预计公司2018-2020年EPS分别为0.14、0.20和0.29元,给予“增持”评级。

风险提示:

运营商竞争加剧:国内整体用户数逐渐到达天花板,运营商竞争加剧,对存量用户的抢夺将导致ARPU值下降,例如三家运营商均推出了无限流量套餐;

CAPEX上升压力:2019年逐渐进入5G建设周期,资本开支回升,对公司具有资金压力;

携号转网政策推进:携号转网此前在局部区域试点,未来在全国展开,对于全国网络覆盖相对差的联通来说或存在用户迁移压力;

扫码下载智通APP

扫码下载智通APP