房地产税能否替代土地出让收入?

本文来自微信公众号“ 泽平宏观”,作者:夏磊

导读

2019年政府工作报告提出“健全地方税体系,稳步推进房地产税立法”,房地产税再次引发热议。为什么要进行房地产税改革?改革方向、节奏、力度是什么?改革要达到什么样的效果?经过近半年的研究和国际比较,我们使用详实的数据和逻辑,模拟房地产税可能的税率和免征面积方案,测算房地产税在规模上,能否替代地方土地出让收入。

摘要

我国与房地产相关的税种有11个,但大多集中于开发建设环节,保有环节的税收包括房产税和城镇土地使用税,2017年仅占地方本级税收收入的7.2%,远低于OECD国家50%的平均水平。我国保有环节税收规模相对少主要由于税基小。一是征税范围方面,现行房产税和城镇土地使用税对居民自用住房免征,对居民出租住房未强制征税。二是计税依据方面,房产税采用房产原值扣除10-30%或租金、城镇土地使用税采用固定单位税额。

当前,我国地方财政高度依赖土地出让收入和房地产相关税收。2016年,地方本级财政收入中,土地出让收入占比28.6%,房地产相关税收占比17.1%。这些税收集中在房地产开发建设环节,2016年房地产相关税收中开发建设环节、交易环节和保有环节规模占地方财政收入的比重分别为9.3%、4.4%和3.4%。随着我国城市化推进,新房成交占比正不断下降,土地出让收入和房地产开发建设环节税收规模增速降低是趋势;叠加减税降费,地方财政压力将进一步凸显。

房地产税改革,方向是将房产税和城镇土地使用税,这两个涉房涉地的税种二税合一,并对个人住房开征房地产税;目的是用房地产税替代土地出让收入,完善地方税制,使地方政府房地产相关税收收入适应未来存量房时代新形势。

我们建立了房地产税规模测算模型,对未来全国和各省房地产税增收规模进行评估。设定“房地产税规模=名义税率*全国存量住房价值*征税住房占比”,其中征税住房占比由人均免征面积和城镇家庭住房面积结构决定。因此,税收方案中的名义税率和免征面积,是决定房地产税规模的税制因素。测算结果如下。

短期内,房地产税规模无法比拟土地出让收入。以2017年土地出让收入5.2万亿为标准,要使房地产税超过土地出让收入;免征面积0平时,税率需在2.5%以上;免征面积12平时,税率需在4%以上。因此,如果免征面积超过12平,税率在4%以内,房地产税无法替代土地出让收入。

参考国际上0.6-6.7%的房地产税收入比,我国合理的实际税率为0.1-1%,对应人均免征面积30平、综合名义税率0.3-3.5%。在目前的存量房规模和房价水平下,房地产税1678-19579亿,仅相当于2017年土地出让收入均值的3.2-37.6%。

短期内各省房地产税均无法替代土地出让收入。按免征面积30平,各省房地产税替代土地出让收入的税率临界值位于4.8-23%,均远超当前合理名义税率上限3.5%。各省房地产税对土地出让收入替代度呈“东部沿海-中部-西部、东北和京沪”阶梯式递增,与地方财政对土地出让收入依赖度负相关。京沪进入存量房时代,土地出让收入不再是政府重要收入来源,同时房地产税税源规模大,因此替代度高。其他省份处于增量房时代,土地出让收入远高于房地产税规模;因此经济越发达、房地产市值越大的省份,土地出让收入占地方财政的比重更高,替代度反而更低。

长期看,在三大前提条件下,房地产税可完全替代土地出让收入成为地方重要财政收入。一是随着城镇人口和人均居住面积提高,税源规模大幅增加。二是若房价增速低于人均可支配收入增长、房价收入比将下降,居民可承受更高的实际税率。三是随着存量房时代逐步到来,土地出让收入规模降低,地方政府征税动力提升。测算显示,未来房地产税上限可达7.2万亿、占地方财政收入47.7%,超过2017年24%的土地出让收入占地方财政收入比例。

需要注意的是,虽然短期房地产税不能替代土地出让收入,房地产税对预期有显著影响。一旦开征房地产税,地方土地出让收入预期将有下滑,因此,房地产税与土地出让收入,在一定时期存在“跷跷板”关系,此消彼长,不能完全替代。

房地产税改革影响深远、意义重大。在立法先行的总指引下,相信一定经过认真论证并做好相关准备工作后,方会出台。

风险提示:房地产税改革方案超预期;土地出让收入超预期。

目录

1 健全地方税体系,推动土地财政转型

1.1 和国际比,我国房地产税规模明显偏小

1.2 “土地财政”面临转型,开征房地产税势在必行

2 房地产税能否替代土地出让收入

2.1 测算模型与参数设定

2.1.1 房地产税规模测算模型

2.1.2 参数指标选取和数量范围设定

2.2 短期无法替代土地出让收入,长期替代率逐步提升

2.2.1 模拟房地产税规模的税率与免征面积敏感性分析

2.2.2 模拟房地产税完全替代土地出让收入的税率临界点

2.2.3 短期:模拟房地产税无法替代土地出让收入

2.2.4 长期:房地产税有望成为地方重要财源,可替代土地出让收入

3 短期内各省模拟房地产税规模及对土地出让收入替代率

3.1 短期内各省的模拟房地产税规模偏小,呈“东部-中部-西部和东北部”阶梯式减少

3.2 各省均无法替代土地出让收入,替代度和地方财政对土地出让收入依赖度负相关

3.2.1 各省模拟的短期房地产税取代土地出让收入的税率临界值

3.2.2 合理税率和免征面积下,模拟房地产税对土地出让收入替代率测算

正文

1,健全地方税体系,推动土地财政转型

2019年政府工作报告强调“健全地方税体系,稳步推进房地产税立法”。与2018年用词相比,“稳妥”转为“稳步”,表明财税改革的大背景下,为健全地方税体系,房地产税立法工作正在有序推进。

1.1 和国际比,我国房地产税规模明显偏小

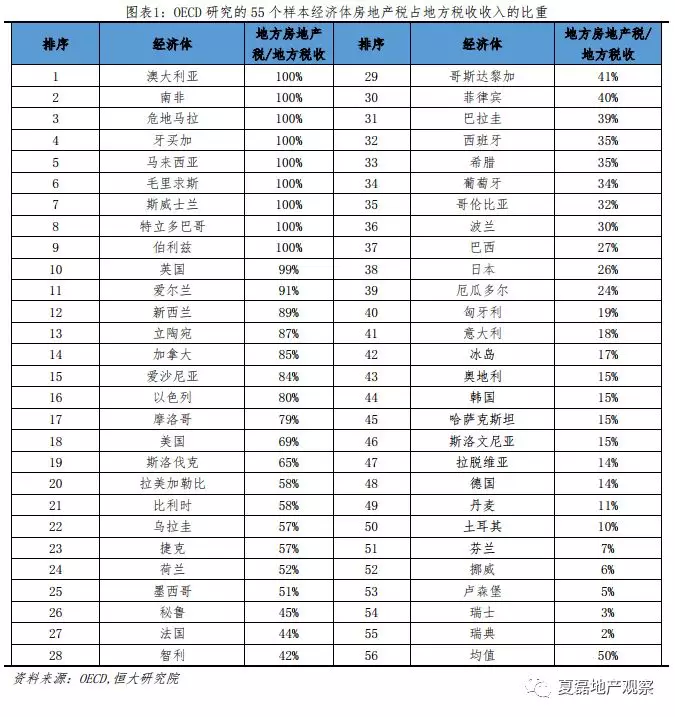

国际上,房地产税是地方的主要税种。OECD研究的55个样本经济体房地产税占地方税收比重的均值为50%、中位数为42%;具体而言,有10个国家房地产税是地方政府唯一税收来源;1/4的国家房地产税占地方税收收入的比重高于85%;1/2的国家高于42%;3/4的国家高于18%。

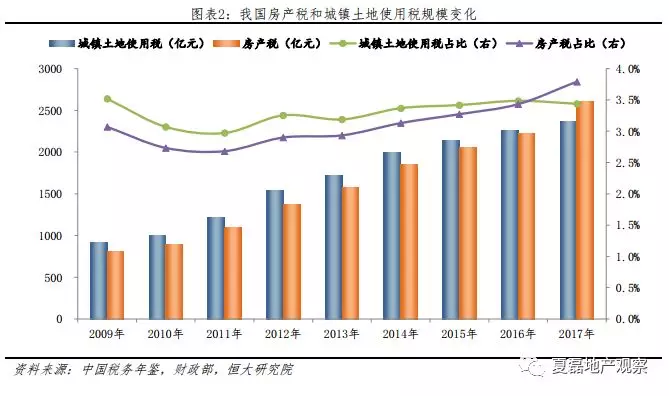

我国房地产保有环节的税收规模相对小,占地方财政收入比例远低于国际水平。我国房地产保有环节的税种包括房产税和城镇土地使用税,2017年规模分别为2604.3亿和2360.6亿,仅相当于地方本级税收收入的3.8%和3.4%。

我国房地产保有环节税收规模相对少主要因为税基小。一是征税范围方面,现行房产税和城镇土地使用税对居民自用住房免征,对居民出租住房未强制征税。二是计税依据方面,房产税采用房产原值扣除10-30%或租金、城镇土地使用税采用固定单位税额。

1.2 “土地财政”面临转型,开征房地产税势在必行

我国地方财政高度依赖土地出让收入和房地产相关税收,形成“土地财政”。2016年,地方本级财政收入中,土地出让收入占比28.6%,房地产相关税收占比17.1%。

房地产相关税收主要有11种,其中5种是针对不动产的开发建设、交易和保有征收的,主要包括耕地占用税、土地增值税、契税、房产税和城镇土地使用税;其他是房地产行业涉及的税收,主要有增值税、营业税、企业所得税、个人所得税、城市维护建设税、印花税。这些税收集中在房地产开发建设环节,2016年房地产相关税收中开发建设环节、交易环节和保有环节规模占地方本级财政收入的比重分别为9.3%、4.4%和3.4%。

存量房时代渐行渐近,“土地财政”面临转型。在快速城镇化和工业化阶段,土地出让收入和房地产开发建设环节税收是地方政府资本原始积累重要来源,而存量环节的房地产税难以应对城市拆迁改造、大量基础设施建设等一次性、大规模的财政支出。

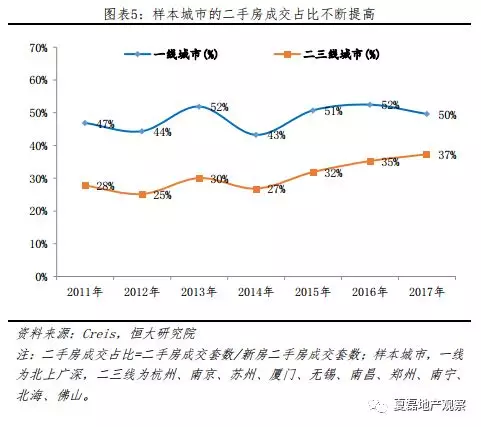

当前,一线城市房地产市场已经进入存量房时代,二手房成交占比超50%。随着我国城市化推进,新房成交占比正不断下降,土地出让收入和房地产开发建设环节税收规模增速降低是趋势;叠加减税降费,地方财政压力将进一步凸显。

房地产税改革,目的在于健全地方税体系,使房地产税替代土地出让收入成为地方政府重要财政收入来源。在存量房时代,地方政府房地产相关税收的主要税源应该集中于交易和保有环节。国际上,房地产税是地方的主要税种,样本经济体房地产税占地方税收比重均值达50%。为使我国地方政府财政收入适应未来存量房时代新形势,房地产税改革势在必行。

2,房地产税能否替代土地出让收入

2.1 测算模型与参数设定

2.1.1 房地产税规模测算模型

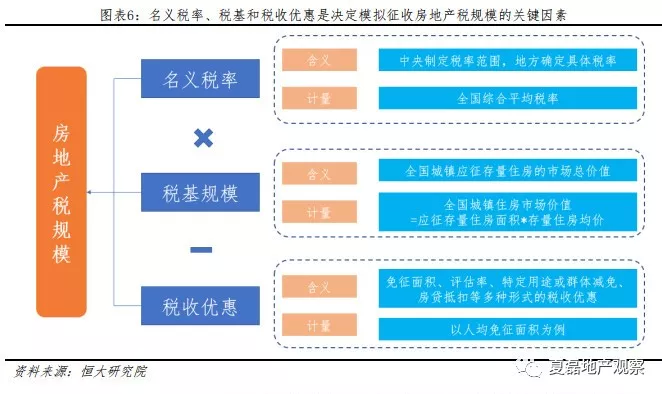

税率、税收优惠和税基规模是决定房地产税规模的关键因素。其中,税率是房地产税的名义税率;在从价征收模式下,税基即房地产资产价值,规模取决于存量房数量和市场公允价格;税收优惠是各类导致实际计税依据和税基差异的因素,包括起征额、免征面积、评估率、特定用途或群体减免、房贷抵扣等多种形式的税收优惠。

考虑数据可得性,我们设定模拟征收的住房房地产税测算方法:房地产税规模=名义税率*全国存量住房价值*征税住房占比

2.1.2 参数指标选取和数量范围设定

(1)全国存量住房价值

以应征城镇存量住房的市场价值为税基。我们认为,农村宅基地不在征税范围内,一是土地所有权归属村集体,二是宅基地不能流通、难以测度市场价值,三是征收成本高、税收规模小、收益成本不合理。

我国尚未统计最新存量房面积,我们根据2015年人口抽样调查数据计算得到城镇住宅存量建筑面积,加上2016-2017年的城镇住宅竣工和农民自带房进城面积、减去拆迁折旧的面积进行估算。2018年底全国城镇存量住房建面279.7亿平,按2017年商品住宅销售均价7613.8元/平计, 2017年底全国城镇存量住房价值为213万亿元。

(2)名义税率

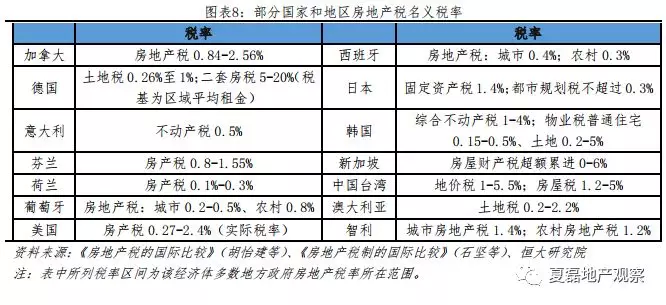

房地产税名目众多,以采取“计税价值*税率”的样本国家和地区为例,名义税率整体在0.3%至5%之间。

(3)征税住房占比

为兼顾居民居住需求、税收公平和市场调节作用,各国房地产税基本配套优惠减免政策。如英国会对低收入群体、学生等特殊群体实行房地产税收的减免、日本对于人口少于30万人的城市免征都市规划税、美国部分州为鼓励企业发展减免房地产税等。

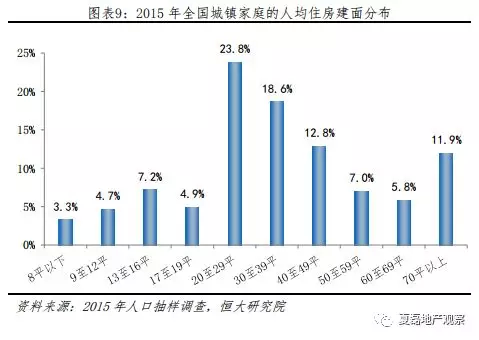

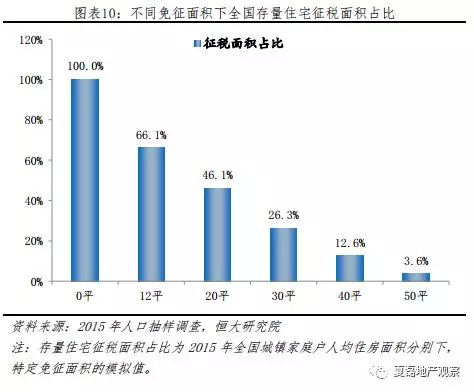

我国对个人自住房开征房地产税,也将配套灵活的税收优惠,以保障居民基本居住需求、体现税负公平。其中,我们认为免征面积将是主要税收优惠措施。根据2015年全国人口抽样调查,全国城镇人均住房面积低于20平、30平、40平和50平的家庭户占比分别为20%、43.8%、62.4%和75.2%。我们分别采用人均免征面积12平、20平、30平、40平和50平模拟全国征税住房的占比。

2.2 短期无法替代土地出让收入,长期替代率逐步提升

2.2.1 模拟房地产税规模的税率与免征面积敏感性分析

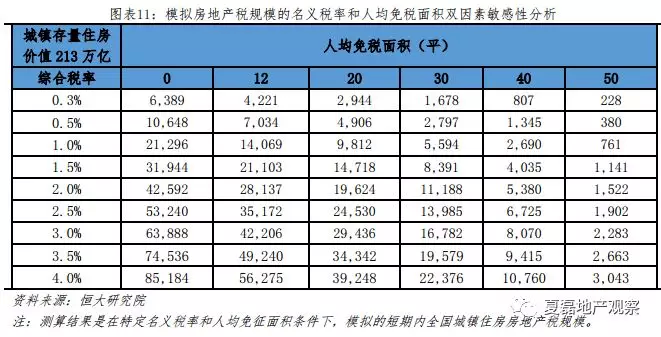

模拟房地产税规模测算模型中,征税住房占比由人均免征面积和城镇家庭人均住房建面分布结构决定。因此,税收方案中的名义税率和免征面积,是模型中决定模拟房地产税规模的税制因素。

测算显示,模拟房地产税规模受税收优惠和综合名义税率的影响均十分显著。当税率在0.3-4%,人均免征面积在0-50平方米,模拟房地产税规模变动范围大,最少仅228、最多可达85184亿。

当给定人均免征面积,分别为0、12、20、30、40和50平时:综合名义税率每提升0.5个百分点,模拟房地产税规模分别增加10648、7034、4906、2797、1345和380亿。当给定综合名义税率时:人均免征面积分别为12、20、30、40、50平,模拟房地产税规模较没有免征面积分别减少34%、54%、74%、87%和96%。

2.2.2 模拟房地产税完全替代土地出让收入的税率临界点

当免征面积超过12平,或税率在4%以内时,模拟全国城镇住房房地产税无法替代土地出让收入。以2017年52704亿为标准,测算模拟房地产税对土地出让收入的替代率。结果表明,当前房价和城镇存量房规模下,模拟房地产税要替代土地出让收入:当免征面积0平时,税率需在2.5%以上;当免征面积12平,税率需在4%以上。因此,当免征面积超过12平,同时税率在4%以内时,模拟房地产税无法替代土地出让收入。

2.2.3 短期:房地产税无法替代土地出让收入

短期内,模拟房地产税规模无法超过土地出让收入,更难以撼动当前地方政府财政收入依赖土地财政的现状。主要有两个原因:一是考虑合理税负和居民居住需求,税率温和、税收优惠力度较大;二是快速城镇化阶段房地产税规模难以匹及土地出让收入和房地产交易税费,为避免冲击土地财政,地方政府征收动力不足,征收力度受限。

第一,为避免居民税负过重,税率温和、税收优惠较大。我们测算,考虑居民房地产税负担能力,2017年合理的住房房地产税规模1678-19579亿,仅占2017年地方财政收入0.8-9%,和2017年土地出让收入5.3万亿相距甚远。

用房地产税收入比衡量居民的房地产税负担,计算方法为房价收入比(房产价值/居民收入)*综合实际税率(房地产税金额/房产价值)。根据我们的研究报告《当前房地产市场风险状况评估》,以8个欧洲成熟经济体为对比样本,样本国家房地产税收入比均值2.2%,以房地产税作为地方主体税种的英国、法国、荷兰和捷克房地产税收入比分别为6.7%、4.1%、1.2%和0.6%。以0.6-6.7%作为我国合理的房地产税收入比区间,对应的合理房地产税综合实际税率0.1-1%。当人均免征面积30平,对应的合理房地产税综合名义税率在0.3-3.5%。

我国房价收入比为7,在样本国家中最高,比第二的英国高1.1。按高企的房价收入比对我国房地产税的实际税率形成限制:房地产税制设定会充分考虑居民税负承受能力,房地产税法大概率会设定灵活的税收优惠和较宽的税率范围供地方政府选择;地方政府将选择较低的名义税率和较大的税收优惠,以降低实际税率、使房地产税收入比维持在合理范围。

因此,考虑合理的居民房地产税负担,以2017年底全国城镇住宅市值213万亿计算,模拟房地产税规模1678-19579亿,占2017年地方本级财政收入的1.1-13.0%,和2017年土地出让收入5.2万亿相距甚远。

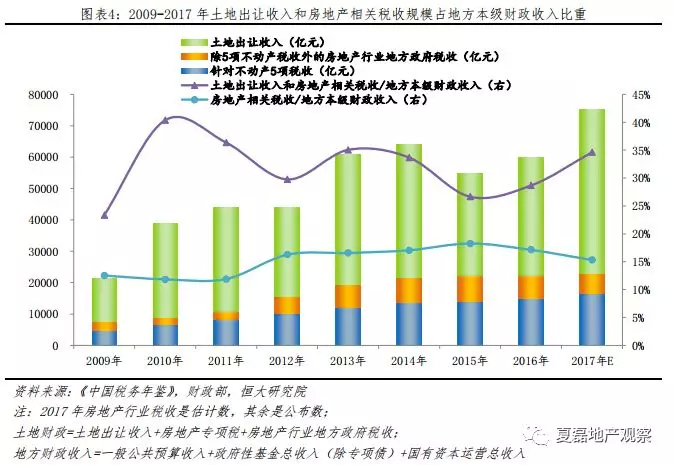

第二,快速城镇化阶段,地方政府难以摆脱土地财政依赖,征收动力不足,征管力度受限。我国当前仍处于快速城镇化阶段,地方政府城市和基础设施建设财政支出规模大,土地财政是分税制改革后地方政府筹集大量财源推动市政建设和补贴工业发展的重要收入来源。2009-2016年土地出让收入和房地产相关税收占地方本级财政收入的比例平均为46.9%;其中,土地出让收入占地方本级财政收入比重平均为31.7%,大部分用于城乡和基础设施建设。

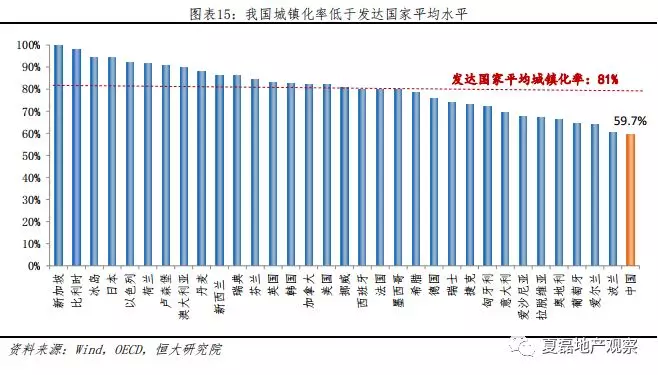

2018年我国城镇化率为59.68%,对比发达国家81%的城镇化率,估计我国快速城镇化阶段仍将维持10年以上。由于短期内房地产税规模难以匹及土地出让收入,为避免冲击房地产市场,影响财政收入,地方政府征收房地产税动力不足,征管力度受限,难以保证足额征缴。

2.2.4 长期:房地产税有望成为地方重要财源,可替代土地出让收入

长期看,房地产税有望成为地方政府重要收入来源,完全替代土地出让收入。测算表明:未来模拟住房房地产税收规模可达0.6-7.2万亿,是短期模拟规模的3.7倍,占地方本级财政收入4.1-47.7%,可替代土地出让收入成为地方重要收入。

(1)城镇人口和人均居住面积提高、房产名义价格上升,城镇应税房地产规模大幅增加。

城镇化率提升推高城镇常住人口,居住条件改善增加人均住房面积,叠加房价上升,全国存量住宅价值将大幅增加。根据国务院《国家人口发展规划(2016-2030年)》,我国人口峰值将在2030年达到14.5亿人。参考主要发达国家现状,未来我国城镇化率估计80%、人均住房面积有望达到44.62平。因此城镇存量住宅将从目前的279.7亿平上升至517.6亿平,在不考虑价格因素情况下,价值将从213万亿上升至394.1万亿。

(2)房价收入比回落,税收优惠和税率制定有更大空间。

若保持房地产市场平稳健康发展,房价增速低于人均可支配收入增长,则房价收入比将下降,居民房地产税负稳定的情况下可承受更高的实际税率,税收优惠和税率制定上有更大空间。若我国的房价收入比由7下降至样本国家平均水平3.8,则可承受的综合实际税率较当前提高84.2%,达0.16-1.76%。随着居民收入对房地产税的硬约束减少,地方政府在税制设定和征缴力度上有更大空间。

同时不考虑房价上涨和地方财政收入增加,未来模拟住房房地产税收入规模可达0.6-7.2万亿,是当前合理规模的3.7倍,占地方本级财政收入的比为4.1-47.7%。而2015-2017年土地出让收入占地方财政收入的比重分别为26.6%、28.7%和34.6%,低于模拟房地产税收入占地方财政收入的比重。

(3)地方政府征税动力提升、征管力度增强。

随着城镇化率提升,存量房时代到来,土地出让收入和建设交易环节占比近90%的土地财政收入逐步减少,地方政府主要事权支出也由大规模开发建设转向公共服务,因此征收动力和征管力度增强。

(4)存量房时代逐步到来,土地出让收入规模降低。

2014年开始,国有建设用地出让面积已进入下行通道, 2017-2018年地方政府土地出让收入大幅增加,主要因为房价上涨、房企集中补库存带动地价大幅上涨。随着存量房时代逐步到来、土地市场降温,未来土地出让收入将随出让面积减少而重回下行通道,而房地产税规模随税基和实际税率提升而增加,最终超过土地出让收入规模。

3 短期内各省模拟房地产税规模及对土地出让收入替代率

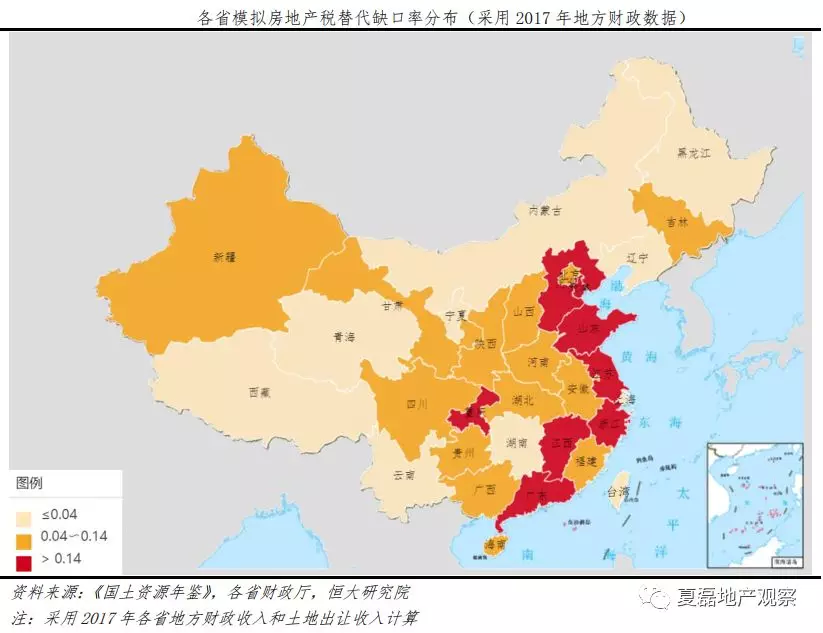

当前房价和存量房条件下,短期内各省模拟房地产税均无法替代土地出让收入。同时,区域发展不平衡导致模拟房地产税规模对土地出让收入的替代程度显著分化。人均收入水平高、城镇化率高的省份,模拟房地产税规模大;但由于房地产市场活跃,土地出让收入规模大,地方财政对土地出让收入依赖度高,短期内模拟房地产税更难以替代土地出让收入。

从模拟房地产税规模看,呈“西部、东北和京沪-中部-东部沿海”递增的规律。主要原因在于,经济发达、城镇化水平越高的省份,存量房市值越大,税基规模越大。

从模拟房地产税对土地出让收入替代程度看,呈“西部、东北和京沪-中部-东部沿海”递减的规律。主要因为除京沪外各省均处于增量房时代,土地出让收入规模远高于模拟房地产税规模,模拟房地产税规模越大的省份,土地出让收入规模更大。京沪已进入存量房市场,出让的土地相对存量房规模有限。

3.1 短期内各省的模拟房地产税规模整体偏小,呈“东部-中部-西部和东北部”阶梯式减少

测算当前条件下各省的模拟房地产税规模和对地方财政的影响,步骤如下:(1)计算各省2017年底的存量房规模和价值;(2)采取居民税负合理情况下的税制设定(根据前文计算,房地产税收入比合理情况下,对应的税收优惠人均免征30平、名义税率采用根据房地产税收入比测算的合理区间上限3.5%)、结合2015年统计局公布的各省家庭户人均住房面积结构,计算各省房地产税绝对规模;(3)计算各省房地产税占一般公共预算收入的比重,衡量房地产税相对规模。

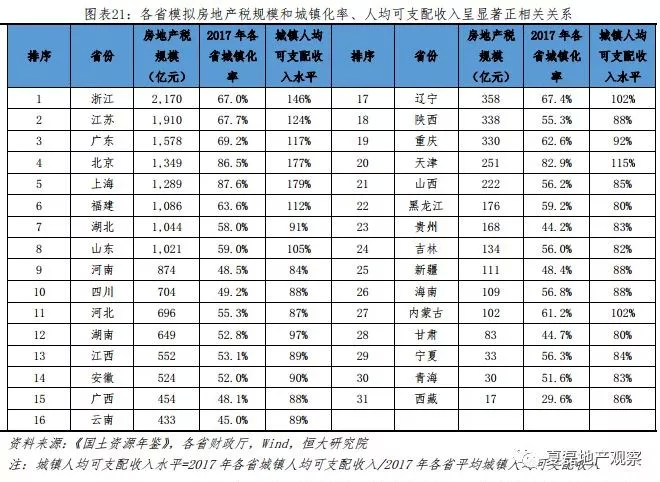

总量看,短期内各省的模拟房地产税规模都偏小;结构看,无论是绝对值还是相对值,呈东部沿海-中部-西部和东北阶梯式逐步降低的特点。具体而言:31个省市中,有8个省市模拟房地产税征收规模超千亿,10个省市模拟房地产税征收规模不足200亿;各省市模拟房地产税占地方财政收入比重的均值和中位数分别仅6.9%、6.0%。结构方面:浙江规模最大,绝对规模2170亿,占地方财政收入14.0%;西藏规模最低,绝对规模仅17亿,占地方财政收入0.8%。10个东部省市其中7个模拟房地产税规模超过千亿,占地方财政收入均值为10.3%;中部省市除湖北外模拟房地产税规模在200亿-800亿之间,占地方财政收入均值为8.4%;西部地区超过一半省市规模低于200亿,占地方财政收入均值为3.9%;东北三省除辽宁外模拟房地产税规模均小于等于100亿,占地方财政收入比重均值仅为4.1%。

城镇化和人均可支配收入水平,和模拟房地产税规模具有较显著的正相关关系。在不考虑税制差异情况下,城镇化水平高、人均可支配收入高的省份,人口和经济基本面好,住宅存量大、房价高,税源充足,模拟房地产税规模大。

3.2 各省均无法替代土地出让收入,替代度和地方财政对土地出让收入依赖度负相关

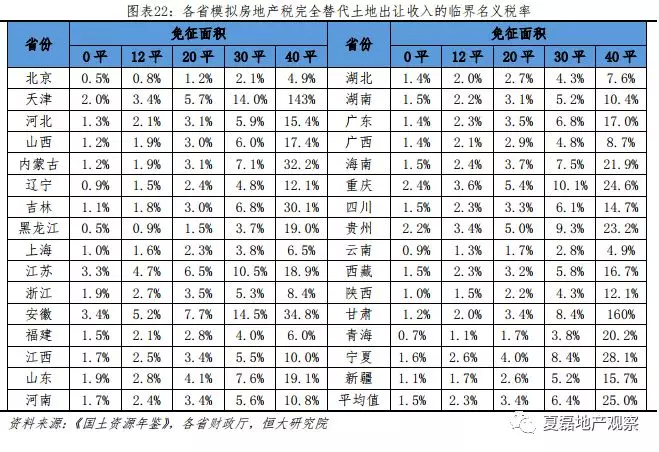

3.2.1 各省模拟的短期房地产税取代土地出让收入的税率临界值

按照30平的免征面积,各省模拟的房地产税完全替代土地出让收入的税率临界值处于4.8-23.0%,远高于我国合理名义税率上限3.5%。随着免征面积增加,模拟房地产税取代土地出让收入的税率临界值加速提升:当免征面积为0平、12平、20平、30平时,各省模拟房地产税替代土地出让收入的临界名义税率均值分别为1.5%、2.3%、3.4%、6.4%和25.0%。

3.2.2 合理税率和免征面积下,模拟房地产税对土地出让收入替代率测算

采用模拟房地产税对土地出让收入替代缺口率(后文简称“模拟房地产税替代缺口率”)这一指标描述模拟房地产税对土地出让收入的替代程度。定义模拟房地产税替代缺口率=(土地出让收入规模-短期内模拟房地产税规模)/地方财政收入,值越小表示房地产税对土地出让收入的替代度越高。

我们测算了在30平的免征面积和3.5%综合名义税率的情况下,2017年和2016年两年各省模拟房地产税对土地出让收入的替代缺口率、各省土地出让收入依赖程度,发现以下规律:

(1)短期内各省模拟房地产税均无法替代土地出让收入,且由于2017年全国土地出让收入规模大幅增长39%,替代缺口率较2016年扩大。

2017年,我国各省模拟房地产税替代缺口率均值由2016年的6.7%扩大到9.6%,增加3.9个百分点;土地出让收入依赖度均值由2016年的12.8%上升到2017年17.2%,增加4.5个百分点。其中,北京、重庆、贵州、浙江、广东 、河北、四川等省市模拟房地产税替代缺口率及土地出让收入依赖度增幅靠前,均超过7.5%。主要因为2017年我国土地成交量价大幅增长,2017年北京、重庆、贵州、浙江、广东、河北、四川等省市土地出让收入同比平均增长5.5倍。

(2)模拟房地产税替代缺口呈现“东部沿海-中部-西部、东北和京沪”阶梯式递减的规律。

我国各省模拟房地产税对土地出让收入的替代缺口,呈现明显的“东部沿海-中部-西部、东北和京沪”阶梯式递减规律。以2016年为例,第一阶梯主要位于是长三角、珠三角及环京地区的7个东部省份及重庆、江西。其土地出让收入占地方财政收入的比重为15.1-34.6%之间,平均模拟房地产税替代缺口率14.7%,其中安徽替代缺口率最大,达到27.4%;第二阶梯为中部、西部11省,土地出让收入占地方财政收入的比重区间为5.8-17.7%,平均模拟房地产税替代缺口率5.4%,其中替代缺口率最大的海南达到了7.9%;第三阶梯为东北、西北及北京、上海等共11个省市,除北京、上海外,其他省市土地出让收入占地方财政的比重均低于7%,平均房地产税替代率为1.6%。2017年因棚改货币化、热点城市加大土地供应等短期因素,大部分省份土地出让收入规模增加、替代缺口不同程度加大,北京及部分东北、西部省份增幅较明显。

这主要与经济发达程度和房地产市场发展阶段相关。京沪已进入存量房时代,土地出让收入不再是地方政府主要收入来源,同时房地产税税源规模大,因此替代缺口小。其他省份处于增量房时代,房地产税相对土地出让收入规模非常有限;经济越发达、房地产市场越活跃,模拟房地产税规模更大,但土地出让收入规模也更大,替代缺口反而更小。

扫码下载智通APP

扫码下载智通APP